Ethereum en période de hausse : un blue-chip sous-évalué ou un géant qui perd progressivement de la vitesse ?

TechFlow SélectionTechFlow Sélection

Ethereum en période de hausse : un blue-chip sous-évalué ou un géant qui perd progressivement de la vitesse ?

Lian Po est-il trop âgé, peut-il encore manger ?

Rédaction : Frank, PANews

Avec l'entrée dans la saison des altcoins lors du marché haussier, le temps semble compté pour ETH. Depuis le début de ce cycle haussier à la fin 2023, la performance d'ETH a été largement scrutée. Pourtant, durant l'année écoulée, elle semble avoir déçu les attentes. Sur le plan le plus immédiat, en termes de hausse, depuis octobre 2023, la progression maximale atteint seulement 170 %, stagnuant autour du seuil des 4 000 dollars sans parvenir à une percée significative. En comparaison, BTC a grimpé de plus de 300 % sur la même période, tandis que SOL a bondi de plus de 1 300 %. Beaucoup voyaient en ETH le signal du début de la saison des altcoins, mais face à la récente envolée rapide de plusieurs anciens altcoins établis, l'élan d'ETH apparaît clairement insuffisant.

L’Ethereum, leader incontesté parmi les blockchains, est-il sous-évalué selon les données objectives ou fonctionne-t-il simplement normalement ? Le vieux guerrier est-il encore capable de combattre ?

Données on-chain stables pendant un an

En examinant les données on-chain, PANews observe clairement qu’au cours de l’année écoulée, Ethereum n’a connu ni déclin notable ni croissance significative.

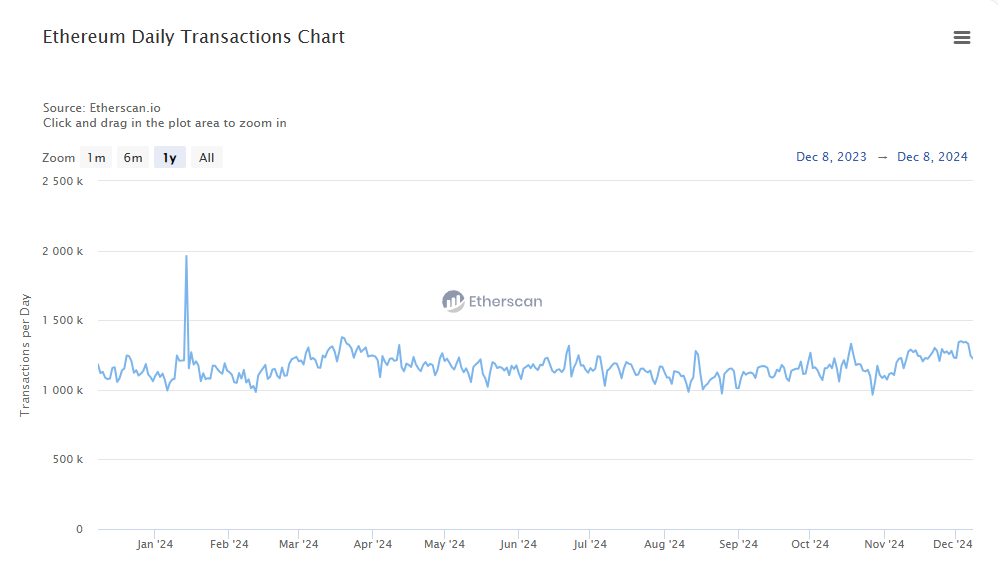

Le nombre quotidien moyen de transactions est un indicateur crucial d’activité. En consultant le graphique des transactions quotidiennes moyennes d’Ethereum sur l’année dernière, on observe une courbe stable, légèrement ondulante comme un électrocardiogramme. Le 8 décembre 2023, le volume total des transactions sur le réseau principal d’Ethereum s’élevait à 1,18 million. Un an plus tard, le 8 décembre 2024, ce chiffre atteignait 1,22 million, restant pratiquement inchangé. Durant cette période, il n’y a eu qu’une brève pointe en janvier 2024, atteignant 1,96 million de transactions. Ailleurs, les volumes sont restés généralement compris entre 1 et 1,3 million par jour.

L’évolution des frais de gaz (Gas fees) reflète encore plus nettement le niveau d’activité on-chain. Entre la fin 2023 et le début 2024, les frais de gaz sur Ethereum étaient élevés, en moyenne supérieurs à 40 Gwei, pouvant même atteindre environ 100 Gwei au pic. Avec l’émergence de nouvelles blockchains comme Solana, on observe clairement sur le graphique une baisse des frais de gaz d’Ethereum, particulièrement entre juillet et septembre, tombant jusqu’à 0,3 Gwei au plus bas. Même si ces derniers temps ils ont légèrement remonté, ils oscillent globalement en dessous de 20 Gwei. Initialement, l’essor fulgurant des Layer2 était justifié par les frais de gaz excessivement élevés sur le réseau principal d’Ethereum. Aujourd’hui, les frais de gaz ont enfin baissé, mais il semblerait que les utilisateurs aient disparu. Ou plutôt, c’est précisément parce que les utilisateurs sont partis que les frais ont pu véritablement diminuer.

Concernant les adresses actives, l’évolution suit sensiblement la même tendance que le nombre moyen de transactions quotidiennes. Selon les données fournies par les explorateurs Ethereum, ni le nombre quotidien d’adresses actives Ethereum ni celui des adresses ERC20 n’ont progressé, restant au même niveau qu’avant le démarrage du marché haussier.

Les utilisateurs migrent vers les L2, les fonds restent sur la L1

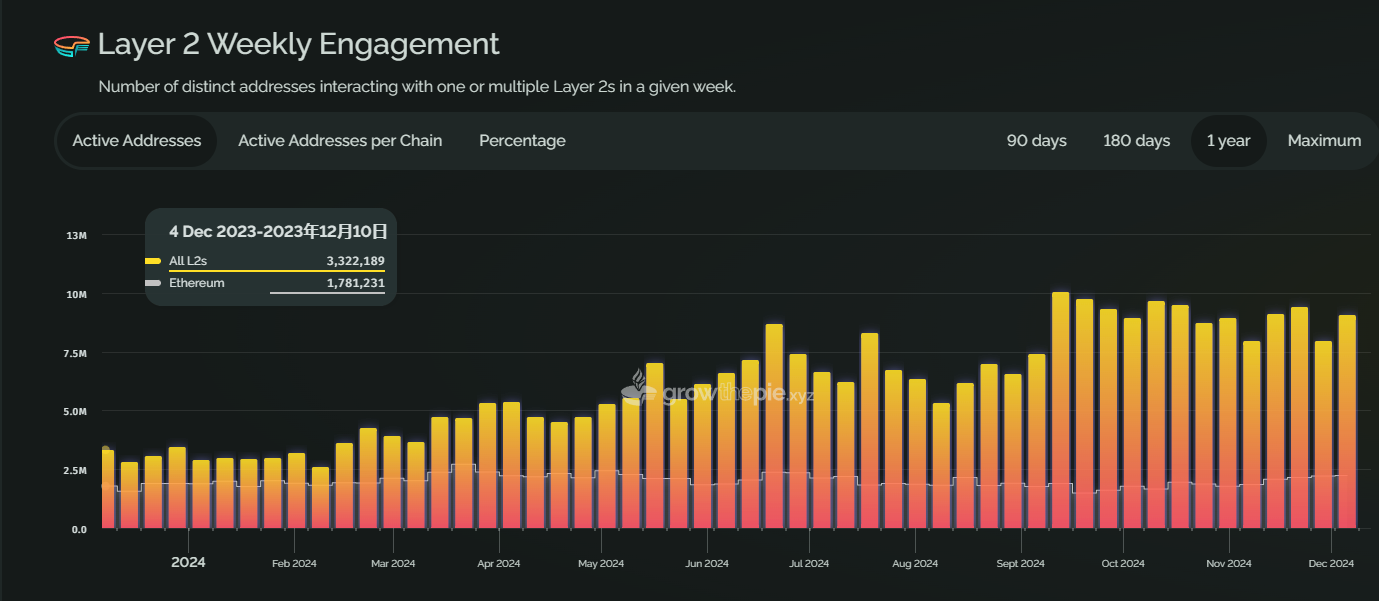

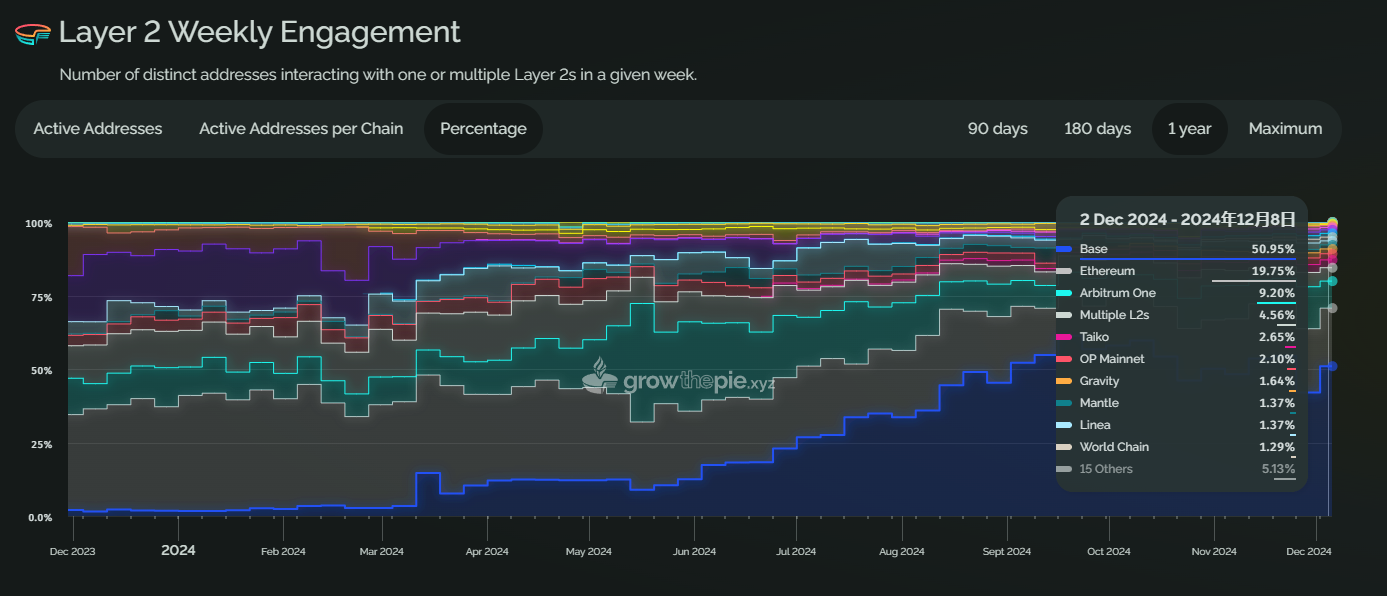

Où sont allés précisément les utilisateurs d’Ethereum ? En analysant les données hebdomadaires d’activité on-chain, on constate qu’il y a un an, le nombre d’adresses actives sur le réseau principal représentait environ 50 % de l’ensemble des Layer2. Mais désormais, on observe une tendance à la hausse du nombre d’adresses actives sur les Layer2, tandis que la part du réseau principal d’Ethereum n’atteint plus que 24 % environ du total des Layer2.

En examinant chaque chaîne individuellement, en décembre 2023, le réseau principal d’Ethereum était la chaîne la plus active, avec une part d’environ 32,48 %. En décembre 2024, la chaîne la plus active devient Base, dont la part grimpe à 50 %, suivie par le réseau principal d’Ethereum à 19 %, puis Arbitrum à 9,2 %.

Cependant, en ce qui concerne la valeur totale verrouillée (TVL), le réseau principal d’Ethereum reste le choix privilégié des gros portefeuilles. En regardant le montant total des stablecoins bloqués on-chain, la part du réseau principal était d’environ 95 % en décembre dernier, légèrement descendue à environ 91 % aujourd’hui. Et les données de TVL constituent presque le seul indicateur ayant clairement augmenté pour le réseau principal au cours de l’année passée. En décembre 2023, le TVL du réseau principal était d’environ 28,8 milliards de dollars ; en décembre 2024, il atteint environ 77,5 milliards, soit une croissance d’environ 2,69 fois. Ce taux de croissance dépasse même celui du prix d’ETH, phénomène lié à la hausse générale des actifs en période de marché haussier. Parmi les Layer2, Arbitrum et Base occupent respectivement la deuxième et troisième place en termes de TVL de stablecoins.

Sur le plan des revenus, le réseau principal d’Ethereum reste également la chaîne la plus rentable au sein de l’écosystème. Au cours de l’année écoulée, sa part des revenus est restée constamment supérieure à 80 %, atteignant 92 % au 8 décembre. Cette année, la chaîne Base est devenue la deuxième source de revenus dans l’écosystème Ethereum.

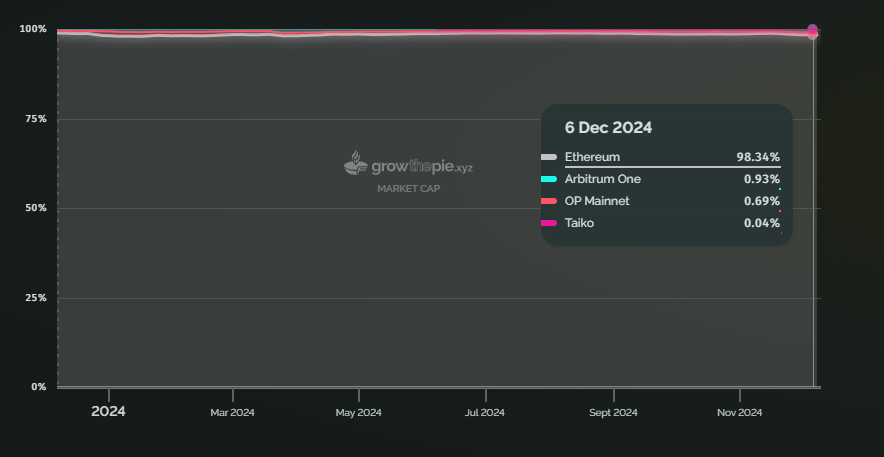

Par ailleurs, la capitalisation boursière d’Ethereum reste constamment aux alentours de 98 % de l’écosystème Ethereum. Malgré la baisse d’activité on-chain, la part de marché semble globalement cohérente avec celle du TVL. Toutefois, en considérant la part de marché global des cryptomonnaies, celle d’Ethereum a effectivement diminué au cours de l’année, s’établissant actuellement à environ 13,4 %.

Mais en tenant compte de la croissance du TVL, la majorité des gros investisseurs continuent de placer leurs fonds sur le réseau principal d’Ethereum. En comparant le ratio entre le TVL total et le nombre d’utilisateurs actifs, ce ratio s’élève à 178 700 dollars pour le réseau principal d’Ethereum, contre environ 3 315 dollars pour Base et 1 972 dollars pour Solana. À cet égard, la valeur moyenne par utilisateur sur Ethereum reste la plus élevée de tout le secteur.

Le départ potentiel d’Uniswap, une menace encore plus grave

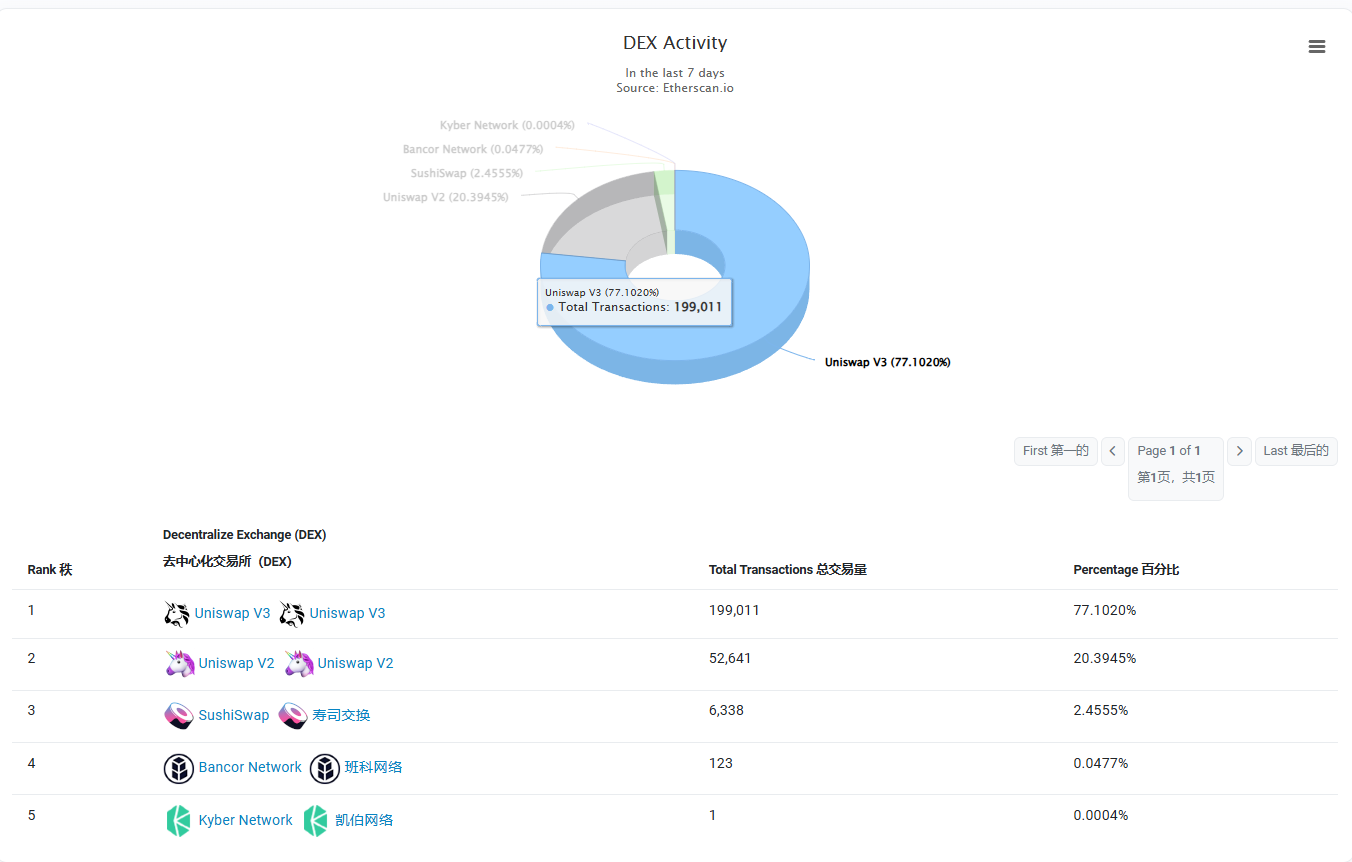

D’après les différents indicateurs, Uniswap demeure incontestablement la principale application d’Ethereum. En matière d’activité DEX, Uniswap V2 et V3 cumulent plus de 97 % du volume total de transactions sur le réseau principal. Sur le classement des brûlages d’ETH, Uniswap occupe régulièrement la première place : au 9 décembre, il a brûlé 6 372 ETH au cours des 30 derniers jours, contre seulement 4 594 ETH brûlés par les transferts simples.

Si Uniswap transfère la majeure partie de ses activités commerciales vers sa propre chaîne, appelée « Unichain », l’activité on-chain et le volume de brûlage sur le réseau principal d’Ethereum risquent de chuter fortement. Selon Forbes, avec la migration d’Uniswap vers sa propre blockchain, les validateurs du réseau Ethereum pourraient perdre annuellement entre 400 et 500 millions de dollars de revenus. Mais plus grave encore que cette perte économique, cela menace la narration fondamentale d’Ethereum en tant que monnaie déflationnaire. Le routeur universel d’Uniswap est le premier consommateur de frais de gaz, représentant 14,5 % du total des frais d’Ethereum, ce qui correspond à la destruction de 1,6 milliard de dollars d’ETH.

En résumé l’ensemble de ces indicateurs, on peut identifier quelques caractéristiques clés. L’activité réseau du réseau principal d’Ethereum n’a pas progressé au cours de l’année écoulée, et sa part dans l’écosystème Ethereum diminue progressivement. Cela indique clairement que les nouveaux utilisateurs rejoignent principalement d’autres Layer2 ou d’autres blockchains (en effet, les nouvelles blockchains comme Solana, Sui ou Aptos connaissent une croissance très rapide sur ces indicateurs).

En revenant donc à la question initiale : la situation fondamentale d’Ethereum a-t-elle changé ? Le prix d’ETH est-il sous-évalué ? D’après les données ci-dessus, il semble que le réseau principal d’Ethereum se transforme progressivement en réservoir de capitaux pour les gros investisseurs et les acteurs majeurs. Même si les frais de gaz ont considérablement baissé, il ne parvient toujours pas à rivaliser avec les Layer2 ou d'autres blockchains en termes de coût des frais et de vitesse de transaction. Par conséquent, le réseau principal n’est visiblement plus adapté aux petits investisseurs, et ne dispose plus d’un avantage en nombre de membres communautaires, notamment sur des niches populaires comme les MEME coins. Il convient davantage aux utilisateurs exigeants en matière de sécurité, mais moins sensibles à la fréquence des transactions. De ce point de vue, on peut affirmer que le rôle écologique du réseau principal d’Ethereum est en train d’évoluer, la liquidité et la sécurité devenant ses derniers fossés protecteurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News