La montée, la chute et l'avenir de Pendle : une analyse approfondie des mécanismes du protocole, du récit du marché et des stratégies d'investissement

TechFlow SélectionTechFlow Sélection

La montée, la chute et l'avenir de Pendle : une analyse approfondie des mécanismes du protocole, du récit du marché et des stratégies d'investissement

Cet article propose une analyse systématique des mécanismes de Pendle et examine comment Pendle parvient à répondre rapidement à la demande du marché.

Rédaction : @charlotte_zqh

Ce rapport de recherche est soutenu par le média international Crypto et l'investisseur en série primaire @RomeoKuok

1 Pendle 101 : Comment séparer le capital et les rendements

1.1 La séparation des actifs générant des revenus

Pendle est un protocole de finance décentralisée qui permet aux utilisateurs de tokeniser les revenus futurs et de les vendre. Dans son flux opérationnel, le protocole encapsule d'abord les jetons producteurs de rendement en jetons SY (Standardized Yield Tokens), conformes à la norme ERC-5115, capables d’emballer la majorité des actifs générant des revenus. Ensuite, ces jetons SY sont divisés en deux composants : PT (Principal Token) et YT (Yield Token), représentant respectivement le capital initial et les droits sur les rendements futurs.

Le PT agit comme une obligation zéro-coupon : il peut être acheté à escompte et remboursé au pair à l’échéance. Le gain provient donc de la différence entre le prix d’achat et la valeur nominale. Ainsi, si un utilisateur détient un PT jusqu’à son échéance, il obtient un rendement fixe. Par exemple, acheter un PT-cDAI à 0,9 USD permettra de recevoir 1 DAI à l’échéance, soit un rendement de (1 - 0,9)/0,9 = 11,1 %. Acheter un PT revient à parier sur une baisse future du taux de rendement de l’actif sous-jacent, inférieur au rendement actuel du PT. Ce type d’investissement à rendement fixe convient aux profils peu risqués. Toutefois, ce n’est pas exactement une vente à découvert, mais plutôt une stratégie de préservation de valeur.

Le détenteur de YT perçoit tous les rendements générés par l’actif sous-jacent pendant la période de détention. Si les rendements sont versés en continu, ils peuvent être retirés à tout moment ; s'ils sont versés uniquement à l’échéance, le retrait n’est possible qu’alors. Une fois les rendements entièrement distribués, le jeton YT devient inutilisable. Acheter un YT signifie parier sur une hausse du rendement futur de l’actif, espérant que le total des revenus excèdera le prix d’achat. Cela offre un effet de levier sur les rendements sans avoir à acquérir l’actif complet. Toutefois, si les rendements chutent fortement, le YT peut perdre toute valeur. Comparé au PT, le YT est donc un actif à haut risque et potentiellement haut rendement.

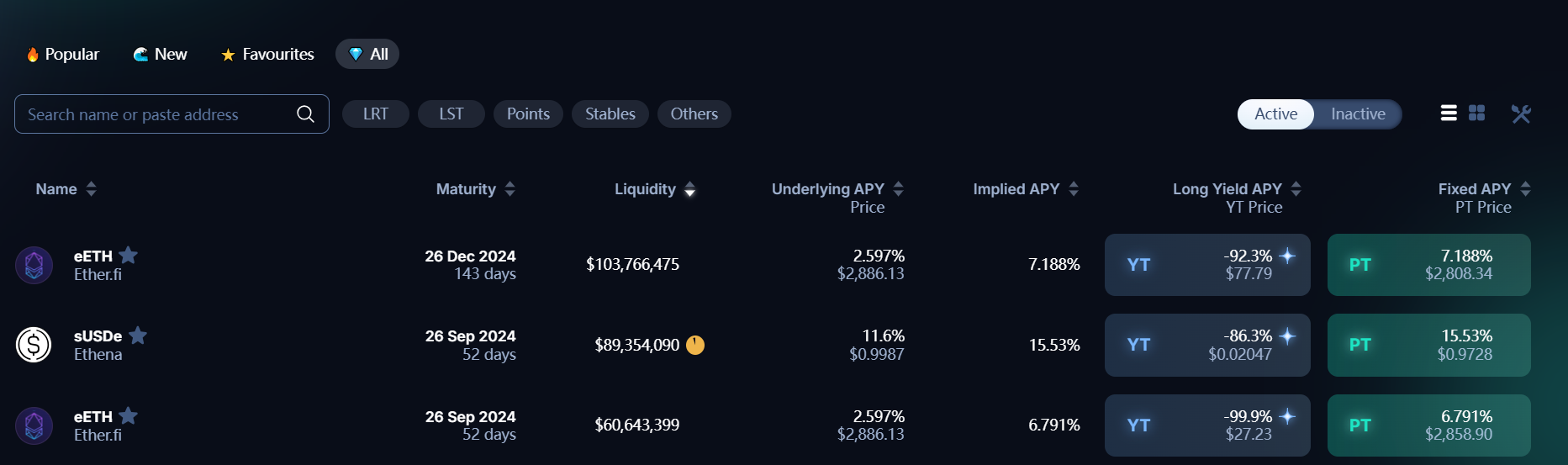

Pendle fournit ainsi des outils pour parier à la hausse ou à la baisse sur les taux de rendement. Les utilisateurs choisissent leur stratégie selon leurs anticipations. Le taux de rendement est donc un indicateur clé dans ce protocole, et Pendle propose plusieurs mesures d’APY pour refléter la situation du marché :

-

Underlying APY : Rendement réel de l’actif, calculé comme une moyenne mobile sur 7 jours, utile pour anticiper l’évolution future du rendement.

-

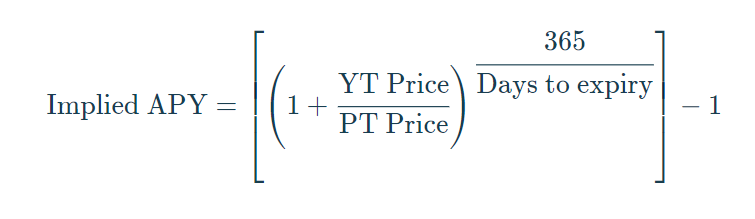

Implied APY : Consensus du marché sur le rendement futur de l’actif, reflété par les prix des YT et PT. Sa formule de calcul est :

-

Fixed APY : Rendement fixe associé au PT, identique à l’Implied APY.

-

Long Yield APY : Rendement annuel estimé en achetant un YT au prix actuel. Ce chiffre varie constamment car le rendement de l’actif sous-jacent fluctue. Il peut même être négatif si le prix du YT dépasse les revenus futurs attendus. Notamment, de nombreux YT sur Pendle tirent leurs gains potentiels de airdrops ou de points d’engagement dont la valeur est incertaine, ce qui conduit à afficher un Long Yield APY de -100 % dans certains cas.

Ces quatre indicateurs sont affichés simultanément sur l’interface de Pendle Market. Lorsque Underlying APY > Implied APY, détenir l’actif sous-jacent est plus rentable que de détenir le PT : on privilégiera alors une stratégie long yield (acheter YT, vendre PT). Lorsque Underlying APY < Implied APY, la stratégie inverse est envisagée. Toutefois, il faut rappeler que ces mesures ne prennent pas en compte les attentes liées aux airdrops futurs. Ces stratégies s’appliquent donc principalement aux échanges basés uniquement sur les taux d’intérêt.

1.2 AMM de Pendle : Permettre l’échange d’actifs différents

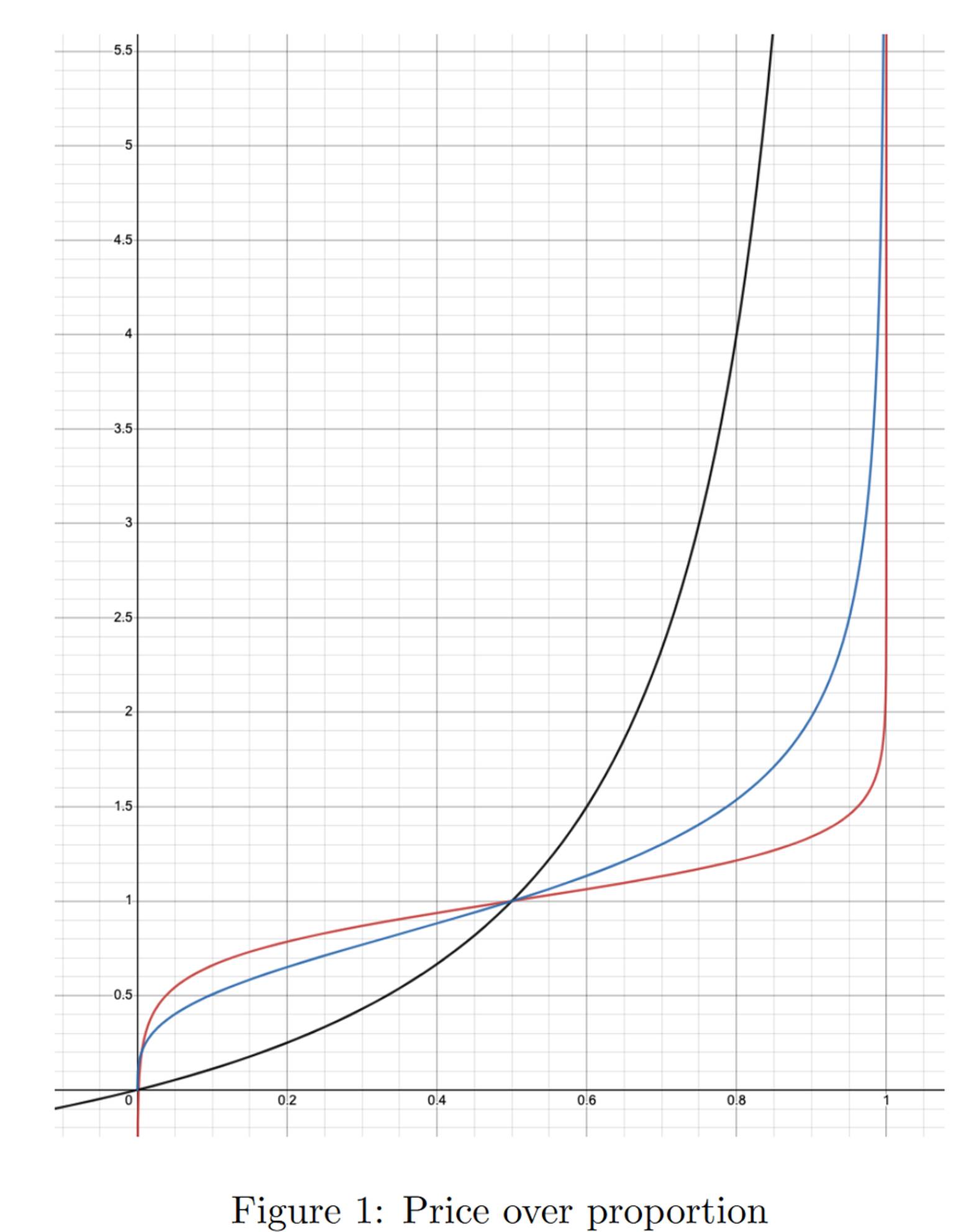

L’AMM de Pendle permet l’échange entre les jetons SY, PT et YT. Selon le livre blanc de Pendle, la version V2 améliore le modèle AMM en s’inspirant de celui de Notional Finance, augmentant l’efficacité du capital et réduisant le glissement. Le graphique ci-dessous compare trois modèles AMM utilisés par les protocoles de revenus fixes : l’axe horizontal représente la proportion de PT dans le pool, l’axe vertical le taux d’intérêt implicite. Actuellement, Pendle utilise le modèle correspondant à la courbe rouge, tandis que la courbe noire représente le modèle V1, et la bleue celui des autres protocoles concurrents.

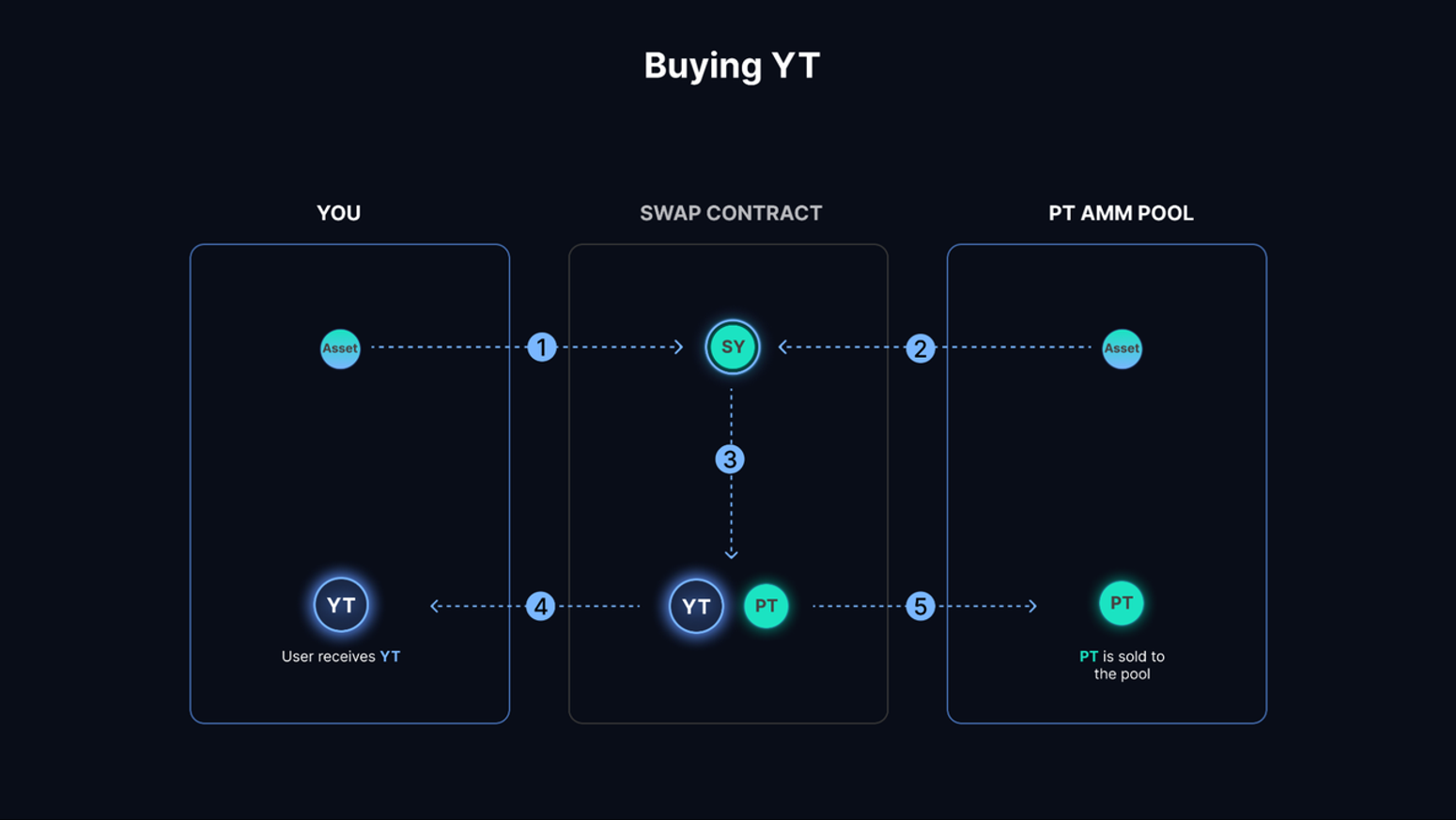

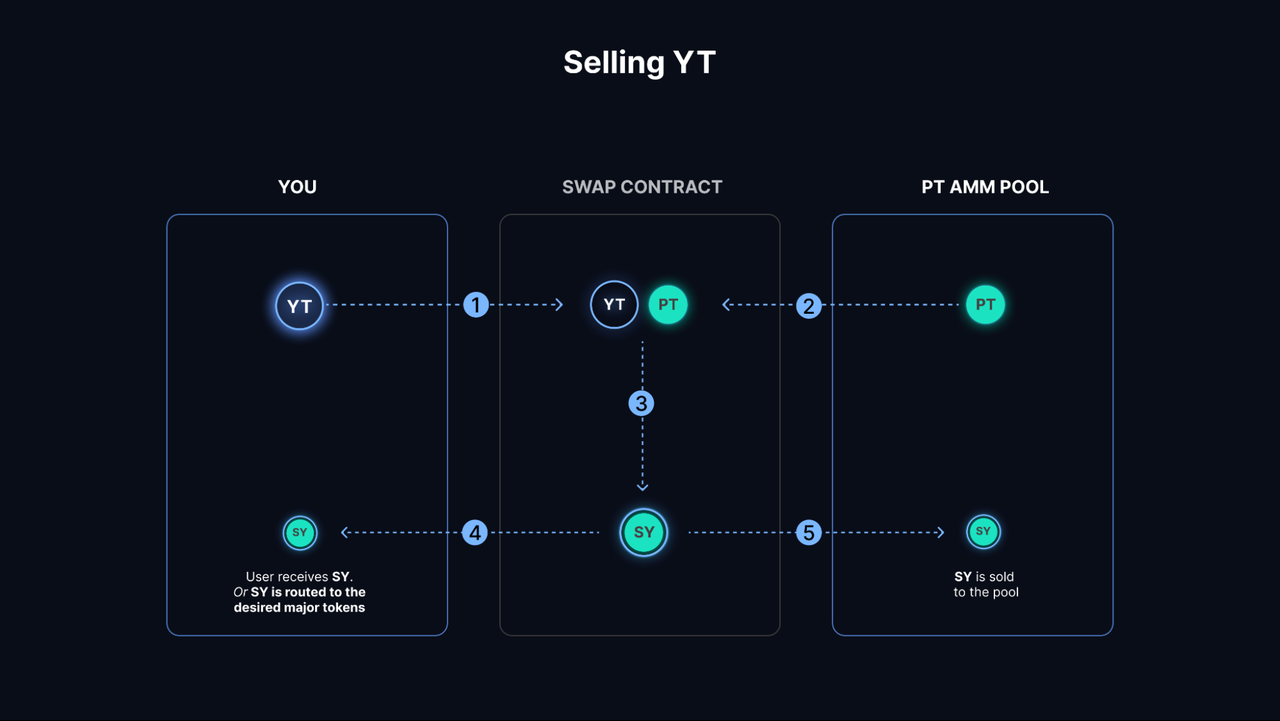

Dans les pools concrets, Pendle V2 adopte des paires PT-SY, comme PT-stETH contre SY-stETH, réduisant considérablement les pertes impermanentes pour les fournisseurs de liquidités (LP). Étant donné que SY = PT + YT, les échanges de YT peuvent être réalisés via Flash Swap. Voici le processus d’achat de YT : supposons qu’un utilisateur veuille acheter pour 1 ETH de YT-stETH (soit N YT-stETH). Le contrat emprunte N-1 SY-stETH depuis le pool, convertit l’ETH de l’utilisateur en stETH (via Kyberswap), puis encapsule en SY-stETH. Les N SY-stETH sont ensuite divisés en PT et YT. L’utilisateur reçoit N YT, et les N PT sont restitués au pool. En réalité, ce swap implique la conversion de N-1 SY en N PT.

Le processus de vente de YT est inverse. Si l’utilisateur veut vendre N YT (équivalent à 1 SY), le contrat emprunte N PT depuis le pool, les combine avec N YT pour former N SY. Un SY est donné à l’utilisateur, les N-1 SY restants sont retournés au pool. En pratique, cela correspond à la conversion de N PT en N-1 SY.

Comme tout AMM, Pendle nécessite des LP pour alimenter les pools. À l’échéance, un PT vaut exactement un SY, donc les LP n’ont aucune perte impermanente à cette date. En fournissant de la liquidité (en SY et PT), les LP captent automatiquement les rendements natifs des actifs, auxquels s’ajoutent les frais de transaction et les récompenses en PENDLE issues du minage de liquidité. Ils bénéficient ainsi de quatre sources de revenus :

-

Rendement fixe du PT : Gain issu de la détention du PT.

-

Rendement sous-jacent : Rendement généré par l’actif SY.

-

Frais de swap : 20 % des frais de transaction.

-

Récompenses en jetons PENDLE.

2 Économie de jeton : Comment les revenus du protocole font grimper le prix du jeton ?

2.1 Mécanismes économiques : Comment créer une spirale vertueuse ?

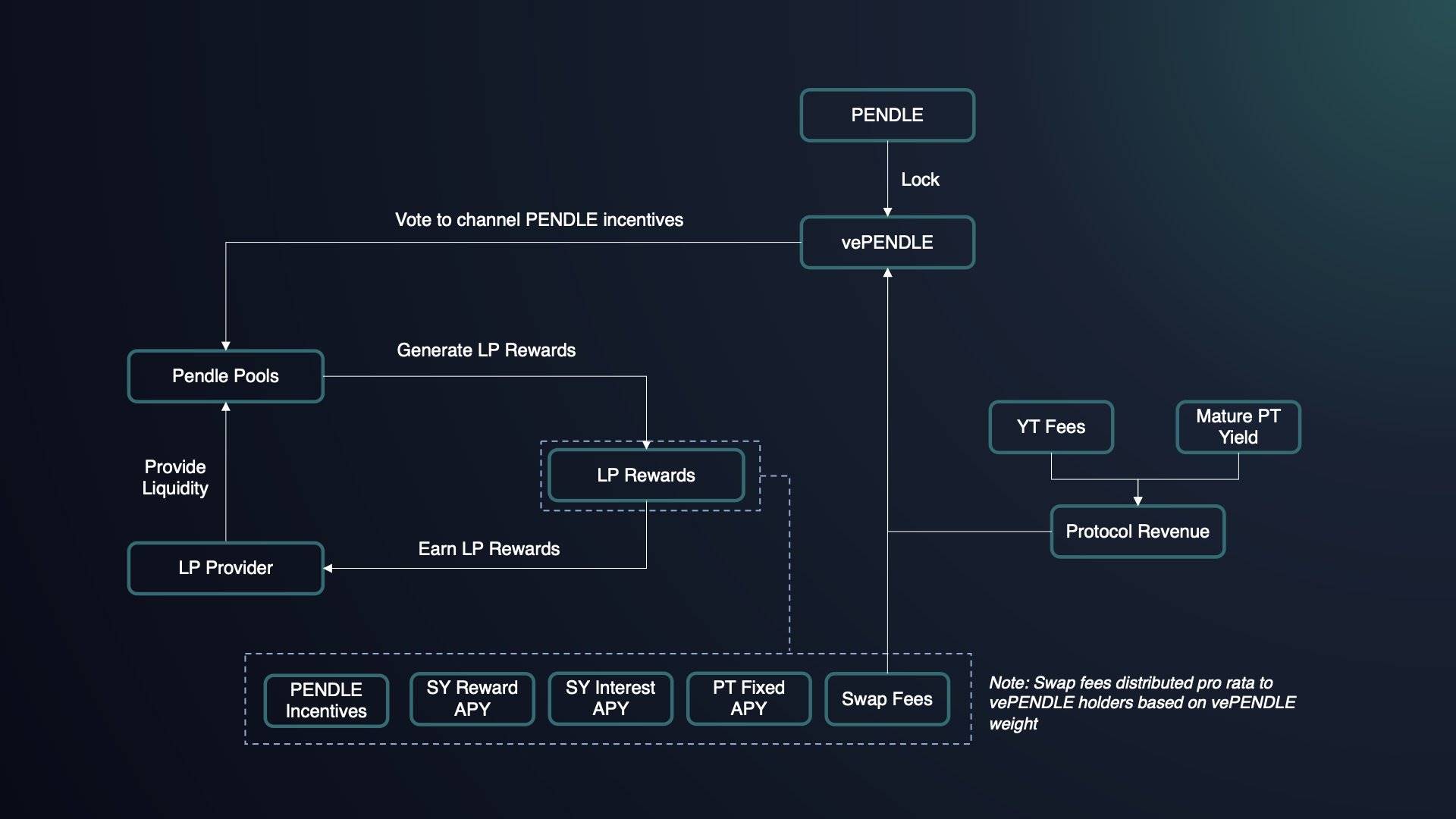

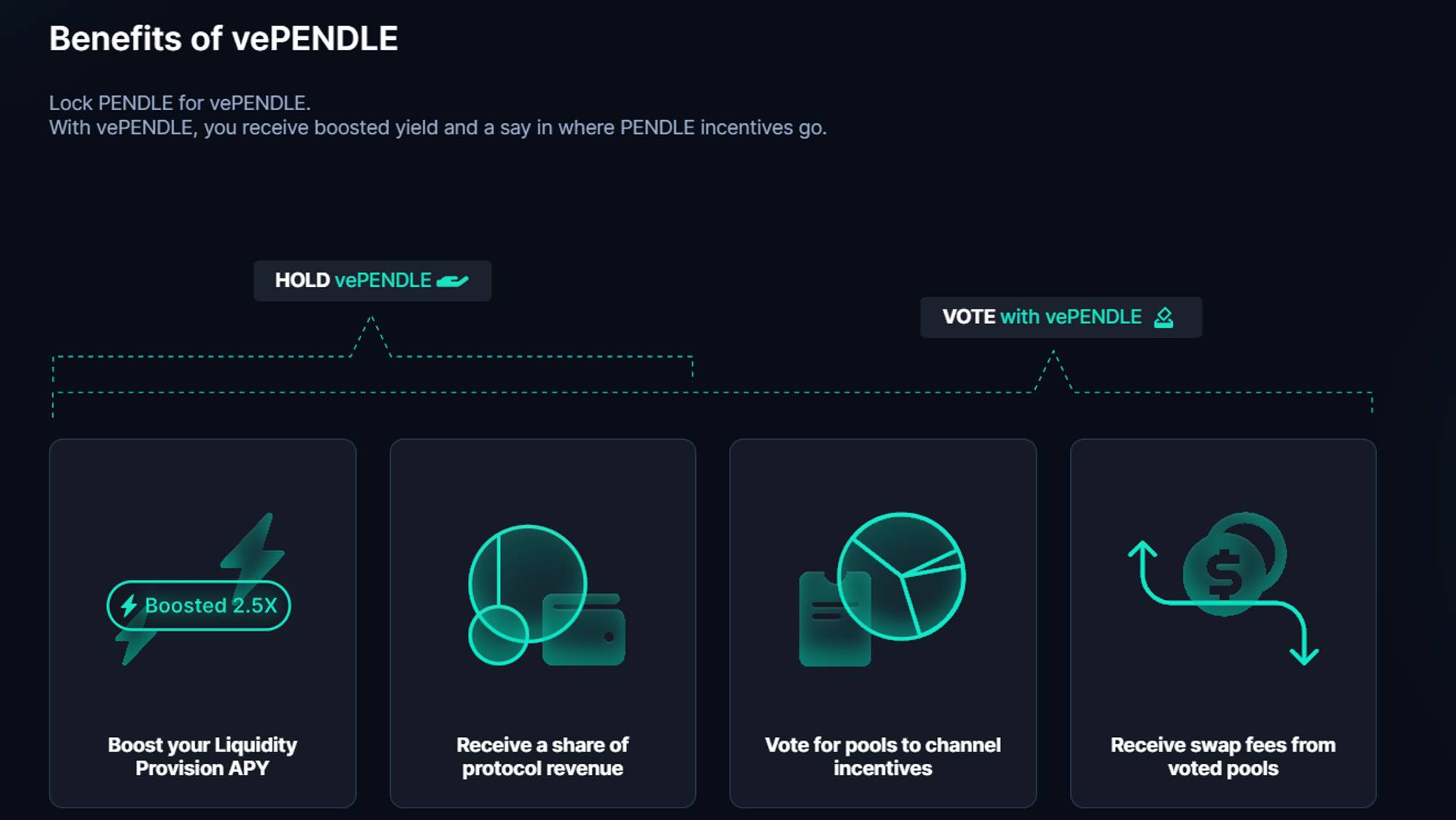

Le modèle économique de PENDLE repose sur le verrouillage du jeton pour obtenir vePENDLE, donnant accès à une part des revenus du protocole et au droit de gouvernance. Similaire au modèle veCRV de Curve, les utilisateurs bloquent leurs PENDLE pour recevoir des vePENDLE. Plus la durée de verrouillage est longue (de 1 semaine à 2 ans), plus ils obtiennent de vePENDLE.

Les avantages de détenir vePENDLE incluent :

-

Boost des rendements : Multiplicateur allant jusqu’à 2,5x sur les gains en tant que LP.

-

Droit de vote : Influence sur l’allocation des récompenses PENDLE entre les différents pools.

-

Participation aux revenus : Les détenteurs de vePENDLE perçoivent :

-

80 % des frais de transaction du pool voté : Seuls ceux ayant voté peuvent bénéficier des récompenses du pool choisi.

-

3 % de tous les rendements générés par les YT.

-

Une partie des rendements des PT non rachetés : Si un utilisateur ne rachète pas son PT à l’échéance, l’actif revient au protocole après un certain temps.

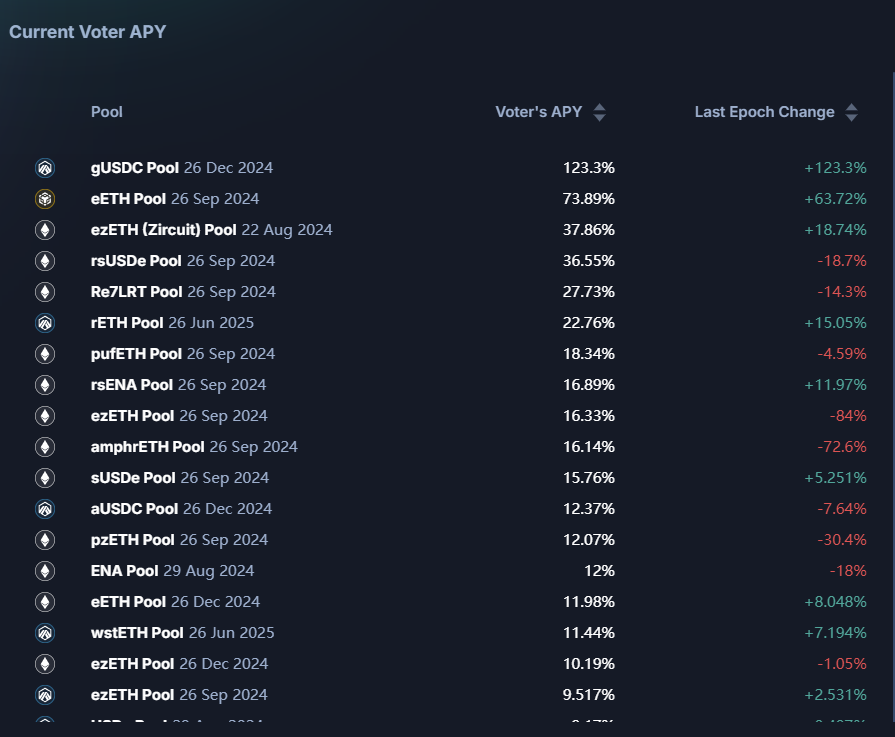

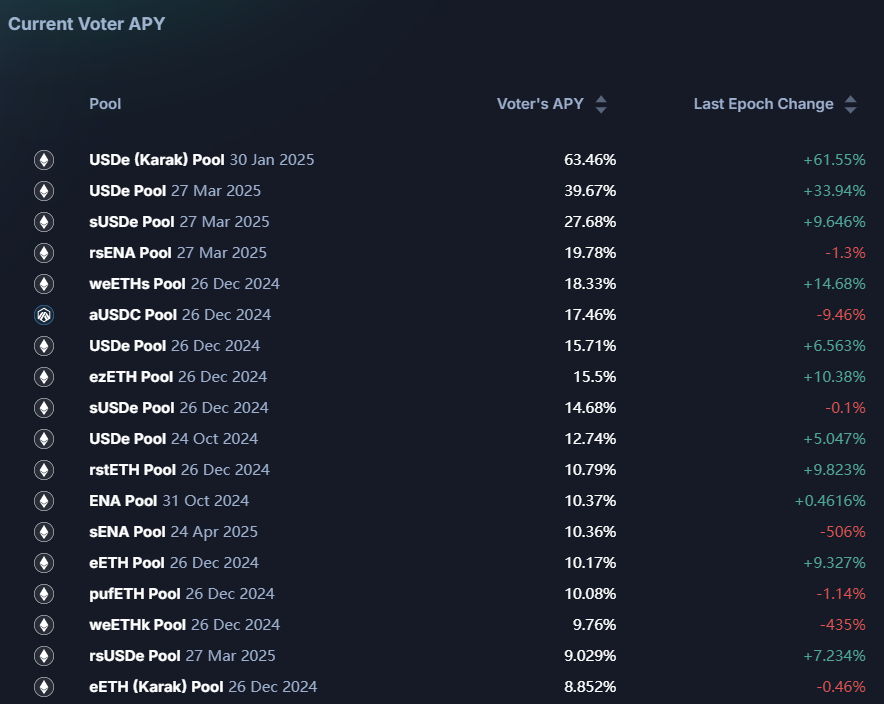

Le Total APY pour un détenteur de vePENDLE se calcule comme Base APY + Voter’s APY. Le Base APY provient des rendements de YT et PT (environ 2 %), tandis que le Voter’s APY, provenant des frais de transaction du pool voté, constitue la majeure partie du rendement – pouvant atteindre 30 % ou plus.

Le modèle ve de Pendle a également favorisé l’émergence de plateformes de « bribery » (corruption de vote), comme Penpie et Equilibria, similaires à la relation entre Convex et Curve. Contrairement à Curve, où les projets ont intérêt à corrompre les votes pour maintenir la stabilité de leurs actifs, les projets LSD ou LRT n’ont pas besoin de manipuler les pools de Pendle. La motivation vient donc principalement des LP eux-mêmes. Ces plateformes résolvent deux problèmes : 1) les LP peuvent maximiser leurs rendements sans avoir à bloquer eux-mêmes des PENDLE ; 2) les détenteurs de PENDLE obtiennent des ePENDLE/mPENDLE liquides tout en percevant les récompenses de vePENDLE. Étant donné que cet article se concentre sur Pendle, nous n’approfondirons pas davantage cet écosystème.

2.2 Distribution et offre du jeton : Pas de déblocage massif à venir

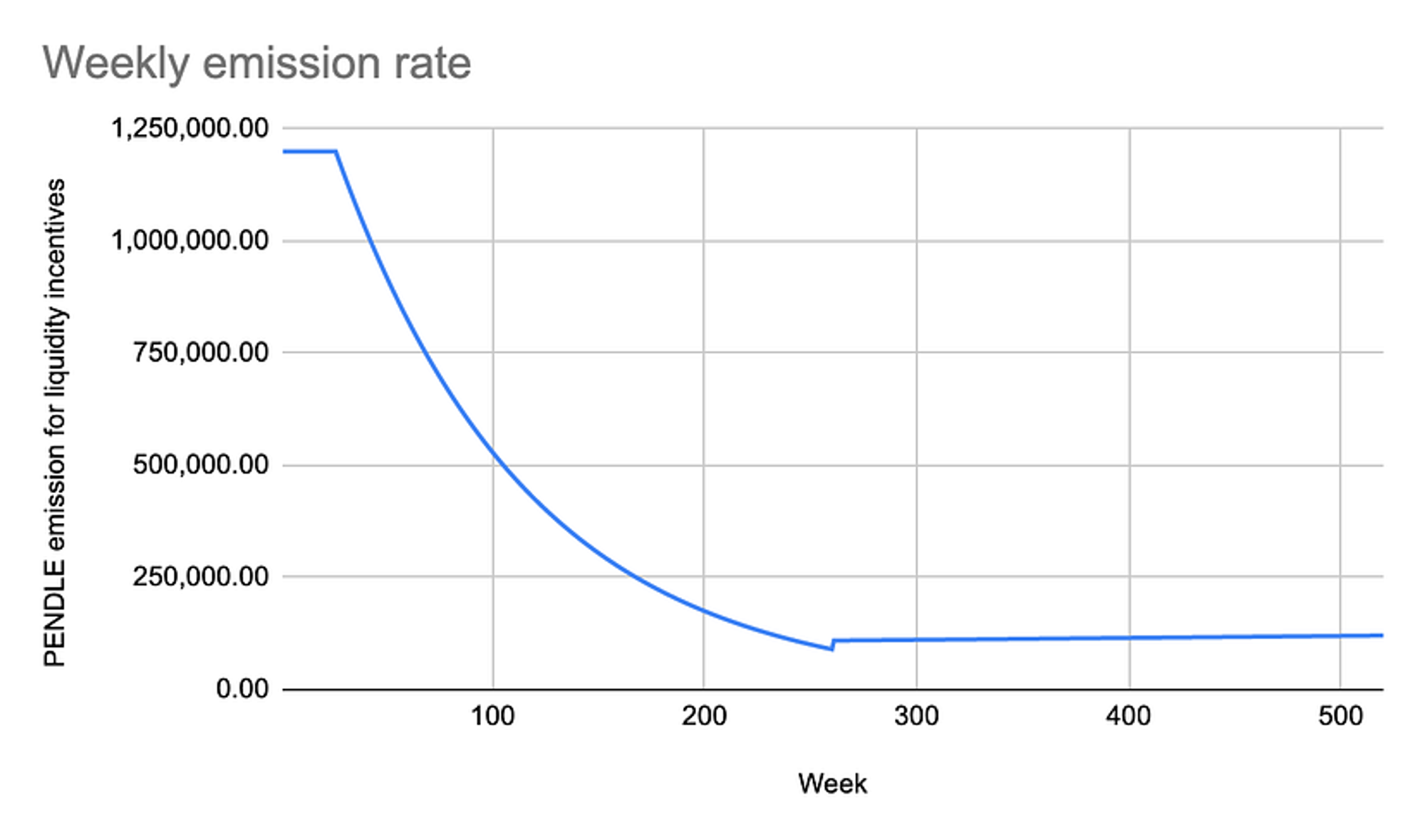

Le jeton PENDLE a été lancé en avril 2021 selon un modèle d’inflation mixte, sans plafond d’offre. Pendant les 26 premières semaines, une récompense stable de 1,2 million de PENDLE par semaine a été versée. Ensuite (semaines 27 à 260), les récompenses diminuent de 1 % par semaine jusqu’à la semaine 260. Après celle-ci, l’inflation se stabilise à 2 % par an pour les incitations futures.

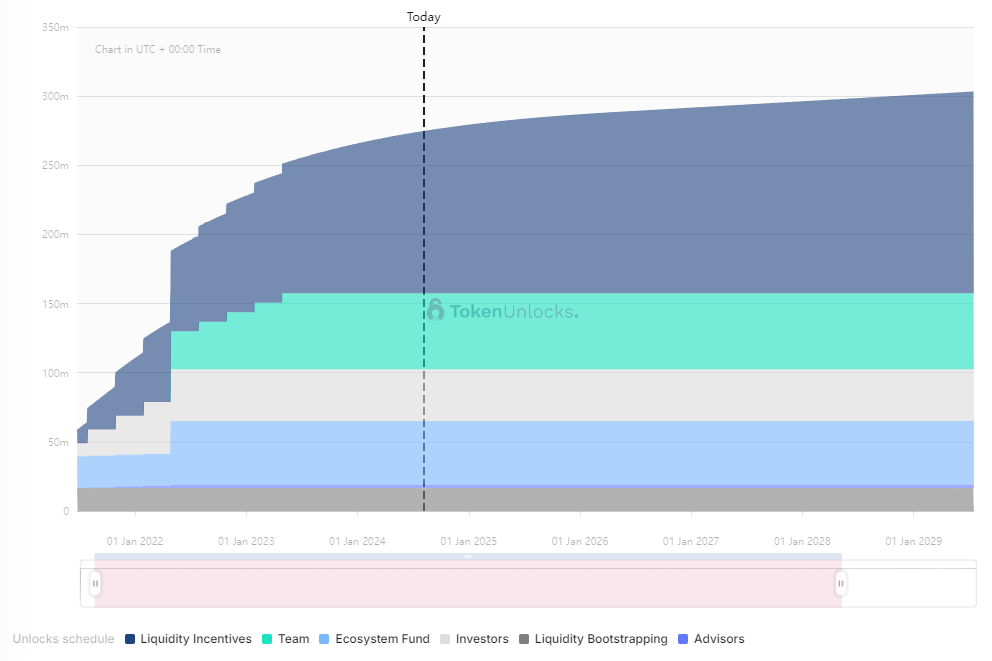

Selon les données de Token Unlock, la distribution initiale concernait l’équipe, l’écosystème, les investisseurs et les conseillers. Tous les jetons ont désormais été débloqués. Sans tenir compte des transactions OTC, il n’y aura plus de déblocage massif à l’avenir. L’inflation quotidienne provient uniquement du minage de liquidité, environ 34 100 PENDLE par jour. À un prix de 2 $ (au 5 août), cela représente une pression de vente journalière de 68 200 $, relativement faible.

3 Développement des cas d’usage : Épargne sécurisée, trading de taux et levier sur les points

Le développement de Pendle peut être divisé en trois phases :

-

Fondé en 2021, Pendle n’a pas attiré beaucoup d’attention pendant l’été DeFi, car le secteur était encore en phase d’infrastructure, centré sur les DEX, stablecoins et protocoles de prêt.

-

Fin 2022, après la transition d’Ethereum vers PoS, les taux de staking sont devenus centraux, faisant émerger de nombreux LSD. Cela a permis à Pendle de trouver son PMF (Product-Market Fit), notamment grâce à sa position de choix pour spéculer sur les petits projets LSD, peu concurrentiels. Son entrée sur Binance a ensuite boosté sa valorisation.

-

Fin 2023 - début 2024, Eigenlayer lance la narration du restaking, faisant naître les projets LRT, annonçant tous des programmes de points et d’airdrops. Cette course aux points a permis à Pendle de s’imposer comme un hub clé pour le trading de droits de rendement et de points, trouvant un nouveau PMF. Nous analysons plus en détail ci-dessous comment Pendle joue un rôle central dans cette guerre des points et comment cela renforce la valeur du jeton PENDLE.

En résumé, au-delà du rôle de LP ou de détenteur de vePENDLE, les principaux usages actuels de Pendle sont : épargne prudente, trading de taux et levier sur les points.

3.1 Épargne prudente

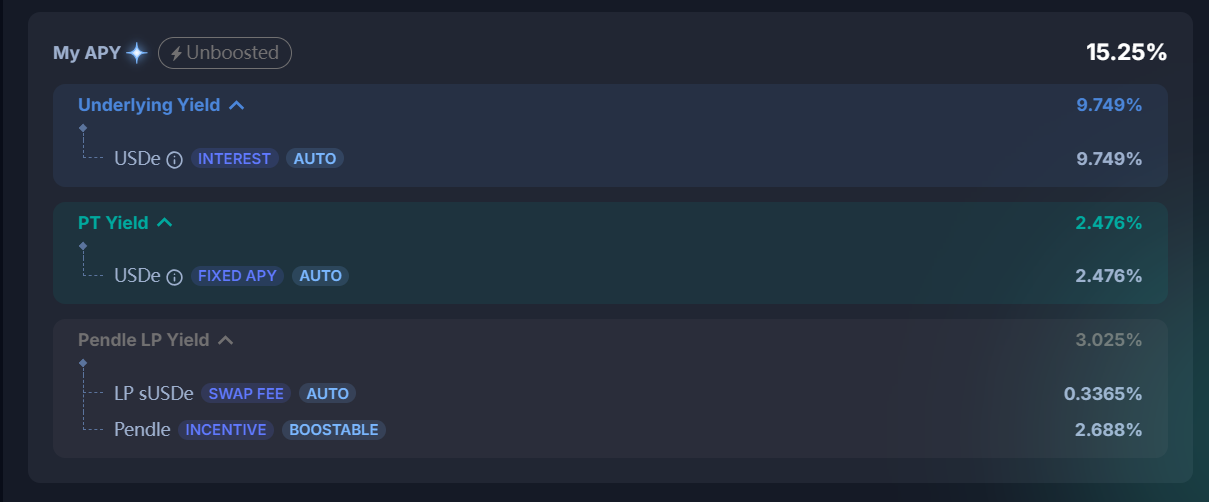

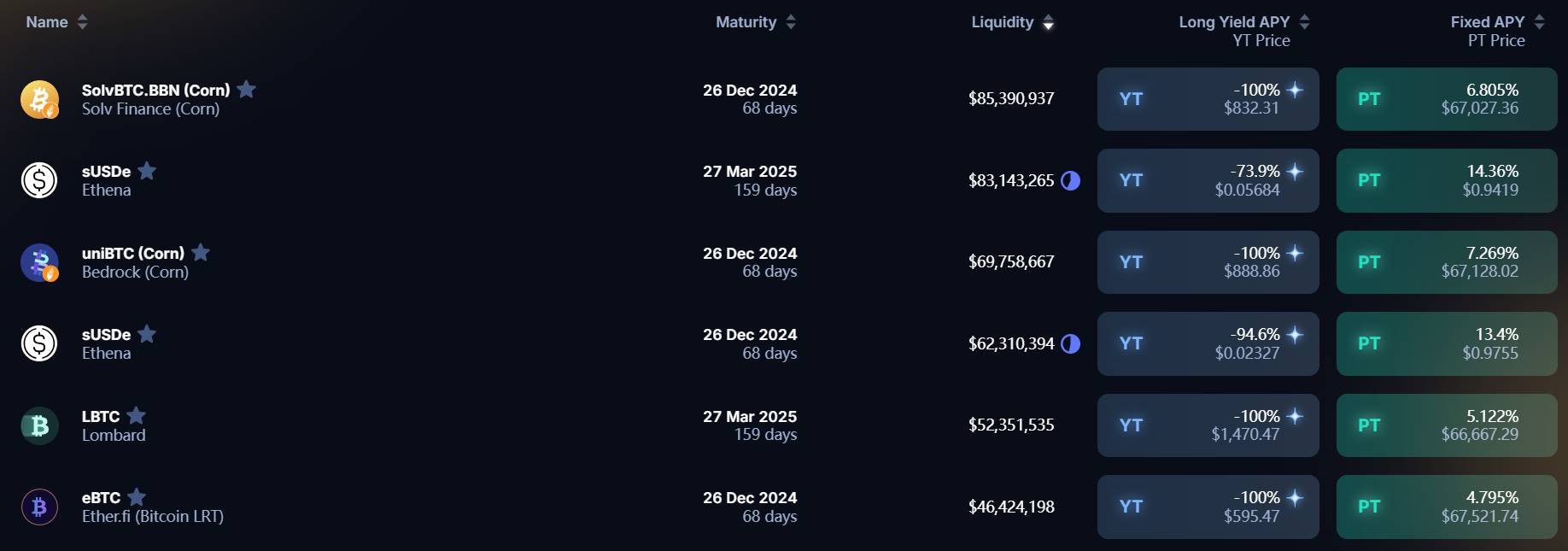

Cette fonction concerne principalement les actifs PT. En les détenant, les utilisateurs obtiennent un montant fixe d’actif à l’échéance, à un taux garanti dès l’achat, sans avoir à surveiller les fluctuations du taux d’intérêt. Ce produit offre un rendement stable, à faible risque et faible rendement. Depuis l’apparition des points, ce rendement a encore augmenté : par exemple, en choisissant de ne pas accumuler les points de eETH, les utilisateurs obtiennent un rendement fixe plus élevé. Ainsi, le PT-eETH affiche aujourd’hui un rendement de 7,189 %, bien supérieur au 2,597 % du eETH. Cela donne aux utilisateurs une option d’épargne fixe en ETH. Certains, pessimistes sur la valeur future des jetons LRT, achètent des PT à bas prix lorsque les YT sont surévalués par euphorie du marché, ce qui revient à short le jeton LRT.

3.2 Trading sur taux d’intérêt / anticipation de rendement

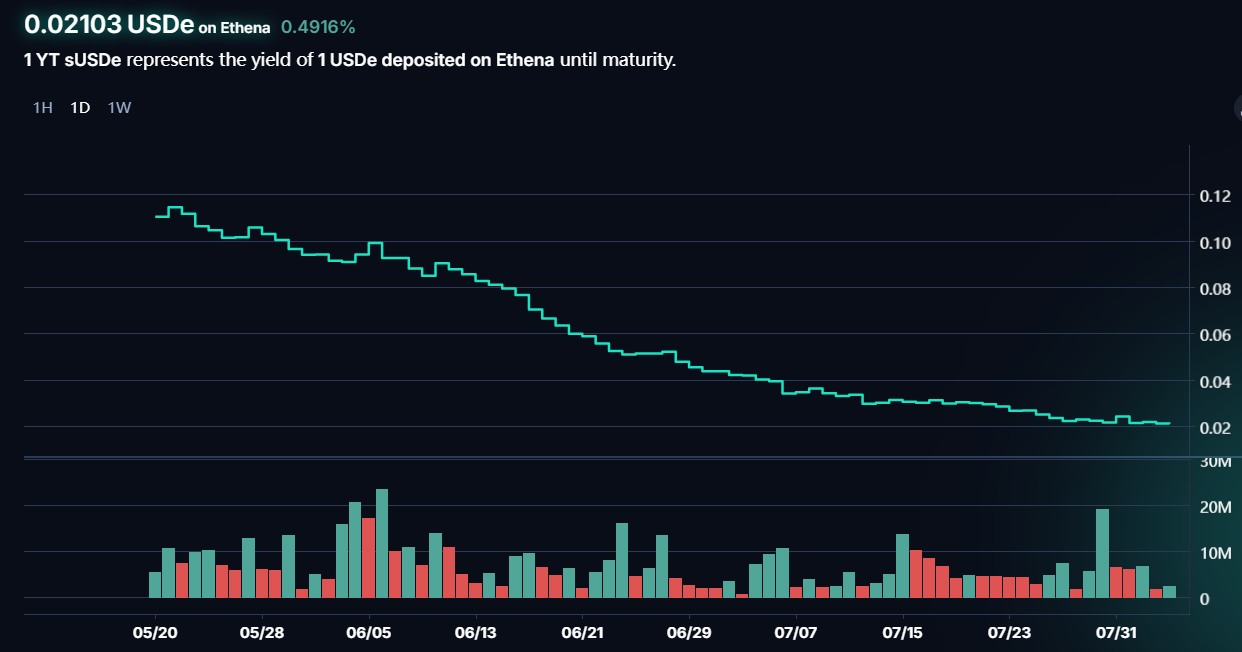

Le trading spéculatif sur les YT permet de parier à la hausse ou à la baisse sur les taux futurs. Quand on anticipe une forte hausse des rendements, on achète des YT et on les revend quand leur prix augmente. Cette stratégie convient particulièrement aux actifs à rendement volatil, comme sUSDe, jeton de mise en gage de la stablecoin d’Ethena. Son rendement dépend du funding rate du contrat ETH, très sensible aux variations de sentiment du marché. Trader YT-sUSDe permet donc des gains rapides. En outre, avec l’introduction des droits aux points, le prix des YT incorpore aussi les anticipations d’airdrop. Par exemple, acheter tôt YT-USDe avant le lancement d’ENA, puis vendre lors de la frénésie pré-airdrop, permet de réaliser un profit substantiel. Toutefois, ce trading comporte des risques élevés : récemment, YT-sUSDE a chuté, car la valeur des points diminue avec la durée de détention, et parce que le prix d’ENA baisse, réduisant les attentes sur la valeur de l’airdrop. Les acheteurs précoces peuvent subir de lourdes pertes.

3.3 Levier et trading de points

La fonctionnalité ayant eu le plus grand impact sur Pendle durant ce cycle est le trading de points, offrant un effet de levier important sur les airdrops. Nous approfondissons ici cette fonction et répondons aux questions suivantes :

(1) Quels projets conviennent au trading de points sur Pendle ?

Les points sont devenus la méthode principale de distribution d’airdrops. On peut les obtenir par interaction, volume artificiel ou dépôt. Le dépôt est devenu dominant. Avec l’avènement des protocoles LRT, des couches 2 Bitcoin et de nouveaux systèmes de staking, la bataille des TVL est devenue centrale. Certains protocoles exigent de bloquer directement l’actif (ex : BTC sur une couche 2), d’autres remettent un actif liquide en échange du dépôt, permettant d’accumuler des points. Pendle, grâce à sa séparation capital-rendement, convient parfaitement à ces derniers cas, où un actif sous-jacent sert de support à l’accumulation de points.

(2) En quoi le trading de points de Pendle atteint-il un PMF ?

Pendle atteint un PMF à deux niveaux : il permet à la fois le levier sur les points et la fixation précoce du prix des airdrops. La guerre des TVL est un jeu de baleines ; les petits investisseurs ne peuvent pas déposer assez d’ETH. Pendle permet d’acheter directement les YT pour acquérir les droits sur les points, sans avoir à déposer le capital. Cela offre des effets de levier allant jusqu’à plusieurs dizaines de fois sur les points, notamment pour les projets LRT ou Ethena. De plus, Pendle crée le premier marché d’évaluation des points. Le prix des YT reflète les anticipations de lancement de jeton et de valeur d’airdrop. On distingue deux cas : ① Pour les jetons non encore lancés (TGE), les règles d’airdrop sont souvent floues, donc le prix inclut à la fois les attentes sur le nombre de jetons et leur valorisation ; ② Pour les jetons déjà cotés, le prix est connu, mais l’incertitude porte sur le ratio points/jeton. Si ce ratio est connu, le YT devient une option dont le prix reflète l’anticipation du cours du jeton à l’échéance.

(3) Comment le trading de points affecte-t-il les revenus et le prix du jeton PENDLE ?

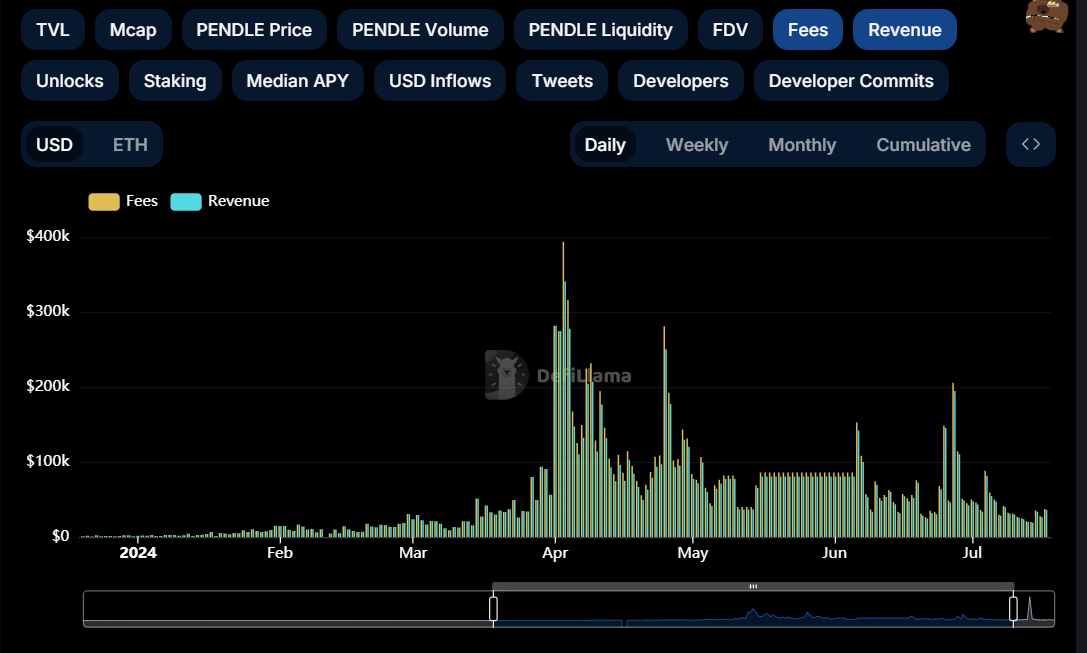

Le trading de points introduit une spéculation intense sur les airdrops, bien plus volatile que les taux d’intérêt, stimulant la demande de trading. Cela augmente directement le volume d’échanges et les frais générés, tout en enrichissant la diversité des actifs, ce qui booste le TVL de Pendle.

L’impact sur PENDLE est encore plus marqué. Les revenus des détenteurs de vePENDLE proviennent principalement des frais de transaction. Sans volatilité ni spéculation, ces frais sont minces. En juillet 2023, le Total APY de vePENDLE était d’environ 2 %, ce qui limitait la valorisation du jeton malgré l’engouement autour des LSD. Le trading de points a changé la donne : aujourd’hui, plusieurs pools affichent un APY vePENDLE supérieur à 15 %, certains dépassant même 30 % pour les actifs LST.

(4) Comment la performance des projets partenaires affecte-t-elle Pendle ?

Deux facteurs négatifs pèsent sur Pendle : la distribution des airdrops des projets phares (LRT, Ethena) et la baisse continue du prix de leurs jetons. Une fois les airdrops distribués, la spéculation diminue. Même si les programmes de points continuent, la chute des prix décourage les dépôts, réduisant drastiquement les volumes. Actuellement, TVL et volume de trading de Pendle chutent fortement, ce qui se reflète aussi sur le prix du jeton.

4 Analyse des données : TVL et volume sont les KPI de Pendle

Nous considérons que les données clés de Pendle se divisent en deux catégories : stock (TVL) et flux (volume). Le TVL représente le stock, mais il faut aussi surveiller sa composition, les dates d’échéance des pools et les taux de renouvellement. Le volume d’échanges, les frais générés et leur structure constituent les indicateurs de flux, ayant un impact direct sur la valorisation du jeton.

4.1 TVL et indicateurs associés

Exprimé en ETH, le TVL a fortement augmenté après mi-janvier 2024, corrélant étroitement avec le prix du PENDLE. Il a dépassé 1,8 million d’ETH, mais a chuté brutalement les 28 juin et 25 juillet, principalement à cause de l’échéance simultanée de nombreux pools. Le renouvellement a été insuffisant, entraînant une fuite massive de capitaux. Actuellement, le TVL est d’environ 1 million d’ETH, près de 50 % en dessous du pic, sans signe de reprise.

Plus précisément, le 27 juin 2024, plusieurs pools LRT majeurs (eETH d’Ether.Fi, ezETH de Renzo, pufETH de Puffer, rsETH de Kelp, rswETH de Swell) sont arrivés à échéance. Les utilisateurs ont retiré leur capital. Bien que d’autres pools existent, le taux de renouvellement est faible, confirmant notre analyse précédente : avec le lancement des jetons LRT et leur mauvaise performance, l’intérêt pour ces placements diminue. Durant ce cycle, l’écosystème Ethereum manque d’innovation, et les attentes sur le prix de l’ETH sont basses. Une baisse de la demande d’investissement en ETH affecte directement les revenus de Pendle. Pendle est donc fortement lié à Ethereum.

En termes de composition du TVL, le TVL total de Pendle est de 2,43 milliards $. Parmi les 11 pools dépassant 10 millions $, aucun ne domine excessivement : le plus gros, SolvBTC.BBN, représente seulement 3,51 % du total, ce qui indique une bonne diversification. Prochaine grande échéance : 26 décembre 2024. À court terme, le TVL devrait rester relativement stable.

Après la vague du restaking Ethereum, Pendle a su passer relativement en douceur aux actifs BTCfi et aux stablecoins USDe/USD0. Bien que l’activité et le sentiment soient moindres qu’en avril, le TVL reste globalement stable. Toutefois, avec le lancement des jetons LRT et d’EIGEN, l’imaginaire autour du restaking s’amenuise, réduisant aussi l’enthousiasme pour le staking BTC, visible dans la baisse des volumes sur Pendle. Le prochain choc pourrait venir du lancement du jeton Babylon ou d’autres projets de staking BTC. Après cette phase, Pendle pourra-t-il trouver de nouveaux cas d’usage ?

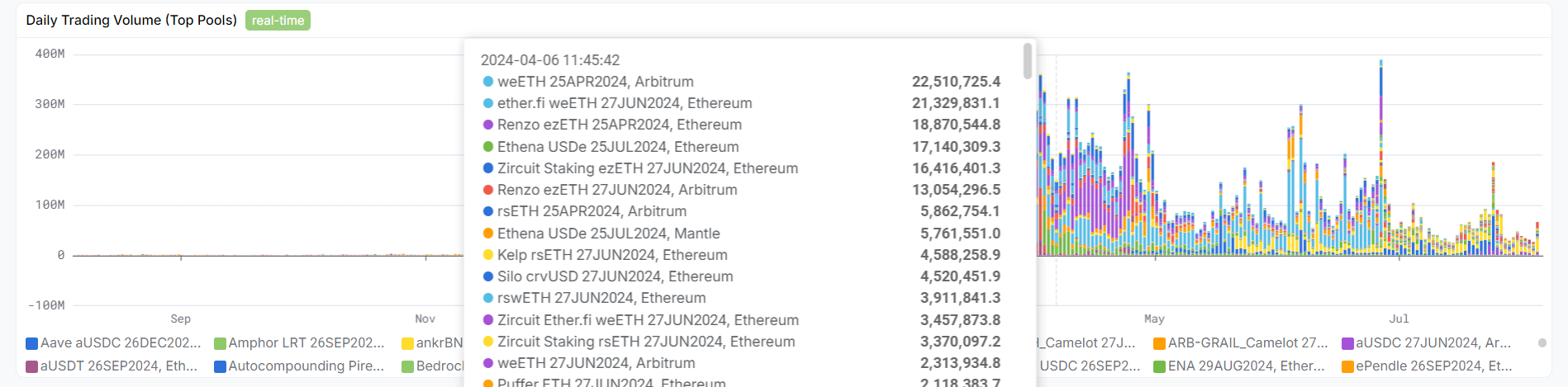

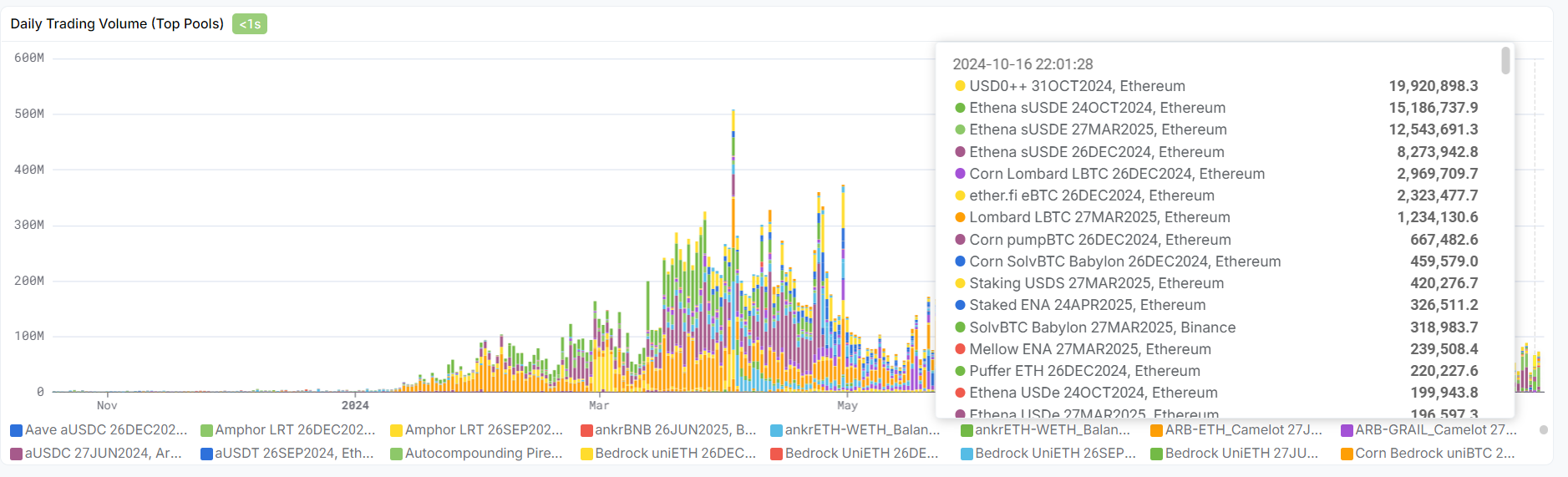

4.2 Volume d’échanges et sa composition

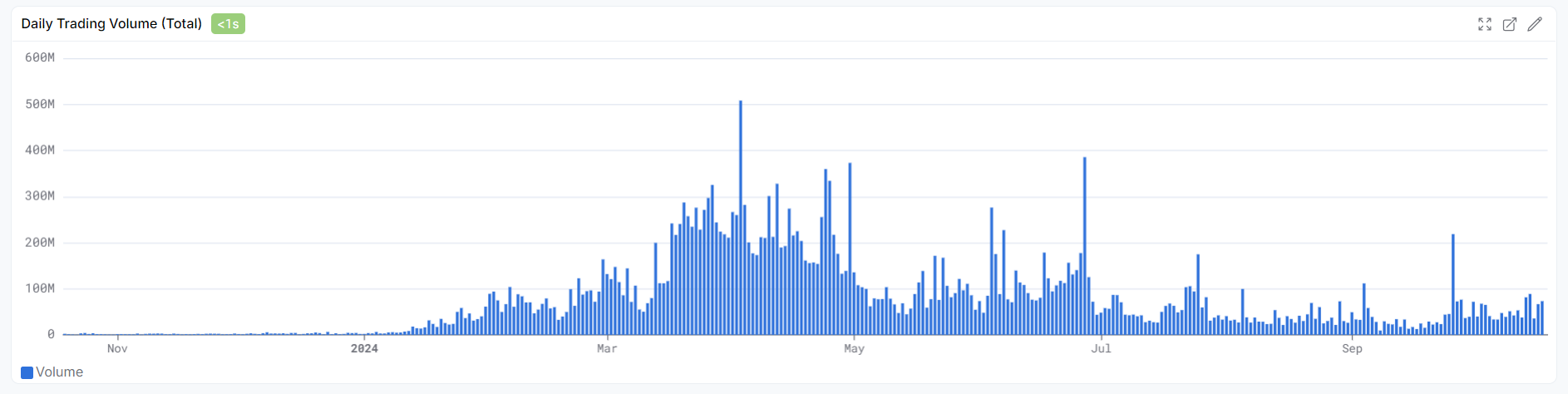

Le volume d’échanges sur l’AMM de Pendle a grimpé rapidement après janvier 2024, atteignant un sommet vers avril. Fin avril, après l’annonce du lancement d’Eigenlayer et la distribution des airdrops des projets LRT comme Ether.fi, le volume a nettement baissé, et se situe désormais à des niveaux bas depuis 2024.

En première moitié 2024, le volume était dominé par les actifs Renzo et Ether.fi. Aujourd’hui, Ethena et USD0 sont les principaux contributeurs, tandis que les actifs BTCfi apportent peu de volume. Le volume impacte directement les frais de transaction et le rendement annuel des détenteurs de vePENDLE, c’est donc un indicateur de transmission plus direct que le TVL.

4.3 Proportion de jetons verrouillés

La proportion de jetons verrouillés influence directement l’offre et la demande. Plus de PENDLE sont bloqués en vePENDLE, plus cela soutient positivement le prix. L’évolution du verrouillage suit une tendance similaire à celle du TVL et du prix du jeton. Depuis novembre 2023, le nombre de PENDLE verrouillés a augmenté rapidement, passant de 38 millions à un pic de 55 millions. Depuis avril 2024 (~54 millions), la croissance ralentit, voire connaît une sortie nette de vePENDLE. Cela confirme notre analyse : avec la baisse du TVL et du volume, le rendement vePENDLE diminue, réduisant l’attrait du verrouillage. Pour l’instant, la fuite n’est pas significative, d’une part à cause de la durée de verrouillage (donc indicateur retardé), d’autre part car certains pools conservent des rendements attractifs. Mais il faut reconnaître que tant les données opérationnelles que celles du vePENDLE montrent que Pendle traverse une période difficile, cherchant encore un nouveau moteur de croissance après la fin du boom du restaking et des points.

5 Conclusion : Pendle doit urgemment trouver de nouveaux cas d’usage après le restaking

En résumé, le succès de Pendle repose sur un PMF bien identifié, et surtout sur le fait rare que les revenus du protocole profitent directement au jeton, via un mécanisme clair de valorisation : transformer les produits YT en supports de trading de points augmente le volume d’échanges et les revenus des détenteurs de vePENDLE.

Depuis son repli à partir de 7,5 $, Pendle n’a pas encore inversé la tendance. Incontestablement, Pendle est un excellent produit DeFi, combinant épargne et spéculation, répondant à divers profils d’investisseurs. Mais avec la baisse du TVL en ETH sans signe de reprise, et la mauvaise performance des projets LRT et d’Ethena, les attentes d’airdrops diminuent, réduisant la demande d’utilisation. Le prix du PENDLE cherche donc une nouvelle base. Pendle doit innover : trouver de nouveaux packaging produits ou s’étendre vers de nouveaux écosystèmes comme Solana, afin de relancer son TVL et son volume, et retrouver une trajectoire de croissance.

Un autre positionnement de Pendle : le "Beta Ethereum", mais en mutation : pendant l’ère du restaking Ethereum, Pendle était un produit d’épargne clé pour ETH et ses dérivés. Même Ethena, bien que stablecoin, lie son rendement de staking au funding rate de ETH. Si le marché perd confiance dans l’écosystème Ethereum et que le prix de l’ETH stagne, Pendle ne peut pas résister. Plus précisément, contrairement aux betas MEME comme PEPE, Pendle a un lien direct avec le prix de l’ETH : stagnation de l’ETH → baisse de la demande d’épargne en ETH / refroidissement du secteur restaking → baisse de l’utilisation de Pendle → baisse des revenus → baisse du prix du PENDLE. Toutefois, avec la montée en puissance des actifs de staking Bitcoin sur Pendle, ce lien pourrait s’atténuer.

Enfin, voici les points fondamentaux à surveiller :

-

Suivre l’avancement des programmes de points des projets LRT, Ethena, USD0, etc. La fin de la saison des points pourrait à nouveau réduire les revenus de Pendle.

-

Surveiller les évolutions de TVL et de volume. Si plusieurs pools arrivent à échéance simultanément, une chute brutale du TVL est possible : prévoir de vendre une partie de ses PENDLE pour se protéger.

-

Suivre attentivement l’innovation produit de Pendle : lancement de Pendle V3, nouveaux pools ou stratégies, expansion vers de nouvelles blockchains.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News