Démystifier les pièges classiques des modèles économiques de jetons : la transparence de la structure des jetons est la solution

TechFlow SélectionTechFlow Sélection

Démystifier les pièges classiques des modèles économiques de jetons : la transparence de la structure des jetons est la solution

Privilégier la transparence.

Auteur : 0xLouisT

Traduction : TechFlow

Série sur l'économie token

Dans la mythologie, le labyrinthe a été construit pour enfermer le Minotaure, une créature terrifiante mi-homme, mi-taureau. Le roi Minos, effrayé par cette bête, fit appel au génial artisan Dédale pour concevoir un labyrinthe si complexe que personne ne pourrait s'en échapper. Pourtant, lorsque le prince Thésée tua le Minotaure avec l'aide de Dédale, Minos entra dans une grande colère. En représailles, il emprisonna Dédale et son fils Icare dans le labyrinthe qu'il avait lui-même conçu.

Bien que l'orgueil d'Icare ait causé sa chute, c'est Dédale qui fut véritablement l'architecte de leur destin — sans lui, Icare n'aurait jamais été piégé. Ce mythe reflète parfaitement les pratiques occultes fréquentes dans le cycle actuel des cryptomonnaies : des arrangements token soigneusement conçus par des initiés (comme Dédale), qui condamnent leurs projets (comme Icare) à l'échec. Dans cet article, je dévoile ces mécanismes : des structures labyrinthiques, invisibles à l’œil nu, mais réelles.

Qu'est-ce qu'un « backdoor token deal » (accord token par la porte arrière) ?

Les tokens à haut FDV sont devenus un sujet brûlant, suscitant des débats constants sur leur durabilité et leur impact. Pourtant, un aspect sombre est souvent ignoré dans ces discussions : les accords token par la porte arrière. Ces arrangements sont conclus hors chaîne entre quelques participants du marché via des contrats privés et des accords annexes, généralement dissimulés et quasi impossibles à détecter on-chain. Si vous n’êtes pas un initié, vous n’en saurez probablement jamais rien.

Dans son dernier article, @cobie a introduit le concept de « pricing fantôme », soulignant que la véritable découverte du prix se fait désormais sur les marchés privés. Sur cette base, je souhaite introduire le concept d’« économie token fantôme » pour illustrer comment l’économie token visible on-chain peut présenter une image déformée et inexacte de la réalité hors chaîne. Ce que vous voyez on-chain peut sembler être le véritable « tableau de capitalisation » du token, mais c’est trompeur ; en réalité, la version fantôme hors chaîne est celle qui reflète fidèlement la situation.

Bien qu’il existe de nombreux types d’accords token, j’ai identifié plusieurs schémas récurrents :

-

Allocation conseillers : Des investisseurs reçoivent des tokens supplémentaires en échange de services de conseil, souvent classés sous l’allocation « équipe ou conseillers ». En réalité, cela permet fréquemment aux investisseurs de réduire leur coût moyen sans fournir de véritables conseils. J’ai vu des allocations atteindre jusqu’à cinq fois l’investissement initial, réduisant ainsi effectivement leur coût réel de 80 % par rapport à la valorisation officielle.

-

Allocation market making : Une partie de l’offre token est réservée pour des opérations de liquidité sur les exchanges centralisés (CEX), ce qui améliore la liquidité. Cependant, un conflit d’intérêts surgit lorsque le market maker est aussi investisseur dans le projet. Il peut alors utiliser ces tokens pour couvrir ses positions sur les tokens verrouillés.

-

Listings CEX : Pour être listé sur des CEX majeurs (comme Binance ou ByBit), les projets doivent payer des frais marketing et de listing. Si certains investisseurs aident à obtenir ces listings, ils peuvent percevoir des rémunérations additionnelles (jusqu’à 3 % du supply total). @CryptoHayes a récemment publié un article montrant que ces frais peuvent atteindre 16 % du supply total.

-

Location de TVL : Les gros portefeuilles ou institutions fournissant de la liquidité obtiennent souvent des rendements exclusifs plus élevés. Un utilisateur ordinaire se contente peut-être d’un rendement annuel (APY) de 20 %, mais certains gros acteurs obtiennent discrètement 30 % via des accords privés avec la fondation. Cette pratique peut être positive et nécessaire pour garantir une liquidité initiale, mais elle doit être rendue publique dans l’économie token.

-

Tours OTC : Bien courants et pas nécessairement néfastes, les tours OTC manquent souvent de transparence car leurs conditions restent inconnues. L’impact le plus important vient des tours dits « KOL », véritables catalyseurs du prix. Certains grands projets L1 (nom non cité) ont récemment utilisé cette stratégie : de grands influenceurs Twitter reçoivent des offres très attractives, avec des remises importantes (environ 50 %) et des périodes de vesting courtes (linéaire sur six mois), afin de les inciter à promouvoir le token comme le prochain tueur [insérer L1]. En cas de doute, voici un guide de traduction des KOL pour voir clair dans leurs propos.

-

Vente des récompenses de stake débloquées : Depuis 2017, de nombreux réseaux PoS autorisent les investisseurs à percevoir des récompenses non vested tout en stakant des tokens déjà acquis. Si ces récompenses sont immédiatement débloquées, les investisseurs précoces peuvent réaliser des profits plus rapidement. @gtx360ti et @0xSisyphus ont récemment pointé du doigt les exemples de Celestia et Eigen.

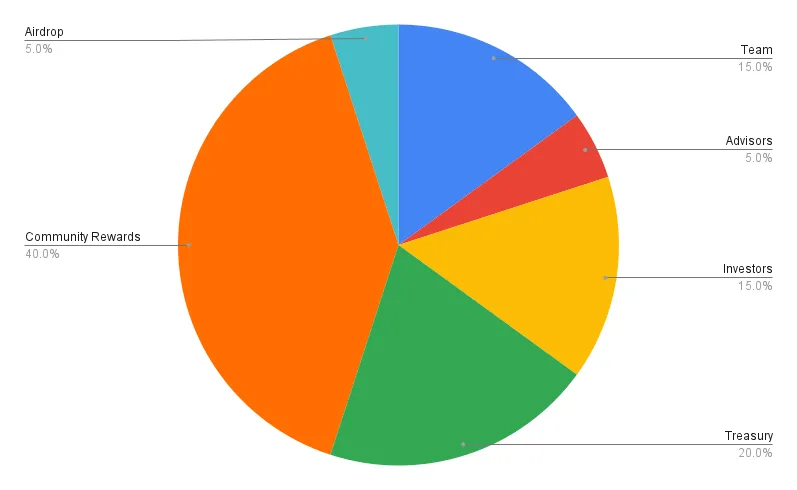

Ces accords conduisent à une « économie token fantôme ». En tant que membre de la communauté, vous pourriez voir un diagramme d’économie token comme ci-dessous et penser qu’il paraît équilibré et transparent (les graphiques et données sont indicatifs).

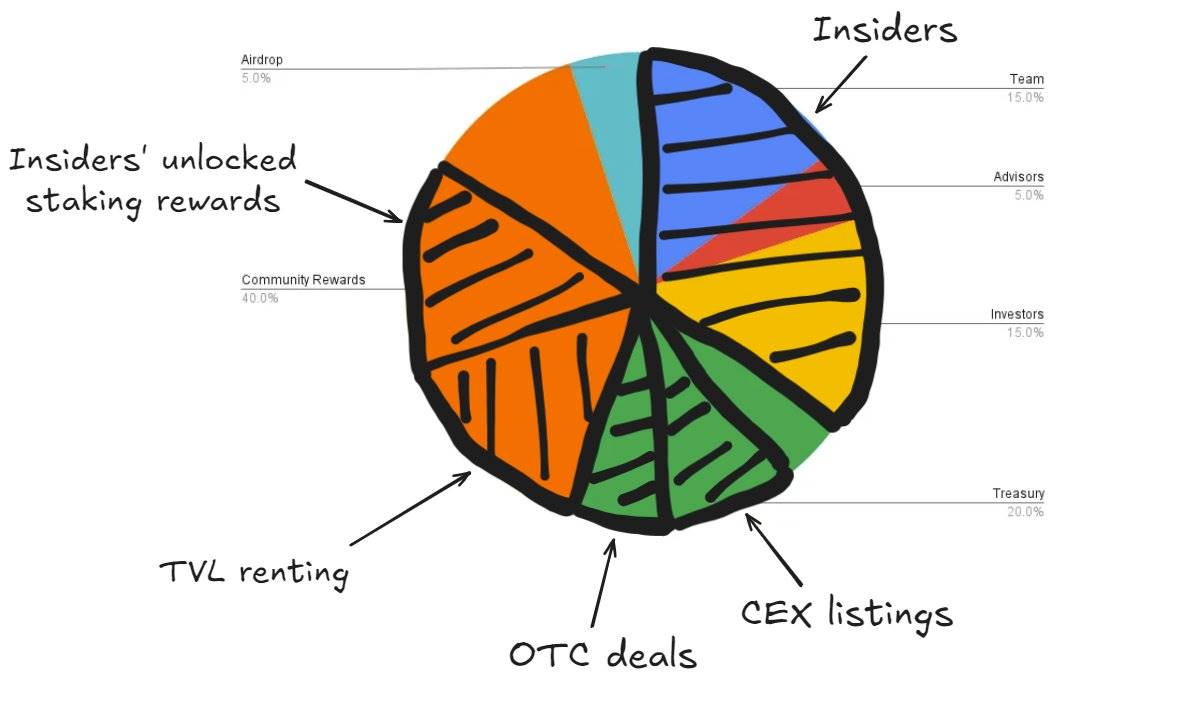

Mais si nous retirons le vernis, révélant les accords cachés, l’économie token réelle ressemble plutôt à ce camembert : la part communautaire est presque entièrement absorbée.

Comme Dédale fut l’architecte de sa propre prison, ces arrangements scellent le sort de nombreux tokens. Les initiés piègent leurs projets dans un labyrinthe de transactions opaques, provoquant une fuite constante de valeur.

Comment en sommes-nous arrivés là ?

Comme la plupart des inefficacités de marché, ce problème découle d’un déséquilibre structurel entre offre et demande.

La frénésie des investissements en 2021-2022 a inondé le marché de projets. Beaucoup ont attendu plus de trois ans avant de lancer leur token, mais aujourd’hui tous se bousculent dans un marché concurrentiel, cherchant à attirer TVL et attention dans un environnement bien plus froid. Nous ne sommes plus en 2021.

La demande du marché ne peut absorber l’offre. Il n’y a pas assez d’acheteurs pour digérer la quantité massive de nouveaux tokens lancés. De même, tous les protocoles ne parviennent pas à attirer des dépôts, faisant du TVL une ressource rare et fortement convoitée. Nombreux sont ceux qui n’ont pas trouvé de product-market fit naturel, tombant dans le piège de recourir excessivement aux incitations token pour gonfler artificiellement leurs KPI, compensant ainsi un attrait insuffisant et non durable.

Aujourd’hui, le marché privé est le principal terrain d’activité. Avec le retrait des investisseurs particuliers, la plupart des VC et fonds peinent à générer des rendements satisfaisants. La pression sur les marges les pousse à créer de la valeur via des accords token plutôt que par la sélection d’actifs.

La distribution des tokens reste un problème majeur. À cause des obstacles réglementaires, il est presque impossible de distribuer des tokens aux petits investisseurs. Les équipes ont peu d'options, se reposant principalement sur des airdrops ou des incitations à la liquidité. Si vous êtes une équipe cherchant à résoudre la distribution de tokens via ICO ou autre méthode, contactez-nous.

Conclusion

Utiliser des tokens pour inciter les parties prenantes et accélérer le développement d’un projet n’a rien de mal en soi ; c’est un outil puissant. Le vrai problème réside dans le manque total de transparence on-chain de l’économie token.

Voici quelques recommandations clés pour que les fondateurs de projets crypto renforcent la transparence :

-

Ne donnez pas d’allocation conseiller aux VC : Les investisseurs doivent apporter toute leur valeur sans allocation supplémentaire. S’ils exigent des tokens supplémentaires pour investir, c’est qu’ils manquent probablement de conviction. Voulez-vous vraiment de telles personnes dans votre capital ?

-

Le market making est une commodité : Les services de liquidité sont standardisés et doivent être facturés à un prix raisonnable. Inutile de payer trop cher. Pour aider les fondateurs à mieux comprendre ce domaine, j’ai rédigé un guide.

-

Ne confondez pas levée de fonds et opérations non liées : Pendant une levée, concentrez-vous sur trouver des investisseurs qui ajoutent de la valeur. Évitez d’aborder des sujets comme le market making ou les airdrops — ne signez aucun accord prématuré sur ces points.

-

Améliorez la transparence on-chain : L’économie token on-chain doit refléter fidèlement la répartition réelle. Dès le départ, répartissez les tokens de manière transparente dans différents wallets correspondant à chaque catégorie (équipe, conseillers, investisseurs, etc.). Contactez activement les équipes suivantes :

-

@etherscan, @ArkhamIntel et @nansen_ai : marquez tous les wallets associés.

-

@Tokenomist_ai : fournissez le calendrier de vesting.

-

@coingecko et @CoinMarketCap : assurez-vous de la précision de l’offre en circulation et du FDV.

-

Si vous êtes une L1/L2/appchain, assurez-vous que votre explorateur de blocs local soit intuitif et facile d’utilisation.

-

Utilisez des contrats de vesting on-chain : Pour l’équipe, les investisseurs, les OTC ou tout type de vesting, assurez une mise en œuvre transparente, automatisée et on-chain via des contrats intelligents.

-

Verrouillez les récompenses de stake des insiders : Si le staking de tokens verrouillés est autorisé, veillez au moins à ce que les récompenses soient également bloquées. Consultez mon avis sur cette pratique.

-

Concentrez-vous sur le produit, ignorez le listing CEX : Ne vous obsédez pas par un listing Binance ; cela ne résoudra ni vos problèmes ni n’améliorera vos fondamentaux. Prenez l’exemple de @pendle_fi : il a été échangé pendant des années sur des DEX, a atteint un PMF, puis a obtenu facilement un listing Binance. Concentrez-vous sur le développement produit et la croissance de la communauté. Une fois vos fondamentaux solides, les CEX viendront vers vous avec de meilleures conditions.

-

N’utilisez des incitations token que si nécessaire : Si vous distribuez trop facilement des tokens, c’est probablement que votre stratégie ou modèle économique est défaillant. Les tokens sont une ressource précieuse, à utiliser avec parcimonie pour des objectifs précis. Ils peuvent servir d’outil de croissance, mais pas de solution à long terme. Avant de planifier une incitation token, demandez-vous :

-

Quels objectifs quantifiables spécifiques ces tokens doivent-ils atteindre ?

-

Que se passera-t-il à cet indicateur une fois l’incitation arrêtée ?

Si vous pensez que l’indicateur chutera de plus de 50 % après la fin de l’incitation, votre programme présente un problème.

Si un seul message doit retenir votre attention dans cet article, c’est celui-ci : la priorité absolue, c’est la transparence.

Je ne cherche pas à accuser. Mon but est d’initier une discussion sincère pour promouvoir la transparence et réduire les accords token opaques. Je crois sincèrement que cela renforcera notre écosystème à long terme.

Suivez-moi pour la suite de ma série sur l’économie token, où j’approfondirai un guide complet et un cadre d’évaluation de l’économie token.

Rendons l’économie token transparente, une fois pour toutes, et sortons du labyrinthe de Dédale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News