Banana Gun ($BANANA) : Analyse approfondie d'un actif prometteur parmi les robots de trading DeFi

TechFlow SélectionTechFlow Sélection

Banana Gun ($BANANA) : Analyse approfondie d'un actif prometteur parmi les robots de trading DeFi

Malgré une forte dynamique de croissance et des avantages structurels, le ratio cours sur ventes (P/S) de $BANANA est de seulement 4 fois, ce qui reflète une valorisation prudente.

Auteur : ML

Traduction : TechFlow

Résumé exécutif

-

D’après une moyenne mobile sur 4 semaines, Banana Gun (BG) génère environ 52 millions de dollars de revenus annualisés, dont environ 21 millions de dollars reviennent aux détenteurs de jetons (rendement annuel de 17 %)

-

Malgré une dynamique de croissance significative et des avantages structurels, le ratio cours/chiffre d'affaires (P/S) de $BANANA est seulement de 4x, ce qui reflète une valorisation prudente

-

Le problème de la valorisation entièrement diluée n’est pas sérieux : dans un avenir prévisible, il est peu probable que $BANANA subisse un choc d'offre en raison des allocations à l’équipe ou au fonds financier

-

Le potentiel d’intégration verticale représente une opportunité majeure, avec des revenus et bénéfices annualisés pouvant tripler

-

Les nouveaux produits à venir renforceront davantage les avantages concurrentiels de BG et lui permettront de se positionner plus favorablement face à la concurrence

-

Bien qu’il existe des risques liés au marché, à la concurrence et à la réglementation, ceux-ci sont bien gérés

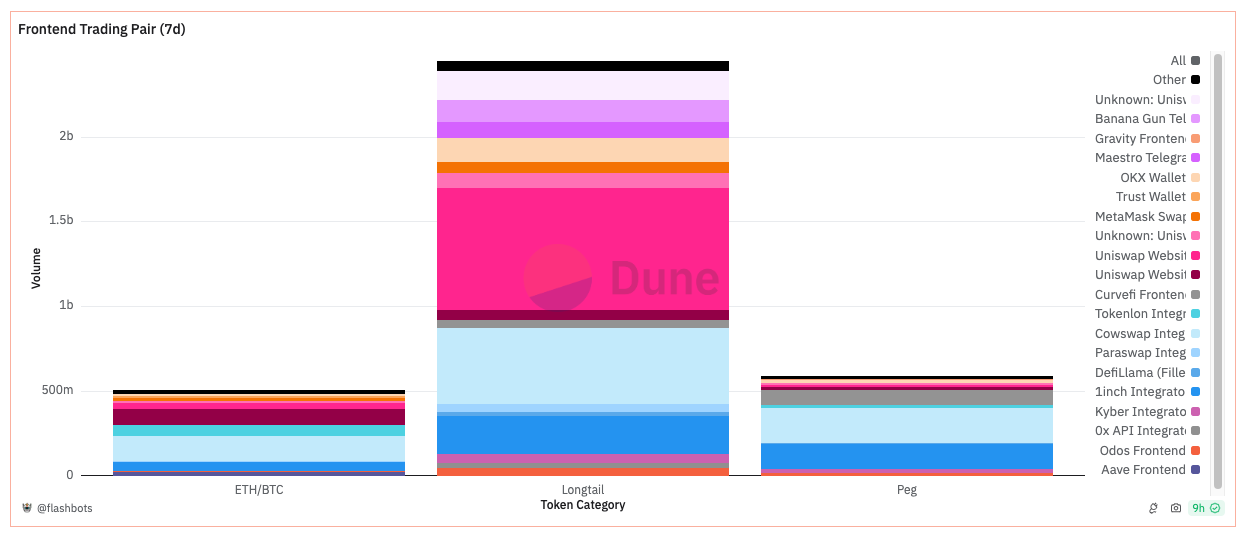

La guerre des interfaces frontales

Source :Flashbots

Au cours des 7 derniers jours, les plateformes de trading frontales sur Ethereum ont généré environ 36 milliards de dollars de volume de transactions (annualisé à 185 milliards). Parmi celui-ci, les actifs de longue traîne (c’est-à-dire non ETH/BTC ou actifs ancrés) représentent 69 % du volume (environ 24,5 milliards de dollars). Les principales plateformes frontales incluent des noms connus : Uniswap (malgré ses frais frontaux), Cowswap et 1inch. Cependant, BG a également généré environ 129 millions de dollars de volume, soit environ 5 % du volume des actifs de longue traîne.

J’ai récemment lu un article de Mason discutant de la privatisation du flux d’ordres et de la manière dont la montée des altcoins stimule le développement des robots Telegram (TG). À mesure que cette catégorie d’actifs s’élargit, les traders deviennent plus expérimentés et cherchent constamment à améliorer leur rapidité d’exécution et à éviter le MEV. Les utilisateurs de ces robots sont généralement peu sensibles au prix et accordent davantage d’importance à la vitesse et à la commodité. Malgré des frais élevés allant de 0,5 % à 1 %, nous observons une augmentation notable de l’utilisation des robots TG.

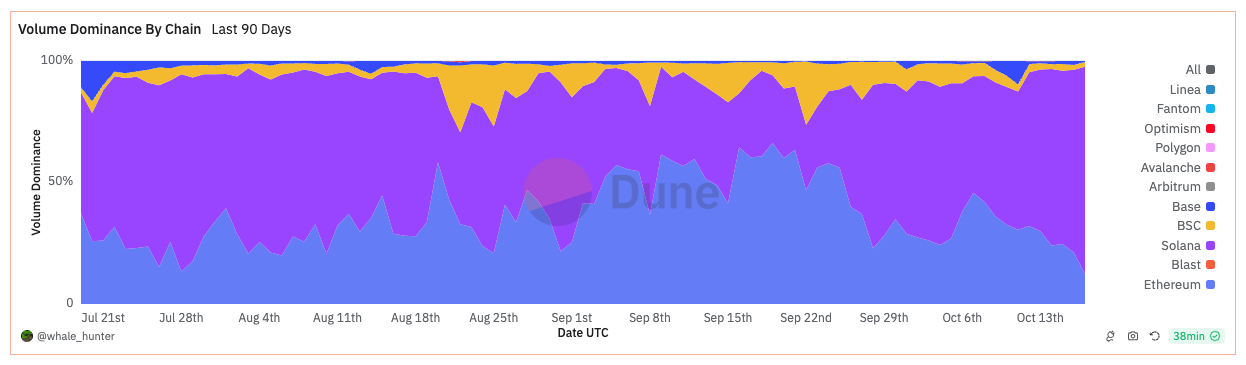

Source :whale_hunter

En analysant la dynamique du marché des robots TG, nous constatons que 98 % du volume de transactions est concentré sur Ethereum et Solana. Au cours des 7 derniers jours, Trojan a dominé en volume (325 millions de dollars), principalement grâce à sa position dominante sur Solana, tandis que BG et Maestro ont respectivement atteint 167 millions et 142 millions de dollars.

Bien que BG ait lancé sur SOL presque simultanément avec Trojan, je pense que l’avantage de Trojan provient principalement d’un programme de parrainage plus efficace (système de récompenses hiérarchisé) et d’activités de lancement d’airdrops. BG, quant à lui, est profondément enraciné dans l’écosystème Ethereum et a construit sa propre communauté, en lien direct avec ses origines. Notons que Maestro, autrefois dominant sur Ethereum, perd progressivement des parts de marché, en partie à cause de la présence du jeton $BANANA et du taux de succès élevé des opérations de sniper de BG (ce que nous aborderons plus tard).

Quatre conclusions importantes se dégagent :

-

L’importance croissante de la relation directe avec les utilisateurs finaux ;

-

À mesure que les utilisateurs gagnent en maturité, améliorer la rapidité et l’efficacité des exécutions devient une tendance incontournable ;

-

L’utilisation de robots TG pour trader des altcoins est devenue une norme ;

-

Les utilisateurs de robots TG sont souvent motivés par des incitations (statut de détenteur de jetons, programmes de parrainage, cashbacks, air drops, etc.).

Modèle économique et stratégie d’acquisition utilisateur de BG

BG perçoit des frais de 0,5 % sur les achats manuels et ordres limites (seulement sur Ethereum), et 1 % sur toutes les autres chaînes prises en charge pour les snipes ou autres transactions. Selon la moyenne sur 4 semaines, BG génère environ 993 000 dollars de revenus hebdomadaires (52 millions annualisés). 40 % de ces revenus sont distribués aux détenteurs de jetons, hors trésorerie financière, soldes CEX et moitié des jetons d’équipe. Sur les 3,4 millions de jetons en circulation, seuls 2,9 millions sont éligibles au partage des revenus, offrant un rendement annuel d’environ 17 % au moment de la rédaction.

Pour renforcer la fidélité des utilisateurs, l’équipe a mis en place un programme de remise en $BANANA, récompensant les utilisateurs en fonction de leurs transactions sur le robot. Le montant réel du cashback en $BANANA est calculé selon la valeur en dollars des frais payés et un multiplicateur discrétionnaire. Ce programme est partiellement financé par des rachats financiers, réduisant ainsi la dépendance à l’émission de nouveaux jetons.

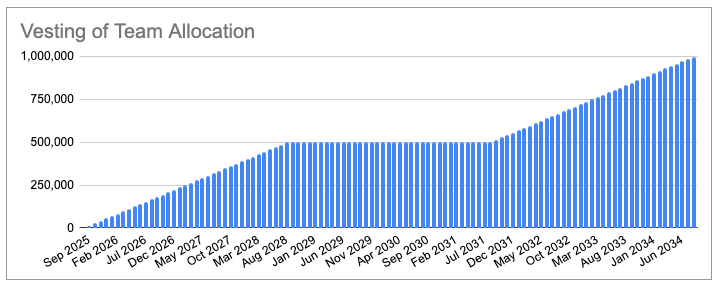

Comprendre la tokenomie de $BANANA

L’équipe détient 10 % de l’offre totale de jetons, dont la première tranche sera déverrouillée le 14 septembre 2025, le reste étant débloqué le 14 septembre 2031. Les deux tranches seront ensuite déverrouillées linéairement sur 3 ans à compter de leur date respective. L’équipe accepte un tel calendrier prolongé car la moitié de ses jetons est éligible au partage des revenus — une disposition équitable compte tenu de ses besoins d’incitation. Cela témoigne d’une grande confiance : l’équipe ne tire profit que si BG est rentable, éliminant ainsi la nécessité de vendre des jetons pour se rémunérer.

Conclusion : les incitations de l’équipe sont alignées sur celles des détenteurs de jetons.

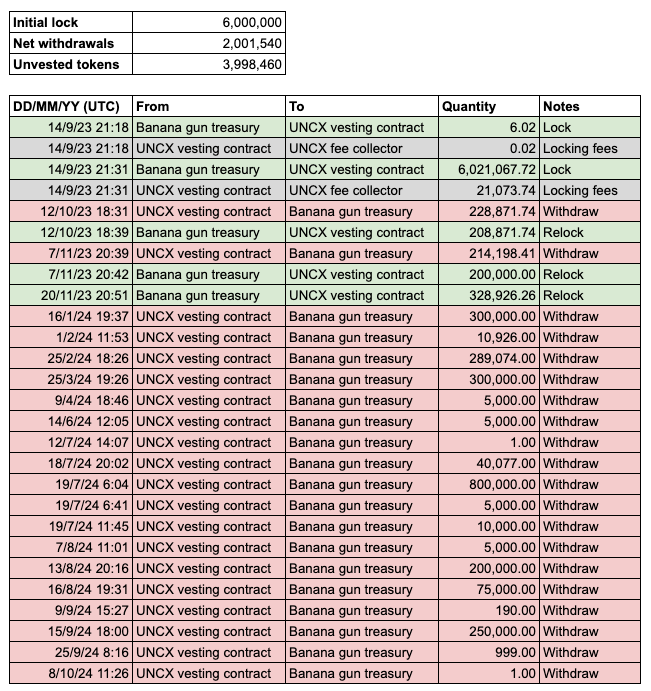

Il convient de noter que le fonds financier initial détenait 60 % de l’offre de jetons (voir le verrouillage ici), mais après la destruction d’environ 15 % de l’offre, ce chiffre a été corrigé à 45 % dans la documentation. Selon le plan initial, 250 000 jetons étaient débloqués chaque mois pendant deux ans. Bien que le fonds financier aurait dû atteindre 3,25 millions de jetons débloqués en octobre 2024, seulement 2 millions ont été effectivement retirés du contrat de déblocage à ce jour.

Il est clair que, compte tenu des revenus substantiels de BG, il n’est pas nécessaire de compter sur la libération de jetons pour continuer à promouvoir l’adoption du produit.

Analyse

Un potentiel de revenus considérable dans le flux d’ordres de BG

Source :whale_hunter

Comme mentionné précédemment, BG bénéficie de la tendance croissante vers l’exécution privée et les lancements rapides. Selon la recherche de Felipe, BG remporte environ 88 % des snipes, ce qui lui confère un monopole naturel dans ce créneau. Cela s’explique en partie par la « culture des hautes commissions » lors des lancements très attendus (voir la requête ci-dessus).

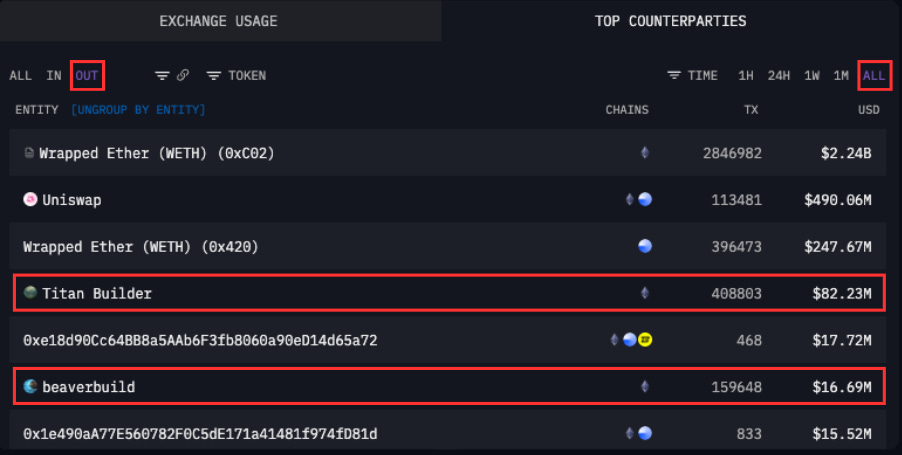

Source :Arkham (Principaux contreparties de Banana Gun classées par sorties de fonds)

D’après le profil Arkham de BG, on observe que les utilisateurs ont payé près de 100 millions de dollars en frais prioritaires (commissions) pour les snipes, dont la majeure partie va à titan. Cela semble étrange, car titan est un acteur relativement nouveau (arrivé en avril 2023) dans le domaine de la construction de blocs, sans historique comparable à beaverbuild.

Une analyse approfondie révèle que, bien que titan construise la moitié moins de blocs que beaverbuild, il génère plus de profits. Cela suggère une possible « disposition exclusive de flux d’ordres » entre BG et titan — ce qui n’est pas nécessairement négatif.

Source : libMEV (données depuis la fusion)

L’enjeu principal est le suivant… Que se passerait-il si BG conservait son flux d’ordres pour lui-même ? En devenant constructeur de blocs, les revenus annuels de BG pourraient facilement tripler du jour au lendemain (en supposant un prix de $ETH à 2 600 $).

Imaginez un monde où les détenteurs de $BANANA obtiennent un rendement annuel d’environ 51 %, provenant des revenus combinés de l’interface frontale et de la construction de blocs.

Nous pourrions ne pas connaître de chocs d’offre

Nous sommes familiers avec les stratégies d’équipes autour des grands déblocages et de l’excès d’offre. Dans le cas de $BANANA, l’offre verrouillée n’entrera sur le marché qu’à partir de septembre 2025 (date à laquelle les allocations financières et d’équipe commenceront à être débloquées linéairement).

J’ai de bonnes raisons de croire que la pression vendeuse de l’équipe et du fonds financier sera minime, pour les raisons suivantes :

-

BG est hautement rentable, et pourrait augmenter encore davantage ses revenus en devenant constructeur de blocs

-

Des revenus solides leur permettent de soutenir la croissance et les opérations sans vendre les jetons non débloqués du fonds financier

-

L’utilisation insuffisante des jetons du fonds financier renforce encore cet argument

-

La culture et les convictions de la communauté BG reposent sur la vision d’un projet autarcique et générant des flux de trésorerie (exemple : verrouillage à long terme de l’équipe, partage des revenus)

-

L’équipe comprend que vendre massivement les jetons débloqués affaiblirait gravement la culture et les convictions autour de la vision à long terme, nuisant ainsi à la croissance continue. Je ne serais pas surpris que l’équipe choisisse de re-verrouiller ses jetons d’équipe et financiers lors du prochain déblocage.

Si cela se produit, je m’attends à ce que les jetons d’équipe re-verrouillés soient intégrés au pool de partage des revenus (après tout, c’est leur droit).

Récit fort et fondamentaux solides

Source :Brent

BG est une plateforme unique, dotée à la fois de catalyseurs à court terme et de fondamentaux robustes. Récemment, le débat sur l’inclusion ou non des Meme coins dans les portefeuilles principaux des fonds a retenu l’attention. Voici mon point de vue :

-

Si les fonds décident d’investir dans les Meme coins, ils opteront probablement pour les blue-chips, en raison des contraintes de taille et de liquidité

-

Même s’ils sont peu susceptibles d’utiliser des outils comme BG, cela profitera positivement au marché global des Meme coins (hausse des prix et du sentiment)

-

Cela entraînera une multiplication des Meme coins à micro et petite capitalisation, augmentant ainsi les activités des utilisateurs sur des outils comme BG pour saisir ces opportunités

-

Si les fonds hésitent à investir directement dans les Meme coins mais souhaitent y accéder indirectement, acheter un projet comme $BANANA en tant que substitut est logique. C’est une stratégie similaire au « vendre des pelles pendant la ruée vers l’or », adaptée aux fonds axés sur la théorie et les fondamentaux.

Concernant les fondamentaux, $BANANA attire des investisseurs recherchant des actifs correctement valorisés. En utilisant une moyenne mobile sur 4 semaines pour lisser les données, BG affiche des revenus annualisés de 52 millions de dollars (bénéfices à 21 millions), avec des ratios P/S et P/E respectivement à 4x et 8x. Ces niveaux sont inférieurs à la moyenne du secteur (les DEX étant la catégorie la plus proche).

Leurs revenus et bénéfices annualisés affichent une croissance hebdomadaire d’environ 4,5 % depuis le début de l’année. Curieusement, depuis janvier 2024, les ratios P/S et P/E sont passés de 12,5x et 26,5x à des niveaux inférieurs. Cette compression des multiples est en partie due à une perspective de croissance affaiblie pour ETH et SOL, mais je crois que $BANANA retrouvera une valorisation plus élevée, car :

-

Les investisseurs vont privilégier les grandes applications capables de « maîtriser toute la stack technique » (ex : Aave, Uniswap, Ethena, etc.)

-

Des catalyseurs de croissance à venir (discutés dans la section suivante) n’ont pas encore été intégrés au prix, malgré leur potentiel d’impact sur les revenus et bénéfices

Nouveaux moteurs de croissance

Plusieurs catalyseurs attendus incluent :

-

Webapp (prévu pour le T3 2024) : terminal de trading navigateur optimisé pour les utilisateurs professionnels, offrant une expérience similaire aux CEX mais en on-chain

-

Produits blancs : BG s’intégrera à dextools (et peut-être d’autres plateformes) pour accroître le flux d’ordres (plus d’interfaces = meilleure distribution)

-

Autres : boutique d’applications (ex : moonshot), prise en charge de nouvelles blockchains, expansion des cas d’usage des points Banana, etc.

Je crois que l’avenir des robots de trading TG est transversal, et qu’un webapp sophistiqué et ergonomique réduira la barrière à l’entrée. De plus, les produits blancs deviendront un canal efficace pour capter davantage de flux d’ordres, pouvant convertir les utilisateurs en fidèles de la plateforme BG.

Ces initiatives créent une différenciation forte dans un marché relativement homogène. Je suis convaincu que BG est sur la bonne voie pour continuer d’accroître ses parts de marché.

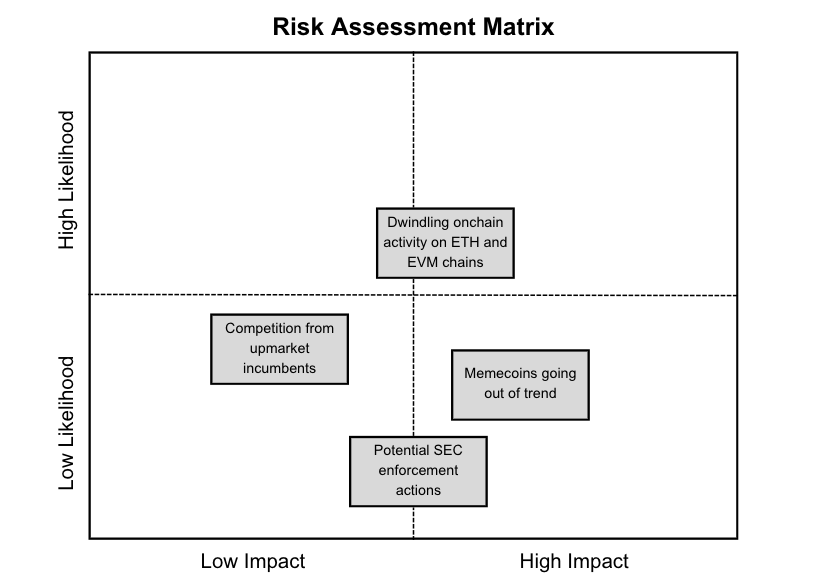

Risques

Diminution de l’activité on-chain sur ETH et les chaînes EVM

Depuis le début 2024, l’activité sur SOL dépasse celle d’ETH. Si cette tendance persiste, cela pourrait nuire à BG. Bien que BG ait déjà une certaine influence sur SOL, il fait face à une concurrence intense de photon, bonkbot et trojan. Toutefois, je crois que le webapp et la boutique d’applications à venir seront suffisamment différenciants pour atténuer efficacement ce risque.

Concurrence des grands acteurs du marché haut de gamme

Bien que des projets comme Uniswap Labs se concentrent sur l’augmentation du volume dans le segment haut de gamme (exécution basée sur l’intention pour gros ordres), nous ne pouvons ignorer une menace potentielle si BG croît trop rapidement. Toutefois, étant donné que le volume des actifs microscopiques représente une faible part du volume total on-chain, la probabilité d’un tel scénario reste faible.

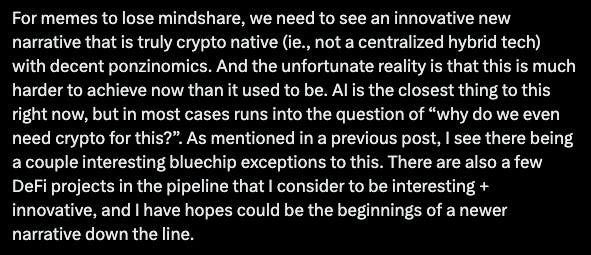

Les Meme coins pourraient perdre de leur attrait

Source :DefiSquared

Chaque cycle de hausse a ses thèmes : nous avons vu les pics spéculatifs successifs des DeFi, L1, NFT, etc. Jusqu’à présent, ce cycle a été marqué par les Meme coins, ce qui a grandement bénéficié à BG. Mais rien n’est éternel — si le marché trouve un nouveau sujet de spéculation, les Meme coins pourraient perdre de leur intérêt. Cependant, je pense que cela ne se produira pas à court terme.

Risque réglementaire : actions potentielles de la SEC

Depuis 2023, la SEC a intenté des poursuites contre plus de 40 sociétés cryptos pour violation des lois sur les valeurs mobilières. Toutefois, la SEC cible généralement les plateformes et exchanges où les volumes de jetons sont élevés et présentent des caractéristiques de titres, comme Crypto.com, Robinhood, Consensys, Uniswap, Kraken ou Binance. Bien que ce risque ne puisse être ignoré, sa probabilité reste faible compte tenu de la taille modeste des opérations de BG.

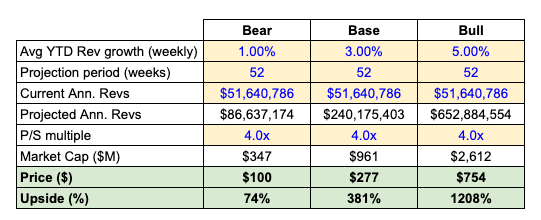

Analyse de valorisation simple

Je décris ci-dessous mes scénarios baissier, de base et haussier selon les hypothèses suivantes :

Baissier : apparition d’un nouveau concurrent issu du haut de gamme (ex : Uniswap), baisse de l’activité on-chain sur ETH, domination continue de Trojan sur SOL, entraînant un ralentissement sévère de la croissance.

Base : croissance légèrement inférieure aux 4,5 % actuels, maintien des parts de marché sur ETH et SOL, absence de frénésie autour des shitcoins sur les chaînes supportées (hors ETH/SOL).

Hausse : BG devient constructeur de blocs, ses plans de croissance aboutissent, BG devient leader sur toutes les chaînes, et quelques frénésies de shitcoins émergent sur les chaînes supportées (hors ETH/SOL).

Note : afin d’éviter une spéculation excessive, je n’ai pas inclus d’expansion du multiple P/S.

Conclusion

Banana Gun ($BANANA) offre une opportunité particulièrement attrayante sur le marché en pleine expansion des robots de trading. BG se distingue par son leadership dans le flux d’ordres privé, la rapidité d’exécution, des fondamentaux solides, l’absence de sur-offre et une valorisation attractive, combinés à un potentiel de croissance à prix raisonnable. De plus, une série de catalyseurs à venir devrait le positionner en tête du secteur. Bien que des risques réglementaires et concurrentiels existent, ils sont gérables et atténués au regard de l’échelle actuelle de BG. Malgré les défis du marché, la stratégie innovante et les fondamentaux robustes de BG indiquent qu’il pourrait performer de manière exceptionnelle dans un avenir prévisible.

Avertissement : Les informations contenues dans cette étude ne doivent pas être considérées comme des conseils financiers. L’auteur peut détenir ou échanger les actifs mentionnés ici et pourrait bénéficier d’une hausse des prix. Cette étude n’assure ni exactitude, ni exhaustivité, ni actualité. L’investissement comporte des risques, notamment la perte possible du capital. Les lecteurs doivent vérifier indépendamment toutes les informations avant de prendre une décision d’investissement. L’auteur, l’éditeur et les parties associées déclinent toute responsabilité pour toute perte, dommage ou coût résultant de l’utilisation de ces informations. Ce rapport ne répond pas à des exigences réglementaires spécifiques, peut contenir des données tierces de fiabilité inconnue, et inclut des déclarations prospectives basées sur des hypothèses pouvant ne pas se réaliser. Il ne constitue aucune offre d’achat ou de vente de titres. En accédant à ce rapport, vous acceptez ces conditions.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News