La situation s'inverse : la marée montante de liquidité orientale est-elle en marche ?

TechFlow SélectionTechFlow Sélection

La situation s'inverse : la marée montante de liquidité orientale est-elle en marche ?

Voyons ce que disent les institutions qui parient constamment sur la Chine.

Auteur : Sean Tan, Primitive Ventures

Traduction : TechFlow

En tant qu'organisme d'investissement multi-stratégies et indifférent aux actifs uniques, notre philosophie ne se limite pas à repérer des opportunités. Ce qui nous intéresse davantage, c'est la construction d'un cadre d'investissement capable de prévoir et de s'adapter aux évolutions futures du marché, en quête constante de l'équilibre optimal entre risque et rendement. Ce qui attire particulièrement notre attention, ce sont souvent les opportunités mal comprises ou négligées par la majorité des acteurs du marché. Forts de dix ans d'expérience sur les marchés des changes et transfrontaliers, nous avons observé que les transferts de liquidités ou les chocs externes soudains constituent fréquemment les meilleurs catalyseurs.

Ces événements majeurs obligent généralement les investisseurs à réajuster rapidement leurs portefeuilles sous pression temporelle. Lorsque d'importants flux de capitaux cherchent simultanément à corriger leur trajectoire, des fluctuations marquées apparaissent sur le marché. En tant qu'investisseurs macroéconomiques, une compétence clé consiste à percevoir les liens entre les changements de liquidité dans les marchés orientaux et occidentaux, domestiques et offshore, ainsi qu’entre les flux financiers réglementés et informels.

À propos de l'investissement en Chine

Notre démarche stratégique concernant « l'investissement en Chine » a été longue et difficile. Nous avons initié nos positions fin 2023, juste après la réouverture du pays, alors que la performance du marché était décevante. Nous avons renforcé nos positions au premier trimestre 2024. La raison d'investir en Chine semblait pourtant évidente : les actions chinoises affichaient une décote de 60 à 70 % par rapport à leurs homologues américaines. On entendait partout parler de « vente excessive extrême » et de « marché non investissable ». Pourtant, une analyse fondamentale révèle que certains blue chips affichent une croissance solide à deux chiffres. À cette époque, le principal frein au marché chinois était toutefois — la liquidité.

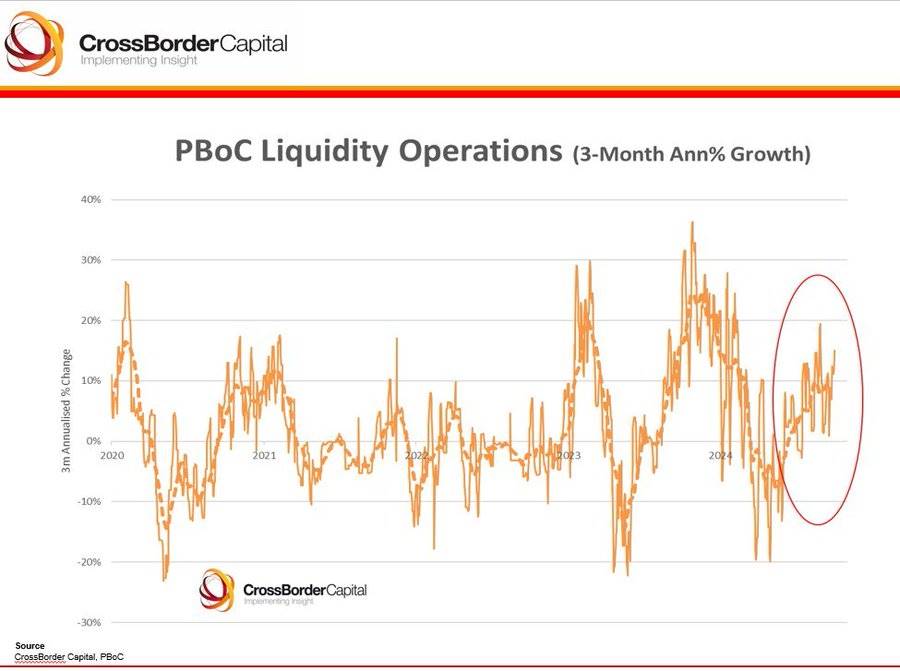

Jusqu’à la semaine dernière, où la situation a commencé à changer. Le Bureau politique du Comité central a tenu une réunion extraordinaire, abordant directement les défis économiques actuels. Contrairement aux approches progressives habituelles, celle-ci a adopté un plan stratégique coordonné, piloté par la banque centrale et supervisé personnellement par les dirigeants nationaux. Il s’agit clairement d’un signal fort : le gouvernement s’apprête à injecter massivement de la liquidité et à intervenir activement sur le marché.

Voici les points saillants de cette réunion :

-

Un calendrier inhabituel pour la réunion du Bureau politique : Bien que le Bureau politique se réunisse chaque mois, les discussions économiques ont traditionnellement lieu en avril, juillet et en fin d’année. Cette réunion tenue en septembre est la première à aborder publiquement des questions économiques sans ordre du jour préétabli, accompagnée d’une mise à jour radicale de la politique monétaire coordonnée avec la banque centrale.

-

Urgence face aux défis économiques : Les débats reflètent un sentiment d’urgence prononcé quant à l’environnement économique actuel, appelant à une évaluation lucide de la situation, à la reconnaissance des difficultés et à une responsabilité accrue dans leur résolution.

-

Renforcement des politiques contracycliques : La réunion insiste sur l’importance d’intensifier les mesures fiscales et monétaires contracycliques, garantissant les dépenses budgétaires nécessaires. Nous attendons donc désormais une série de mesures fiscales à venir.

-

Soutien aux marchés financiers : Le gouvernement reconnaît l’importance cruciale des marchés financiers et envoie un signal de stabilité via une injection massive de liquidités.

-

Baisse du ratio de réserve obligatoire de 50 points de base, libérant 1 000 milliards de yuans en liquidités à long terme, avec une possibilité supplémentaire de baisse de 0,25 à 0,5 point de base.

-

Réduction du taux des opérations d’open market à 7 jours de 1,7 % à 1,5 %, soit une baisse de 20 points de base.

-

La banque centrale fournira 500 milliards de yuans destinés à l’achat d’actions afin de renforcer la stabilité du marché.

-

Il s’agit manifestement d’un signal marquant le début d’un cycle d’injection de liquidités et d’interventions publiques. Les marchés occidentaux/globaux ont immédiatement perçu ce message et l’ont interprété habilement comme une assouplissement monétaire. Et voilà ! Le catalyseur est arrivé, déclenchant une forte réaction du marché. Le monde entier prend soudain conscience de la robustesse des fondamentaux économiques chinois, et nous récoltons enfin les fruits de cet investissement contre-cyclique, bien tardifs mais mérités.

Que ces mesures relancent effectivement une économie affaiblie reste encore à prouver. Toutefois, le prochain « Double Onze » (l’équivalent chinois du Black Friday) servira de test précoce pour la demande des consommateurs et les dépenses au détail, reflétant directement la santé de la reprise de la consommation intérieure.

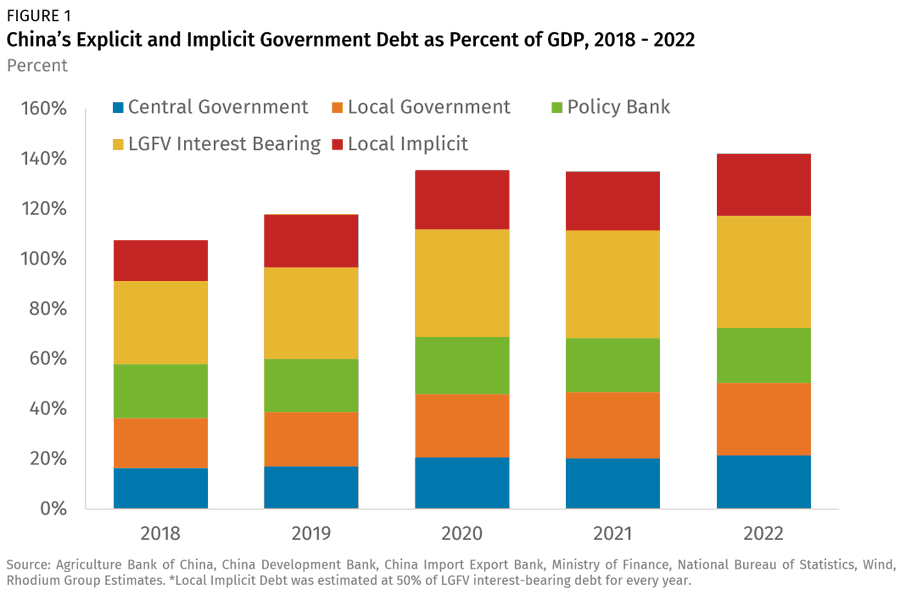

Il convient toutefois de noter que la structure de la dette chinoise diffère fortement de celle des États-Unis. En Chine, ce sont principalement les gouvernements locaux qui supportent la majeure partie de la dette, dépendant largement des recettes provenant de la vente de terrains. Cette situation particulière complique davantage le diagnostic, faisant des dynamiques économiques locales un facteur clé pour évaluer la trajectoire plus large d’une reprise globale.

Impact sur les cryptomonnaies

Dans notre approche chez Primitive, nous cherchons à adopter la perspective la plus large possible. Alors que les cryptomonnaies entrent progressivement dans le cycle d’investissement institutionnel, de plus en plus d’acteurs commencent à allouer des parts significatives à ces actifs. Nous remarquons que les gestionnaires de fonds prenant ces décisions présentent des profils de plus en plus similaires et convergents.

Contrairement aux cycles précédents, nous n’observons pas aujourd’hui de phénomène massif de particuliers achetant directement des actifs numériques en monnaie fiduciaire, comme cela avait été le cas lors de la fièvre des ICO en 2017 ou de l’engouement pour les NFT en 2021. À l’époque, les nouveaux utilisateurs déposaient directement des fonds fiduciaires sur les exchanges, puis les convertissaient en stablecoins ou en Ethereum avant de participer à diverses spéculations. En 2021, on voyait même des flux directs depuis Coinbase vers OpenSea, tandis que MoonPay connaissait une ascension fulgurante en raison de la demande massive pour acheter des NFT en monnaie fiduciaire.

Dans le cycle actuel, l’attrait des marchés financiers traditionnels l’emporte nettement sur celui de l’écosystème natif des cryptomonnaies. Le volume ouvert des contrats à terme sur le Chicago Mercantile Exchange (CME) a déjà dépassé celui de Binance, et CME s’apprête à lancer des produits au comptant. Les investisseurs institutionnels américains restent interdits d’opérer sur des plateformes étrangères, même via des prestataires de services de courtage principal. Par ailleurs, les ETF pourraient devenir un collatéral de qualité encore sous-exploité, tandis que le crédit interne à l’écosystème crypto s’est largement asséché. En effet, début septembre, lorsque le prix du Bitcoin a chuté à 53 000 dollars en raison d’un mouvement de vente saisonnier, notre positionnement reposait essentiellement sur deux convictions macroéconomiques :

-

L’environnement actuel de liquidité est accommodant

-

Le cycle des cryptomonnaies fait partie intégrante d’un cycle macroéconomique plus vaste

Ces deux principes ont constitué le socle de nos décisions d’investissement.

Au début de ce cycle, le marché spot des cryptos a souffert d’un double impact : la correction des actions technologiques / IA, ainsi que la concurrence des options zéro-jour. Le premier phénomène a produit un effet de richesse particulièrement sensible chez les investisseurs particuliers, tandis que les secondes offrent aux traders avides de sensations fortes une expérience de jeu bien plus excitante que le marché actuellement calme des cryptomonnaies. Moins de deux ans après leur lancement par le Chicago Board Options Exchange (CBOE), les options zéro-jour dominent déjà le marché boursier, représentant plus de 50 % du volume total des options sur l’indice S&P 500.

Avec les États-Unis et la Chine entrant tous deux dans un cycle de relâchement monétaire, la liquidité mondiale est en hausse. Ajoutés à cela les prochaines élections présidentielles américaines et le ralentissement probable de la progression des valeurs technologiques, nous anticipons un certain reflux de capital à risque vers le marché crypto. Les facteurs saisonniers du quatrième trimestre pourraient influencer les décisions des investisseurs ajustant leurs portefeuilles en vue de 2025, notamment avec des figures influentes telles que Larry Fink, PDG de BlackRock, affirmant publiquement que le bitcoin constitue un actif à faible corrélation idéal dans un portefeuille, attirant inévitablement davantage l’attention des allocateurs.

Perspectives d’avenir

À long terme, nous surveillons attentivement les épargnants chinois, qui maintiennent un taux d’épargne exceptionnellement élevé de 34 %, l’un des plus élevés au monde. La majeure partie de ces fonds reste placée dans des dépôts bancaires, écartée du marché immobilier morose et d’un marché boursier médiocre depuis près de cinq ans. La question clé est de savoir si ces capitaux seront réaffectés vers des actifs risqués, et comment ils pourront être activés.

Nous suivons également avec attention si les mesures coordonnées annoncées cette semaine permettront d’atteindre l’objectif de croissance du PIB fixé à 5 %, et si les flux de capitaux reviendront vers le marché intérieur chinois, stimulant la consommation de détail et augmentant l’appétit pour les actifs financiers risqués. Ces éléments poseront les bases de la trajectoire économique en 2025, tout en ayant potentiellement un impact sur le résultat des élections américaines du 5 novembre.

Qu’il s’agisse des marchés traditionnels ou des marchés crypto, nous constatons que la distribution des rendements est très concentrée. Cela signifie qu’il est difficile d’obtenir un rendement supérieur significatif, que ce soit en sélectionnant des actions de niche ou des cryptomonnaies alternatives. C’est pourquoi, chez Primitive, nous adoptons une stratégie différente. Notre principe fondamental est de « suivre la liquidité ». Concrètement, dans la conception de nos stratégies de trading, nous accordons une attention prioritaire à la manière de suivre et d’exploiter les variations de liquidité sur les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News