Discours intégral d'Arthur Hayes à Token2049 : Le marché pourrait s'effondrer après une baisse des taux, mais l'Ethereum pourrait bien performer

TechFlow SélectionTechFlow Sélection

Discours intégral d'Arthur Hayes à Token2049 : Le marché pourrait s'effondrer après une baisse des taux, mais l'Ethereum pourrait bien performer

Suivez le taux de change du dollar américain par rapport au yen japonais, c'est la seule chose importante.

Rédaction : Weilin, PANews

« C'est putain de fed day », a lancé Arthur Hayes, CIO du fonds Maelstrom, lors de sa conférence principale sur l'environnement macroéconomique au Token 2049 à Singapour le 18 septembre. Sa première phrase a aussitôt déclenché des cris dans tout l'auditoire. Dans la nuit du 19 septembre (heure de Pékin), la Réserve fédérale américaine (Fed) tiendra sa réunion monétaire, la plus importante de l'année, dont la décision concernant une baisse des taux influencera directement l'orientation future des marchés.

Hayes estime qu'il y a environ 60 à 70 % de chances que la Fed opte pour une baisse de 75 ou 50 points de base. Il fait une prédiction intéressante sur l'avenir d'ETH, affirmant que la chute des rendements des obligations américaines pourrait effectivement rendre les jetons à haut rendement plus attractifs. Il compare Ethereum à un « bond internet » et développe davantage son analyse de potentiel. Il mentionne à plusieurs reprises le yen japonais, exhortant le public à surveiller attentivement le taux de change entre le dollar américain et le yen, « c’est la seule chose qui compte ».

Ci-dessous, le contenu intégral de son intervention tel que rapporté sur place par PANews (traduction assistée par IA) :

Je pense qu’il y a environ 60 à 70 % de probabilités que la Fed choisisse une baisse des taux de 75 ou 50 points de base. Avant même d’aborder les cryptomonnaies, je tiens à exprimer mon avis : selon moi, décider de baisser les taux dans le contexte actuel, alors que le gouvernement américain intensifie ses interventions, serait une grave erreur. Je crois que quelques jours après cette baisse, le marché s’effondrera, car cela réduira l’écart de taux d’intérêt entre le dollar et le yen. Il y a quelques semaines, nous avons vu le yen passer de 162 à 142 en environ 14 jours de trading, provoquant presque une petite crise financière. Aujourd’hui, la Fed et les marchés anticipent une baisse rapide et continue des taux, ce qui pourrait entraîner une pression financière similaire.

Revenons aux cryptomonnaies. Voici l’un de mes trades préférés dans mon portefeuille non-crypto. Je détiens des bons du Trésor à court terme et j’encaisse les intérêts. Ce graphique montre le rendement des bons du Trésor à 1 mois. Depuis plus d’un an, après que la Fed a cessé d’augmenter les taux, il stagne autour de 5,5 %.

Lorsque vous disposez d’un capital suffisant et que vous obtenez un rendement de 5,5 %, vous n’avez pas besoin d’en faire beaucoup. Pourquoi prendre des risques ? Pourquoi chercher à valoriser votre capital en mettant sa préservation en danger ? Quand les gens possèdent de gros actifs, ils hésitent à agir parce qu’ils peuvent gagner facilement en détenant des bons du Trésor à court terme. Cette situation crée un effet domino sur les marchés financiers, y compris sur le marché des cryptomonnaies. Je vous pose la question : qui sont les perdants si le contexte des taux d’intérêt change ? Lorsque le rendement des bons du Trésor à court terme baisse, combien d’intérêts peut-on encore espérer tirer de l’actif sans risque le plus sûr ? C’est une question qui mérite réflexion.

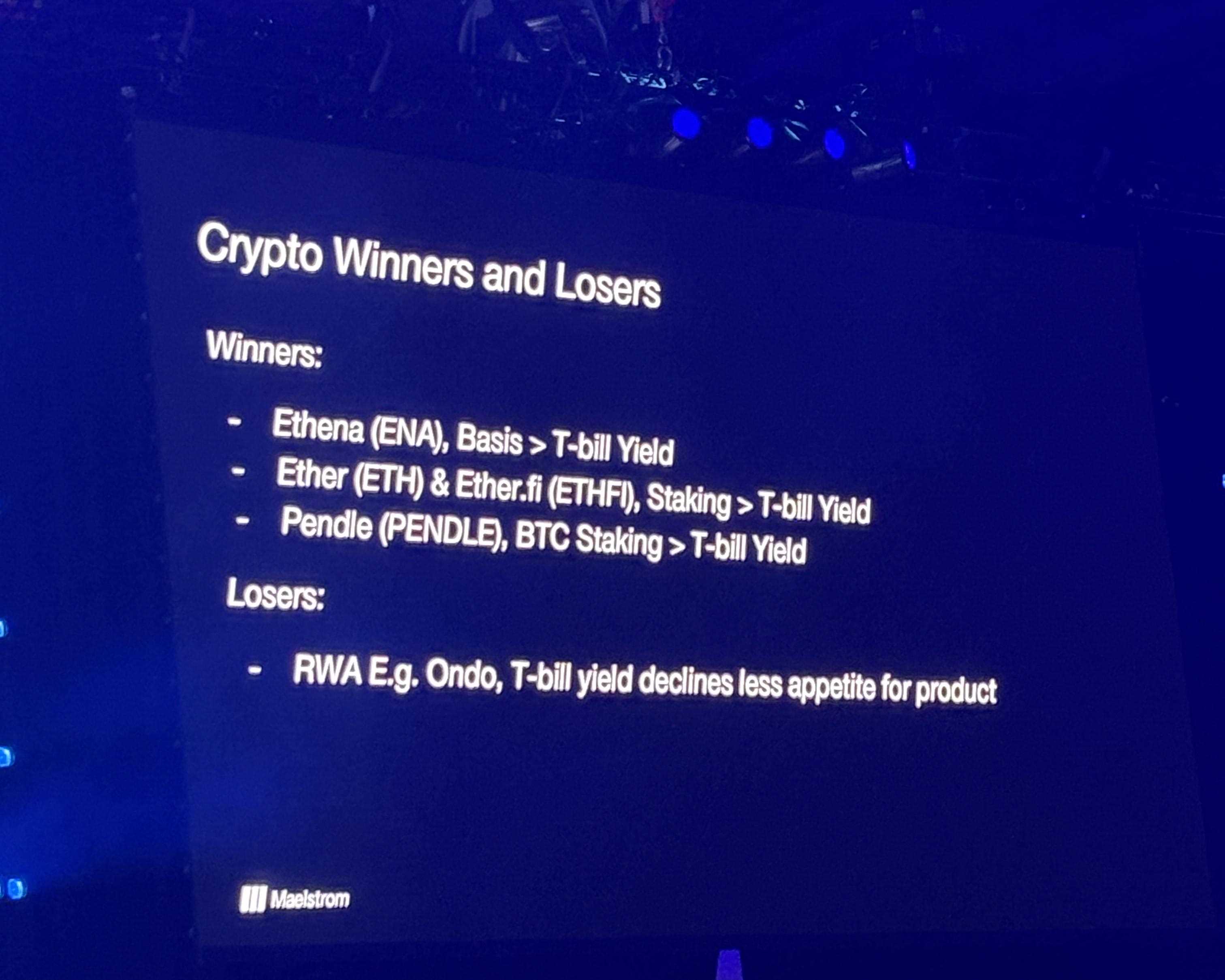

Premier point : la comparaison entre cinq actifs liés à Ethereum — je précise que j’en détienne une grande quantité. Heureusement, je n’ai investi dans aucun appartement, mais en fin de compte, ce portefeuille s’adapte très bien à un environnement de baisse des taux. En substance, cela signifie que j’ai investi dans de nombreux projets qui offrent à leurs utilisateurs des revenus sous forme d’intérêts, selon différentes modalités.

Actuellement, ces rendements sont légèrement supérieurs ou inférieurs à ceux des bons du Trésor à court terme, ce qui exerce une pression sur leur performance. Après tout, pourquoi investir dans des applications DeFi plus risquées quand on peut simplement appeler son courtier, placer son argent dans des bons du Trésor et gagner 5,5 % sans effort ?

À présent, certains projets ont très bien performé dans un environnement de taux élevés. J’utilise ici Ondo comme exemple, mais il existe bien d’autres projets liés aux actifs du monde réel (RWA). Leur modèle est globalement le suivant : « Vous devez acheter des bons du Trésor, nous les achetons, les plaçons dans une structure juridique donnée, puis vous remettons un certificat versant des intérêts. » Ces projets reposent sur un pari unidirectionnel : les taux augmentent et restent élevés. Mais lorsque les taux baissent, la nécessité de tels produits disparaît.

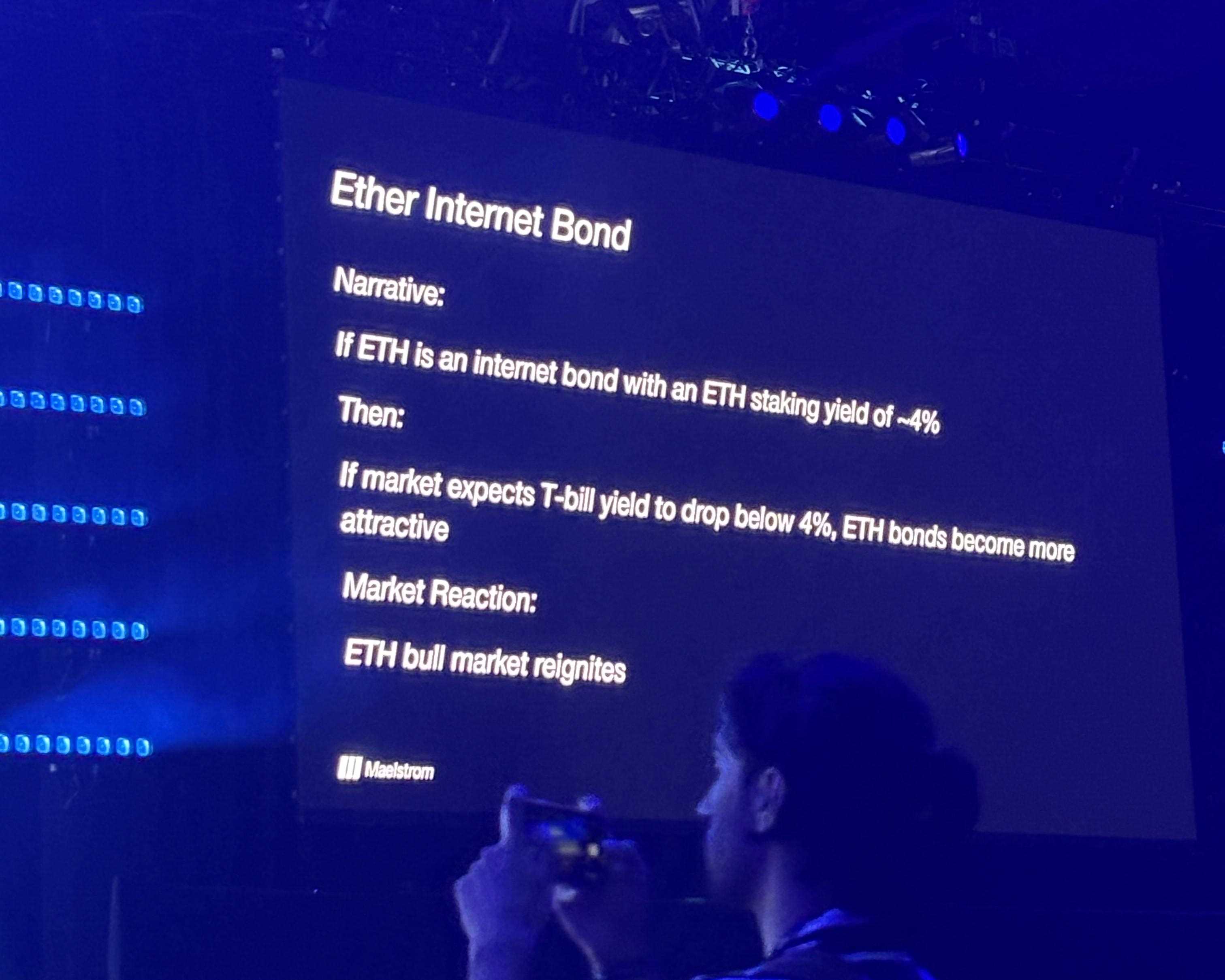

Voyons maintenant Ethereum. Beaucoup de gens entendent parler d’Ethereum et pensent qu’il ne s’est rien passé de nouveau. Le principal sujet de discussion autour d’ETH est qu’il est perçu comme un « bond internet ». S’il offre un rendement annuel de 4 %, tandis que les bons du Trésor à court terme offrent davantage, les investisseurs choisiront naturellement les bons du Trésor. Mais si le rendement des bons du Trésor baisse rapidement (ce que je pense qu’il va faire), alors Ethereum deviendra plus attrayant, et le rendement que j’obtiens en détenant Ethereum pourrait dépasser celui du détenteur de dollars.

Comme vous pouvez le voir, les taux baissent rapidement car la Fed va diminuer ses taux, et le marché va chuter. Ensuite, ils diront : « Continuons ainsi, car c’est la solution. » Actuellement, on observe que les rendements restent globalement stables, tandis que le rendement d’Ethereum se situe entre 3 % et 4 %, ce qui n’est pas suffisant pour les détenteurs. C’est pourquoi je ne le détient pas.

Comme on le constate, durant le dernier marché haussier, Ethereum a largement sous-performé par rapport au Bitcoin. Grâce au staking ETH (ETHfi), vous pouvez bloquer votre Ethereum, mais cette stratégie a clairement été pénalisée. Car après avoir soustrait les frais, le rendement du staking tourne autour de 3 % seulement, ce qui n’est pas idéal. Nous avons besoin d’une baisse plus rapide des rendements obligataires pour que le rendement d’Ethereum devienne plus attrayant.

Pourquoi est-ce un problème mineur ? Parce que les traders utilisent du levier, et paient des frais pour ce levier. Cette situation dure depuis des années. C’est d’ailleurs ainsi que j’ai commencé dans le domaine des cryptos : créer des opérations de base et appliquer ces stratégies. Cette méthode est relativement simple : investir du capital pour générer un rendement. Encore une fois, il s’agit d’un prêt risqué, qui ne peut en aucun cas être comparé à la sécurité des obligations américaines. Si vous êtes un investisseur cherchant le rendement, et que le rendement offert par Ethereum n’est pas assez attractif par rapport aux obligations, vous n’aurez aucune raison d’allouer vos actifs à ce protocole.

Voici un graphique comparant le rendement d’Ethena à celui des obligations, basé sur des données du début de cette année. C’est extrêmement séduisant. On voit des rendements de 30 %, 40 %, 50 %, 60 % face à un rendement de 5,5 %. J’aurais certainement placé mon argent dans ce produit. Mais aujourd’hui, son rendement réel est d’environ 4,5 %. Le prix subit donc une pression baissière, car les gens se demandent : pourquoi investir dans un protocole dont le rendement est inférieur à celui des obligations ?

Autre sujet à aborder : les protocoles de dérivés de taux, qui permettent d’échanger entre taux fixes et variables. Un nouveau produit vient juste d’être lancé, permettant de bloquer des cryptomonnaies via un accord de prêt pour percevoir un rendement fixe. Bien que ce rendement soit attrayant, il comporte certains risques. Je pense qu’il n’est pas encore assez élevé pour attirer massivement les investisseurs venant d’un rendement de 5,5 % sur les obligations. De manière similaire, si les taux baissent, moins de personnes seront disposées à assumer ce risque de taux.

Encore une fois, avec cette stratégie, vous pouvez désormais obtenir jusqu’à 9 % de rendement. Ce produit vient d’être lancé il y a quelques semaines. Comparé à 4,5 %, ce rendement est très attractif. Certes, il comporte des risques, notamment liés aux contrats intelligents, mais de nombreux investisseurs sensibles aux taux pourraient considérer que ce rendement n’est toujours pas assez élevé. Toutefois, si je peux gagner 5,5 %, je pourrais envisager Pendle. Évidemment, il a déjà perdu 50 à 60 % de ses gains, mais s’il offrait un rendement nettement supérieur à celui des obligations, cela deviendrait très intéressant.

J’ai déjà dit que beaucoup de projets cryptos sont en réalité mauvais. La principale raison ? Les taux d’intérêt. Je peux faire ces choses de façon plus simple et moins coûteuse, plutôt que de payer cher pour acheter des jetons peu liquides. Mais en fin de compte, ces protocoles offrent un service précieux à ceux qui n’ont pas de compte de courtage américain ou n’ont pas accès aux investissements traditionnels. Dans cette salle, il y a beaucoup de personnes très riches. Si vous allez voir votre banquier privé, il pourrait vous recommander des produits autres que les obligations américaines, car il ne gagne pas grand-chose dessus. Le coût de détention des obligations est extrêmement faible.

Ces protocoles sont très attrayants pour certains types d’investisseurs, surtout ceux qui veulent facilement obtenir 5,5 % de rendement. Mais si nous anticipons que les banques centrales baisseront activement les taux en cas de détérioration de l’environnement économique ou de crise financière, alors la justification d’investir dans ces protocoles RWA (actifs du monde réel) disparaît. Pourquoi prendrais-je le risque lié aux contrats intelligents pour gagner 1 ou 2 % de plus ? C’est pourquoi je suis convaincu que de nombreux projets RWA, dont le TVL (valeur totale verrouillée) dépend de rendements élevés sur les obligations, subiront des pertes lorsque les taux baisseront. J’utilise Ondo comme exemple. J’ai retiré hier soir les informations de leur site. Leur valorisation boursière est de 6 millions de dollars, leur FDV (capitalisation entièrement diluée) est très basse, et vous pouvez obtenir un rendement de 5,35 % dans leur stablecoin. Nous prévoyons que ce rendement va baisser de 25 à 50 points de base, et connaître encore davantage d’évolutions à l’avenir.

En comparaison relative, si vous examinez d'autres graphiques publiés par eux, vous remarquerez que leurs cours sont inférieurs à ceux observés lors de leur introduction en bourse plus tôt cette année. Je pense que c’est dû au contexte de taux élevés. Leur produit est raisonnable, mais comme je l’ai mentionné rapidement, maintenant, il ne me reste que cinq minutes. Je souhaite maintenant approfondir pourquoi je pense que plus la Fed baissera les taux, plus le marché sera insatisfait de ce qui suit. Vraiment, si ce soir vous ne retenez qu’une seule chose, ce soit celle-ci : quand vous êtes ivre lors d’une soirée, sortez votre téléphone et vérifiez le taux de change entre le dollar américain et le yen japonais. C’est la seule chose qui importe. Car si la Fed baisse soudainement les taux de 50 ou 75 points de base, vous verrez une réaction fortement négative du dollar.

Encore une fois, comme la Banque du Japon relève ses taux tandis que la banque centrale américaine les baisse, théoriquement, le taux de change devrait refléter cet écart de taux. Par conséquent, le taux USD/JPY devrait augmenter, ce qui signifie que le prix nominal affiché à l’écran devrait baisser. Si j’anticipe une baisse inattendue et forte des taux par la banque centrale, ou si elle indique dans le graphique des projections (dot plot, outil où chaque responsable de la banque centrale exprime ses attentes concernant les taux futurs) une anticipation très agressive de baisse, nous assisterons à une forte appréciation du yen.

Que signifie cela ? L’opération de carry trade sur le yen est probablement l’une des stratégies les plus utilisées ces trente dernières années. En tant qu’investisseur individuel, entreprise ou banque centrale, j’emprunte des yens à un coût quasi nul, parfois même gratuitement. Puis j’investis ces fonds empruntés dans des actifs offrant un rendement plus élevé.

Ces actifs peuvent inclure des actions américaines, le Nasdaq, l’indice S&P 500, voire l’immobilier ou les obligations américaines. On estime que cette stratégie représente jusqu’à 20 000 milliards de dollars d’exposition mondiale, tous ceux qui empruntent du yen pour investir.

Si les taux montent rapidement, vos profits seront effacés en un instant. Votre gestionnaire des risques vous conseillera alors de « couvrir » (hedger). Cela signifie que vous vendrez vos actifs, vendrez des actions (très liquides), vendrez des obligations (très liquides). Le Japon étant le plus grand pays créancier au monde, le secrétaire au Trésor américain Powell et Yellen doivent surveiller cela de près. Il reste environ 40 à 50 jours avant l’élection présidentielle américaine. La dernière chose qu’ils souhaitent, c’est que Trump monte dans les sondages pendant que le S&P chute de 20 %. C’est pourquoi je pense qu’ils vont baisser activement les taux. Ils verront le yen s’apprécier et augmenteront l’offre monétaire, ce qui devrait impulser toutes les transactions que j’ai mentionnées aujourd’hui. Ainsi, même si j’ai beaucoup parlé de cryptomonnaies, le point clé que je veux que vous reteniez est le suivant : surveillez le taux de change entre le dollar américain et le yen japonais. C’est la seule chose qui compte.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News