8 grands sujets d'actualité du marché : quel impact sur la logique récente des transactions ?

TechFlow SélectionTechFlow Sélection

8 grands sujets d'actualité du marché : quel impact sur la logique récente des transactions ?

Dans le monde de la crypto, les stablecoins sont la pierre angulaire de la DeFi. Ils offrent un moyen d'échange stable, permettant aux utilisateurs d'acheter et de vendre sans avoir à convertir en monnaie fiduciaire.

Rédaction : WOO

Synthèse des points clés

1. Événements marquants du marché

-

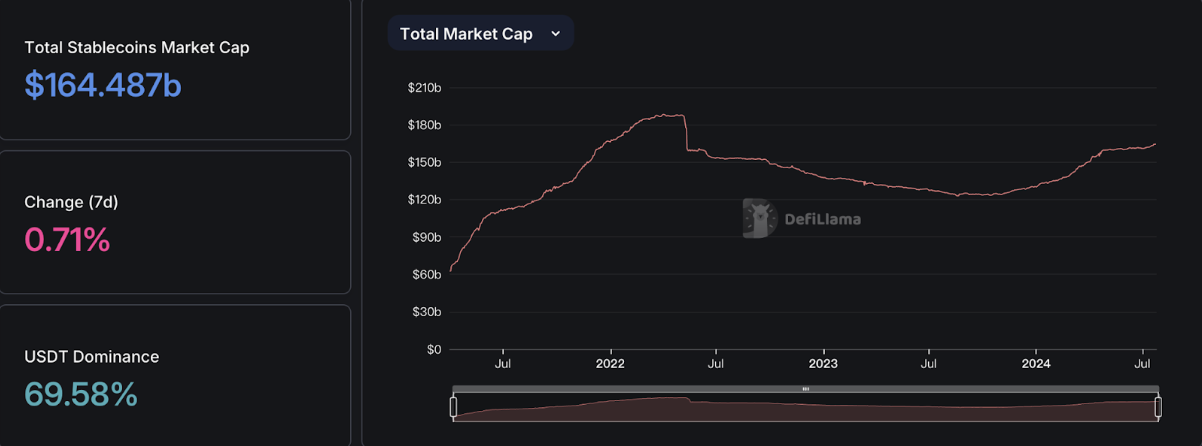

Wintermute : La capitalisation boursière des stablecoins a dépassé 164 milliards de dollars pour la première fois depuis 2022. -7.25

-

JD.com : Émettra un stablecoin indexé 1:1 sur le dollar HK et basé sur une blockchain publique à Hong Kong. -7.24

-

Mt. Gox : Selon les documents officiels, plus de 17 000 créanciers ont reçu leur compensation en BTC et BCH. -7.24

-

Les créanciers de Mt. Gox ont déjà reçu leurs actifs BTC, BCH et ETH restitués sur leurs comptes Bitstamp. -7.25

-

PDG de Kraken : Kraken a restitué le Bitcoin et le BCH aux créanciers de Mt. Gox. -7.24

-

À l’occasion du 10e anniversaire de l’ICO d’Ethereum, la SEC américaine approuve officiellement la cotation des ETF spot Ethereum. -7.23

-

Binance Labs investit dans PLUTO Studio, plateforme d’émission de Catizen.AI. -7.23

-

Biden annonce son retrait de l'élection présidentielle américaine 2024 ; Harris annonce sa candidature à la vice-présidence et pourrait être désignée candidate démocrate le 19 août. -7.22

2. Présentation du secteur tendance (secteur des stablecoins)

-

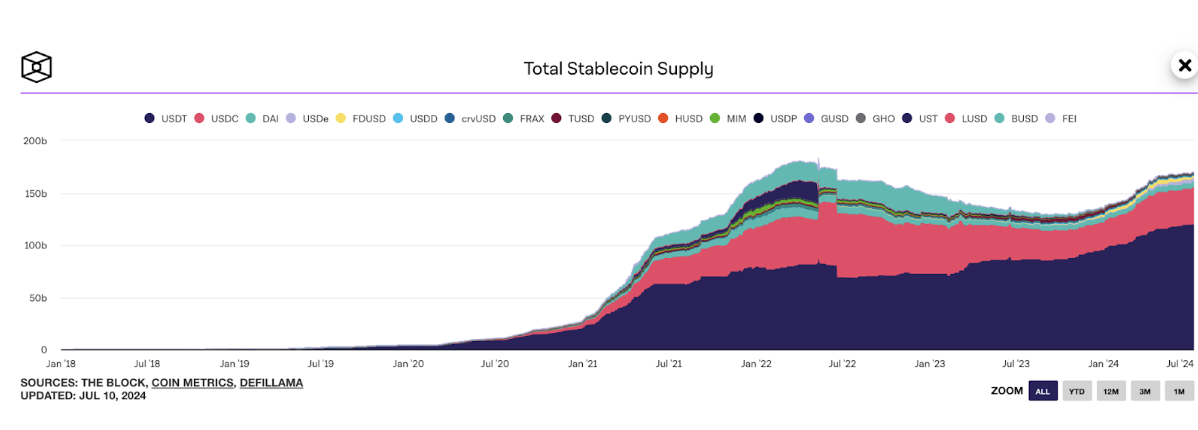

Importance : La capitalisation totale des stablecoins dépasse désormais 164 milliards de dollars, retrouvant le niveau du marché haussier de 2022. Les stablecoins sont la pierre angulaire de la DeFi et un vecteur essentiel pour relier les paiements Web2 et Web3. Les stablecoins générant des rendements sont devenus une narration majeure en 2024. En mars, USDT et USDC ont émis conjointement 10 milliards de dollars supplémentaires. La tendance récente est plutôt optimiste, avec une augmentation du flux entrant de stablecoins.

-

Points clés : Définition des stablecoins, narrations associées, données globales du secteur, types de stablecoins décentralisés, projets phares et analyse

-

Projets prometteurs du secteur : Ethena, BitU, Midas, SPOT

1. Événements marquants du marché

1. Wintermute : La capitalisation boursière des stablecoins atteint 164 milliards de dollars pour la première fois depuis 2022. -7.25

2. JD.com : Émettra un stablecoin indexé 1:1 sur le dollar HK et basé sur une blockchain publique à Hong Kong. -7.24

【Analyse et commentaires sur les points 1 et 2】

L'indicateur des stablecoins est crucial pour anticiper les tendances futures. Selon les données de DefiLlama, la capitalisation totale des stablecoins dépasse actuellement 164 milliards de dollars, dont USDT représente 114,3 milliards (plus de 69,71 %). Entre décembre 2021 et mai 2022, avant l'effondrement de Luna, la capitalisation des stablecoins avait progressivement grimpé au-dessus de 180 milliards pendant le marché haussier. On est désormais revenu au niveau du dernier cycle haussier.

De décembre à début janvier, Tether a émis 7 milliards de dollars supplémentaires en USDT. En mars, Tether et Circle ont ensemble émis 10 milliards de dollars de stablecoins en 30 jours. Toutefois, après la halving du BTC, les entrées de stablecoins se sont ralenties. Récemment, la tendance du marché est redevenue optimiste, entraînant une hausse des flux entrants de stablecoins.

Les stablecoins décentralisés sont perçus comme les plus « natifs » et authentiques dans l’écosystème crypto. Après l’effondrement d’UST, ce segment redémarre cette année. Le USDe d’Ethena prend de l’ampleur, porté notamment par Arthur Hayes et d'autres capitaux américains, offrant un taux de rendement annualisé (APR) dépassant même 30 %. USD0 de Usual tente aussi de s'imposer sur ce créneau.

Depuis 2022, Hong Kong suit attentivement le développement de Web3 et clarifie progressivement sa régulation des stablecoins. En décembre dernier, l'autorité monétaire de Hong Kong (HKMA) a publié un document consultatif sur le régime réglementaire proposé pour les émetteurs de stablecoins. Le 18 juillet, HKMA a annoncé la liste des participants au bac à sable des stablecoins, incluant JD Blockchain Technology (Hong Kong) Co., Ltd.

Le 24 juillet, JD a annoncé l'émission d'un stablecoin indexé sur le dollar HK, suscitant un grand intérêt autour de son entrée dans Web3. Ces dernières années, en raison de la réglementation stricte en Chine, les grandes entreprises technologiques ont rapidement abandonné les projets liés aux cryptos, se concentrant principalement sur les blockchains industrielles ou privées — une voie désormais jugée peu viable. Depuis l'assouplissement des politiques Web3 à Hong Kong en 2022, les grands groupes traditionnels restent prudents. Tencent a réduit ses activités XR métavers, tout comme PICO chez ByteDance, qui se sont recentrés sur l'IA. Mais depuis la fin de l'année dernière, avec le retour du marché haussier, ces géants reviennent progressivement vers Web3. Par exemple, Alibaba Cloud collabore avec Aptos sur la communauté développeurs Alcove en Asie-Pacifique, Ant Group lance ZAN, marque Web3 basée sur AntChain, d'anciens employés d'Ant lancent Artela (une blockchain EVM parallélisée), Tencent investit dans Wintermute, Immutable X et Chainbase.

Mais seul JD a choisi de se positionner directement sur les stablecoins, visant spécifiquement le marché des paiements. Un stablecoin à usage transactionnel représente une activité simple mais très lucrative. Une fois conforme à la réglementation, il peut toucher un large public. En réalité, la politique Web3 de Hong Kong est extrêmement rigoureuse : plusieurs bourses ont vu leurs demandes de licence refusées cette année, et même les plateformes autorisées peinent commercialement. Lancer un stablecoin exige un coût de conformité élevé. JD fait donc ici un pari audacieux, cherchant à devancer les autres grands groupes dans la course Web3.

3. Selon les documents officiels de Mt. Gox, plus de 17 000 créanciers ont été indemnisés en BTC et BCH.

4. Les créanciers de Mt. Gox ont reçu leurs actifs BTC, BCH et ETH restitués sur leurs comptes Bitstamp.

5. PDG de Kraken : Kraken a restitué le Bitcoin et le BCH aux créanciers de Mt. Gox.

【Analyse et commentaires sur les points 3, 4 et 5】

Fondé en 2010, Mt. Gox était alors la plus grande plateforme d’échange de Bitcoin au monde. En 2014, elle a été piratée, entraînant la perte de 850 000 BTC (environ 480 millions de dollars à l’époque), puis a déposé le bilan. En 2023, Mt. Gox a rouvert une fenêtre de remboursement, annonçant en mai dernier un « plan de remboursement », tout en précisant qu’il ne vendrait pas immédiatement ses bitcoins.

À ce jour, Mt. Gox a récupéré environ 140 000 BTC (environ 9 milliards de dollars), ce qui a créé une certaine pression vendeuse potentielle et de la nervosité sur le marché. Le 24 juin, le mandataire judiciaire a annoncé que les remboursements en BTC et BCH commenceraient en juillet 2024, concernant des actifs d’une valeur pouvant atteindre 9 milliards de dollars. Cette annonce a provoqué un repli brutal du marché crypto, avec un Bitcoin tombant sous la barre des 60 000 dollars.

On compte 127 000 créanciers au total (moins de 1 % étant japonais), à qui doivent être remboursés 142 000 BTC (valeur actuelle ~8,58 milliards de dollars) et 143 000 BCH (~53,3 millions de dollars).

Cependant, l’impact de ces ventes potentielles est probablement surestimé. Le remboursement ne se fera pas en une seule fois. Il comprend deux volets : un remboursement de base et un remboursement proportionnel. Le remboursement de base permet à chaque créancier de recevoir jusqu’à 200 000 yens en monnaie fiduciaire. Pour le remboursement proportionnel, deux options sont offertes : un remboursement anticipé forfaitaire ou un remboursement étalé (intermédiaire + final). Le remboursement anticipé ne couvre qu’une partie de la dette. Au-delà de 200 000 yens, les créanciers peuvent choisir entre une combinaison de BTC, BCH et yens, ou un paiement intégral en monnaie légale. Les dates limites pour les remboursements de base, anticipés et intermédiaires sont fixées au 31 octobre 2024. Ceux souhaitant une part plus élevée de compensation devront attendre entre cinq et neuf ans supplémentaires. Dès fin 2023, certains créanciers avaient déjà reçu une première indemnisation en yens. Ce nouveau plan constitue la première restitution en BTC et BCH.

En outre, les délais de versement varient selon les exchanges. BitGo peut prendre jusqu'à 20 jours, tandis que Kraken et Bitstamp prévoient jusqu'à 90 jours. On ignore également si les détenteurs particuliers ayant acheté du BTC tôt vont revendre. Globalement, les effets de vente de Mt. Gox devraient être moins importants que prévu, n’exerçant pas une forte pression sur le marché.

6. À l’occasion du 10e anniversaire de l’ICO d’Ethereum, la SEC américaine approuve officiellement la cotation des ETF spot Ethereum. -7.23

VanEck a initialement déposé une demande pour un ETF spot Ethereum en 2021, mais l’a retirée. Les nouvelles demandes ont commencé à partir de la deuxième moitié 2023, incluant Grayscale, Invesco Galaxy, BlackRock, Fidelity, Hashdex, VanEck, ARK 21Shares, etc. La SEC, occupée par les approbations des ETF Bitcoin, a plusieurs fois reporté sa décision sur les ETF spot Ethereum, jusqu’à un changement de cap en mars.

Entre mars et avril, la SEC a sollicité des avis publics sur les ETF spot Ethereum proposés. Grayscale et Coinbase ont également entamé des discussions avec la SEC sur les modifications réglementaires nécessaires. À partir de mai, ARK Invest, 21Shares, Fidelity, Grayscale et Franklin Templeton ont supprimé la fonctionnalité de « mise en gage d’Ethereum » de leurs dossiers. CoinShares et Valkyrie ont annoncé ne pas déposer de demande, faute de service de staking. Depuis, l’approbation des ETF spot Ethereum a suivi son cours normal. Ainsi, aucun des ETF approuvés ne propose de staking.

Selon The Block, les 9 ETF spot Ethereum ont cumulé plus de 1,019 milliard de dollars de volume d’échanges lors de leur première journée de cotation aux États-Unis. Le trust Ethereum de Grayscale (ETHE) a dominé avec 456 millions de dollars d’échanges, soit près de la moitié du total. Il a enregistré un afflux net initial de 106,6 millions, suivi de deux journées de sorties nettes : 133 millions le 24, puis 152 millions le 25.

Actuellement, le consensus autour d’Ethereum reste inférieur à celui du Bitcoin sur les marchés traditionnels. Sans rendement de staking, les ETF Ethereum n’attirent guère les insiders crypto. La demande acheteuse est donc plus faible. Toutefois, l’écart de frais de gestion (supérieur à 10x) entre le trust principal de Grayscale et son nouveau mini-trust à faible coût offre encore des opportunités d’arbitrage, bien que les ventes soient susceptibles de diminuer grâce à ce produit alternatif.

7. Binance Labs investit dans PLUTO Studio, plateforme d’émission de Catizen.AI. -7.23

Il circule une rumeur selon laquelle les VC surveillent l’écosystème TON, mais n’arrivent pas à investir. C’est parce que les cycles des projets TON durent généralement seulement deux mois. Si un tour VC impose un verrouillage de deux ans, cela devient impossible. C’est pourquoi Binance a choisi d’investir dans la société de jeu derrière Catizen. L’équipe Pluto vient du Web2, avec plus de 10 ans d’expérience dans les jeux小程序.

Catizen, selon moi, incarne les « petits jeux TON 2.0 », allant bien au-delà des simples « tap-tap » ennuyeux, pour devenir un vrai jeu. Il est actuellement N°1 sur TON. Le 24 juillet, Pavel Durov, PDG de Telegram, a indiqué que Catizen comptait plus de 26 millions de joueurs et avait généré 16 millions de dollars via les achats intégrés. Un tel nombre d’utilisateurs et un tel chiffre d’affaires sont rares dans le monde Web3 actuel.

8. Biden annonce son retrait de l’élection présidentielle américaine 2024 ; Harris annonce sa candidature à la vice-présidence et pourrait être désignée candidate démocrate le 19 août. -7.22

Lors de la compétition entre Biden et Trump, ce dernier, touché à l’oreille et criant « Fight » sous le drapeau américain,

a conquis une opinion publique importante aux États-Unis, au point qu’Elon Musk a exprimé son soutien sur Twitter. Trump a également reçu l’approbation du secteur crypto grâce à ses NFT, ses déclarations favorables aux cryptos et ses politiques pro-crypto. Ryan Selkis, PDG de Messari, a même démissionné après avoir tenu des propos trop favorables à Trump.

Cependant, après le retrait de Biden, Harris, potentielle première femme noire présidente des États-Unis, obtient un soutien très élevé, avec des sondages la plaçant devant Trump. Toutefois, Harris a refusé d’assister à la conférence Bitcoin 2024 organisée par Bitcoin Magazine, faisant que sur le marché prédictif Polymarket, Trump conserve une large avance. Notons que, porté par l’élection américaine, Polymarket a vu son volume d’échanges dépasser 275 millions de dollars en juillet, un record historique.

Par ailleurs, l’élection américaine a fortement stimulé les memecoins politiques sur Solana.

2. Présentation du secteur (stablecoins)

2. Introduction générale au secteur

2.1 Qu’est-ce qu’un stablecoin ?

Un stablecoin est une cryptomonnaie spéciale dont la valeur reste constante dans le temps, contrairement aux autres cryptos très volatiles. Sa stabilité est assurée en l’indexant sur un actif plus stable, ou par des algorithmes sans garantie.

Les stablecoins existent en versions centralisées et décentralisées, apparues toutes deux en 2014. Le premier stablecoin centralisé fut USDT, émis par Tether, une entité centralisée fondée aux îles Caïmans par des membres clés de Bitfinex. Aujourd’hui, USDT est le stablecoin le plus valorisé et le plus utilisé. On compte aujourd’hui près de 50 stablecoins centralisés, dont USDC (Circle), FDUSD (First Digital), PYUSD (PayPal), TUSD (TrueUSD), USDY (Ondo), BUSD (Binance), GUSD (Gemini), etc.

Un stablecoin décentralisé est émis et gouverné de manière décentralisée, indexé 1:1 sur le dollar, sans intervention d’institution centralisée. Considéré comme le « saint graal » de la finance décentralisée, le premier fut BitUSD, lancé par bitShares en 2014. Mais quatre ans plus tard, BitUSD a décroché du dollar et s’est effondré. UST de Terra/Luna fut le plus célèbre stablecoin décentralisé du dernier marché haussier, mais son effondrement a profondément endommagé l’industrie.

Les performances des stablecoins varient fortement selon le type de garantie utilisée.

2.2 Narration

Dans le monde crypto, les stablecoins sont la pierre angulaire de la DeFi. Ils fournissent un moyen d’échange stable, permettant aux utilisateurs d’acheter et vendre sans repasser par la monnaie fiduciaire.

La narration des stablecoins repose sur leurs caractéristiques : « stabilité » + « monnaie ». Moins volatils que BTC ou ETH, ils incarnent la vision de Satoshi Nakamoto d’un « système de paiement électronique peer-to-peer », avec en plus, pour les versions décentralisées, l’avantage d’être résistant à la censure. Pour les stablecoins algorithmiques, ils correspondent mieux à l’esprit crypto et à l’idéal décentralisé.

Ces dernières années, les stablecoins sont vus comme un pont entre Web2 et Web3. Comparés aux systèmes SWIFT, ils offrent des coûts plus bas et une efficacité accrue en règlement-livraison. En Afrique, USDT et le service P2P de Binance sont très populaires. Le continent africain, vaste et fragmenté, entretient de forts liens internationaux, rendant les paiements transfrontaliers courants. Les stablecoins y sont devenues des monnaies de règlement importantes. Par exemple, la version Tron de USDT domine fortement les marchés émergents, dépassant 70 %, voire 80 %, de parts de marché en Amérique du Sud, en Afrique ou en Turquie. PayPal, avec plus de 430 millions d'utilisateurs et 40 % du marché des paiements, donne à son stablecoin PYUSD une influence majeure en Web2. JD vise lui aussi ce créneau lucratif des stablecoins régulés combinés à des paiements transfrontaliers.

Ailleurs, dans ces pays en développement, l’hyperinflation et la dévaluation monétaire dues aux politiques de relance et de resserrement de la Fed font des stablecoins un excellent refuge contre l’inflation, réalisant ainsi l’idéal originel de Satoshi Nakamoto de contrecarrer les banques centrales.

Sur le plan narratif, DAI de MakerDAO est incontournable. Son nom vient du chinois (« prêt »), l’autre option envisagée étant « JIAO », en référence au premier papier-monnaie officiel émis sous la dynastie Song du Nord. DAI rend aussi hommage à Wei Dai, pionnier des monnaies numériques et inventeur de B-money.

Pourtant, les stablecoins ne sont souvent pas si stables, qu’ils soient centralisés ou décentralisés. En mars 2023, la faillite de Silicon Valley Bank a gelé une partie des réserves en espèces de Circle, provoquant une crise de confiance autour de USDC, une vaste ruée bancaire et une chute du prix de USDC à 0,878 dollar. Ce décrochage a entraîné DAI, FRAX, MIM et d’autres stablecoins décentralisés.

Après deux ans pour digérer l’effondrement de LUNA, le marché global se redresse en 2024, et les stablecoins connaissent une nouvelle vague d’innovation. Avec l’évolution des modèles de rendement, les stablecoins producteurs de revenus deviennent la norme. Parmi les plus connus : USDe d’Ethena, USDB de Blast, USDY d’Ondo, USDM de Mountain Protocol, eUSD de Lybra. Leurs sources de revenus sont diversifiées : obligations américaines, rendements de mise en gage d’Ethereum, stratégies structurées, etc.

Quoi qu’il en soit, les indicateurs des stablecoins sont des signaux clés du marché haussier, reflétant les mouvements des capitaux extérieurs et leur sentiment envers le marché crypto.

2.3 Performances globales

Selon DefiLlama et Wintermute, la capitalisation totale du secteur des stablecoins (incluant des centaines de jetons) a dépassé 164 milliards de dollars pour la première fois depuis l’effondrement de Terra en mai 2022, retrouvant le niveau du dernier marché haussier. Wintermute affirme que cela « montre un regain d’optimisme chez les investisseurs, soutenant les perspectives haussières. L’augmentation de l’offre de stablecoins indique que des fonds sont déposés dans l’écosystème blockchain pour générer des activités économiques, que ce soit via des achats directs sur chaîne pouvant catalyser une hausse des prix, ou via des stratégies génératrices de rendement améliorant la liquidité du marché. Cette activité stimule finalement une croissance positive sur chaîne. »

Stablecoins centralisés

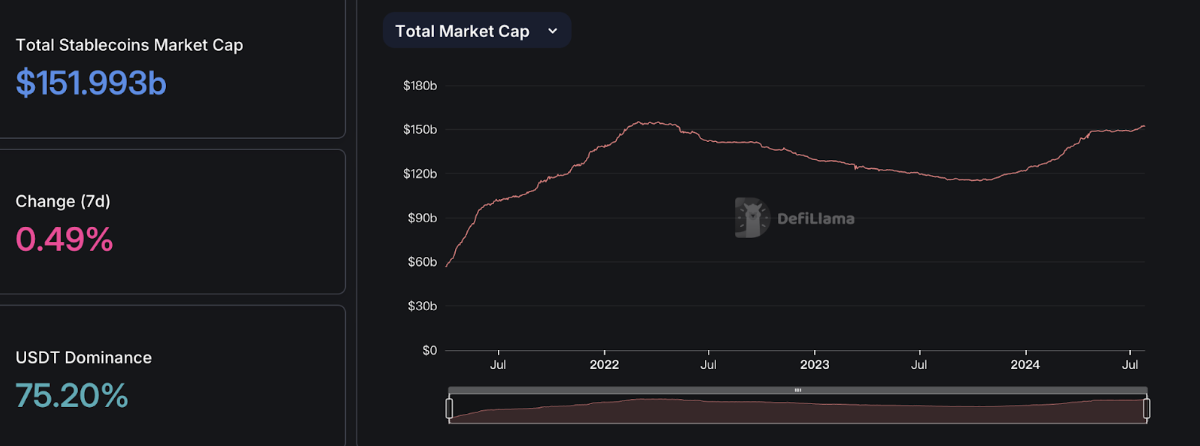

Actuellement, la capitalisation des stablecoins adossés à des monnaies fiduciaires s’élève à 151,99 milliards de dollars (92,4 % du marché), retrouvant le niveau du précédent marché haussier.

Suite à la faillite de Silicon Valley Bank, la capitalisation de USDC a diminué, tandis que celle de USDT atteint 75,2 %.

Stablecoins décentralisés

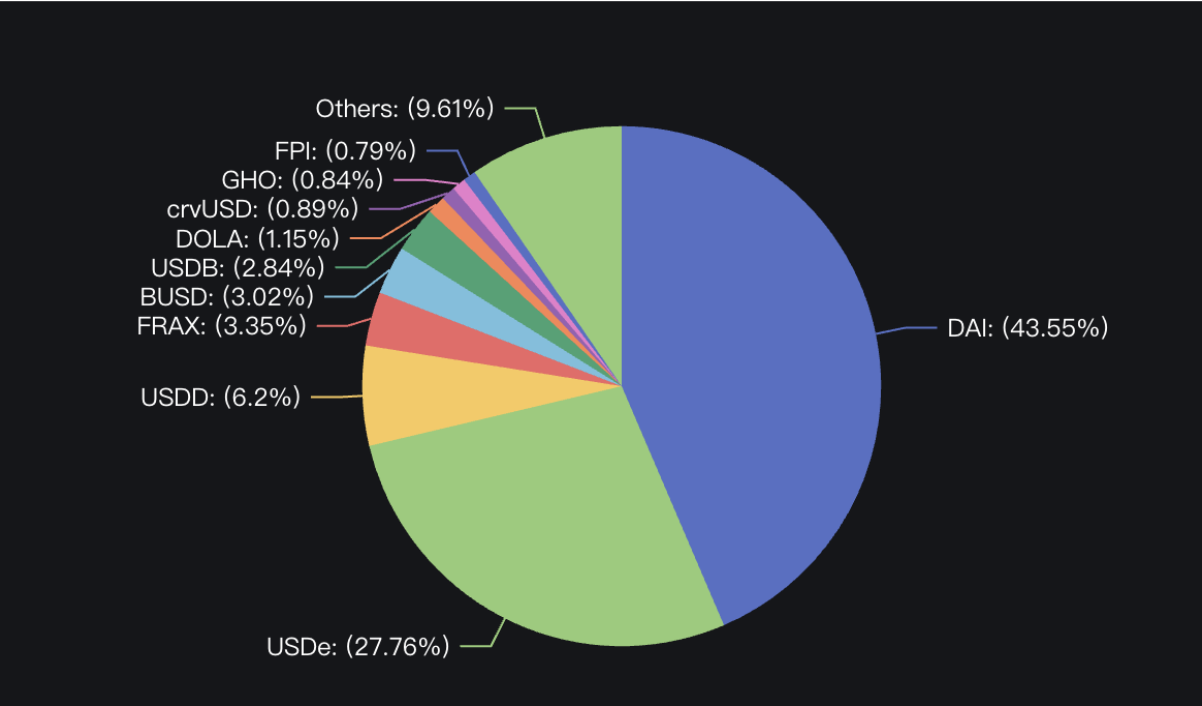

Plus de 100 stablecoins décentralisés existent, pour une capitalisation totale de 11,89 milliards de dollars, encore loin des 30 milliards du dernier marché haussier. DAI de MakerDAO domine avec 43,55 %, soit 5,181 milliards.

Depuis le début de l’année, USDe d’Ethena est le plus performant, dépassant 3,3 milliards de dollars, devenant le deuxième stablecoin décentralisé. Aucun autre n’atteint 1 milliard.

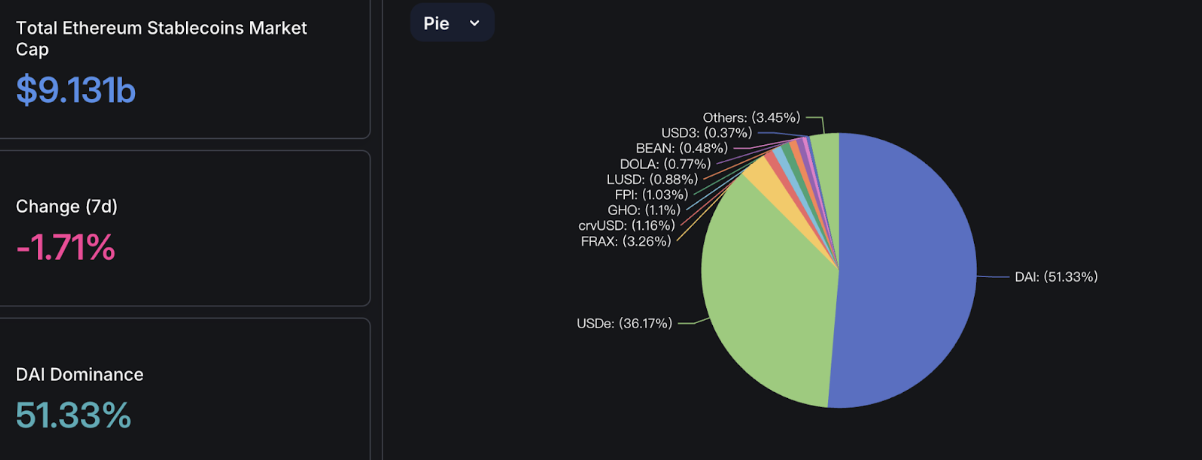

Parmi les 11,89 milliards de stablecoins décentralisés, 9,131 milliards (76,79 %) sont sur Ethereum, dont 51,33 % pour DAI.

À noter : parmi les 10 premiers stablecoins décentralisés, USDe (2e place, 3,3 Md$) est entièrement sur Ethereum, tandis que USDY (6e, 338 M$) est exclusivement sur Blast. Les autres protocoles leaders sont multichaînes.

Les stablecoins algorithmiques valent 1,47 milliard (12,35 % du total décentralisé). Depuis l’effondrement de Luna, ils stagnent, voire reculent. Les projets notables sont USDD de Sun Yuchen (737 M$, 2e), FRAX, les autres étant sous 100 M$.

2.4 Types de stablecoins décentralisés

Ils se divisent principalement en stablecoins garantis par des actifs cryptos et stablecoins purement algorithmiques sans garantie. Leurs performances dépendent largement du type de garantie. On distingue : stablecoins sur-garantis, stablecoins algorithmiques, stablecoins hybrides fractionnaires, et stablecoins Delta neutres.

Stablecoins sur-garantis

Type courant, garanti par des cryptos comme BTC ou ETH. Exemple emblématique : DAI de MakerDAO, où des actifs (ETH, ERC20) sont déposés dans un contrat intelligent pour émettre automatiquement du DAI selon un ratio de garantie, fonctionnant comme une « banque centrale décentralisée ». Avantage : stabilité relative. Inconvénients : faible efficacité capitaliste, risque de liquidation en cas de forte volatilité. MakerDAO explore désormais l’usage d’actifs réels (RWA) comme garantie.

Stablecoins algorithmiques

Ils utilisent l’offre et

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News