Les altcoins ne cessent de chuter, est-il temps de se recentrer sur la DeFi ?

TechFlow SélectionTechFlow Sélection

Les altcoins ne cessent de chuter, est-il temps de se recentrer sur la DeFi ?

Cet article privilégiera l'analyse des projets dont le développement commercial est solide, les fossés compétitifs larges et les valorisations plus attractives.

Auteurs : Alex Xu, Lawrence Lee

Introduction

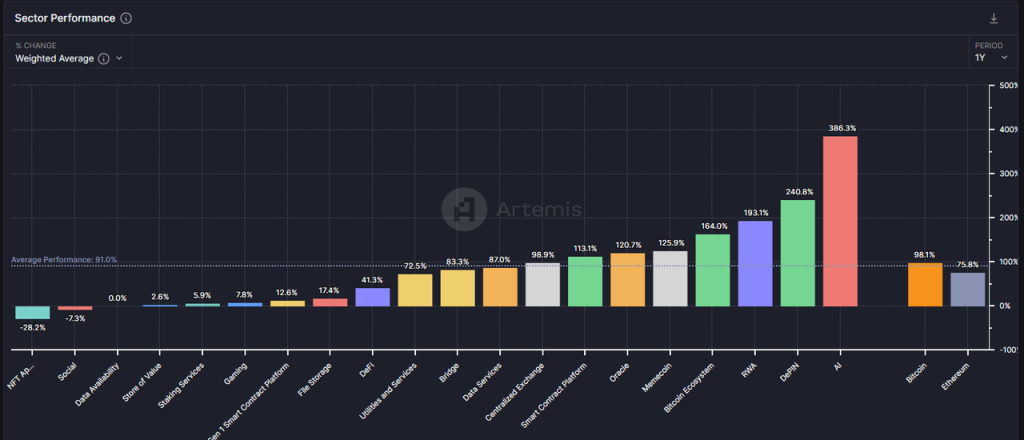

Le secteur DeFi, l'un des plus anciens du domaine cryptographique, a connu une performance décevante lors du dernier cycle haussier. La hausse globale du secteur DeFi au cours de l'année écoulée (41,3 %) est non seulement bien inférieure à la moyenne (91 %), mais aussi en dessous de celle de l'Ethereum (75,8 %).

Source : artemis

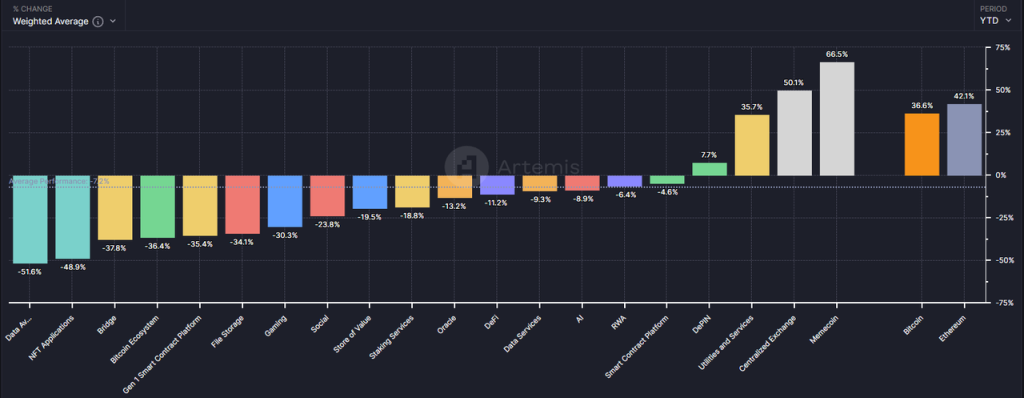

Si l'on examine uniquement les données de 2024, la performance du secteur DeFi reste médiocre, avec un recul global de 11,2 %.

Source : artemis

Cependant, selon nous, après que le BTC ait atteint un nouveau sommet tandis que les altcoins chutaient simultanément, le secteur DeFi, notamment ses projets leaders, pourrait connaître son meilleur moment d'investissement depuis sa création.

À travers cet article, nous souhaitons clarifier notre vision actuelle sur la valeur du DeFi en abordant les questions suivantes :

-

Pourquoi les altcoins ont-ils sous-performé par rapport au BTC et à l’Ethereum dans ce cycle ?

-

Pourquoi maintenant est-il le meilleur moment pour se concentrer sur le DeFi

-

Quels sont certains projets DeFi dignes d'intérêt, leurs sources de valeur et leurs risques associés

Cet article ne couvre en aucun cas tous les projets DeFi ayant une valeur d'investissement sur le marché. Les projets mentionnés ici servent uniquement d'exemples analytiques et ne constituent pas une recommandation d'investissement.

Les réflexions exprimées ici reflètent notre position au moment de la publication. Elles peuvent évoluer à l'avenir, sont fortement subjectives, et pourraient contenir des erreurs factuelles, de données ou de logique raisonnée. Nous accueillons favorablement les critiques et discussions approfondies de nos pairs et lecteurs.

Voici le corps principal de l'article.

L'énigme du fort recul des prix des altcoins

Selon nous, la faible performance des altcoins dans ce cycle s'explique principalement par trois raisons internes au secteur cryptographique :

-

Croissance insuffisante de la demande : absence de nouveaux modèles commerciaux attractifs, le PMF (adéquation produit-marché) reste lointain pour la plupart des catégories

-

Offre excessive : amélioration continue des infrastructures sectorielles, seuil d'entrée abaissé pour les startups, émission massive de nouveaux projets

-

Déblocage continu de jetons : les jetons des projets à faible circulation mais à haut FDV continuent de se débloquer, exerçant une pression vendeuse importante

Examinons maintenant chaque cause en détail.

Demande stagnante : une première vague haussière sans innovation narrative

Dans un article publié début mars intitulé « Préparation pour la vague principale haussière : ma stratégie périodique sur ce cycle de marché haussier », nous avions indiqué que ce cycle haussier manquait d'innovations commerciales ou narratives comparables à celles du DeFi en 2021 ou aux ICO en 2017. Notre stratégie consistait donc à surpondérer BTC et ETH (bénéficiant des flux additionnels liés aux ETF) tout en limitant la part allouée aux altcoins.

Jusqu'à présent, cette analyse s'est révélée très pertinente.

L'absence de nouvelles histoires commerciales a considérablement réduit l'afflux d'entrepreneurs, d'investissements industriels, d'utilisateurs et de capitaux. Plus grave encore, cela freine les attentes générales des investisseurs concernant l'évolution du secteur. En l'absence prolongée de récits tels que « le DeFi remplacera la finance traditionnelle », « les ICO représentent un nouveau paradigme d'innovation et de financement » ou « les NFT bouleversent l'écosystème du contenu », les investisseurs transfèrent naturellement leurs capitaux vers des domaines offrant de nouvelles perspectives, comme l'IA.

Bien sûr, nous ne soutenons pas non plus un pessimisme excessif. Bien qu'aucune innovation majeure n'ait émergé dans ce cycle, les infrastructures ont continué de s'améliorer :

-

La baisse significative des frais de blocs, tant sur L1 que sur L2

-

Les solutions inter-chaînes deviennent matures, avec un large choix disponible

-

Amélioration notable de l'expérience utilisateur des portefeuilles, comme le portefeuille intelligent de Coinbase permettant une création et récupération sans clé privée, l'utilisation directe du solde CEX, ou encore des fonctions telles que l'appel de gaz sans recharge, rapprochant ainsi l'expérience Web3 de celle de Web2

-

Les fonctionnalités Actions et Blinks lancées par Solana permettent désormais d'interagir avec la blockchain Solana depuis n'importe quel environnement internet courant, raccourcissant ainsi davantage le parcours utilisateur

Ces infrastructures ressemblent aux services publics comme l'eau, l'électricité ou les routes dans le monde réel. Elles ne résultent pas directement de l'innovation, mais créent les conditions nécessaires à son émergence.

Offre excessive : explosion du nombre de projets + déblocage massif de jetons à forte capitalisation

En réalité, même si de nombreux altcoins ont atteint des creux annuels, leur capitalisation totale n'a pas baissé de façon dramatique par rapport à celle du BTC.

Données : Trading View, 25 juin 2024

À ce jour, le prix du BTC a diminué d'environ 18,4 % depuis son pic, tandis que la capitalisation totale des altcoins (représentée par Total3 dans le système Trading View, soit la capitalisation totale cryptographique moins celle du BTC et de l'ETH) n’a reculé que de -25,5 %.

Données : Trading View, 25 juin 2024

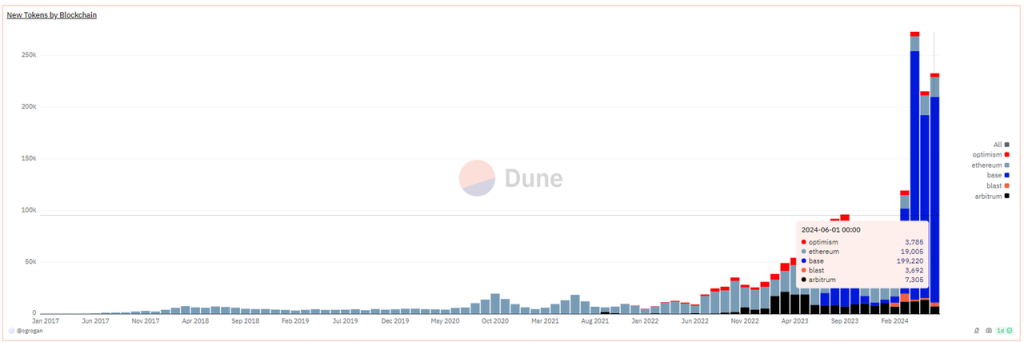

Ce recul limité de la capitalisation totale des altcoins s'inscrit dans un contexte d'expansion massive du nombre total d'altcoins et de leur capitalisation. Le graphique ci-dessous illustre clairement que l'augmentation du nombre de jetons émis durant ce cycle haussier est la plus rapide de l'histoire.

Nouveaux jetons par blockchain, source : https://dune.com/queries/3729319/6272382

Il convient de préciser que ces données ne prennent en compte que les émissions de jetons sur les chaînes EVM, dont plus de 90 % proviennent de Base. En réalité, Solana contribue à un nombre encore plus important de nouveaux jetons, majoritairement des Meme coins, tant sur Solana que sur Base.

Parmi les Meme coins apparus dans ce cycle ayant atteint une capitalisation notable, citons :

dogwifhat : 2,04 milliards USD

Brett : 1,66 milliard USD

Notcoin : 1,61 milliard USD

DOG•GO•TO•THE•MOON : 630 millions USD

Mog Coin : 560 millions USD

Popcat : 470 millions USD

Maga : 410 millions USD

Outre les Meme coins, un grand nombre de jetons d'infrastructure sont également en train d'être ou vont bientôt être cotés cette année, par exemple :

Réseaux Layer 2 :

-

Starknet : capitalisation circulante 930 millions, FDV 7,17 milliards

-

ZKsync : capitalisation circulante 610 millions, FDV 3,51 milliards

-

Manta Network : capitalisation circulante 330 millions, FDV 1,02 milliard

-

Taiko : capitalisation circulante 120 millions, FDV 1,9 milliard

-

Blast : capitalisation circulante 480 millions, FDV 2,81 milliards

Services de communication inter-chaînes :

-

Wormhole : capitalisation circulante 630 millions, FDV 3,48 milliards

-

LayerZero : capitalisation circulante 680 millions, FDV 2,73 milliards

-

Zetachain : capitalisation circulante 230 millions, FDV 1,78 milliard

-

Omni Network : capitalisation circulante 147 millions, FDV 1,42 milliard

Services de construction de chaînes :

-

Altlayer : capitalisation circulante 290 millions, FDV 1,87 milliard

-

Dymension : capitalisation circulante 300 millions, FDV 1,59 milliard

-

Saga : capitalisation circulante 140 millions, FDV 1,5 milliard

* Toutes les données de capitalisation proviennent de Coingecko, datées du 28 juin 2024

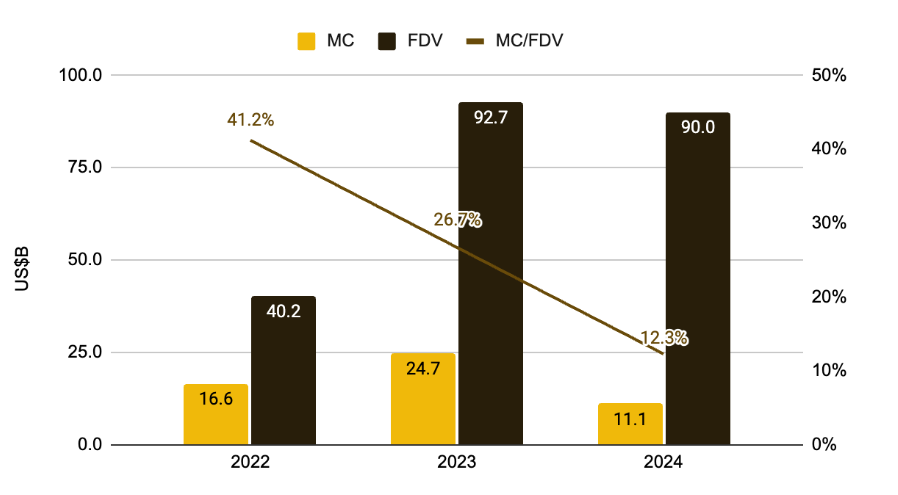

Par ailleurs, de nombreux autres jetons déjà cotés font face à des déblocages massifs. Ils ont en commun un faible ratio de circulation, un FDV élevé, ont levé des fonds auprès d'institutions précocement, et les coûts d'acquisition institutionnels sont très bas.

Cette combinaison de faiblesse narrative et d'offre excédentaire constitue une première dans le cycle cryptographique. Bien que les équipes projet tentent de maintenir leurs valorisations en réduisant davantage le ratio initial de circulation (passant de 41,2 % en 2022 à 12,3 %), puis en vendant progressivement aux investisseurs du second marché, cette double pression a finalement conduit à une baisse généralisée des valorisations. En 2024, seuls quelques secteurs comme les Meme coins, les CEX ou les Depin affichent des rendements positifs.

Relation entre MC et FDV des nouveaux jetons, crédit image : « Low Float & High FDV: How Did We Get Here? », Binance Research

Toutefois, selon nous, l'effondrement des valorisations des jetons VC à forte capitalisation est une réponse normale du marché face à ces anomalies cryptographiques :

-

Création massive de Rollups fantômes, avec TVL et robots mais sans utilisateurs réels

-

Financement par renommage, fournissant des solutions similaires sous de nouveaux termes, comme bon nombre de services de pont inter-chaînes

-

Startups centrées sur les tendances plutôt que sur les besoins réels des utilisateurs, comme les nombreux projets AI+Web3

-

Absence persistante, voire totale, de modèle de revenus, les jetons ne capturant aucune valeur

Ce recul généralisé des valorisations des altcoins est précisément le résultat d'une auto-correction du marché, un processus bénéfique de crevaison des bulles, une forme d'autosauvetage par le retrait des capitaux et la purge du marché.

En réalité, la plupart des jetons VC ne sont pas totalement sans valeur ; ils étaient simplement trop chers. Le marché les a ramenés à leur juste niveau.

Le moment est venu de surveiller le DeFi : produits PMF sortant de la phase de bulle

Depuis 2020, le DeFi est officiellement devenu une catégorie à part entière des altcoins. Au premier semestre 2021, les projets DeFi dominaient le classement des 100 plus grandes capitalisations cryptographiques, avec une diversité vertigineuse, chacun cherchant à reproduire sur chaîne tous les modèles existants en finance traditionnelle.

À cette époque, le DeFi constituait véritablement l'infrastructure des blockchains publiques : DEX, prêt, stablecoins et dérivés formaient les quatre piliers incontournables pour toute nouvelle blockchain.

Cependant, avec la prolifération de projets homogènes, de nombreuses attaques (parfois internes), des modèles pyramidaux auto-alimentés et des TVL s'effondrant rapidement, les prix des jetons ont suivi une trajectoire spiralaire inverse.

Au début de ce cycle haussier, la plupart des projets DeFi survivants ont montré des performances médiocres, et les investissements en capital-risque dans le secteur DeFi ont également diminué. Comme toujours en début de cycle haussier, les investisseurs préfèrent les nouvelles histoires émergentes, or le DeFi n'en fait pas partie.

Mais justement, c’est ce qui rend les projets DeFi sortis de la bulle plus attrayants que les autres altcoins. Plus précisément :

-

Aspect opérationnel : modèles commerciaux et de rentabilité matures, avantages concurrentiels durables chez les leaders

Les DEX et plateformes de dérivés perçoivent des frais de transaction, les protocoles de prêt tirent profit de la marge d'intérêt, les projets de stablecoins génèrent des revenus via des frais de stabilité (intérêts), les services de staking prélèvent des frais de mise en gage — les modèles de revenus sont clairs. La demande des utilisateurs pour les projets leaders est organique, la phase de subvention est largement dépassée, et certains projets réalisent désormais des flux de trésorerie positifs, même après déduction des émissions de jetons.

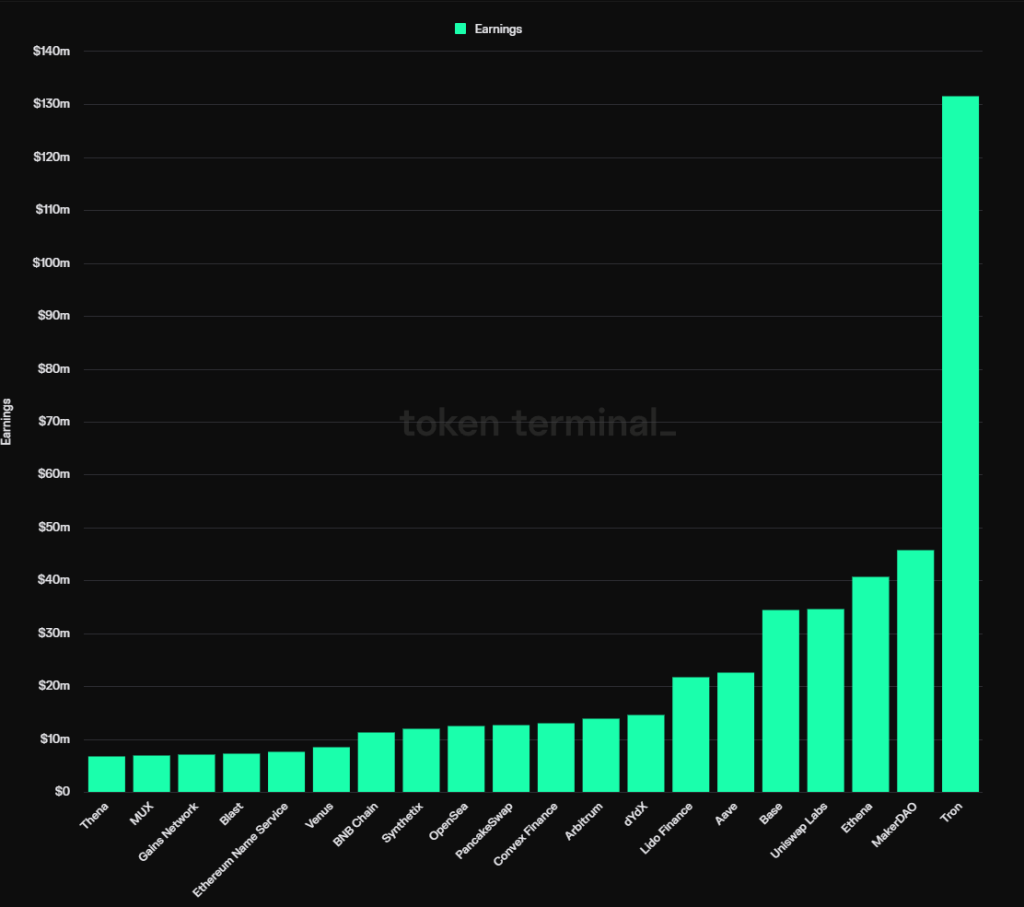

Classement des profits des projets cryptographiques, source : Tokenterminal

Selon les statistiques de Tokenterminal, parmi les 20 protocoles les plus rentables jusqu’à présent en 2024, 12 sont des projets DeFi. Répartis par catégorie :

Stablecoins : MakerDAO, Ethena

Prêts : Aave, Venus

Staking : Lido

DEX : Uniswap Labs, Pancakeswap, Thena (revenus provenant des frais front-end)

Dérivés : dYdX, Synthetix, MUX

Agrégation de rendement : Convex Finance

Les avantages concurrentiels de ces projets sont variés : effets de réseau bilatéraux ou multilatéraux, habitudes des utilisateurs et notoriété, ou encore accès à des ressources écologiques spécifiques. Mais en résultat, les projets leaders du DeFi montrent certaines similarités : parts de marché stabilisées, concurrence réduite, et pouvoir de fixation des prix.

Nous détaillerons les avantages spécifiques de chaque projet DeFi dans la section suivante.

-

Aspect offre : faible émission, taux de circulation élevé, volume restant à débloquer limité

Comme mentionné précédemment, l'une des principales causes de l'effondrement continu des valorisations des altcoins est l'émission massive de jetons survalorisés, combinée aux attentes négatives liées au déblocage massif de jetons.

En revanche, les principaux projets DeFi, ayant été lancés tôt, ont déjà dépassé leur pic d'émission. Les jetons détenus par les institutions sont largement libérés, et la pression vendeuse future est très faible. Par exemple, le ratio de circulation actuel d'Aave est de 91 %, celui de Lido est de 89 %, celui d'Uniswap de 75,3 %, de MakerDAO de 95 %, et de Convex de 81,9 %.

Cela signifie non seulement une faible pression vendeuse à venir, mais aussi que quiconque souhaite acquérir le contrôle de ces projets devra acheter les jetons sur le marché.

-

Aspect valorisation : désynchronisation entre attention médiatique et données opérationnelles, valorisation historiquement basse

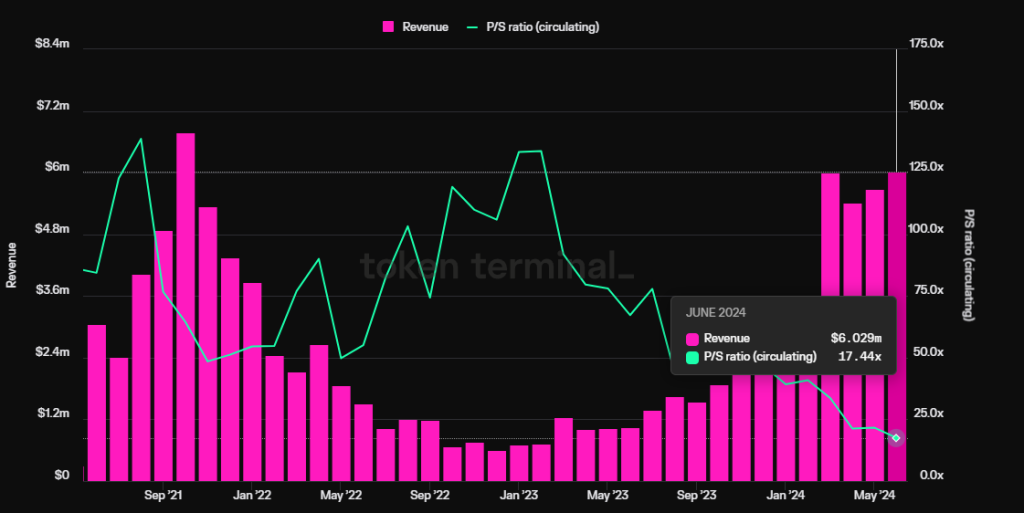

Comparé à de nouveaux concepts comme les Meme coins, l'IA, le Depin, le Restaking ou les services Rollup, le DeFi a suscité peu d'attention dans ce cycle haussier, avec des performances de prix médiocres. Pourtant, les données fondamentales des principaux projets DeFi — volume de transactions, taille du prêt, niveaux de profit — continuent de croître, créant un décalage entre prix et activité. Cela se traduit par des niveaux de valorisation historiquement bas pour certains leaders du DeFi.

Prenons le protocole de prêt Aave comme exemple : alors que ses revenus trimestriels (revenus nets, non frais totaux du protocole) ont dépassé ceux du précédent cycle et atteint un nouveau record, son PS (capitalisation circulante / revenus annualisés) a touché un plancher historique, s’établissant à seulement 17,4 fois.

Source : Tokenterminal

-

Aspect réglementaire : le projet de loi FIT21 favorise la conformité du secteur DeFi et pourrait déclencher des fusions-acquisitions potentielles

Le FIT21, ou « Financial Innovation and Technology for the 21st Century Act », vise principalement à fournir un cadre réglementaire fédéral clair pour le marché des actifs numériques, à renforcer la protection des consommateurs et à promouvoir le leadership des États-Unis dans ce domaine. Proposé en mai 2023, il a été adopté par une large majorité à la Chambre des représentants le 22 mai de cette année. En clarifiant le cadre réglementaire et les règles applicables aux acteurs du marché, son adoption facilitera à la fois la création d'entreprises et les investissements de la finance traditionnelle dans les projets DeFi. Étant donné l'engagement croissant des institutions financières traditionnelles, telles que BlackRock (qui a poussé à la cotation des ETF et émis des obligations d'État sur Ethereum), le DeFi devrait devenir un domaine stratégique dans les années à venir. Pour ces géants financiers, les acquisitions pourraient être l’une des options les plus pratiques. Même un simple signal ou intention d'acquisition pourrait déclencher une réévaluation des projets leaders du DeFi.

Nous allons maintenant analyser certains projets DeFi, en examinant leur activité, leurs avantages concurrentiels et leur valorisation.

Étant donné le grand nombre de projets DeFi, nous sélectionnerons prioritairement ceux ayant une bonne progression opérationnelle, des avantages durables et une valorisation plus attrayante.

Projets DeFi à surveiller

1. Prêt : Aave

Aave est l'un des projets DeFi les plus anciens. Après avoir levé des fonds en 2017, il a transformé son modèle de prêt pair-à-pair (anciennement appelé Lend) vers un modèle de prêt pool-à-pool, et a surpassé Compound, son rival de l’époque, lors du dernier cycle haussier. Il domine aujourd’hui le marché des prêts, tant par sa part de marché que par sa capitalisation.

Le modèle commercial principal d'Aave repose sur la marge d’intérêt générée par les prêts. De plus, Aave a lancé l'année dernière son propre stablecoin, GHO, qui lui apporte des revenus sous forme d'intérêts. Bien entendu, la gestion de GHO implique également de nouveaux coûts, tels que les frais de promotion et d'incitation à la liquidité.

1.1 Situation opérationnelle

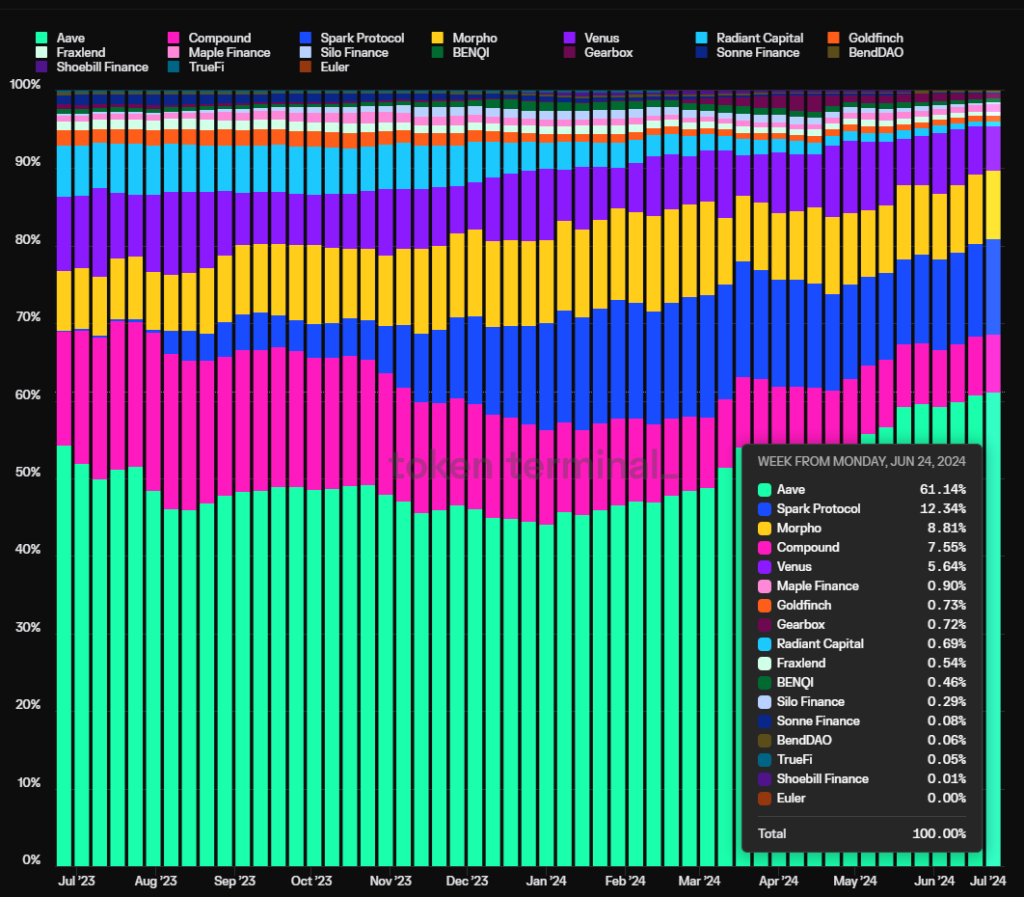

Pour un protocole de prêt, l'indicateur clé est le volume actif de prêt, principale source de revenus.

Le graphique ci-dessous illustre la part de marché du volume de prêt actif d'Aave au cours de l'année dernière. Depuis six mois, cette part augmente constamment, atteignant actuellement 61,1 %. Ce chiffre est même probablement sous-estimé, car le graphique comptabilise deux fois les volumes de prêt optimisés par Morpho sur Aave et Compound.

Source : Tokenterminal

Un autre indicateur crucial est la rentabilité du protocole, c’est-à-dire son profit. Dans cet article, Profit = Revenus du protocole – Incitations en jetons. Comme le montre le graphique ci-dessous, Aave a pris une avance significative sur les autres protocoles de prêt, s’éloignant rapidement des modèles pyramidaux basés sur les subventions (comme Radiant, représent

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News