Analyse approfondie du secteur des stablecoins : modèles, principes de fonctionnement, tendances et réflexions sur les stablecoins à Hong Kong

TechFlow SélectionTechFlow Sélection

Analyse approfondie du secteur des stablecoins : modèles, principes de fonctionnement, tendances et réflexions sur les stablecoins à Hong Kong

La difficulté principale ne réside pas dans l'émission, mais dans la conception des scénarios d'application.

Rédaction : Sun Wei, Aiying Aiying

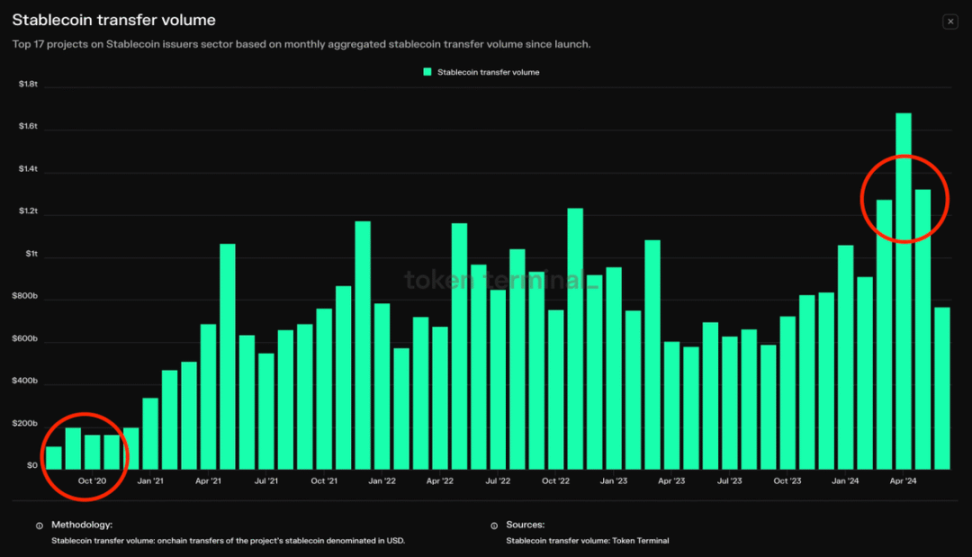

D'après les données de Token Terminal, le volume mensuel des transferts de stablecoins a été multiplié par dix au cours des quatre dernières années, passant de 100 milliards à 1 000 milliards de dollars par mois. Le 20 juin 2024, le volume total des transactions sur l'ensemble du marché des cryptomonnaies s'est élevé à 743,91 milliards de dollars, dont les stablecoins représentaient 60,13 %, soit environ 447,1 milliards de dollars. Parmi eux, USDT (Tether) est le plus utilisé, avec une capitalisation boursière de 112,24 milliards de dollars, représentant 69,5 % de la valeur totale de tous les stablecoins. Ce jour-là, le volume des transactions en USDT a atteint 348,4 milliards de dollars, soit 46,85 % du volume total des transactions.

Les stablecoins, une composante essentielle du marché des cryptomonnaies, sont définis comme des cryptomonnaies liées à une monnaie fiduciaire ou à un autre actif afin de maintenir une valeur stable. La Banque des règlements internationaux (BRI) définit les stablecoins comme des « cryptomonnaies dont la valeur est indexée à une monnaie fiduciaire ou à un autre actif ». Ce mécanisme vise à garantir que la valeur du stablecoin reste stable par rapport à l'actif spécifique ou au panier d'actifs auquel il est indexé, assurant ainsi une fonction fiable de réserve de valeur et de moyen d'échange. Cette structure rappelle fortement le système étalon-or, tout en bénéficiant des caractéristiques propres aux actifs numériques : décentralisation, transactions peer-to-peer, absence de compensation par une banque centrale et immuabilité.

Ce rapport d'Aiying Aiying examine en profondeur la définition et les principaux modèles des stablecoins, analyse le paysage général du marché et ses dynamiques concurrentielles, et présente en détail les principes de fonctionnement, avantages et inconvénients des stablecoins adossés à des monnaies fiduciaires, à des actifs cryptographiques et aux algorithmes, ainsi que leurs performances respectives et perspectives futures sur le marché.

I. Définition et principaux modèles des stablecoins

1. Définition fondamentale : ancrage à la monnaie fiduciaire, stabilité de la valeur

Le terme « stablecoin » signifie littéralement une cryptomonnaie à valeur stable. La Banque des règlements internationaux (BRI) la définit comme une « cryptomonnaie dont la valeur est indexée à une monnaie fiduciaire ou à un autre actif ». En substance, l’objectif principal des stablecoins est de maintenir une valeur stable par rapport à un actif spécifique ou à un panier d’actifs, servant ainsi de réserve de valeur fiable et de moyen d’échange, similaire en cela au système étalon-or. Étant émis sur une blockchain, ils bénéficient également des caractéristiques des actifs numériques : décentralisation, transactions directes (peer-to-peer), absence de compensation par une banque centrale et immuabilité.

La principale différence entre la stabilité de la valeur d’un stablecoin et celle recherchée traditionnellement par les banques centrales réside dans leur objectif : les stablecoins visent à maintenir une parité de change fixe par rapport à une monnaie fiduciaire, tandis que les monnaies fiduciaires cherchent à préserver leur pouvoir d’achat dans le temps. Autrement dit, les stablecoins cherchent essentiellement à s’ancrer au système monétaire fiduciaire pour stabiliser leur valeur.

2. Principaux modèles : distinction selon le type de garantie et le degré de centralisation

Pour garantir l’ancrage à une monnaie fiduciaire, deux approches sont possibles selon la nature de l’actif sous-jacent : la garantie (collatéralisée) et l’absence de garantie (non collatéralisée). D’un point de vue organisationnel, on distingue aussi les émissions centralisées et décentralisées. Pour assurer la stabilité de la valeur, la méthode la plus simple et relativement sûre consiste à utiliser des actifs tangibles du monde réel comme garantie, ce qui permet d’émettre des stablecoins indexés à la monnaie fiduciaire. Un taux de couverture élevé assure une capacité de remboursement suffisante. Selon la nature de la garantie, on distingue trois catégories principales : garantie fiduciaire, garantie cryptographique et garantie par d'autres actifs.

On peut ainsi différencier plus précisément comme suit :

Comme indiqué dans le tableau ci-dessus, le maintien de la stabilité de la valeur d’un stablecoin repose principalement sur l’utilisation d’actifs garantis ou sur des mécanismes algorithmiques régulant le prix, afin de maintenir celui-ci dans une fourchette contrôlée par rapport à une monnaie fiduciaire. L’enjeu clé ne réside pas dans les fluctuations du prix, mais dans la capacité à corriger efficacement ces variations pour maintenir la stabilité.

II. Aperçu du marché des stablecoins et dynamiques concurrentielles

1. Du côté de l’ancrage monétaire : le dollar domine presque entièrement le marché

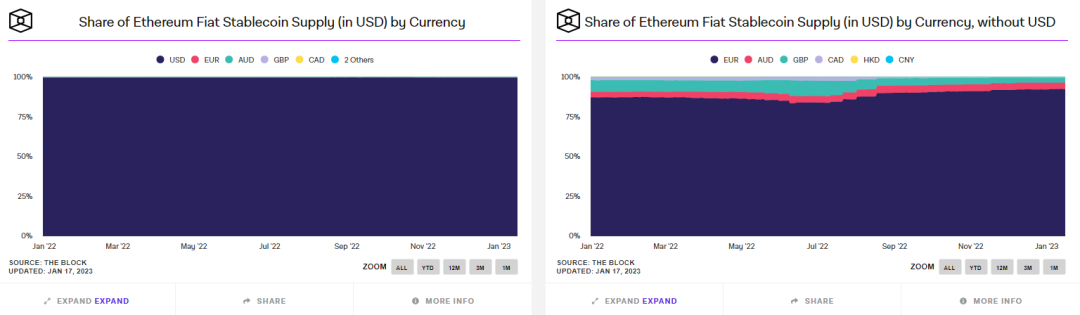

En termes d’ancrage de prix, à l’exception de certains cas comme PAXG (indexé à l’or), près de 99 % des stablecoins sont indexés 1:1 au dollar américain. On trouve aussi quelques stablecoins indexés à d’autres monnaies fiduciaires, comme EURT (liée à l’euro, capitalisation de 38 millions de dollars), GYEN (liée au yen japonais, capitalisation de 14 millions de dollars) ou IDRT (liée au roupiah indonésien, capitalisation de 11 millions de dollars), mais leurs tailles restent très modestes.

Les stablecoins indexés au dollar représentent actuellement environ 99,3 % du marché, le reste étant constitué principalement de ceux indexés à l’euro, au dollar australien, à la livre sterling, au dollar canadien, au dollar de Hong Kong et au yuan chinois.

Part de marché des stablecoins selon la monnaie fiduciaire indexée — Source : The Block

2. Part de marché et capitalisation : USDT domine largement, USDC se rapproche rapidement

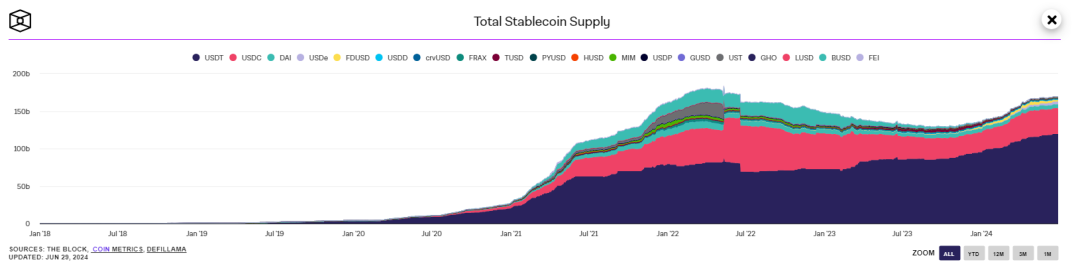

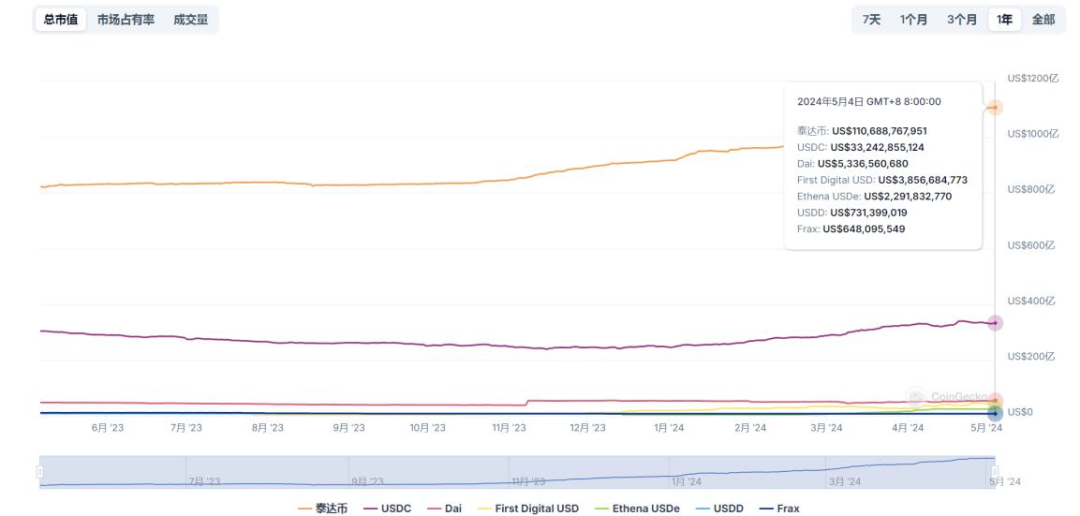

L’émission de stablecoins est étroitement liée aux conditions du marché. Les données montrent une croissance continue globale, avec une baisse temporaire pendant la transition du marché haussier vers baissier (mars 2022). Actuellement, on observe une reprise marginale, signalant probablement un nouveau cycle haussier.

Graphique 3 : Évolution historique de l’émission de stablecoins (Source : The Block)

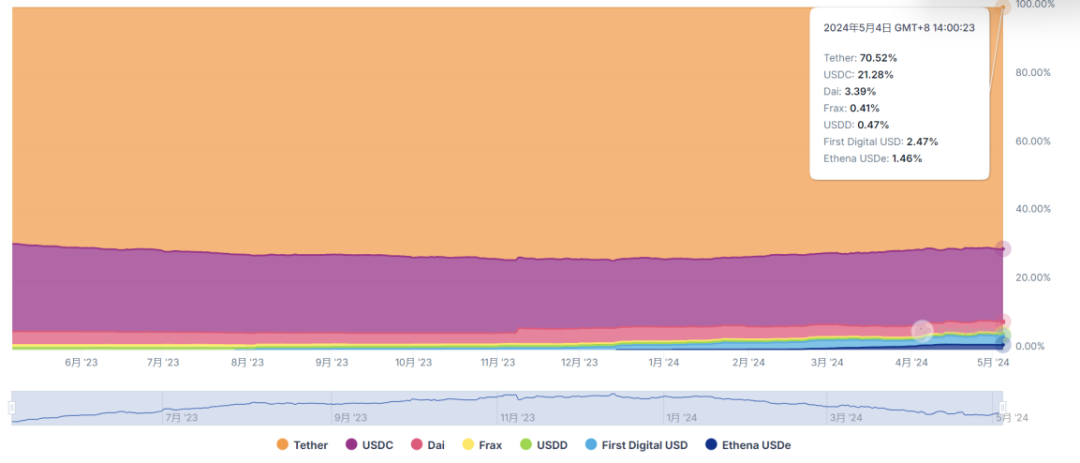

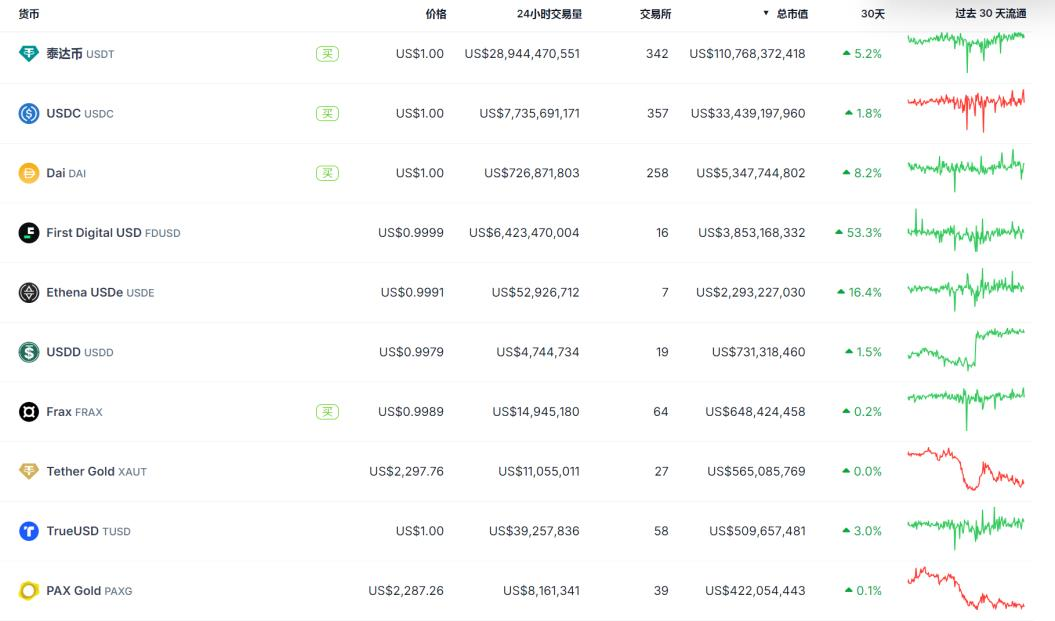

Selon les données récentes de CoinGecko, au 4 mai, USDT détient une part de marché de 70,5 %, suivi par USDC (21,3 %), DAI (3,39 %), FDUSD (2,5 %) et FRAX (0,41 %).

Graphique 4 : Répartition du marché des stablecoins — Source : CoinGecko

En termes de capitalisation, le marché total des stablecoins dépasse désormais 160 milliards de dollars. USDT domine nettement avec une capitalisation supérieure à 110 milliards de dollars et une croissance régulière. USDC affiche une progression stable autour de 33 milliards de dollars, bien qu’il reste derrière USDT. Les autres stablecoins conservent des niveaux relativement stables.

Graphique 5 : Capitalisation des principaux stablecoins — Source : CoinGecko

3. Classement des dix premiers : les stablecoins garantis par des monnaies fiduciaires dominent, incluant toutes les catégories

Parmi les dix principaux stablecoins, les stablecoins centralisés indexés au dollar (comme USDT, USDC, FDUSD) ont généralement un ratio de couverture supérieur à 100 %. DAI est un stablecoin décentralisé garanti par des actifs cryptographiques ; USDe est un dollar synthétique adossé à des crypto-actifs ; FRAX est un stablecoin algorithmique ; PAXG est garanti par de l’or physique.

Graphique 6 : Capitalisation des principaux stablecoins — Source : CoinGecko

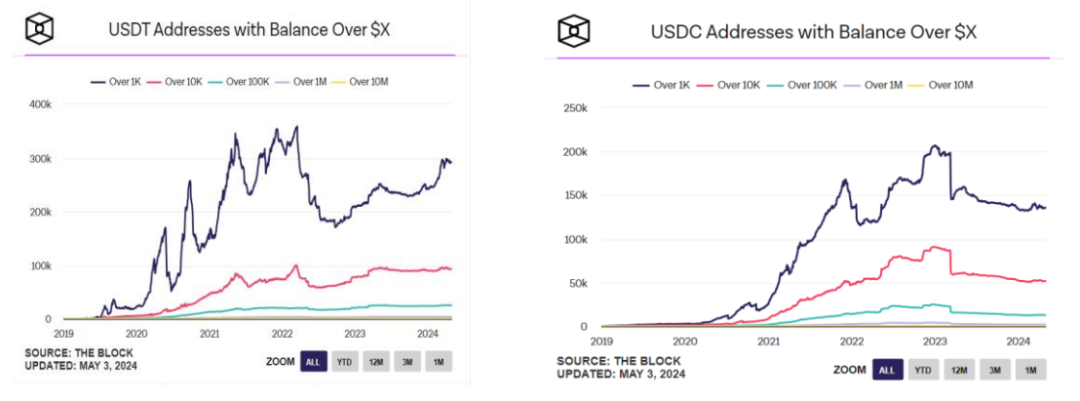

4. Nombre d’adresses détenant des tokens : USDT stable, USDC en légère baisse récemment

L’évolution du nombre d’adresses détenant USDT et USDC montre clairement que les deux ont connu une chute marquée après avoir perdu leur parité avec le dollar. Le 11 mars 2023, USDC a perdu temporairement sa parité suite à la crise de SVB, tombant à environ 0,88 dollar, ce qui a entraîné une forte diminution du nombre d’adresses détenant USDC. Bien que la situation se soit ensuite redressée, le nombre d’adresses USDT a continué à creuser l’écart.

Graphique 7 : Évolution du nombre d’adresses détenant USDT vs USDC — Source : The Block

Sur le graphique ci-dessus, on observe qu’après l’incident de perte de parité, USDC a vu une baisse généralisée du nombre d’adresses, tant pour celles détenant plus de 1 000 dollars que plus de 10 millions de dollars, avec une chute d’environ 30 % par rapport au pic. À l’inverse, USDT a progressé régulièrement.

III. Fonctionnement, avantages et inconvénients des principaux stablecoins

Comme analysé précédemment, les principaux stablecoins se distinguent selon le type d’actif garantissant leur valeur et leur degré de centralisation. En général, les stablecoins garantis par des monnaies fiduciaires sont émis de manière centralisée et dominent le marché ; les stablecoins garantis par des actifs cryptographiques ou algorithmiques sont souvent émis de façon décentralisée. Chaque catégorie compte ses leaders, et chaque conception comporte ses forces et faiblesses.

1. Stablecoins garantis par des monnaies fiduciaires (USDT, USDC)

1) Mécanisme principal de fonctionnement de USDT

-

Présentation générale :

Créé en 2014 par Tether Ltd, filiale d’iFinex, USDT est accompagné de l’exchange Bitfinex. Les deux sociétés sont enregistrées aux îles Vierges britanniques, ont leur siège à Hong Kong, et Tether a son siège à Singapour. Le PDG actuel est Paolo Ardoino (ancien CTO), originaire d’Italie, ancien développeur de systèmes de trading pour hedge funds, entré chez Bitfinex en 2014, puis chez Tether en 2017. Il détient actuellement 20 % des parts de Tether.

-

Émission et circulation :

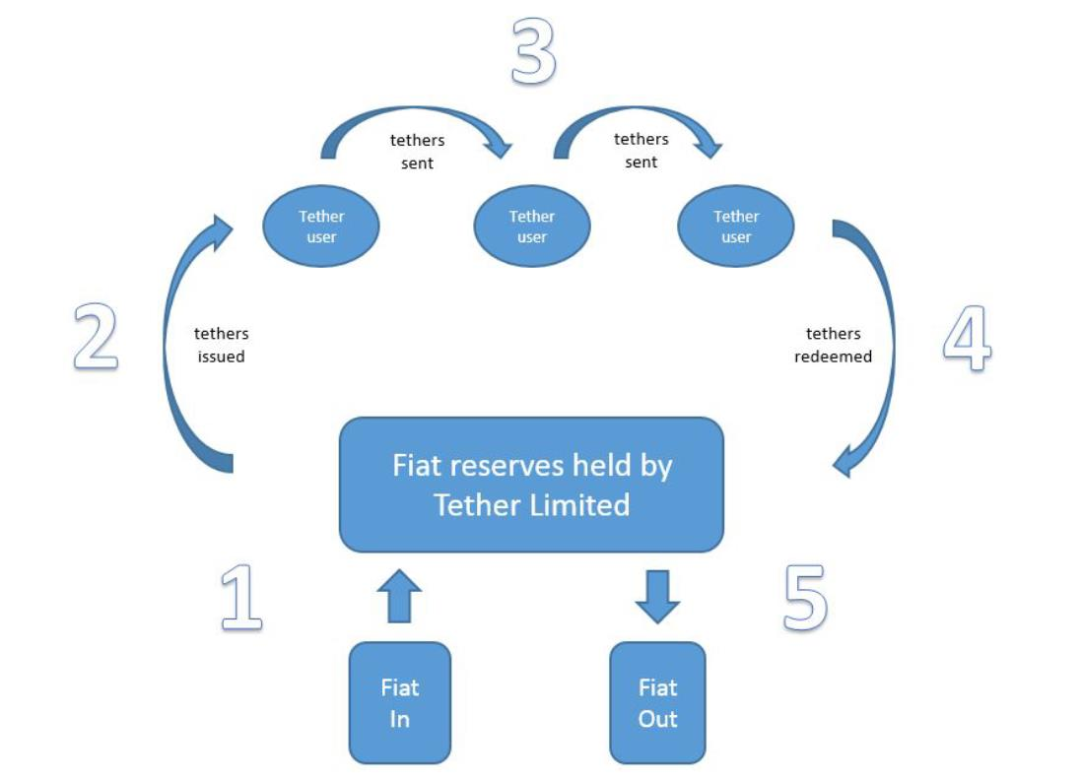

Le processus comprend cinq étapes : premièrement, l’utilisateur dépose des dollars américains sur le compte bancaire de Tether ; deuxièmement, Tether crée un compte utilisateur correspondant et y frappe une quantité équivalente d’USDT ; troisièmement, les utilisateurs peuvent échanger librement entre eux ; quatrièmement, lors du rachat, l’utilisateur renvoie ses USDT à Tether ; cinquièmement, Tether détruit les USDT correspondants et reverse les dollars sur le compte bancaire de l’utilisateur.

Graphique 8 : Cycle complet d’émission, transaction, circulation et récupération de USDT — Source : Livre blanc de Tether

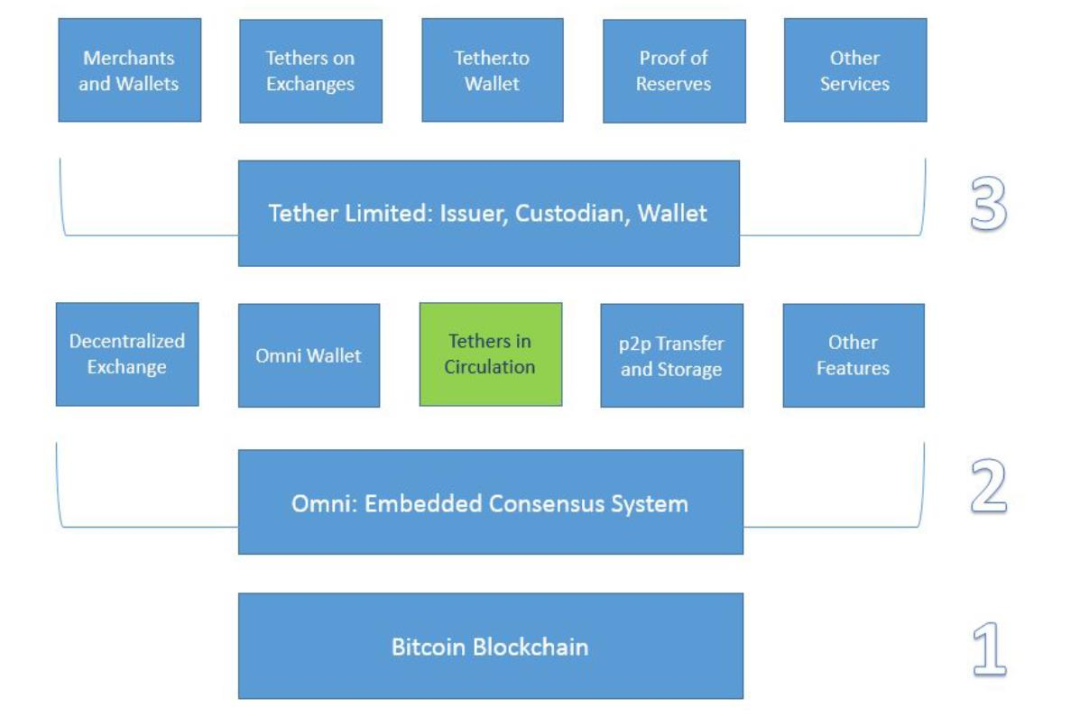

Réalisation technique :

L’intégration de la technologie blockchain est nécessaire pour réaliser ce processus. L’architecture technique n’est pas complexe et se compose de trois couches principales.

-

Première couche : réseau principal de la blockchain, initialement basé sur Bitcoin, maintenant étendu à plus de 200 blockchains publiques. Le registre des transactions USDT est intégré via le protocole Omni.

-

Deuxième couche : protocole Omni Layer, conçu principalement pour Bitcoin, permettant la création, l’échange et le stockage d’USDT. Depuis 2019, l’émission s’est progressivement tournée vers Tron et Ethereum, utilisant les protocoles TRC-20 et ERC-20.

-

Troisième couche : société Tether, chargée de l’émission, de la gestion des actifs garantis, des audits, etc.

Graphique 9 : Architecture technique de USDT (exemple du réseau Bitcoin) — Source : Livre blanc de Tether

Le mécanisme fondamental de fonctionnement de Tether est la preuve de réserves (Proof of Reserves). Concrètement, pour chaque USDT émis, Tether doit disposer d’un réservoir de réserve équivalent à 1 dollar. Autrement dit, l’émission d’USDT doit être accompagnée d’une augmentation proportionnelle de la garantie, assurant un taux de couverture de 100 %.

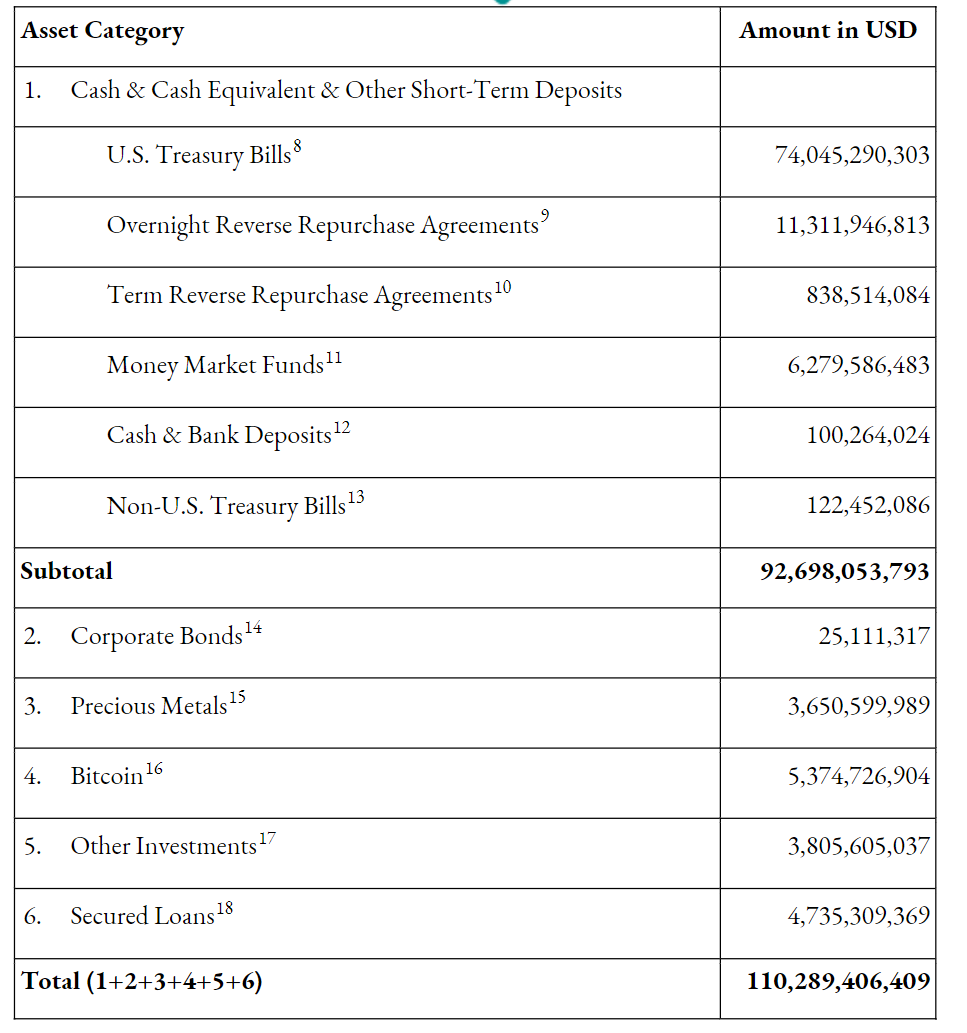

Situation des actifs garantis :

Actuellement, les réserves totales dépassent 110 milliards de dollars, en ligne avec la capitalisation boursière. En termes de composition, 83 % sont des espèces et équivalents de trésorerie, 17 % autres.

Plus précisément, parmi les espèces et équivalents, les obligations du Trésor américain à court terme représentent environ 80 %, suivies des accords de pension inversée à un jour (près de 12 %), puis des fonds du marché monétaire, espèces, dépôts bancaires, pensions inversées à terme et obligations non américaines. Parmi les autres actifs figurent le bitcoin, des obligations d’entreprise de haut rang, des métaux précieux et des prêts hypothécaires, dont le bitcoin et les prêts hypothécaires occupent une place importante.

Graphique 10 : Composition des réserves de Tether (données au premier trimestre 2024) — Source : Site officiel de Tether

Par ailleurs, les rapports d’audit des trois dernières années montrent que Tether ajuste continuellement sa composition en fonction du contexte macroéconomique extérieur : la part des obligations du Trésor américain à court terme et des fonds du marché monétaire augmente, tandis que celle des obligations d’entreprise et des espèces bancaires diminue. De plus, la durée des actifs étant variable, cela pourrait favoriser les attaques à la vente à découvert contre USDT. Toutefois, les rapports d’audit indiquent que les obligations et pensions inversées détenues ont une maturité inférieure à 90 jours. Seules les obligations d’entreprise et non américaines ont des durées plus longues, respectivement 150 et 250 jours maximum.

Cette allocation stratégique améliore indirectement le rendement des actifs, réduit le coefficient de risque, renforce la sécurité globale et, grâce à des durées raccourcies, limite efficacement les risques de ventes à découvert dus à une mauvaise synchronisation des échéances.

Modèle économique :

-

Côté coûts : très peu de personnel technique et opérationnel, coût marginal extrêmement bas.

-

Côté revenus : frais de service après inscription KYC (150 dollars par personne), frais de dépôt/retrait (environ 0,1 %), revenus d’intérêts (par exemple, 4-5 % sur les obligations à court terme, sans coût associé), intérêts sur prêts, frais de custodie (pour certaines institutions). Au premier trimestre 2024, Tether a annoncé un bénéfice net record de 4,5 milliards de dollars, avec seulement environ 100 employés — une efficacité exceptionnelle comparée à Goldman Sachs ou JPMorgan, qui emploient chacun plus de 50 000 personnes pour des profits similaires.

2) Principe de fonctionnement principal de USDC

Similaire à USDT, USDC est indexé 1:1 au dollar américain. Créé en 2018 par Coinbase et Circle, il est apparu plus tard que USDT, mais présente certaines différences notables dans son fonctionnement :

-

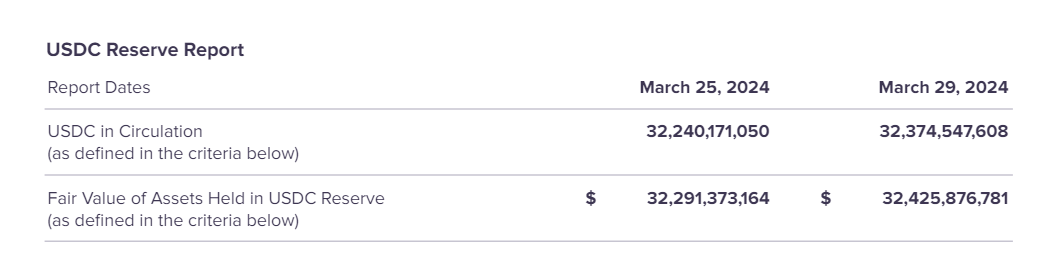

Transparence accrue des réserves : contrairement à USDT, qui publie ses réserves trimestriellement, USDC le fait mensuellement. Des audits annuels sont réalisés par des cabinets tiers : initialement Grant Thornton, remplacé par Deloitte en 2023. Selon les données de mars 2024, l’offre en circulation était de 32,2 milliards de dollars, avec des actifs équivalents détenus par Circle, soit un ratio de couverture proche de 1:1.

Graphique 11 : Cycle complet d’émission, transaction, circulation et récupération de USDC

Des réserves majoritairement en obligations à court terme et liquidités, offrant une meilleure liquidité que USDT : alors que USDT ne divulgue que la durée moyenne de ses obligations, USDC publie les dates d’échéance précises. En mars 2024, toutes les obligations avaient une maturité inférieure à 3 mois, la dernière arrivant à échéance en juin, pour un montant total de 11,4 milliards de dollars. S’y ajoutent des accords de pension inversée et des réserves liquides, totalisant 28,2 milliards de dollars, ainsi que 4,2 milliards de dollars en espèces, placés dans le CRF (Circle Reserve Fund) géré par BlackRock et enregistré auprès de la SEC. Environ 95 % des actifs sont donc soumis à la réglementation de la SEC. La forte proportion de liquidités confère à USDC une meilleure liquidité au moment du rachat.

Graphique 12 : Réserves de USDC (au 31 mars 2024) — Source : Site officiel de Circle

-

USDC a été créé dans le cadre réglementaire américain, lui conférant un statut légal plus solide : Circle est enregistré comme MSB (Money Services Business) auprès du FinCEN, dépendant du département du Trésor américain, et opère conformément aux lois de chaque État. Il est considéré comme une forme de paiement anticipé. Contrairement à USDT, les réserves de USDC sont séparées. En cas de faillite de Circle, elles seraient protégées selon la loi bancaire de New York et la loi fédérale sur la faillite.

-

USDC n’échange pas directement avec les particuliers. Contrairement à USDT, où les montants supérieurs à 100 000 dollars peuvent être échangés directement moyennant un droit d’inscription, Circle fonctionne par niveaux clients. Seuls ses partenaires ou utilisateurs de niveau A (exchanges, institutions financières) peuvent échanger directement avec Circle. Les utilisateurs individuels (niveau B) doivent passer par des tiers comme Coinbase. En matière de revenus, USDC suit un modèle similaire à USDT, mais avec des obligations à court terme et des liquidités, son exposition au risque est moindre, donc ses rendements sont également plus faibles.

3) Principe de fonctionnement principal de FDUSD

Après que le Department of Financial Services de l’État de New York a ordonné à Paxos d’arrêter d’émettre de nouveaux BUSD, Binance, le plus grand exchange mondial, a cessé de soutenir BUSD le 15 décembre 2023 et a automatiquement converti les soldes BUSD en FDUSD. Depuis, la capitalisation de FDUSD a grimpé en flèche, devenant le troisième stablecoin garanti par une monnaie fiduciaire.

-

Présentation générale :

FDUSD est un stablecoin indexé au dollar lancé en juin 2023 par FD121 (First Digital Labs). Sa maison mère, First Digital Trust, est une société de custody et de fiducie agréée à Hong Kong spécialisée dans les actifs numériques. Fondée en 2017 par Legacy Trust, elle est devenue une société fiduciaire publique indépendante en 2019. Legacy Trust est une société fiduciaire publique établie depuis 1992.

-

Mode de fonctionnement :

FDUSD fonctionne de manière similaire à USDT et USDC : l’utilisateur dépose des dollars, l’émetteur frappe une quantité équivalente de FDUSD. À l’inverse, le rachat entraîne la destruction des FDUSD correspondants. L’auditeur de FDUSD est Prescient Assurance (cabinet new-yorkais, membre du top 20 mondial certifié CREST pour les tests de sécurité et audits), et l’audit du contrat est réalisé par PeckShield.

-

Divulgation et situation des réserves :

À l’instar de USDC, FDUSD publie mensuellement ses réserves. Ces dernières sont gérées par une société fiduciaire publique à Hong Kong. Bien que le nom des institutions financières dépositaires ne soit pas divulgué, elles sont toutes notées A-2 par Standard & Poor’s. Au 31 mars 2024, l’offre de FDUSD était de 2,5 milliards de dollars, assortie de réserves identiques. Les obligations à court terme représentaient 1,86 milliard de dollars (échéance maximale au 21 mai), les dépôts à terme 265 millions de dollars (durée d’un mois), et les autres actifs liquides 170 millions de dollars. Globalement, ce sont des actifs à très courte durée, offrant une grande liquidité et une capacité de remboursement immédiate.

4) Synthèse du segment des stablecoins garantis par des monnaies fiduciaires

En analysant USDT, USDC et FDUSD, on distingue trois voies distinctes vers le succès. En résumé :

-

USDT : 1) Avantage principal : effet de pionnier, mais son ascension s’explique surtout par le soutien d’un exchange et l’explosion du marché. Dès l’ère sauvage des cryptomonnaies, USDT a été le précurseur, allant du réseau Bitcoin initial à l’écosystème Ethereum. Son véritable envol date de 2017, année de marché haussier, durant laquelle il a lancé une super-émission massive, critiquée pour manipulation des prix du bitcoin. En réalité, cette critique inverse la causalité : il faut souligner que la Chine avait interdit les cryptomonnaies cette année-là, mais surtout que USDT a été listé simultanément sur les trois plus grands exchanges. 2) Malgré plusieurs crises, réponse rapide et efficace, regagnant rapidement la confiance du marché. Tether et Bitfinex, longtemps perçus comme une seule entité, ont subi des piratages, des amendes gouvernementales, et la coupure de virements internationaux par Wells Fargo et Taiwan Bank. Même après une brève perte de parité, Tether a riposté en publiant rapidement ses réserves, excédentaires et profits non distribués, restaurer la confiance. Quels que soient les soupçons de falsification, cette stratégie a efficacement apaisé les inquiétudes. Grâce à son avance initiale et à plusieurs gestions de crise réussies, USDT a acquis une habitude d’utilisation massive et reste le choix privilégié pour les dépôts/retraits, couvrant le plus grand nombre de paires d’échange.

-

USDC : 1) S’est imposé pendant les crises de USDT, grâce à une transparence, une régulation et des réserves plus liquides. En examinant sa croissance, on constate que chaque hausse du nombre d’adresses USDC correspond à une baisse de celles de USDT, généralement après un incident impliquant USDT. De plus, en tant que seule paire stablecoin autorisée sur l’exchange conforme Coinbase, USDC a bénéficié d’un fort avantage réglementaire, devenant ainsi son principal atout face à USDT. 2) En raison de sa conformité, les protocoles DeFi préfèrent USDC, dont l’exploitation minière liquide (yield farming) a permis une croissance rapide, dominant sur la chaîne. Depuis que Maker a introduit USDC en 2020, il est devenu le stablecoin préféré des principaux protocoles DeFi (MakerDAO, Compound, Aave), non seulement pour sa conformité, mais aussi parce qu’il présente une volatilité inférieure à USDT en tant que garantie. Le succès de USDC est donc celui de la conformité réglementaire. Toutefois, en août 2023, Circle a gelé des USDC liés à Tornado Cash (soupçonné de blanchiment) sur instruction du Trésor américain, semant ainsi un germe de division sur la dépendance excessive des protocoles DeFi décentralisés à des stablecoins centralisés.

-

FDUSD : 1) Le soutien d’un exchange de premier plan et une conformité réglementaire implicite ont joué un rôle clé. Après que Binance, le plus grand exchange, a abandonné BUSD en 2023, il a choisi de promouvoir FDUSD comme stablecoin exclusif pour ses programmes Launchpad et Launchpool. Profitant des gains importants générés par l’exploitation minière sur Binance, la capitalisation de FDUSD a explosé, devenant rapidement le troisième stablecoin garanti par une monnaie fiduciaire. Le soutien de Binance est le facteur direct, mais le choix s’explique aussi par l’environnement réglementaire de Hong Kong et les relations tendues entre les États-Unis et Binance. FDUSD, né à Hong Kong, est donc devenu le candidat idéal. 2) Scénarisation et effet richesse déterminent sa vitesse de croissance et son plafond. Même avec le soutien d’un exchange, un stablecoin peine à décoller sans scénario d’utilisation pertinent. Une fois listé sur Binance, FDUSD est devenu l’un des deux seuls actifs minables (avec BNB) sur Launchpool et Launchpad. Depuis son lancement, le rendement moyen annuel de l’exploitation minière en FDUSD a atteint environ 70 %, un gain attractif pour les mineurs à court terme, ce qui a rapidement boosté son adoption.

En somme, pour les stablecoins garantis par des monnaies fiduciaires, plusieurs facteurs clés expliquent leur succès :

-

L’existence d’un cadre réglementaire inspire la confiance initiale. Exemples : USDC, FDUSD.

-

L’avantage en matière d’audit, de sécurité et de transparence des preuves de réserves. Par exemple, TUSD a relancé son activité en 2023 grâce à un audit en temps réel et à l’utilisation de Chainlink pour sécuriser la frappe ; USDC a aussi bénéficié de cet aspect.

-

Le soutien des exchanges et des partenariats détermine le seuil minimal de développement. Que ce soit USDT, USDC ou FDUSD, aucun n’aurait pu démarrer sans le soutien massif des exchanges et de leur liquidité.

-

Les scénarios d’utilisation et l’effet richesse dictent la vitesse et le plafond de croissance. Typiquement, FDUSD, USDC ou PYUSD (de PayPal) ont connu une croissance fulgurante grâce à un effet riche ou à un service pratique dans un créneau spécifique, augmentant ainsi leur adoption.

2. Stablecoins garantis par des actifs cryptographiques (DAI, USDe)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News