Effet Visa

TechFlow SélectionTechFlow Sélection

Effet Visa

Aujourd'hui, les stablecoins font face au même problème de fragmentation, et la solution pourrait bien être similaire à celle qu'a adoptée Visa il y a cinquante ans.

Rédaction : Nishil Jain

Traduction : Block Unicorn

Préambule

Dans les années 1960, l'industrie des cartes de crédit était en pleine confusion. Les banques à travers les États-Unis tentaient chacune de construire leur propre réseau de paiement, mais chaque réseau fonctionnait de manière isolée. Si vous possédiez une carte de crédit émise par la Bank of America, vous ne pouviez l'utiliser que chez les commerçants ayant un accord avec cette banque. Et lorsque les banques cherchaient à étendre leurs activités au-delà de leurs partenaires directs, elles rencontraient toutes le problème complexe du règlement interbancaire.

Lorsqu'un commerçant acceptait une carte émise par une autre banque, la transaction devait être réglée via le système traditionnel de compensation de chèques. Plus il y avait de banques participantes, plus les problèmes de règlement s'aggravaient.

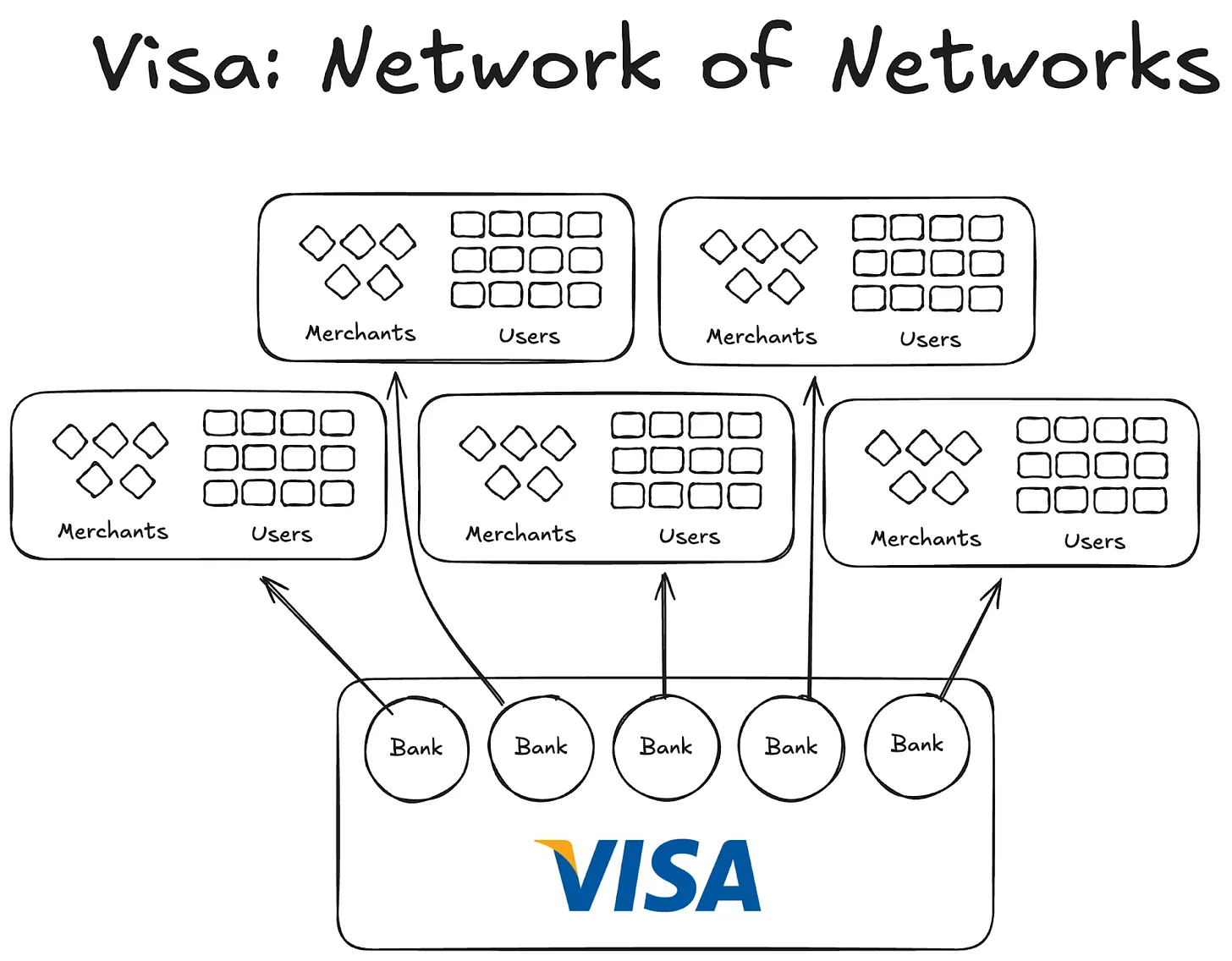

C’est alors qu’est apparu Visa. Bien que les technologies qu’il a introduites aient joué un rôle important dans la révolution des paiements par carte, son véritable succès réside surtout dans sa capacité à devenir universel et à convaincre les banques du monde entier de rejoindre son réseau. Aujourd’hui, presque toutes les banques du globe font partie du réseau Visa.

Bien que cela semble aujourd’hui naturel, imaginez simplement le défi colossal consistant à convaincre les mille premières banques aux États-Unis et ailleurs que rejoindre un réseau coopératif était bien plus avantageux que de construire leur propre réseau. Vous commencerez alors à mesurer l’ampleur de l’entreprise.

Dès 1980, Visa était devenu le réseau de paiement dominant, traitant environ 60 % des transactions par carte de crédit aux États-Unis. Aujourd’hui, Visa opère dans plus de 200 pays.

La clé de ce succès ne résidait ni dans une technologie supérieure ni dans des capitaux plus importants, mais dans la structure : un modèle capable d’aligner les incitations, de distribuer la propriété et de générer un effet de réseau composé.

Aujourd’hui, les stablecoins font face à un problème similaire de fragmentation. Et la solution pourrait bien reprendre exactement ce que Visa a fait il y a cinquante ans.

Les expériences antérieures à Visa

Avant Visa, d'autres entreprises ont tenté de percer sans succès.

American Express (AMEX) a essayé de développer son activité de carte de crédit en tant que banque indépendante, mais sa croissance était limitée au rythme auquel de nouveaux commerçants rejoignaient son réseau. En revanche, BankAmericard fonctionnait différemment : la Bank of America détenait le réseau de carte de crédit, tandis que d'autres banques profitaient simplement de ses effets de réseau et de sa notoriété.

American Express devait approcher chaque commerçant et utilisateur individuellement pour ouvrir un compte bancaire chez eux ; Visa, en revanche, a réussi à atteindre l'échelle en intégrant des banques. Chaque banque rejoignant le réseau coopératif Visa obtenait automatiquement accès à des milliers de nouveaux clients et à des centaines de nouveaux commerçants.

Par ailleurs, BankAmericard souffrait de défauts structurels dans ses infrastructures. Elle ne savait pas comment régler efficacement les transactions de carte de crédit allant du compte bancaire d’un consommateur à celui d’un commerçant. Il n’existait aucun système efficace de règlement entre les banques.

Plus les banques rejoignaient le réseau, plus ce problème empirait. C’est ainsi que Visa est né.

Les quatre piliers de l’effet de réseau de Visa

À partir de l’histoire de Visa, nous pouvons identifier deux ou trois facteurs clés ayant permis l’accumulation continue de son effet de réseau :

Visa a bénéficié de son statut d’intermédiaire tiers indépendant. Pour garantir qu’aucune banque ne se sente menacée concurrenciellement, Visa a été conçu comme une organisation coopérative indépendante. Visa ne participe pas à la répartition du gâteau commercial — ce sont les banques qui se le partagent.

Cela incite les banques participantes à maximiser leur part de profit. Chaque banque détient un droit à une portion des bénéfices totaux, proportionnelle au volume total des transactions qu’elle traite.

Les banques membres ont voix au chapitre sur les fonctionnalités du réseau. Les règles et modifications de Visa doivent être votées par l’ensemble des banques concernées et nécessitent 80 % de votes favorables pour être adoptées.

Visa appliquait des clauses d’exclusivité avec chaque banque (du moins initialement) : tout participant à la coopérative ne pouvait utiliser que les cartes et le réseau Visa, et ne pouvait pas adhérer à d’autres réseaux. Par conséquent, pour interagir avec une banque Visa, il fallait impérativement faire partie du même réseau.

Lorsque Dee Hock, fondateur de Visa, sillonnait les États-Unis pour convaincre les banques de rejoindre le réseau, il devait expliquer à chacune d’entre elles pourquoi rejoindre Visa était plus avantageux que de construire leur propre réseau de carte de crédit.

Il devait montrer que rejoindre Visa signifiait que davantage d’utilisateurs et de commerçants seraient connectés au même réseau, ce qui stimulerait les transactions numériques à l’échelle mondiale et augmenterait les revenus pour tous. Il devait aussi souligner que si elles créaient leur propre réseau, leur base d’utilisateurs resterait extrêmement limitée.

Des enseignements pour les stablecoins

En un sens, Anchorage Digital et d'autres acteurs offrant aujourd'hui un service de stablecoin (« stablecoin as a service ») rejouent dans le domaine des stablecoins l’histoire de BankAmericard. Ils fournissent aux nouveaux émetteurs l’infrastructure technique nécessaire à la création d’un stablecoin, mais cela conduit à une dispersion continue de la liquidité entre de nouveaux jetons.

Actuellement, Defillama recense plus de 300 stablecoins listés sur sa plateforme. Et chaque nouveau stablecoin créé reste confiné à son propre écosystème. Ainsi, aucun stablecoin ne parvient à générer l’effet de réseau nécessaire pour devenir grand public.

Étant donné que ces nouvelles monnaies reposent toutes sur le même actif sous-jacent, pourquoi avons-nous besoin de davantage de jetons dotés de nouveaux codes ?

Dans notre analogie avec Visa, ces projets ressemblent justement à des BankAmericards. Ethena, Anchorage Digital, M0 ou Bridge permettent chacun à un protocole d’émettre son propre stablecoin, mais cela ne fait qu’aggraver la fragmentation du secteur.

Ethena constitue un autre exemple similaire : il permet de transmettre des rendements et propose une personnalisation « white label » de son stablecoin. Comme MegaETH émettant USDm — ils ont utilisé des outils prenant en charge USDtb pour créer USDm.

Or, ce modèle échoue. Il ne fait que fragmenter l’écosystème.

Dans le cas des cartes de crédit, la différence de marque entre les banques n’a aucune importance, car elle ne crée aucune friction lors du paiement de l’utilisateur au commerçant. La couche d’émission et de paiement sous-jacente reste toujours Visa.

Mais ce n’est pas le cas pour les stablecoins. Des codes de jeton différents impliquent une infinité de pools de liquidité distincts.

Un commerçant (ou dans ce cas, une application ou un protocole) n’ajoutera pas automatiquement tous les stablecoins émis par M0 ou Bridge à sa liste de monnaies acceptées. Sa décision dépendra de la liquidité de ces stablecoins sur les marchés publics. Les jetons les plus détenus et les plus liquides seront privilégiés ; les autres seront ignorés.

La voie vers l’avenir : le modèle Visa pour les stablecoins

Nous avons besoin d’une institution tierce indépendante chargée de gérer les stablecoins par catégorie d’actifs. Les émetteurs et applications soutenant ces actifs devraient pouvoir rejoindre une coopérative, bénéficier des revenus issus des réserves, et disposer d’un droit de gouvernance leur permettant de voter sur l’orientation future de leur stablecoin choisi.

Du point de vue de l’effet de réseau, ce serait un modèle exceptionnel. À mesure que de plus en plus d’émetteurs et de protocoles rejoindront un même jeton, cela favorisera l’adoption généralisée d’un stablecoin capable de conserver les rendements en interne plutôt que de les transférer à des tiers.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News