Analyse approfondie des raisons du succès d'Ethena et des risques de spirale de la mort

TechFlow SélectionTechFlow Sélection

Analyse approfondie des raisons du succès d'Ethena et des risques de spirale de la mort

La raison du succès d'Ethena en tant que produit CeFi réside dans sa fourniture de liquidité vendeuse pour le marché des contrats perpétuels des bourses centralisées, mais il convient de rester vigilant face aux risques de spirale de la mort liés à la conception du mécanisme.

Auteur : @Web3Mario

Ces derniers jours, le marché a été enflammé par Ethena, un protocole de stablecoin offrant un rendement annualisé dépassant 30 %. De nombreux articles ont déjà expliqué les mécanismes fondamentaux d'Ethena, nous n'y reviendrons donc pas ici. En résumé, Ethena.fi émet un stablecoin représentant la valeur d'une position Delta neutre, tokenisant ainsi une stratégie d'arbitrage « delta neutre » sur ETH. Leur stablecoin USDe perçoit aussi les gains issus de cet arbitrage – c'est pourquoi ils affirment proposer un « bond internet natif » générant un rendement natif du web. Pourtant, ce scénario rappelle inévitablement le déclencheur de la chute du cycle haussier précédent : l'explosion de la monnaie algorithmique UST émise par Terra, qui avait attiré massivement des dépôts grâce à un taux d'intérêt de 20 % offert par son protocole prédécesseur Anchor, avant de s'effondrer suite à une ruée vers la sortie. Suite à cette leçon, la montée fulgurante d'USDe (le stablecoin émis par Ethena) suscite de vives discussions dans la communauté crypto, notamment les critiques du leader d'opinion DeFi Andre Cronje, très largement relayées. C'est pourquoi je souhaite explorer plus en profondeur les raisons du succès d'Ethena ainsi que les risques inhérents à son mécanisme.

Pourquoi Ethena réussit comme produit CeFi : le sauveur du marché des contrats perpétuels des exchanges centralisés

Je pense que la clé du succès d'Ethena réside dans son potentiel pour devenir le sauveur du marché des contrats perpétuels des exchanges centralisés de cryptomonnaies. Analysons d’abord les problèmes auxquels ces marchés sont confrontés actuellement : il leur manque des positions vendeuses. Nous savons que les deux rôles principaux des marchés à terme sont la spéculation et la couverture. Étant donné que la majorité des spéculateurs sont extrêmement optimistes quant à l’avenir des cryptomonnaies dans le contexte actuel, il y a nettement plus d’acheteurs que de vendeurs sur ces marchés. Cette situation entraîne un taux de financement élevé pour les longs, augmentant ainsi leur coût de détention et freinant la dynamique du marché. Or, pour les exchanges centralisés, le marché des contrats perpétuels est celui où l’activité est la plus intense, et les frais associés constituent une part essentielle de leurs revenus. Un coût de financement trop élevé nuit donc directement à leurs bénéfices. Ainsi, trouver des vendeurs pour équilibrer le marché devient crucial afin d’améliorer la compétitivité de l’exchange et d’accroître ses revenus.

Avant d’aller plus loin, précisons brièvement le fonctionnement des contrats perpétuels et le rôle du taux de financement. Un contrat perpétuel est une forme particulière de contrat à terme. Contrairement aux contrats traditionnels, qui prévoient une livraison physique ou financière à échéance, les contrats perpétuels n’ont pas de date d’échéance ni de mécanisme de règlement-livraison. Cette absence de livraison réduit les coûts opérationnels pour les plateformes et évite aux traders long terme de devoir effectuer des opérations de roulement (« roll ») proches de l’échéance, moments durant lesquels la volatilité du prix marqué augmente généralement en raison de la diminution de liquidité du contrat expirant. Pour garantir toutefois que le prix du contrat perpétuel reste corrélé au prix au comptant de l’actif sous-jacent, un mécanisme supplémentaire a été mis en place : le taux de financement.

Nous savons que les prix sont déterminés par l’offre et la demande. Lorsque l’offre excède la demande, le prix baisse, et inversement. Sur le marché des contrats perpétuels, si les acheteurs sont plus nombreux que les vendeurs, le prix du contrat tend à dépasser celui du spot. Cette différence de prix est appelée « base » (ou « basis »). Quand cette base devient trop importante, un mécanisme doit intervenir pour ramener l’équilibre : c’est précisément le rôle du taux de financement. Lorsque la base est positive (prix du contrat > prix spot), cela indique un excès de positions longues. Les détenteurs longs doivent alors payer une compensation aux détenteurs courts, dont le montant est proportionnel à l’écart (ici, sans tenir compte de la composition fixe + prime du taux). Plus l’écart est grand, plus le coût pour les longs augmente, ce qui décourage les nouvelles entrées en position longue et ramène progressivement le marché vers l’équilibre. Inversement, lorsque la base est négative, les courts paient les longs. Grâce à ce système, le prix du contrat perpétuel reste ancré à celui du spot.

Revenons à notre analyse initiale. Dans le contexte actuel d’optimisme extrême, le taux de financement pour les positions longues est très élevé, ce qui freine la spéculation haussière, réduit la liquidité du marché et diminue les revenus des exchanges. Traditionnellement, pour contrer cette situation, les exchanges centralisés font appel à des market makers tiers ou agissent eux-mêmes comme contrepartie (comme cela a été révélé après l’effondrement de FTX). Cela permet de ramener le taux de financement à un niveau compétitif. Toutefois, cette solution expose l’exchange ou les market makers à des risques et coûts supplémentaires. Pour se couvrir, les market makers doivent acheter l’actif au comptant afin de compenser leur exposition courte sur le contrat perpétuel – exactement ce que fait Ethena. Mais avec une taille de marché désormais très grande, cette stratégie atteint rapidement les limites de capacité de capital d’un seul market maker, ou expose l’exchange à un risque ponctuel excessif. Pour mutualiser ce risque ou lever davantage de capitaux afin de réduire la base et améliorer la compétitivité de leur marché perpétuel, les exchanges ont besoin de solutions innovantes pour collecter des fonds. Et c’est justement à ce moment que Ethena arrive !

Le cœur d’Ethena consiste à accepter des cryptomonnaies comme collatéraux (BTC, ETH, stETH, etc.), puis à prendre une position courte équivalente sur le contrat perpétuel correspondant sur un exchange centralisé, réalisant ainsi une couverture « delta neutre », et profitant à la fois du rendement généré par le collatéral (yield farming, staking, etc.) et du taux de financement positif du marché perpétuel. Le stablecoin émis, USDe, est en réalité similaire à une part (share) d’un fonds ouvert de market making basé sur une stratégie d’arbitrage entre spot et futures avec couverture delta neutre. Détenez une part, c’est bénéficier de la distribution des profits de ce fonds. Les utilisateurs peuvent ainsi facilement accéder à une stratégie sophistiquée et généralement difficile d’accès, tout en générant un rendement attractif. Quant aux exchanges centralisés, ils gagnent en liquidité vendeuse, abaissent leurs taux de financement et renforcent leur compétitivité.

Deux observations viennent appuyer cette analyse. Premièrement, ce mécanisme n’est pas exclusif à Ethena. UXD dans l’écosystème Solana utilisait une approche similaire pour émettre son stablecoin. Toutefois, il a échoué avant de pouvoir intégrer efficacement la liquidité des exchanges centralisés. Outre l’inversion du cycle crypto qui a conduit à un environnement de faible taux de financement sur les contrats perpétuels, l’effondrement de FTX a également joué un rôle majeur. Deuxièmement, un examen attentif des investisseurs d’Ethena révèle une forte participation des exchanges centralisés, confirmant leur intérêt marqué pour ce modèle. Pourtant, malgré cet engouement, nous ne pouvons ignorer les risques associés !

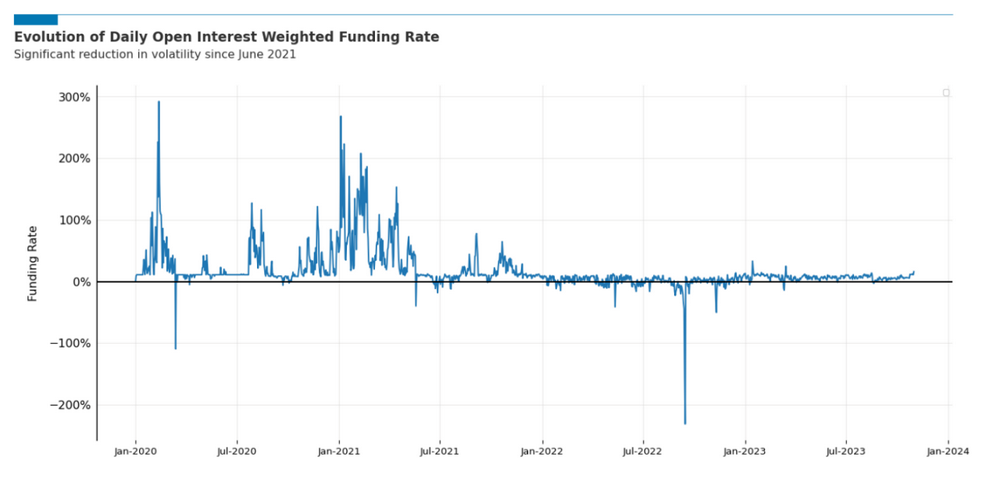

Les taux négatifs ne sont qu’un détonateur possible ; la base est la clé du spiral de la mort

Pour un protocole de stablecoin, la résilience face aux retraits massifs (bank run) est cruciale. Dans la plupart des analyses sur les risques d’Ethena, on souligne l’impact négatif d’un environnement de taux de financement négatif sur la valeur du collatéral d’USDe. Cependant, ces périodes sont généralement brèves. Des tests sur plusieurs cycles montrent que les taux négatifs sont rares et de courte durée, comme le confirme abondamment le rapport d’audit économique publié par Chaos Labs pour Ethena. De plus, la perte causée par les taux négatifs est progressive, car les paiements ont lieu toutes les 8 heures. Selon les simulations, même avec un taux extrême de -100 %, la perte maximale sur une période de 8 heures serait de 0,091 %. Au cours des trois dernières années, seules trois occurrences de taux négatifs ont été observées, chacune durant en moyenne 3 à 5 semaines : en avril 2022 (-3,3 % sur ~3 semaines), juin 2022 (-4,8 % sur ~3 semaines), et septembre 2022 (-17,9 % sur 5 semaines). Compte tenu des périodes de taux positifs qui compensent, Ethena dispose amplement de temps pour accumuler des réserves (Reserve Fund) afin de faire face à ces épisodes, réduisant ainsi le risque de voir le ratio de collatéral tomber sous 100 %. Par conséquent, je considère que le risque lié aux taux négatifs est souvent surestimé, voire peut être fortement atténué par des mécanismes adéquats. Il ne constitue, à mon sens, qu’un détonateur parmi d’autres pouvant potentiellement déclencher une ruée vers la sortie. Bien sûr, remettre en cause la validité statistique de ces projections sort du cadre de cet article.

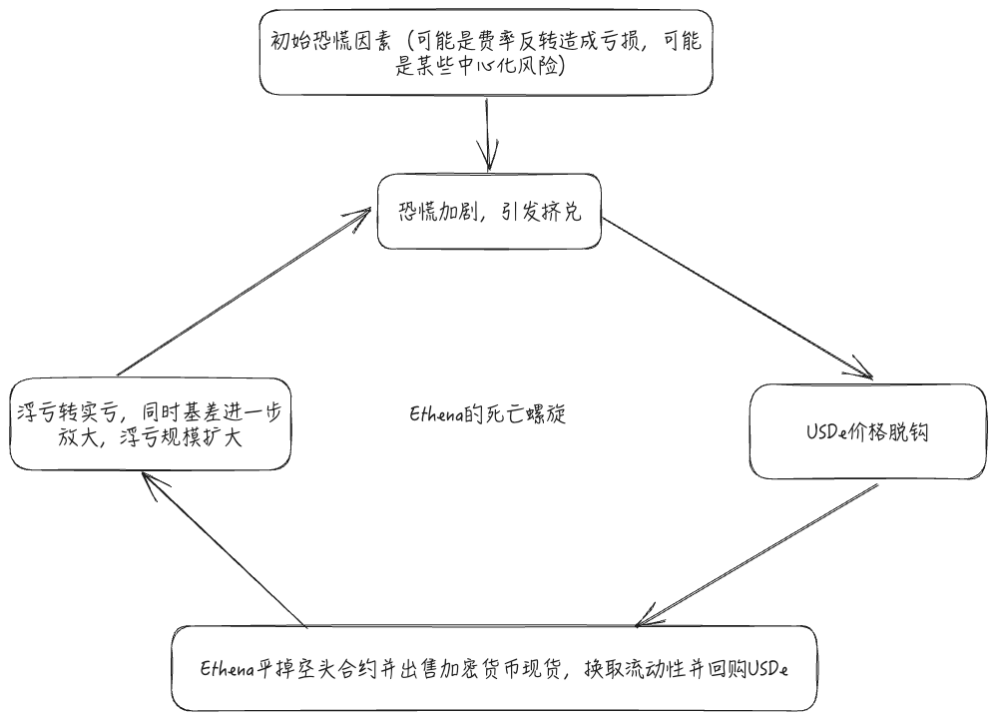

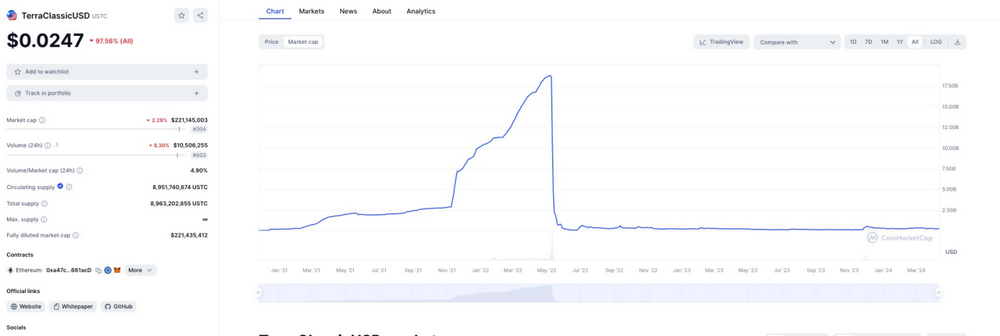

Cela ne signifie pas pour autant qu’Ethena soit à l’abri des tempêtes. Après avoir lu divers rapports officiels ou tiers, je pense que nous avons tous négligé un facteur critique : la base. C’est précisément là que réside la vulnérabilité fatale d’Ethena face à une ruée vers la sortie, voire la clé du « spiral de la mort ». Reprenons deux cas emblématiques de bank run sur des stablecoins : l’effondrement d’UST et la déstabilisation de USDC en mars 2023 après la faillite de Silicon Valley Bank. À l’ère actuelle des technologies numériques, la panique se propage à une vitesse fulgurante, déclenchant des vagues de retraits massifs en quelques heures ou jours. Cela impose une exigence stricte de liquidité immédiate aux protocoles de stablecoin. La plupart des protocoles répondent en détenant des actifs très liquides comme des obligations d’État à court terme, privilégiant la sécurité plutôt qu’un rendement maximal. En cas de crise, ils peuvent vendre rapidement ces actifs pour faire face aux retraits. Or, dans le cas d’Ethena, le collatéral est composé de cryptomonnaies volatiles et de leurs contrats à terme – une combinaison dont la liquidité dépend de deux marchés distincts. Lorsque l’émission d’USDe atteint une certaine échelle, la question cruciale devient : les marchés auront-ils assez de liquidité pour défaire rapidement cette stratégie d’arbitrage spot/futures et libérer des fonds lors d’une vague massive de rachats ?

Certes, la liquidité du collatéral est un défi pour tous les protocoles de stablecoin. Mais la conception d’Ethena introduit un mécanisme de rétroaction négative supplémentaire, augmentant considérablement le risque de spiral de la mort. Ce phénomène désigne une situation où une crise initiale amplifie elle-même la panique, provoquant des retraits encore plus massifs. Ici, le déclencheur est la base. Rappelons que la stratégie d’Ethena repose sur une vente de la base : détenir du spot tout en vendant à découvert un contrat perpétuel équivalent. Si la base s’élargit positivement (le prix du contrat augmente plus vite que le spot, ou baisse moins vite), le portefeuille subit une perte latente. En cas de ruée vers la sortie, les utilisateurs vendent massivement USDe sur le marché secondaire, créant une décote visible. Pour corriger cette décote, des arbitragistes doivent intervenir : fermer les positions courtes ouvertes et vendre les actifs collatéraux afin de racheter USDe sur le marché secondaire, réduisant ainsi l’offre en circulation. Mais cette liquidation transforme la perte latente en perte réelle, réduisant définitivement la valeur du collatéral. USDe pourrait alors devenir sous-collatéralisé. Pire encore, cette opération agrandit davantage la base : la clôture des positions courtes fait monter le prix du contrat, tandis que la vente du spot fait baisser le prix au comptant. Une base plus large accentue encore les pertes latentes d’Ethena, alimentant la panique, déclenchant de nouveaux retraits, et ainsi de suite jusqu’à un effondrement irréversible.

Ce spiral de la mort n’est pas une exagération. Même si les données historiques montrent que la base a tendance à revenir vers sa moyenne à long terme, ce constat ne suffit pas à écarter le risque. La tolérance des utilisateurs face aux fluctuations de prix d’un stablecoin est extrêmement faible. Un investisseur dans une stratégie d’arbitrage peut accepter une certaine volatilité, mais un utilisateur de stablecoin – dont les fonctions principales sont la préservation de valeur et le moyen d’échange – exige une stabilité quasi absolue. Même les stablecoins rémunérés, centrés sur le rendement, attirent inévitablement des utilisateurs peu informés, qui comprennent le produit uniquement à travers son nom (l’un des chefs d’accusation principaux contre DoKwon, fondateur d’UST, était justement une communication trompeuse). Ce type d’utilisateur est précisément celui qui déclenchera une ruée en cas de doute, et sera aussi le plus lourdement touché. Le risque est donc bien réel.

Bien sûr, si la liquidité côté vendeur sur les marchés à terme et côté acheteur sur le spot est suffisante, cette rétroaction négative peut être atténuée. Toutefois, compte tenu de l’échelle actuelle d’Ethena et de sa capacité exceptionnelle à attirer des dépôts grâce à ses rendements élevés, nous devons rester vigilants. Souvenons-nous qu’avec un taux d’intérêt de 20 % offert par Anchor, UST est passé de 2,8 à 18 milliards de dollars en seulement cinq mois. Pendant cette période, la croissance du marché des contrats à terme n’a certainement pas suivi un tel rythme. Il est donc raisonnable de penser que la taille des positions ouvertes par Ethena va croître de manière disproportionnée. Imaginez qu’Ethena détienne plus de 50 % des positions courtes sur le marché : sa liquidation créerait des coûts de friction énormes, car aucun autre acteur ne pourrait absorber un tel volume en peu de temps. Cela amplifierait encore davantage la base, rendant le spiral de la mort encore plus violent.

J’espère que cette analyse permettra de mieux comprendre les risques liés à Ethena. Gardons une saine crainte du risque et ne nous laissons pas aveugler par les hauts rendements.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News