Analyse approfondie de Pendle : fondamentaux et logique d'investissement derrière sa forte montée en puissance

TechFlow SélectionTechFlow Sélection

Analyse approfondie de Pendle : fondamentaux et logique d'investissement derrière sa forte montée en puissance

Pendle dépend actuellement du développement du secteur LRT, mais même ce seul secteur offre encore un potentiel de croissance de plusieurs ordres de grandeur.

Rédaction : MIIX Capital

*Ce rapport a été finalisé début mars 2024 et révisé début avril 2024

1. Points clés du rapport

1.1 Logique d'investissement et narration

Les opérations sur rendements en cryptomonnaie peuvent être très lucratives, mais les rendements réels réalisés par les investisseurs sont incertains, car la volatilité du marché des rendements dans l'écosystème crypto rend difficile toute prédiction précise des futurs taux de rendement.

Divers protocoles de rendement permettent aux investisseurs de tirer profit des revenus futurs, mais bon nombre de ces protocoles établis présentent des défauts pouvant fortement réduire les rendements. Pendle adopte une approche améliorée du trading de rendements afin d’optimiser le retour pour les investisseurs. Le projet vise à devenir « l’Uniswap du marché des taux d’intérêt ».

Les points forts de cet investissement incluent :

-

Une ampleur de marché considérable. Les swaps de taux d'intérêt, principalement dominés par les institutions, représentent environ 80 % du marché des produits dérivés, dont eux-mêmes captent 80 %. Bien que ce volume soit énorme, le secteur n’a été introduit sur blockchain que récemment par Pendle et en est encore à un stade très précoce.

-

Les performances globales de Pendle sont remarquables : son volume d’échanges, sa TVL (valeur totale verrouillée) et le cours de son jeton ont tous atteint des sommets historiques.

-

La montée des institutions vers le secteur du Staking est inévitable. Que ce soient les banques, hedge funds, fonds communs de placement, émetteurs d’ETF ou courtiers, tous ont besoin de couvrir leur risque lié aux taux d’intérêt.

-

La version v3 de Pendle introduira les produits dérivés traditionnels de taux d’intérêt sur la chaîne, s’ouvrant ainsi à un marché de l’ordre du millier de milliards de dollars. Nous attendons avec intérêt les performances futures de Pendle.

-

Pendle dépend actuellement du développement du secteur LRT. Ce dernier dispose encore d’un fort potentiel de croissance. Même si Pendle tire actuellement la majorité de ses activités du LRT, il pourrait progressivement réduire cette dépendance, car son modèle vise fondamentalement le marché global des swaps de taux. Cela nécessitera l’entrée d’institutions pour diversifier ses actifs sous-jacents, créant ainsi une interdépendance forte entre Pendle et les institutions — un indicateur de valeur importante pour l’investisseur.

1.2 Évaluation

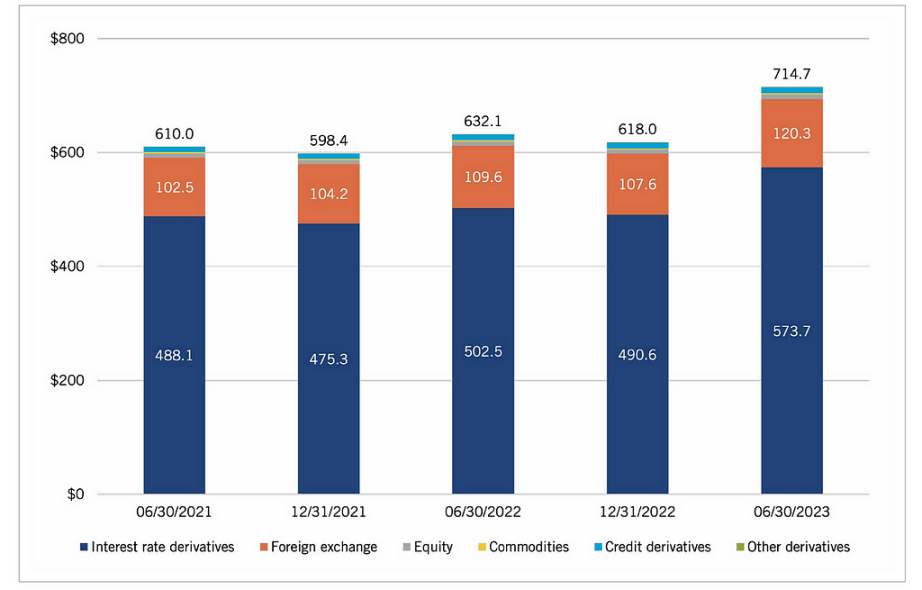

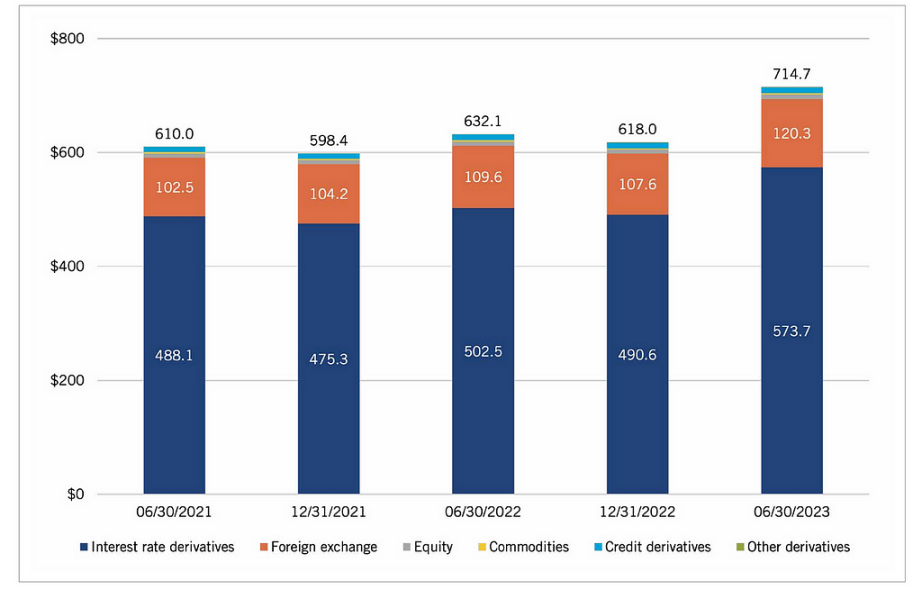

Dans TradeFi, les dérivés de taux d’intérêt occupent la majeure partie du marché des produits dérivés. Avec l’évolution continue de TradeFi, la taille globale du marché des dérivés augmente progressivement. Au 30 juin 2023, la position globale sur le marché des dérivés atteignait 714,7 billions de dollars américains, dont 573,7 billions concernaient les dérivés de taux, soit 80,2 % du total.

Sur blockchain, le marché des taux d’intérêt est encore à un stade très précoce. Avec l’intégration croissante du staking dans TradeFi, la demande devrait exploser.

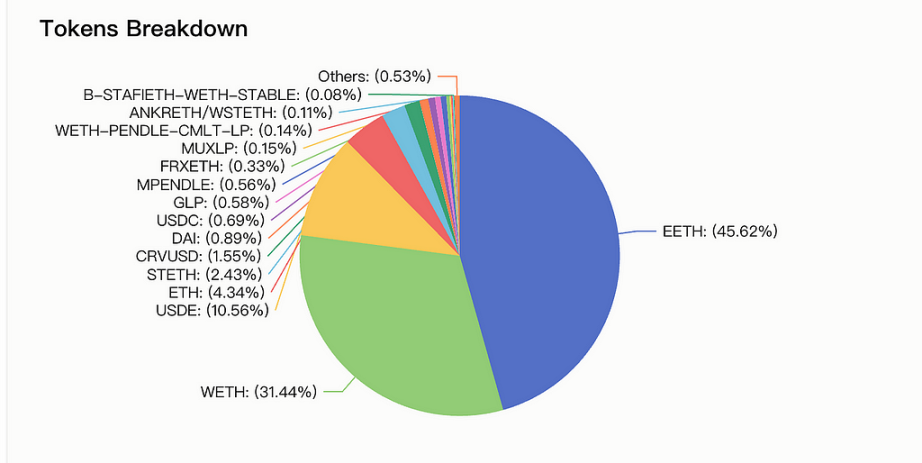

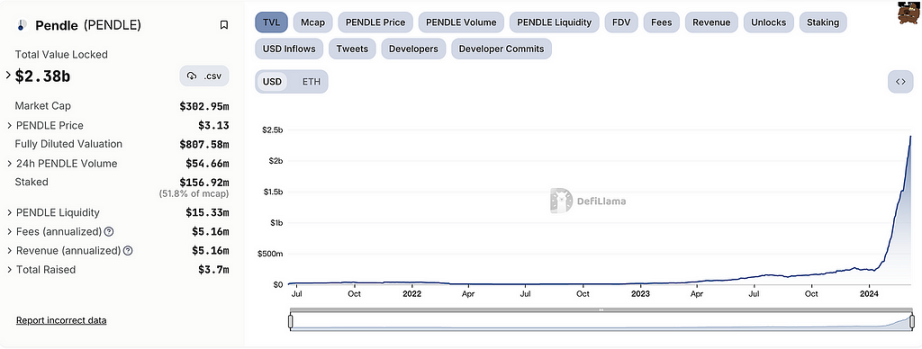

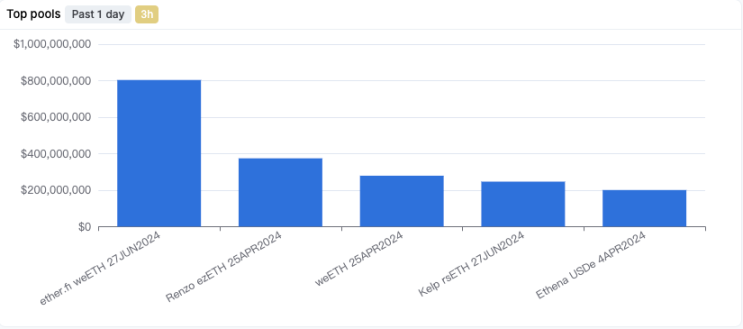

Actuellement, le prix du jeton Pendle a franchi ses précédents sommets, suggérant que sa capacité de croissance pourrait ne plus être limitée. Ses principaux actifs soutenus sont des LRT. Si la capitalisation boursière totale des projets LRT s’élève actuellement à 5,7 milliards de dollars, la TVL entrant dans Pendle atteint 2,37 milliards, notamment via EETH (ether.fi) et WETH.

Si la TVL globale des projets LRT augmente cinq fois, celle de Pendle pourrait également connaître une croissance similaire. Avec l’introduction prévue du marché traditionnel des taux d’intérêt en 2024 et l’arrivée de TradeFi, la demande pour lisser les courbes de rendement et couvrir les risques via Pendle augmentera davantage, offrant ainsi au projet un potentiel de hausse encore plus élevé.

1.3 Principaux risques

Risque de contrat intelligent : bien que Pendle ait fait auditer son code par plusieurs prestataires, des vulnérabilités non détectées pourraient toujours entraîner une perte totale de fonds.

Échec possible de l’approbation du ETF spot ETH, ce qui aurait un impact significatif sur l’avenir du staking dans TradeFi.

Des risques inconnus pourraient apparaître pour Pendle en cas de conditions de marché extrêmes.

Pendle dépend fortement du secteur LRT. En cas d’échec à étendre efficacement son champ d’activité, cela pourrait créer une exposition unique et donc un risque important.

En raison du grand nombre de types de jetons, la liquidité du protocole pourrait souffrir d’un manque sévère de liquidité pour les actifs de longue traîne, provoquant une concentration de liquidité. Cela limiterait la capacité à répondre aux besoins d’arbitrage riches des institutions, bien qu’il s’agisse d’un problème à long terme.

2. Informations générales sur le projet

2.1 Champ d'activité

Pendle est un projet blockchain spécialisé dans la tokenisation des rendements. Sa plateforme permet aux utilisateurs de bloquer les rendements futurs de leurs actifs cryptographiques et d’encaisser ces revenus à l’avance. Cette innovation offre non seulement une nouvelle source de revenus aux détenteurs de cryptomonnaies, mais introduit aussi davantage de liquidité et de flexibilité sur le marché des taux d’intérêt. Grâce à la technologie des contrats intelligents, Pendle permet une participation décentralisée et sécurisée à ce marché.

2.2 Équipe fondatrice

Fondé en 2021, l’équipe de Pendle est basée à Singapour et au Vietnam, comptant environ 20 membres inscrits sur LinkedIn.

TN Lee (X : @tn_pendle) : Co-fondateur. Ancien membre fondateur et responsable commercial chez Kyber Network, puis directeur d’une entreprise minière, RockMiner, exploitant environ 5 fermes minières. En 2019, il fonde Dana Labs, spécialisée dans les semi-conducteurs FPGA sur mesure.

Vu Nguyen (X : @gabavineb) : Co-fondateur. Ancien CTO de Digix DAO, projet axé sur la tokenisation d’actifs réels (RWA), co-fondateur de Pendle avec TN Lee.

Long Vuong Hoang (X : @unclegrandpa925) : Responsable technique. Diplômé en informatique de l’Université nationale de Singapour. A enseigné comme assistant à partir de janvier 2020, puis a rejoint Jump Trading en tant que stagiaire ingénieur logiciel en mai 2021. Il rejoint Pendle en janvier 2021 comme ingénieur en contrats intelligents, avant d’être promu responsable technique en décembre 2022.

Ken Chia (X : @imkenchia) : Responsable des relations institutionnelles. Diplômé de l’Université Monash. A travaillé comme stagiaire en banque d’investissement à CIMB, deuxième plus grande banque de Malaisie, puis comme expert en planification d’actifs chez JPMorgan Chase. Il entre dans l’écosystème Web3 en 2018 en tant que COO d’un exchange, et rejoint Pendle en avril 2023 comme responsable institutionnel, chargé du marché institutionnel — sociétés de trading propres, fonds cryptos, trésoreries de DAO/protocoles, family offices.

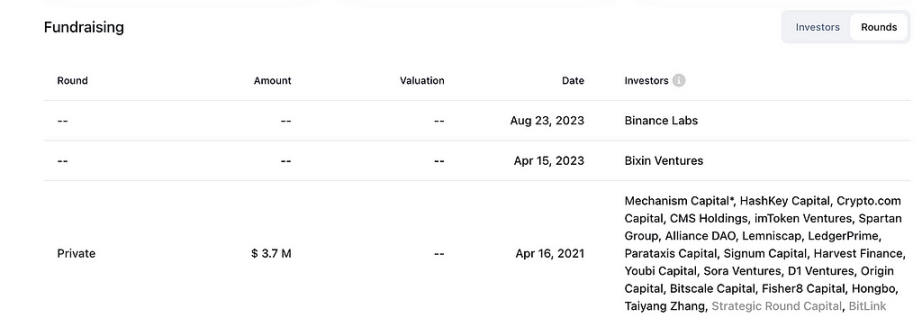

2.3 Investisseurs

Les principaux investisseurs du projet incluent Mechanism Capital, HashKey, Bixin Ventures et Binance Labs.

On peut identifier sur la chaîne des détenteurs tels que Spartan, Arthur Hayes, Hashkey, Alliance DAO et FalconX.

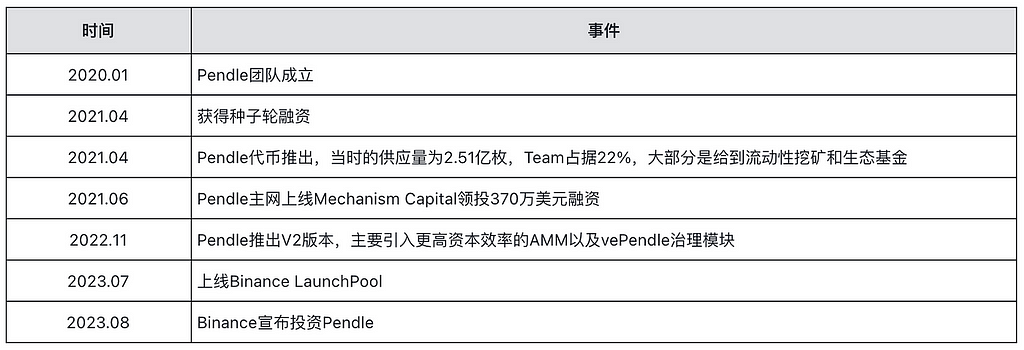

2.4 Feuille de route et historique du projet

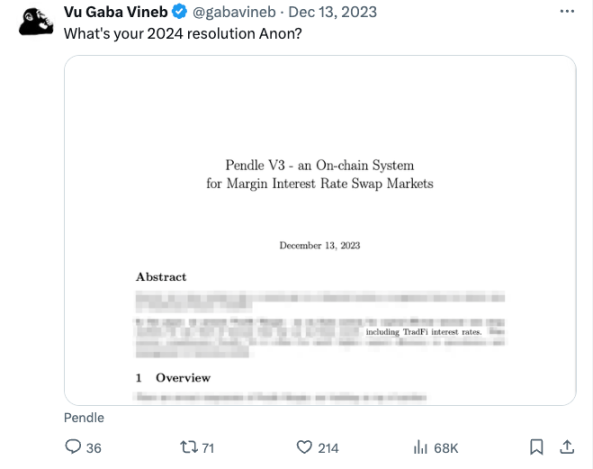

Selon un tweet du co-fondateur Vu Nguyen, la version v3 de Pendle sera lancée en 2024. Elle intégrera des produits dérivés traditionnels de taux d’intérêt, suscitant un vif intérêt de la part de TradeFi. Les détails techniques restent pour l'instant confidentiels.

3. Produits et activités

3.1 Données officielles (au 28 février 2024)

3.2 Données réseaux sociaux

3.3 Données communautaires

4. Analyse du projet

4.1 Code

Le code du produit a été audité par plusieurs organismes indépendants.

Le développement du code se poursuit à un rythme normal, avec une équipe de développeurs stable.

4.2 Produit

Pendle est un protocole de trading de rendements sans autorisation, permettant aux utilisateurs d’appliquer diverses stratégies de gestion de rendements. Son fonctionnement repose sur trois composantes principales : la tokenisation des rendements, le AMM de Pendle et vePendle.

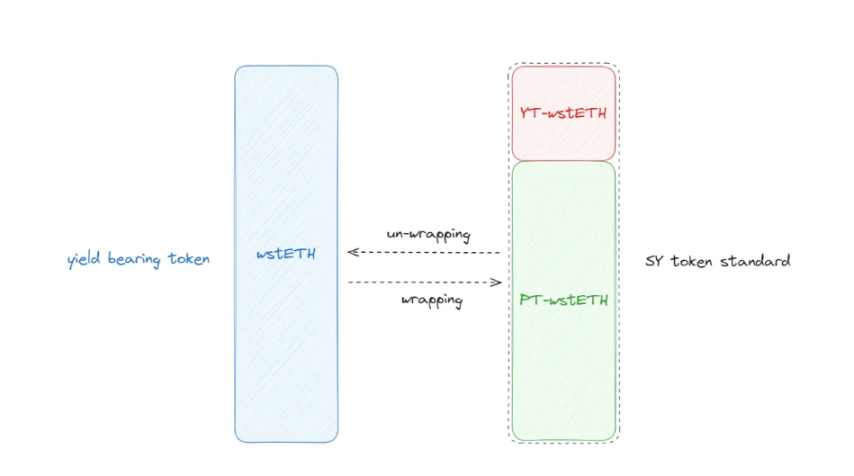

Tokenisation des rendements

Pendle innove en tokenisant les actifs générant des rendements selon la norme ERC-5115 : SY Token. Par exemple, stETH est emballé en SY-stETH, puis divisé en deux composants : PT (Principal Token, jeton principal) et YT (Yield Token, jeton de rendement).

-

Le PT ne génère aucun rendement, mais peut être échangé à l’échéance contre l’actif sous-jacent au ratio 1:1.

-

Le PT est comparable aux titres PO (principal only) ou obligations zéro-coupon dans TradeFi.

-

Le YT représente le flux de rendement jusqu’à l’échéance.

-

Le YT est analogue aux titres IO (interest only) dans TradeFi.

AMM de Pendle

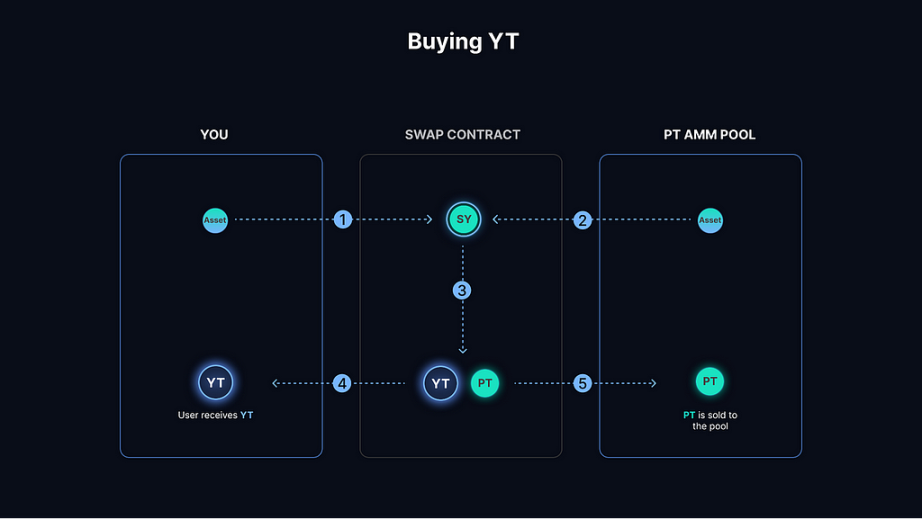

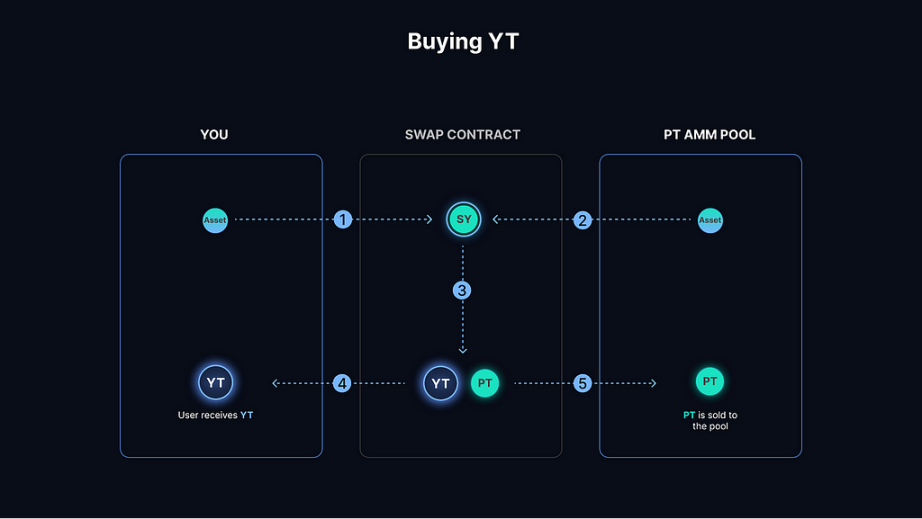

Les PT et YT peuvent être échangés via l’AMM de Pendle, cœur du protocole. Sur Layer2, Pendle utilise Redstone comme oracle. L’AMM permet un trading efficace des rendements en DeFi : les traders cherchant un rendement fixe achètent des PT, tandis que ceux spéculant à la hausse sur les rendements achètent des YT. Voici le processus pour acheter un jeton de rendement (YT) :

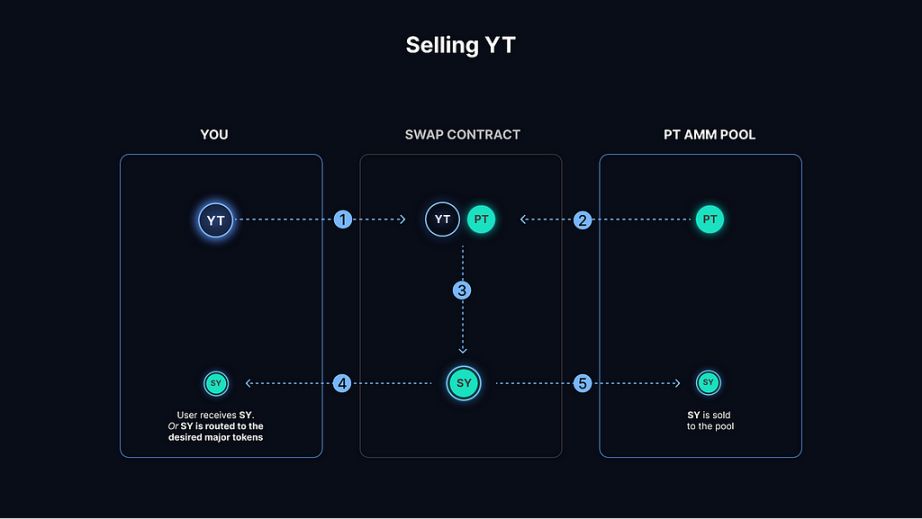

Processus pour vendre un jeton YT :

Dans les pools de swap, SY agit comme actif intermédiaire. Ainsi, les fournisseurs de liquidités (LP) doivent déposer des paires YT-SY ou PT-SY. SY représente un jeton de rendement standardisé, couvrant une large gamme d’actifs. Cette standardisation renforce l’attrait pour les investisseurs, offrant plus de flexibilité et d’accès à différents actifs, attirant ainsi davantage de participants et améliorant la liquidité. C’est pourquoi les pools LP utilisent SY comme actif pivot.

Les fournisseurs de liquidités gagnent des revenus via :

-

Les frais de swap générés par le pool

-

Les incitations en PENDLE

-

Les récompenses protocolaires provenant de l’actif sous-jacent (ex : $COMP, $AAVE)

La séparation entre le rendement (YT) et le principal (PT) permet aux investisseurs de trader et gérer indépendamment ces deux composantes. Ce mécanisme crée des dynamiques uniques de valorisation :

-

Séparation des revenus futurs : acheter un PT signifie renoncer aux rendements durant la période de détention, car ceux-ci ont été tokenisés sous forme de YT. Le prix du PT reflète donc cette absence de rendement, généralement vendu à escompte par rapport à la valeur complète de l’actif. Toutefois, ce YT ne représente les rendements que sur une durée définie.

-

Valeur temporelle et prise de risque : les investisseurs achètent des PT à escompte dans l’espoir que leur valeur remonte progressivement vers celle de l’actif sous-jacent à l’échéance. Cette anticipation prend en compte la valeur temporelle et le risque associé à la détention jusqu’au remboursement.

Exemple simplifié illustrant la remontée du PT vers la valeur de l’actif sous-jacent (ST) :

Conditions : Actif sous-jacent (ST) : obligation de 100 USD, taux annuel de 5 %, échéance dans un an. Prix initial du PT : 95 USD (à cause de la séparation du rendement).

Déroulement : Séparation du rendement : sur Pendle, le détenteur de l’obligation sépare rendement et principal, créant PT et YT. Comme YT capte les revenus futurs, le PT est initialement valorisé en dessous du prix complet. Passage du temps : à mesure que l’échéance approche, la valeur du PT augmente, car le marché anticipe le remboursement du principal. Remontée de la valeur : théoriquement, le PT doit tendre vers 100 USD à l’échéance.

Résultat : À l’échéance, le détenteur du PT peut l’échanger contre 100 USD. Bien que vendu initialement à 95 USD, sa valeur remonte progressivement vers 100 USD. Dans les échanges, les participants parient ou couvrent sur les taux futurs : vendre YT revient à lisser la courbe de rendement ou anticiper une baisse ; acheter YT exprime une anticipation haussière. Acheter PT revient à acquérir un actif à escompte, en anticipant une baisse des rendements.

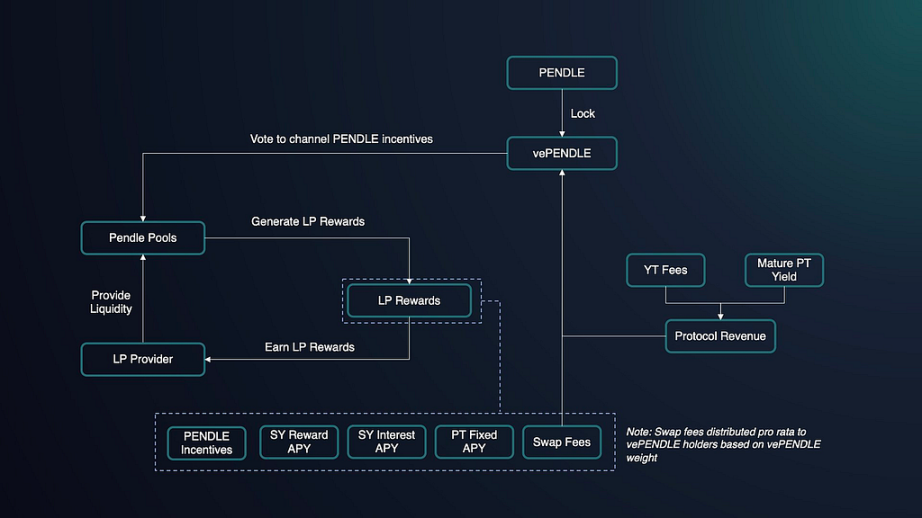

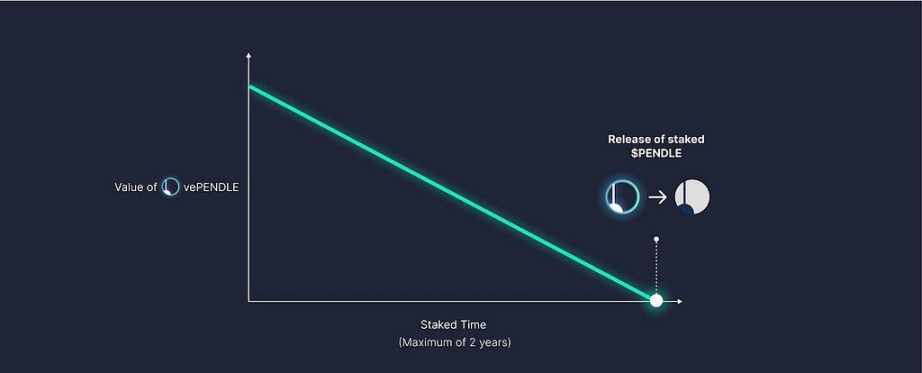

vePendle

vePendle est le système de gouvernance de Pendle, visant à introduire sur blockchain le marché des dérivés de taux d’intérêt de TradeFi :

-

Plus la durée de verrouillage du PENDLE est longue, plus la valeur vePendle est élevée.

-

La valeur vePendle diminue avec le temps, mais la durée de verrouillage peut être prolongée pour compenser cette décroissance.

-

Plus on possède de vePendle, plus on a de poids dans les votes. En votant pour un pool, on obtient 80 % des frais de swap générés par ce pool.

-

Les détenteurs de vePendle perçoivent aussi une part des revenus du protocole (frais de swap et frais YT).

4.3 Développement écologique et données

Grâce à la présence de jetons ST, l’écosystème de Pendle comprend notamment :

Penpie : Plateforme DeFi lancée par MagPie, offrant des incitations de rendement et de vePendle aux utilisateurs de Pendle.

Equilibria : Convertit les PENDLE inactifs en ePENDLE et génère des rendements via le coffre-fort ePENDLE.

Le graphique ci-dessus suit la quantité de PNP et EQB verrouillés sur Penpie et Equilibria, ainsi que leur propriété du jeton de gouvernance de Pendle (vePendle). Il illustre le niveau de contrôle exercé par les détenteurs de vlPNP et vlEQB sur le protocole Pendle. Ces détenteurs dirigent l’allocation de vePendle lors des propositions de gouvernance et des votes pondérés.

Penpie détient environ 12 millions de vePendle, Equilibria environ 7,7 millions. Avec un total de 32,7 millions de vePendle, Penpie contrôle donc ~36,7 % et Equilibria ~23,5 % du pouvoir de gouvernance de Pendle (données au mars 2024).

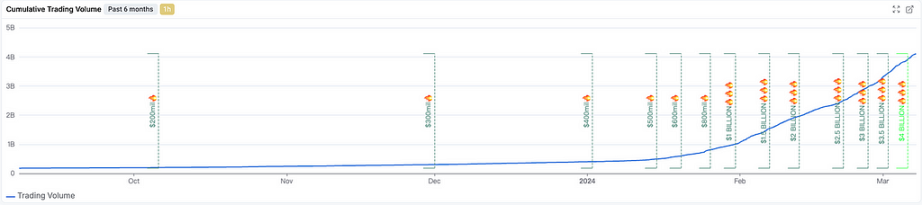

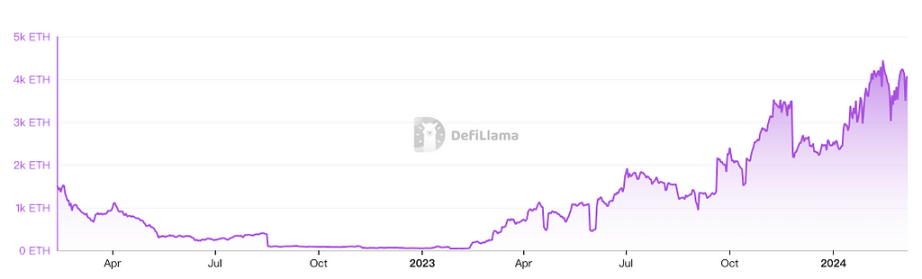

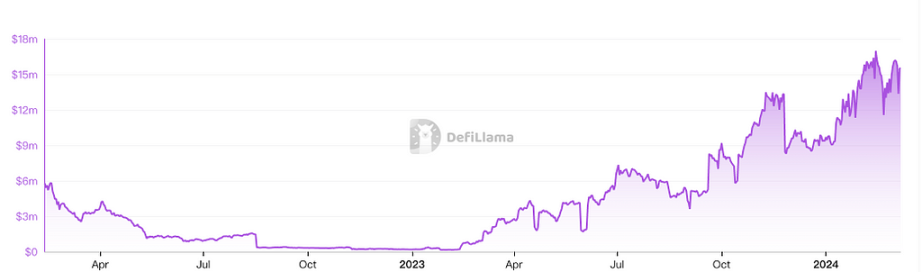

Le nombre et le volume des transactions sur le protocole Pendle augmentent régulièrement, reflétant une demande croissante pour les dérivés de taux à mesure que les projets DeFi (LSD, LSDFI, LRT, Restaking) se développent. Au 7 mars 2024, le volume cumulé dépasse 4 milliards de dollars, avec une tendance à la hausse.

Côté TVL, le protocole dispose de ses propres pools AMM, permettant l’échange de divers jetons SY, PT et YT. La TVL progresse aussi bien en termes de jeton qu’en dollar.

Avec la progression du staking, la demande pour Pendle devrait continuer d’augmenter, surtout avec l’arrivée potentielle d’institutions. De nombreuses institutions soulignent désormais les opportunités liées au rendement du staking Ethereum. Elles pensent qu’après l’approbation du ETF spot ETH, TradeFi pourra percevoir des rendements actifs tout en facturant des frais de garde aux déposants.

Les produits de type swap de taux comme Pendle deviendront alors très demandés. Fort de sa position de leader absolu, Pendle est naturellement placé pour intégrer les taux traditionnels sur la chaîne. Les institutions pourront alors exécuter des opérations de dérivés de taux directement sur blockchain, ouvrant la porte à des volumes potentiels de l’ordre du millier de milliards.

Actuellement, la liquidité des pools de Pendle s’améliore progressivement.

Les principaux pools sont dominés par des projets du secteur LRT. Avec la mise en circulation des jetons LRT et la popularité croissante du staking, ce segment deviendra un point central de l’industrie, affichant un fort taux de croissance. Actuellement, la TVL des principaux projets LRT est en hausse, ce qui profite directement à Pendle, dont les pools reposent largement sur ces actifs.

4.4 Taille du marché et potentiel

Les dérivés de taux d’intérêt (IDR) constituent la catégorie la plus échangée parmi les produits dérivés. Un dérivé est un titre dont le prix dépend d’un ou plusieurs actifs sous-jacents, dont la volatilité détermine sa valeur. Les actifs sous-jacents les plus courants incluent actions, obligations, matières premières, devises, taux d’intérêt et indices boursiers.

Dans TradeFi, les dérivés de taux occupent la majorité du marché. Avec le développement continu de TradeFi, la taille globale du marché des dérivés augmente. Au 30 juin 2023, la position totale atteignait 714,7 billions de dollars, dont 573,7 billions pour les dérivés de taux (80,2 %).

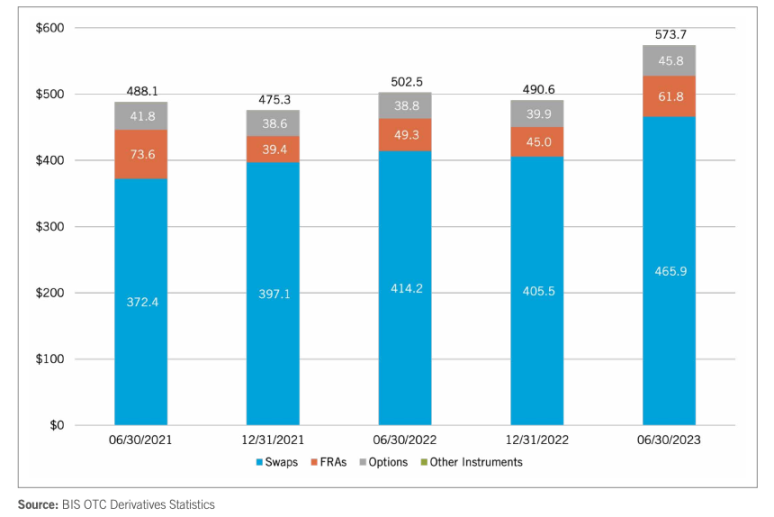

Parmi les dérivés liés aux taux, on distingue trois grandes catégories : swaps de taux, FRA (Forward Rate Agreements), options et autres outils. Dans les IDR traditionnels, les swaps de taux représentent environ 81,2 % du marché.

Dans TradeFi, les swaps de taux sont principalement dominés par les institutions, avec des volumes d’échanges énormes. Un swap de taux est un produit dérivé financier permettant à deux parties d’échanger leurs obligations de paiement d’intérêts. Généralement, cela implique un échange entre taux fixe et taux variable. Ces instruments sont largement utilisés par :

-

Banques et institutions financières : elles utilisent les swaps pour gérer leur risque de taux, ajuster la structure de leurs bilans et optimiser l’efficacité du capital. Elles servent aussi à l’arbitrage et à la couverture.

-

Entreprises : elles couvrent le risque de variation du coût de l’emprunt. Par exemple, une entreprise craignant une hausse des taux peut fixer ses charges d’intérêt via un swap.

-

Investisseurs et hedge funds : ils utilisent les swaps comme outil d’investissement ou de gestion des risques, spéculant sur les variations de taux ou couvrant d’autres positions.

-

Gouvernements et institutions publiques : elles gèrent le coût et le risque de leur portefeuille de dettes. Les swaps permettent d’aligner mieux les besoins de financement et les coûts de service de la dette.

-

Banques centrales : bien que ce ne soit pas courant, elles peuvent ponctuellement intervenir sur le marché des swaps pour influencer les taux courts dans le cadre de leur politique monétaire.

Dans le monde traditionnel, les dérivés de taux sont la plus grande catégorie de produits dérivés, et les swaps de taux représentent 82 % de ce segment. En revanche, sur blockchain, ce marché en est encore à ses balbutiements. Pendle, en tant que leader, se concentre spécifiquement sur les swaps de taux liés à Ethereum.

Avec l’arrivée progressive des institutions financières traditionnelles — telles que Grayscale, JPMorgan et BlackRock — intéressées par le staking Ethereum, de vastes opportunités d’arbitrage s’ouvrent dans TradeFi, renforçant ainsi l’intérêt stratégique pour Pendle.

Jetonisables actuels et leur capitalisation :

-

Jetons de staking liquide Ethereum (ex : wstETH) : environ 26 % des ETH sont actuellement mis en staking. Tous ces jetons sont tokenisables. La TVL totale des LSD est d’environ 59,7 milliards de dollars.

-

Jetons représentant des positions sur protocoles de prêt (ex : Compound ou Aave) : comme cDAI, qui génère un rendement annuel. Ce marché stable est vaste, avec une TVL d’environ 34,3 milliards.

-

Jetons de fournisseur de liquidité (LP) (ex : GLP de GMX) : presque tous les projets DeFi distribuent des rendements LP.

-

Jetons de re-staking liquide (LRT) et jetons de restaking : EigenLayer, Renzo Finance, etc., représentent actuellement une TVL combinée de 17 milliards de dollars.

Au total, le plafond de ce marché est extrêmement élevé. Avec l’entrée progressive des institutions, la demande pour Pendle ne fera que croître.

Cas d’usage institutionnels possibles :

-

Rendement fixe : par exemple, gagner un rendement fixe sur stETH.

-

Position haussière sur les rendements : par exemple, parier sur une hausse du rendement de stETH en achetant des YT.

-

Gagner plus sans risque supplémentaire : par exemple, fournir de la liquidité avec votre stETH.

Par exemple, dans le contexte du restaking sur EigenLayer, où le nombre de déposants augmente, les rendements futurs devraient probablement baisser. Dans ce cas, les utilisateurs peuvent vendre leurs YT maintenant, réalisant ainsi leurs rendements à un APY élevé. Pour les institutions, cela permet de verrouiller le rendement du staking pour se couvrir contre une chute future due à une activité moindre sur la chaîne.

5. Jeton

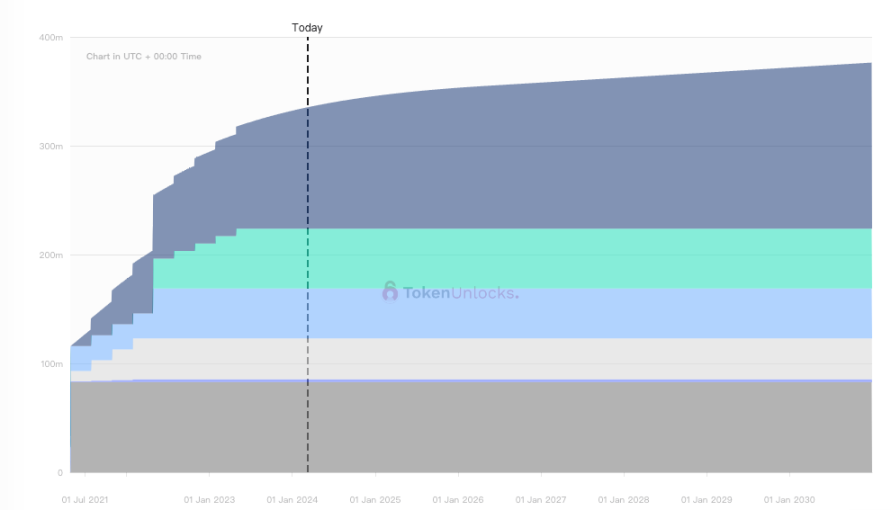

5.1 Offre totale et en circulation

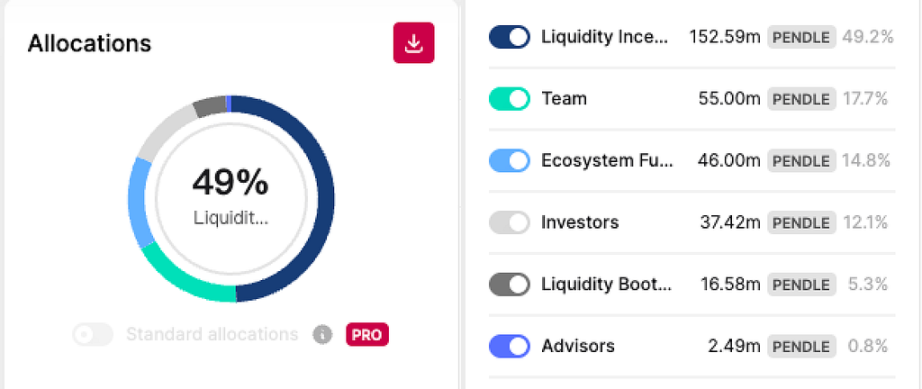

Au 7 mars 2024, selon Coingecko, l’offre totale du jeton s’élève à 258 446 028 unités, dont 96 950 723 en circulation. La capitalisation boursière est de 298 millions de dollars, avec une FDV de 790 millions. Les incitations de liquidité représentent 49,3 % du total, l’équipe 17,7 %, les investisseurs 12,1 %.

Les incitations de liquidité devraient se poursuivre jusqu’à fin 2030, avec une inflation annuelle supposée de 2 %, diminuant de 1,1 % par semaine jusqu’en avril 2026. Selon le calendrier de distribution, environ 270 millions de jetons seront en circulation d’ici le 1er mai 2025. Globalement, la croissance reste modérée, sans impact majeur sur le prix en période de marché haussier.

5.2 Économie du jeton

Le jeton PENDLE est principalement utilisé pour la gouvernance via vePendle. En verrouillant PENDLE, les détenteurs obtiennent des fonctionnalités améliorant l’utilité du jeton.

La valeur de ve

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News