21Shares Rapport : En quoi la quatrième halving du bitcoin est-elle différente ?

TechFlow SélectionTechFlow Sélection

21Shares Rapport : En quoi la quatrième halving du bitcoin est-elle différente ?

Bitcoin garde une nouvelle vitalité après la réduction de moitié.

Rédaction : 21Shares

Traduction : Peng SUN, Foresight News

TL;DR Les ETF américains sur le Bitcoin au comptant ont enregistré un afflux net supérieur à 10 milliards de dollars, détenant plus de 400 000 BTC, un volume dépassant déjà la production annuelle après la halving d'avril (environ 164 000 BTC). Le marché américain des ETF, évalué à 7 000 milliards de dollars, est quatre fois plus grand que celui de l'Europe ; un simple afflux de 1 % suffirait à doubler la capitalisation du Bitcoin. L'offre de Bitcoin diminue continuellement : les soldes des exchanges atteignent désormais 2,3 millions de BTC, un plus bas niveau en cinq ans. Les investisseurs à long terme (détention supérieure à 155 jours) ont réduit leurs positions de 14,9 millions à 14,29 millions de BTC, représentant près de 70 % de l'offre totale. En revanche, les détenteurs à court terme ont augmenté leurs réserves de près de 2,3 millions à 3,07 millions de BTC, soit une hausse de plus de 33 %. Bien que le Bitcoin ait atteint un nouveau sommet historique, les « baleines » détenant plus de 1 000 BTC n'ont pas vendu, témoignant de leur conviction quant à son fort potentiel de croissance. Comparé à mars et octobre 2021, où les baleines avaient vendu à 60 000 $ avant un nouveau record, l'actuel indicateur MVRV Z montre que les investisseurs accumulent activement ces dernières semaines, mais nous serions encore aux prémices du marché haussier. Actuellement, la moyenne de NUPL (Net Unrealized Profit/Loss) est de 0,6 : le marché n'est pas encore entré dans une phase de cupidité extrême. Cet afflux via les ETF devance les anticipations liées à la halving. Si l'on raisonne par analogie passée, une consolidation du prix du Bitcoin pourrait survenir dans les prochaines semaines. Le Bitcoin n'est plus seulement une réserve de valeur : les Ordinals, les jetons BRC-20 et les solutions Layer 2 renforcent la demande et élargissent ses cas d'utilisation.

En avril 2024, le Bitcoin connaîtra sa quatrième halving. Historiquement, les 12 mois suivant chaque halving ont été marqués par une forte performance. Cette fois toutefois, la halving semble différente. À cette occasion, Foresight News traduit les points clés du rapport de 21Shares sur la halving du Bitcoin afin d’analyser en profondeur les impacts de l’événement de 2024 sur le marché du Bitcoin, l’industrie minière et l’écosystème global.

Quel impact a le cycle quadriennal de halving du Bitcoin ?

Pourquoi une halving tous les quatre ans ?

Bien que nous ne sachions pas pourquoi Satoshi Nakamoto a fixé un cycle de quatre ans, ce dernier coïncide avec des événements majeurs comme les élections présidentielles américaines, introduisant ainsi une incertitude sur les marchés. Étant donné l’impact considérable de la politique budgétaire américaine sur l’économie mondiale, la halving du Bitcoin peut être perçue comme un mécanisme destiné à stabiliser le système financier traditionnel en période de transition politique.

Certes, cette concordance n’est pas parfaite, mais elle pourrait constituer un repère psychologique comparable aux cycles économiques classiques, aux élections ou aux grands événements sportifs.

Comment la halving influence-t-elle le prix du Bitcoin ?

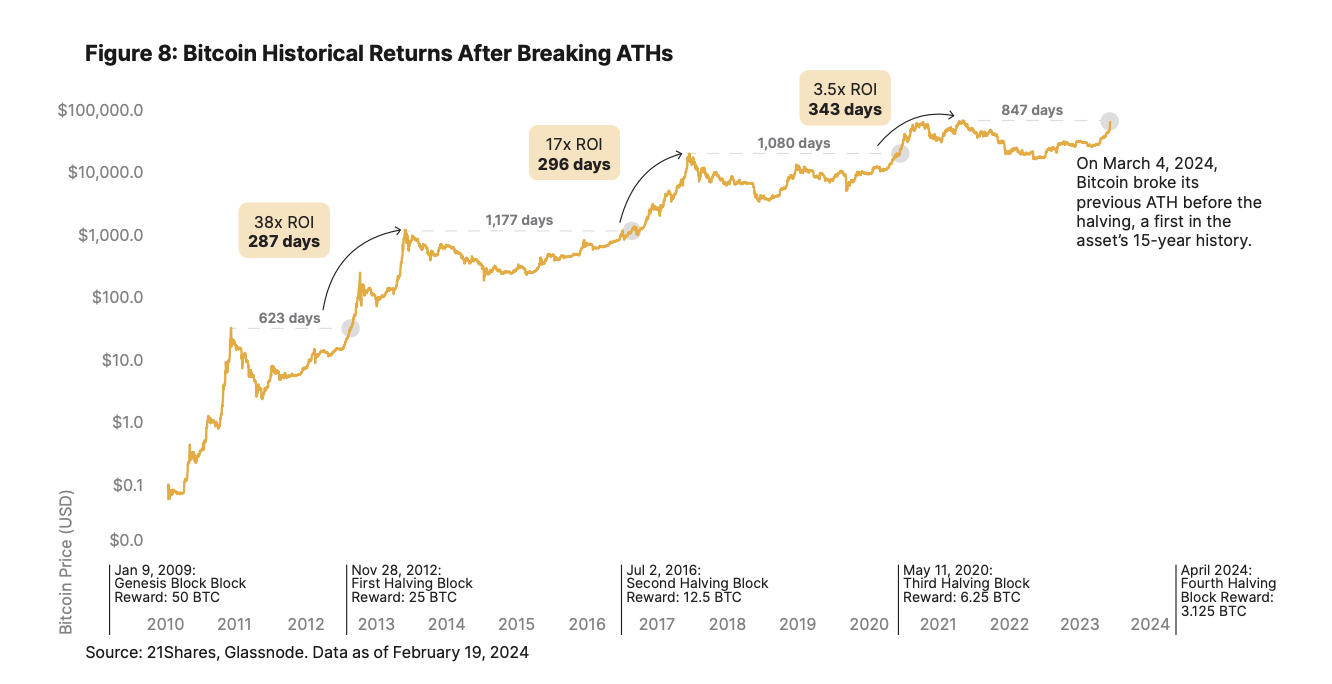

L’effet de la halving sur le prix du Bitcoin diminue progressivement : chaque cycle successif connaît une croissance moindre. Après la première halving, le prix a grimpé d’environ 5 500 % ; après la seconde, d’environ 1 250 % ; lors du cycle actuel, il s’élève à environ 700 %.

Autrement dit, la croissance stable du Bitcoin au fil des ans indique une maturation du marché. Les hausses explosives sont souvent associées à la spéculation, tandis qu’une croissance plus soutenue reflète davantage de stabilité et d’adoption, à l’instar de l’or ou d’autres actifs traditionnels.

Toutefois, un facteur majeur distingue ce cycle : la demande exogène générée par les ETF, qui a permis au Bitcoin de franchir son précédent sommet historique avant même la halving. Cela pourrait engendrer une dynamique de croissance inédite. Cet effet pourrait également découler d’un choc d’offre, comme nous l’expliquerons plus loin.

Quel impact la halving a-t-elle sur les mineurs ?

La halving affecte les mineurs sous plusieurs aspects : réduction de la récompense par bloc, modifications de la rentabilité et des coûts opérationnels, bien que cela dépende fortement du prix du Bitcoin à ce moment-là.

Par exemple, même si la récompense par bloc diminue, le prix du Bitcoin peut augmenter en compensation. Des entreprises comme Marathon ou Core Scientific peuvent opter pour un refinancement afin d’éviter l’arrêt de leurs équipements miniers.

Les mineurs ne sont pas nécessairement pénalisés. Si certains quittent le réseau, la difficulté de minage baisse, réduisant les coûts électriques et rendant le minage plus rentable. Dès lors, de nouveaux mineurs peuvent revenir, augmentant ainsi la puissance de calcul. En revanche, certains pourraient vendre leurs BTC. Nous analyserons plus en détail cette pression potentielle de vente à l’aide d’indicateurs alternatifs.

Que font les mineurs avant la halving ?

Le dépôt de BTC par les mineurs vers les exchanges est un indicateur clé. Généralement, les mineurs vendent du BTC pour couvrir leurs frais opérationnels (électricité, matériel, etc.). Toutefois, durant ce cycle, les volumes de vente des mineurs sont inférieurs à ceux observés précédemment.

En février 2024, les mineurs ont déposé en moyenne 127 BTC par jour sur les exchanges, soit près de 70 % de moins que lors du cycle précédent : entre février et mars 2020, ce chiffre était de 417,4 BTC. Il convient toutefois de noter que les mineurs doivent payer leurs frais en dollars, et la hausse du prix du Bitcoin suite à l’approbation des ETF explique en partie la baisse des ventes.

Effet de la halving : la boussole du cycle quadriennal du Bitcoin

Historiquement, les 12 mois suivant une halving ont toujours été très positifs. En moyenne, le Bitcoin met 172 jours après la halving pour dépasser son précédent ATH, puis 308 jours supplémentaires pour atteindre le sommet du cycle.

Cependant, le fait que le Bitcoin évolue déjà près de son ATH suggère que ce cycle pourrait se comporter différemment. Traditionnellement, le prix du Bitcoin était inférieur de 40 à 50 % par rapport au précédent pic quelques semaines avant la halving. De plus, février 2024 a vu la meilleure performance mensuelle de l’histoire du Bitcoin.

En quoi ce cycle de halving est-il différent ?

Cette halving du Bitcoin semble différente des précédentes, avec une adoption institutionnelle croissante et un élargissement constant des cas d’utilisation. Examinons la situation actuelle de l’offre et de la demande pour mieux comprendre ces différences.

Côté demande : la pression d’achat des ETF

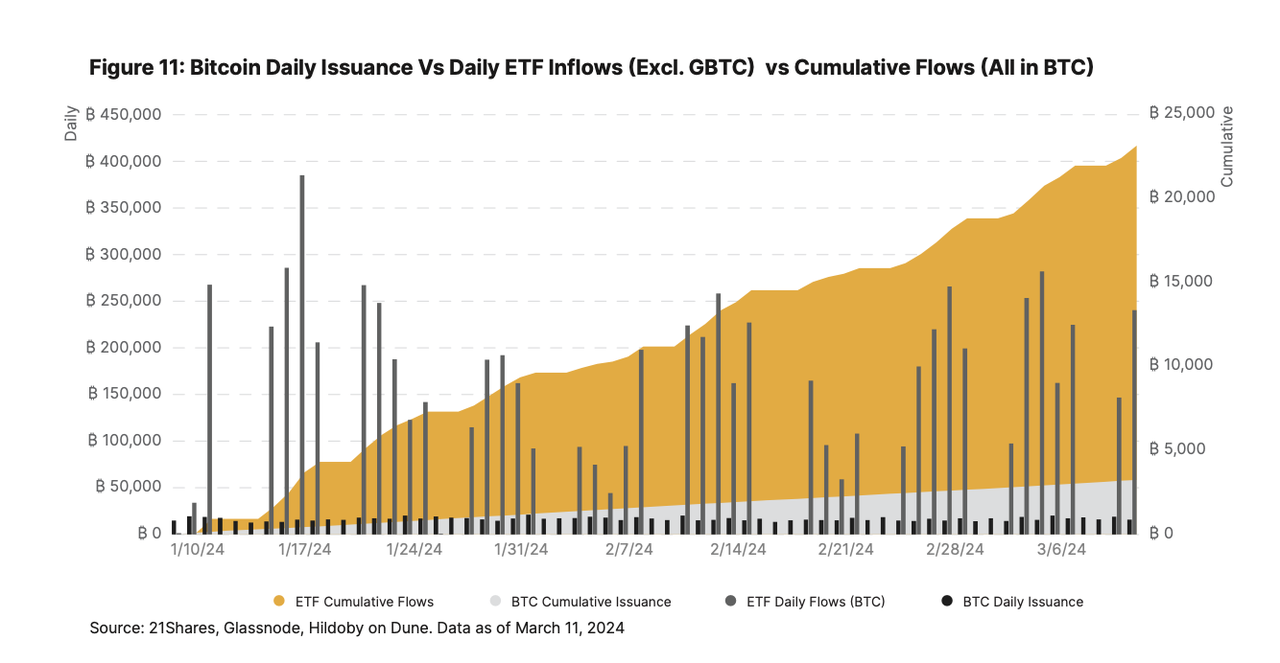

Alors que le Bitcoin poursuit sa hausse ces dernières semaines, l’intérêt des ETF américains sur le Bitcoin au comptant ne cesse de croître, ayant déjà attiré plus de 10 milliards de dollars d’afflux nets. Cela correspond à un apport moyen de 2 500 BTC par jour (environ 150 millions de dollars), soit trois fois la production quotidienne actuelle (900 BTC), et près de 5,5 fois après la halving (450 BTC).

Comme illustré ci-dessous, les ETF détiennent désormais plus de 400 000 BTC, un montant supérieur à la production annuelle post-halving (environ 164 000 BTC). En outre, selon la moyenne de liquidité élevée et des actifs liquides de Glassnode, combinée à l’offre détenue par les détenteurs à court terme et aux soldes des exchanges, la demande actuelle représente environ 4,5 % de l’offre disponible de Bitcoin, soit environ 4,7 millions de BTC.

Par ailleurs, le marché américain des ETF, estimé à 7 000 milliards de dollars, est quatre fois plus important que celui de l’Europe. Avant l’approbation des ETF, 77 % des gestionnaires d’actifs hésitaient à investir dans le Bitcoin. Aux États-Unis, les conseillers financiers enregistrés gèrent environ 114 000 milliards de dollars d’actifs et sont tenus d’attendre 90 jours après le lancement d’un produit avant d’y investir. Ainsi, un simple engagement de 1 % de ces fonds dans le Bitcoin entraînerait un afflux massif, doublant sa capitalisation et exacerbant la tension sur l’offre.

Actuellement, des institutions telles que Wells Fargo et Merrill Lynch proposent déjà des ETF Bitcoin au comptant à certaines clientèles en gestion de patrimoine, tandis que Morgan Stanley évaluerait l’intégration de fonds Bitcoin sur sa plateforme de courtage. Cetera figure parmi les premières sociétés de gestion de patrimoine à avoir officiellement adopté une politique sur les ETF Bitcoin, signe d’une nouvelle vague de demande en cours.

Côté offre : une liquidité croissante

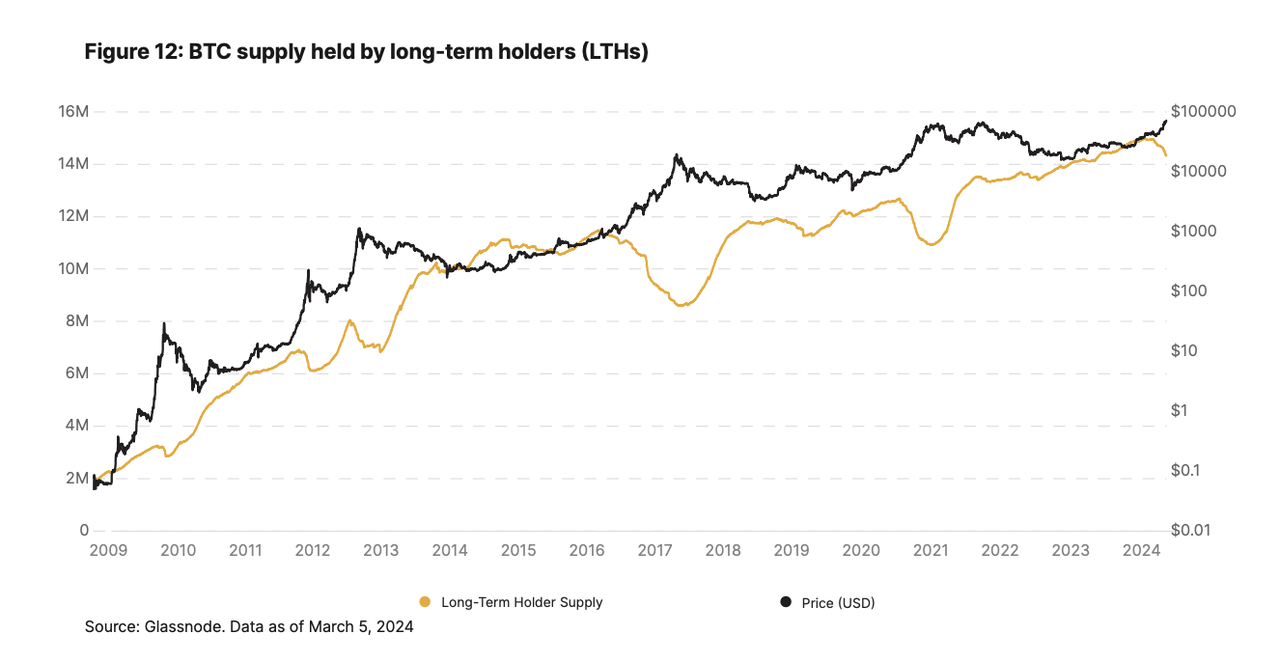

Les investisseurs détenant du Bitcoin depuis plus de 155 jours font preuve d’une grande fidélité. Le nombre de BTC détenus par les investisseurs à long terme a atteint un sommet historique en décembre (14,9 millions), avant de reculer à environ 14,29 millions aujourd’hui (près de 70 % de l’offre totale).

-

À l’instar des cycles 2017/18 et 2020/21, les détenteurs à long terme vendent progressivement leurs positions à des niveaux élevés depuis l’approbation des ETF.

-

Toutefois, malgré une baisse de 4 % des réserves des détenteurs à long terme (de 14,9 à 14,29 millions de BTC), celles des détenteurs à court terme ont bondi de près de 2,3 à 3,07 millions de BTC, soit une hausse de plus de 33 %. Un équilibre émerge entre ces deux groupes, phénomène typique du début d’un marché haussier post-halving, mais ici devancé par la demande exogène des ETF, neutralisant ainsi les forces du marché.

-

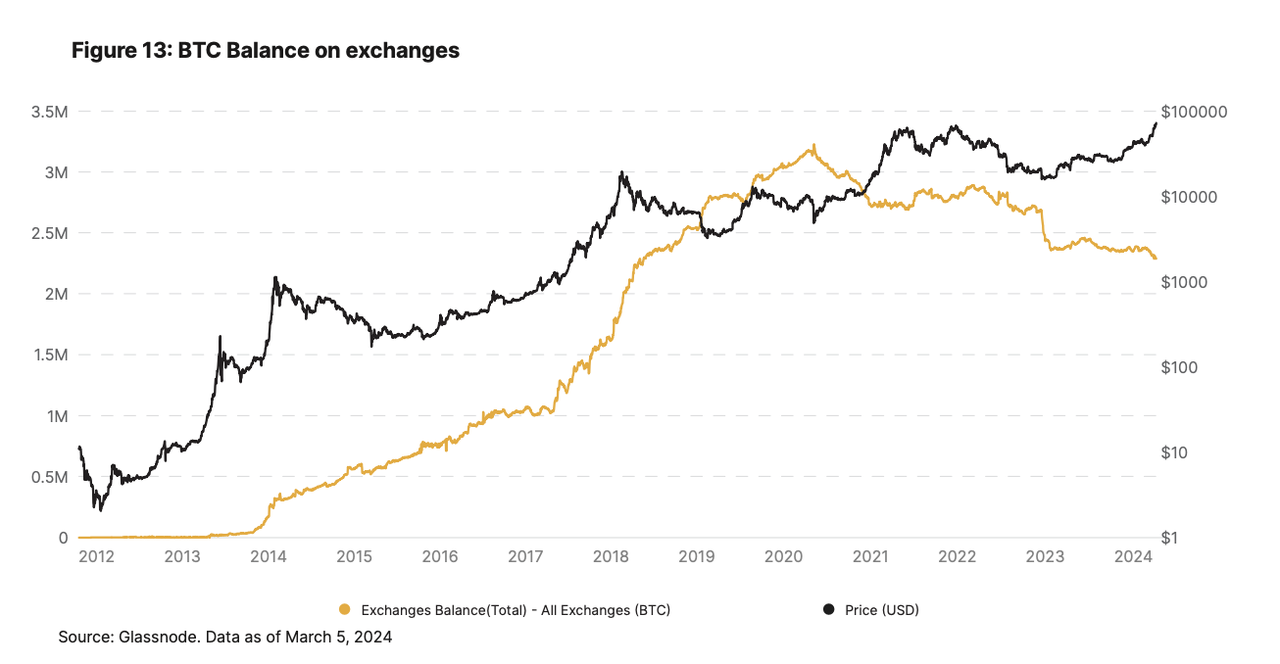

Dans ce contexte, les soldes de BTC sur les exchanges ont atteint un plus bas niveau en cinq ans, à 2,3 millions, confirmant une raréfaction rapide de l’offre disponible.

-

Si cette tendance persiste, la liquidité de l’offre de Bitcoin continuera de diminuer, posant les bases d’une possible explosion parabolique due à une tension structurelle sur l’offre.

Évolutions on-chain avant la halving

Ratio Valeur de Marché / Valeur Réalisée (MVRV - Z Score)

Le ratio MVRV évalue la valorisation du Bitcoin en comparant sa capitalisation actuelle à sa valeur réalisée, c’est-à-dire la somme totale payée pour tous les BTC en circulation, représentant ainsi le coût moyen d’acquisition. Le Z Score normalise cet indicateur en mesurant l’écart-type par rapport à la moyenne historique. Si la capitalisation excède largement la valeur réalisée, cela suggère une survalorisation, signal historique de retournement baissier, et inversement.

Actuellement, le MVRV Z Score du Bitcoin est d’environ 3, contre environ 6 en février 2021. Comparé aux précédents cycles, le Bitcoin semble légèrement décalé. La croissance significative du prix réel se traduit par un MVRV moyen de 2,4 sur les 30 derniers jours, contre 1,07 en moyenne sur les mêmes périodes des trois cycles précédents. Cela indique que les investisseurs accumulent récemment, car le prix réalisé reflète le dernier prix d’achat de chaque BTC. Bien que le MVRV soit élevé par rapport à ses moyennes historiques, il suggère néanmoins que nous serions encore au stade initial d’un marché haussier. L’approbation des ETF aurait devancé les anticipations, faisant passer le prix du Bitcoin au-delà des seules dynamiques spéculatives liées à la halving.

Profit/Perte Non Réalisé Net (NUPL)

On observe une tendance similaire avec l’indicateur NUPL, qui mesure la rentabilité des détenteurs en comparant la capitalisation actuelle à leur coût d’achat initial. C’est un excellent indicateur de sentiment de marché : 0 signifie une peur extrême, 1 une cupidité extrême.

Actuellement, la moyenne du NUPL est de 0,6, montrant que la cupidité n’a pas encore atteint son paroxysme, contrairement à la période février-mars 2021 (moyenne de 0,7) lorsque le Bitcoin a gravi vers 60 000 $.

Toutefois, en comparant le NUPL actuel avec les deux mois précédant les trois halvings antérieures, on constate une montée progressive de l’euphorie. Le NUPL moyen actuel est de 0,6, contre 0,42 en moyenne lors des précédents cycles. Cela conforte notre hypothèse : l’afflux via les ETF devance les mouvements attendus post-halving. Si l’on raisonne par analogie historique, une consolidation du Bitcoin est probable dans les prochaines semaines.

Les données on-chain indiquent donc que ce cycle se distingue déjà légèrement, avec une courbe potentiellement décalée vers la gauche.

La halving coïncide avec une structure de marché favorable

Bien que 2024 soit l’année de la « halving », celle-ci coïncide aussi avec d’autres facteurs favorables, créant un mix dynamique d’offre et de demande :

-

Amélioration du contexte macroéconomique : la Fed a maintenu ses taux inchangés lors de ses deux dernières réunions. Selon l’outil CME FedWatch, les marchés anticipent une probabilité de 39 % d’une baisse des taux d’ici juin 2024, et de 51,9 % d’ici décembre. Toutefois, des données contradictoires sur l’inflation maintiennent une certaine incertitude.

-

Pression d’achat des ETF : l’approbation des ETF Bitcoin au comptant aux États-Unis transforme durablement la structure du marché. Depuis leur lancement, ils ont attiré plus de 10 milliards de dollars d’afflux nets, détenant désormais plus de 400 000 BTC — soit plus de 240 % de la production annuelle post-halving.

-

Rareté accrue due aux détenteurs à long terme : si l’impact de la halving ne suffisait pas, les détenteurs à long terme (investisseurs n’ayant pas transféré leurs BTC depuis au moins 155 jours) détiennent désormais environ 14,29 millions de BTC, soit près de 70 % de l’offre en circulation (au 15 mars 2024).

-

Le Bitcoin bat des records, mais les baleines restent confiantes : malgré la forte hausse depuis l’arrivée des ETF, les détenteurs de plus de 1 000 BTC n’ont pas profité de la hausse. Même à 60 000 $ — seuil auquel les baleines avaient vendu en mars et octobre 2021 avant un nouveau record — elles continuent d’accumuler, signe qu’elles croient encore en un fort potentiel de croissance. À ce jour (1er mars), 99,6 % de l’offre circulante est en profit, et pourtant l’optimisme domine.

-

En résumé, tous ces éléments convergent vers une orientation globalement haussière pour la plus grande cryptomonnaie. Notre conclusion est que ce cycle pourrait effectivement être différent. Bien sûr, le Bitcoin reste un actif volatil sujet à des corrections, mais les conditions sont réunies pour entamer un nouveau marché haussier.

Après la halving

On pense souvent que le Bitcoin n’a plus que de la valeur de stockage, mais il garde une vitalité nouvelle après la halving.

Sur le plan fondamental, des innovations comme les Ordinals et les jetons BRC-20 stimuleront la demande et élargiront les cas d’utilisation du Bitcoin. Cela est crucial car cela permettra aux mineurs de survivre grâce aux frais de transaction, alors que la récompense par bloc continuera de diminuer jusqu’en 2140. Étant donné la taille limitée des blocs du Bitcoin, une hausse de la demande entraîne automatiquement une augmentation des frais de transaction.

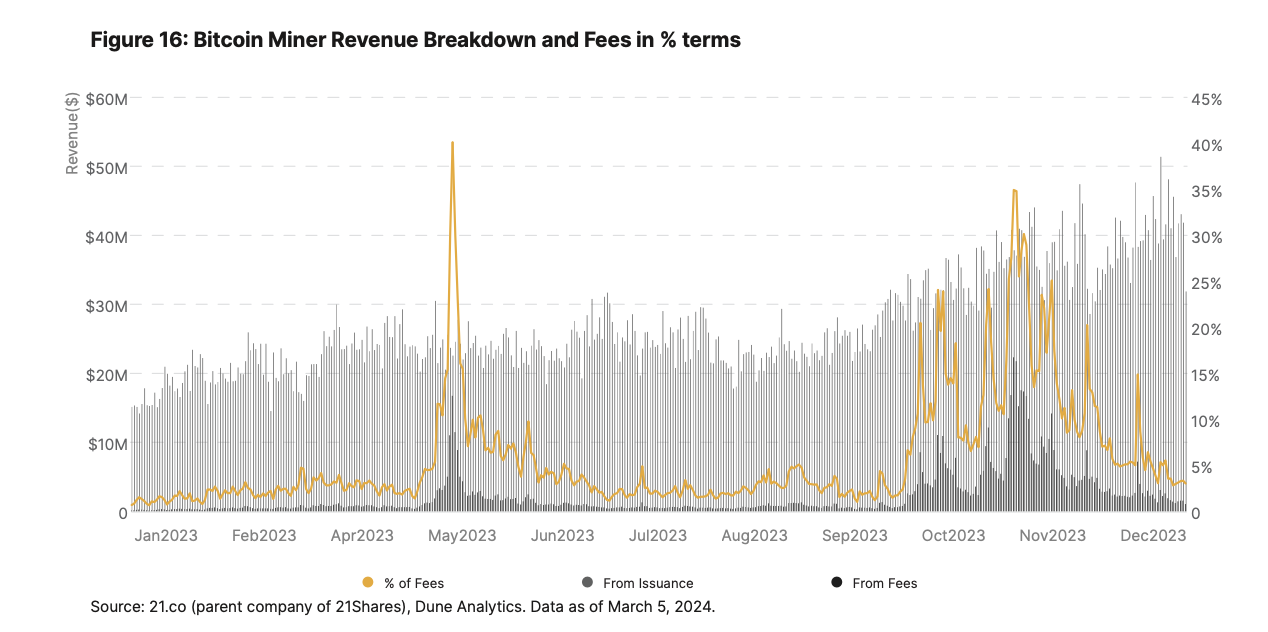

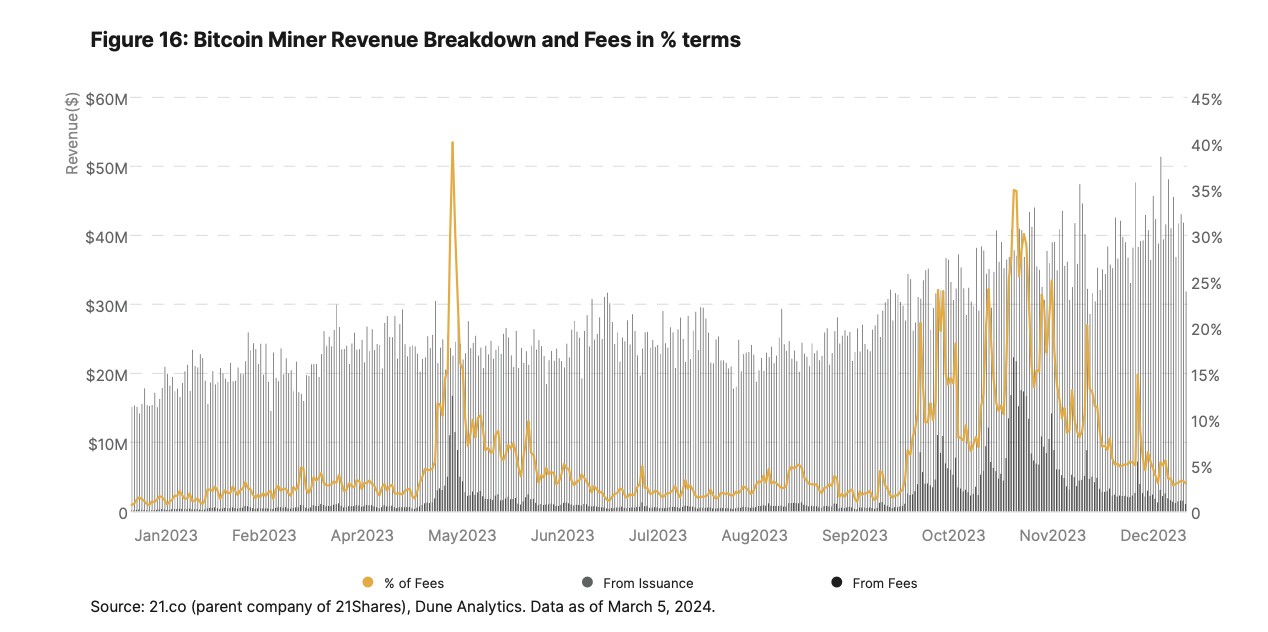

En 2023, les revenus des mineurs provenant des frais de transaction sont passés de 0,73 % au début de l’année à plus de 30 % en décembre, atteignant parfois plus de 15 millions de dollars par jour. Cette hausse des frais pourrait pénaliser les petites transactions, accélérant ainsi l’adoption de réseaux comme Lightning Network ou Stacks, des solutions Layer 2 du Bitcoin.

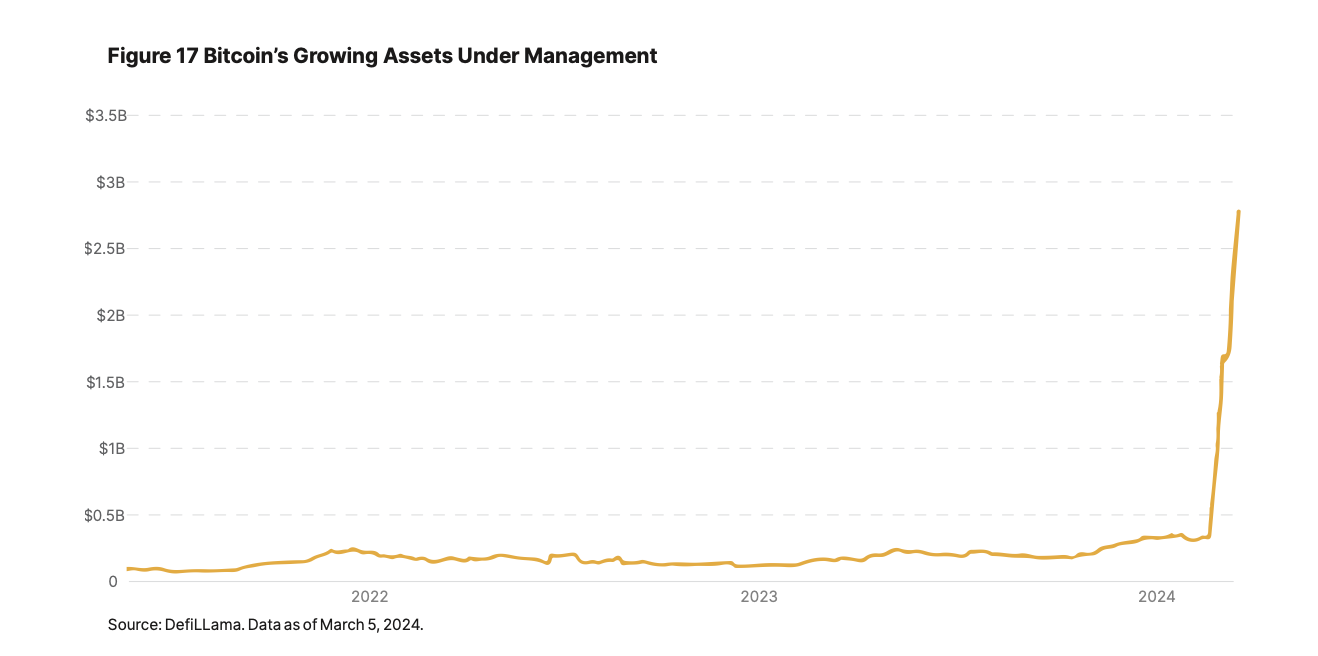

L’évolutivité du Bitcoin attire désormais l’attention. À l’instar des premières solutions Layer 2 d’Ethereum (Arbitrum, Optimism, Polygon, etc.), des projets spécialisés dans l’évolutivité du Bitcoin émergent, proposant divers schémas de scaling basés sur les Optimistic Rollups et zkRollups. Bien que leur succès à long terme reste incertain, ils pourraient libérer davantage d’utilités pour le Bitcoin, voire permettre une croissance massive similaire à celle d’Ethereum. À noter : sous l’impulsion de deux nouveaux Layer 2, la TVL (valeur verrouillée) du Bitcoin a explosé par 7 en mars, atteignant 2,7 milliards de dollars, se hissant parmi les six principaux réseaux. Enfin, de décembre 2023 à février 2024, le Bitcoin a capté 33 % du volume total des NFT (2,76 milliards de dollars), juste derrière Ethereum (3,99 milliards) et devant Solana (1,2 milliard), démontrant l’impact majeur des Ordinals sur le réseau.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News