Deux mois après l'approbation des ETF Bitcoin au comptant : les données en chaîne révèlent une pénurie de BTC

TechFlow SélectionTechFlow Sélection

Deux mois après l'approbation des ETF Bitcoin au comptant : les données en chaîne révèlent une pénurie de BTC

Cet article analyse brièvement le marché du BTC sous l'angle de l'offre et de la demande ainsi que de la répartition sur le marché, à partir des données on-chain provenant d'OKLink, CryptoQuant et Glassnode.

Auteur : Hedy Bi, Institut OKLink Research

Début mars, la Réserve fédérale américaine (FED) a publié son rapport semestriel sur la politique monétaire. Alors que les anticipations d'une baisse des taux en juin montent en puissance, le prix de l'or atteint son plus haut niveau de l'année 2024. Un jour plus tard seulement, le BTC établit un nouveau record historique de capitalisation boursière. L'approbation des ETF Bitcoin au comptant peut être considérée comme une étape charnière ; deux mois plus tard, les acteurs financiers accélèrent la maturation du marché cryptographique, rendant ce dernier encore plus complexe.

Toutefois, en tant qu'indicateur « honnête » reflétant la réalité du marché, les données en chaîne révèlent une polarisation croissante parmi les investisseurs. Comme mentionné précédemment par l'Institut OKLink Research dans « Approbation imminente des ETF Bitcoin au comptant : Les États-Unis ne lâcheront pas facilement ! », « un nouveau marché est en gestation, tandis que l’ancien marché s’affermit davantage ».

Cet article analyse brièvement le marché du BTC à partir des données en chaîne provenant d'OKLink, CryptoQuant et Glassnode, en se concentrant sur la l'offre, la demande et la distribution du marché du BTC.

I. Analyse de l'offre et de la demande du BTC selon les données en chaîne

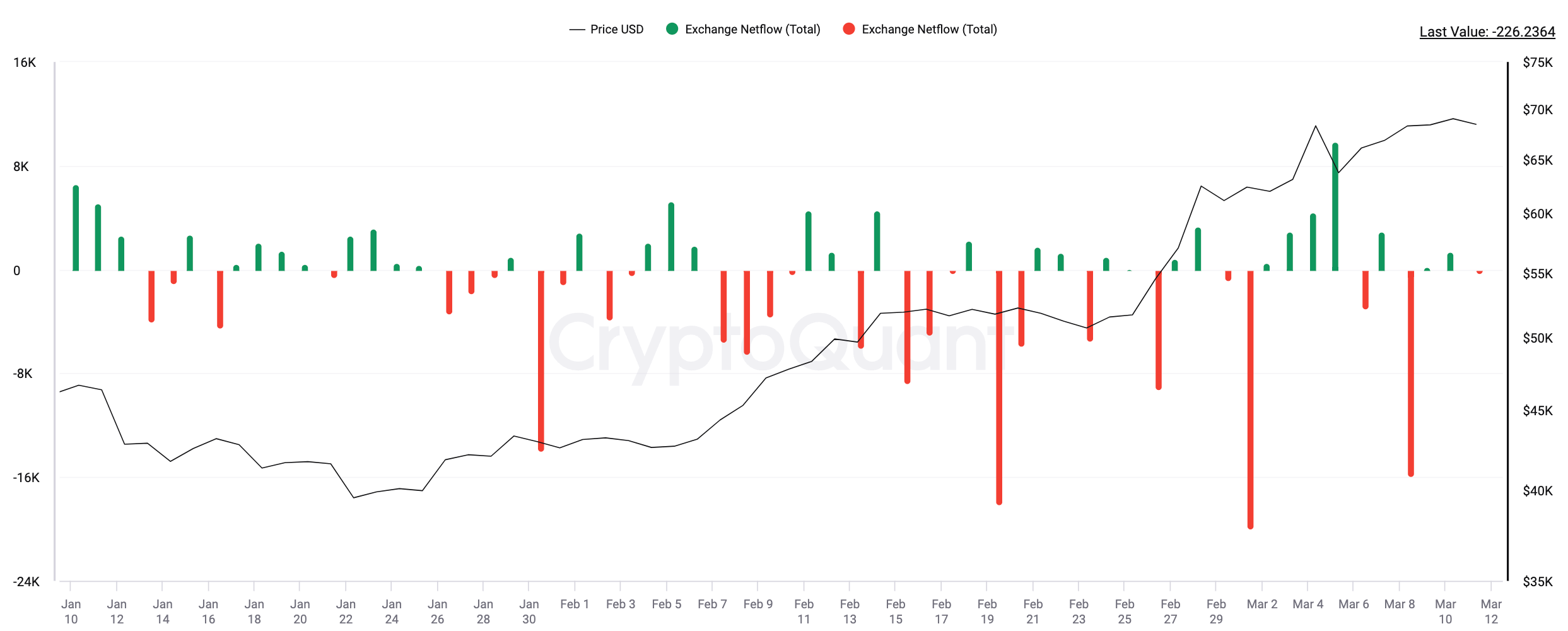

Du côté de l'offre, selon les données de CryptoQuant disponibles au moment de la publication, plus de 30 plateformes centralisées détiennent moins de BTC qu’auparavant, avec un retrait total d’environ 71 934 BTC.

Graphique : Entrées/sorties nettes de BTC sur les plateformes centralisées du 11 janvier au 10 mars 2024 (en unités : BTC)

Source des données : CryptoQuant

Par ailleurs, on observe également une vente continue de la part des mineurs, principalement pour liquider leurs positions avant la prochaine halving. À cette occasion, la récompense minière passera de 6,25 BTC à 3,125 BTC. Au moment de la publication, les portefeuilles liés aux mineurs ont connu une sortie nette d’environ 8 530 BTC depuis l’approbation des ETF. Cela signifie qu’au total, environ 80 464 BTC ont été retirés du marché via ces deux canaux principaux que sont les bourses et les mineurs. Ce calcul prend déjà en compte les sorties nettes, qui représentent la différence entre la demande de stockage des mineurs et la quantité réelle de BTC extraite.

Graphique : Entrées/sorties nettes de BTC depuis les adresses de portefeuilles des mineurs depuis le 11 janvier 2024 (en unités : BTC)

Source des données : CryptoQuant

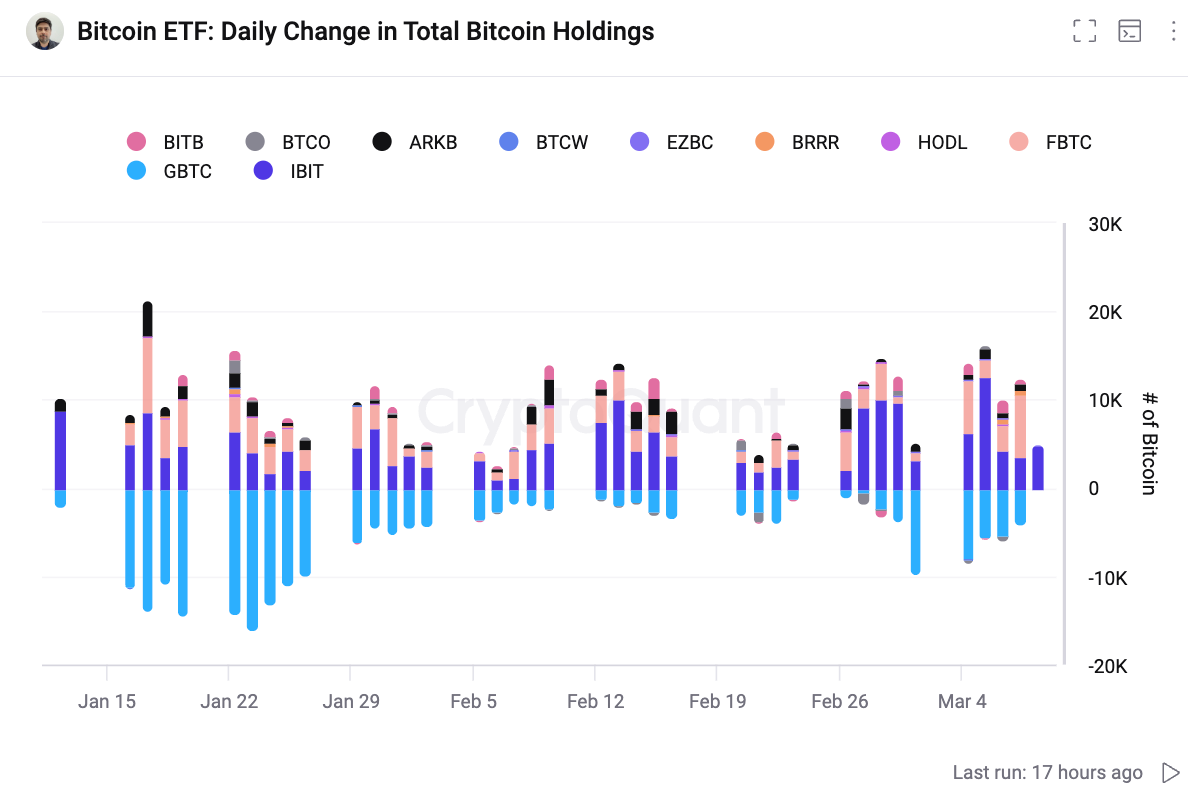

Du côté de la demande, malgré les discussions constantes sur les ventes massives de BTC par Grayscale, en raison des écarts entre sources de données et des délais variables dans la mise à jour des ETF au comptant par différentes institutions, nous estimons ici, à partir d’une combinaison de données CryptoQuant et Farside, que les flux entrants via les ETF Bitcoin au comptant ont atteint un total cumulé de 9,594 milliards de dollars américains. Par rapport au moment où les ETF ont été autorisés à négocier, les entrées nettes totales atteignaient environ 176 396 BTC au cours de la séance clôturée du 8 mars. Un seul canal – les ETF Bitcoin au comptant – a suffi à créer une situation de pénurie sur le marché du BTC, avec un déficit actuel estimé à plus de 95 000 BTC. Toutefois, la véritable source d’approvisionnement en BTC provient des mineurs. Même si d'autres canaux existent, tels que les sorties des bourses, ils ne constituent pas une source durable d’offre.

Graphique : Entrées/sorties nettes des ETF Bitcoin au comptant depuis le 11 janvier 2024 (en unités : BTC)

Source des données : CryptoQuant

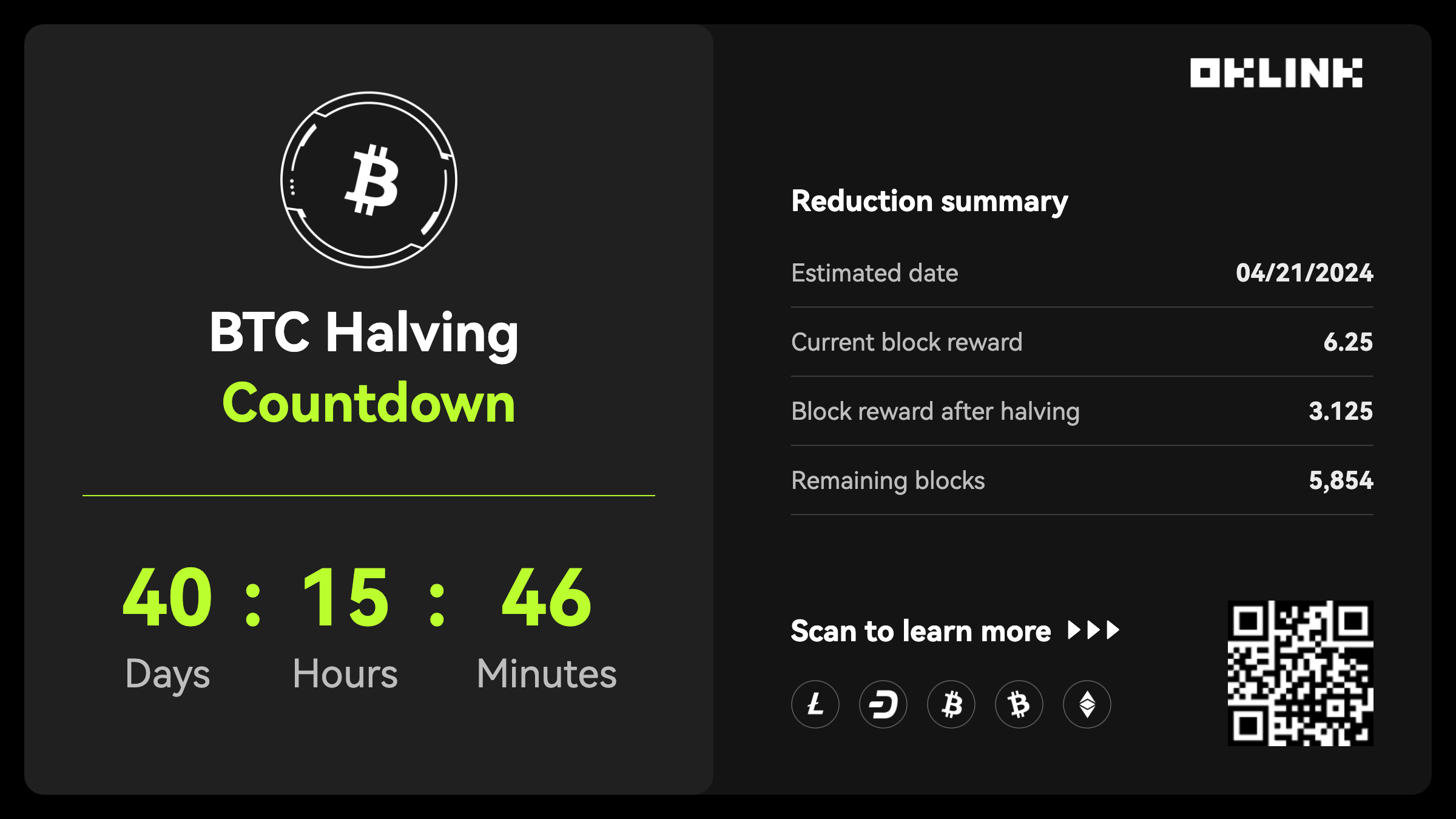

Dans environ 44 jours, l’événement de halving du BTC divisera par deux la nouvelle offre générée. Conformément à la conception du BTC : chaque fois que 210 000 blocs sont minés, la récompense est divisée par deux, jusqu’à ce que la récompense atteigne zéro vers 2140, marquant la fin complète de l’émission du BTC, dont l’offre totale finale sera fixée à 21 millions d’unités.

En outre, contrairement aux précédents halvings, un développement innovant majeur est apparu dans l’écosystème BTC : les inscriptions (« inscriptions »). Selon les données Dune, les frais générés par cette innovation ont déjà atteint 6 290 BTC, constituant ainsi une partie significative des revenus des mineurs. À l’avenir, avec le développement d’applications innovantes sur l’écosystème BTC et l’amélioration de sa scalabilité grâce aux solutions de couche 2, les revenus des mineurs devraient augmenter. Cela atténuera la pression sur les mineurs de vendre leur BTC pour couvrir leurs coûts d’extraction, ce qui signifie que la situation de l’offre diffère des précédentes halvings : la pression vendeuse diminue, et les mineurs préfèrent désormais accumuler plutôt que d’alimenter activement le marché en offre.

Graphique : Aperçu du halving du BTC au 11 mars à midi

Source des données :OKLink

II. Distribution du marché du BTC : transfert vers la chaîne

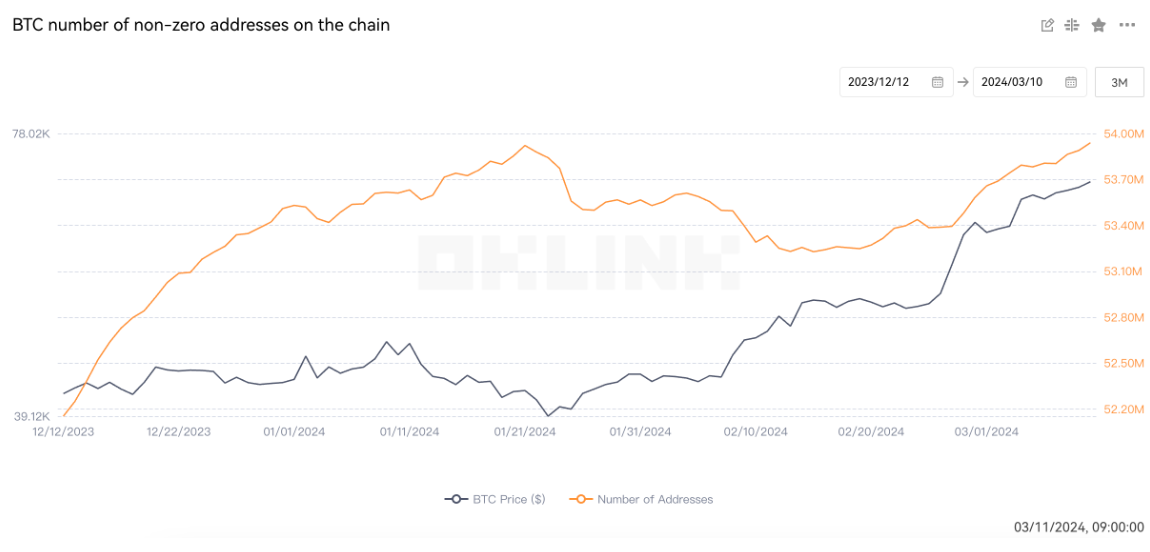

Si l’on suppose que la majorité des nouveaux investisseurs entrent sur le marché via les ETF Bitcoin au comptant, alors les adresses non nulles en chaîne peuvent être considérées comme dominées par les anciens investisseurs. Selon les données d’OKLink, le nombre d’adresses non nulles augmente nettement, indiquant une hausse du nombre d’adresses stockant des actifs, et non simplement créé pour des interactions ponctuelles. On observe donc clairement des signes de transferts de BTC.

Graphique : Nombre d’adresses portefeuilles détenant des actifs BTC au cours des trois derniers mois

Source des données : OKLink

Des mouvements d’actifs plus précis peuvent être suivis en temps réel via les explorateurs de blockchain, notamment les gros transferts. Selon les données d’OKLink, la fréquence des gros transferts de BTC a augmenté ces derniers jours.

Graphique : Transferts importants d’actifs sur la blockchain BTC

Source des données : OKLink

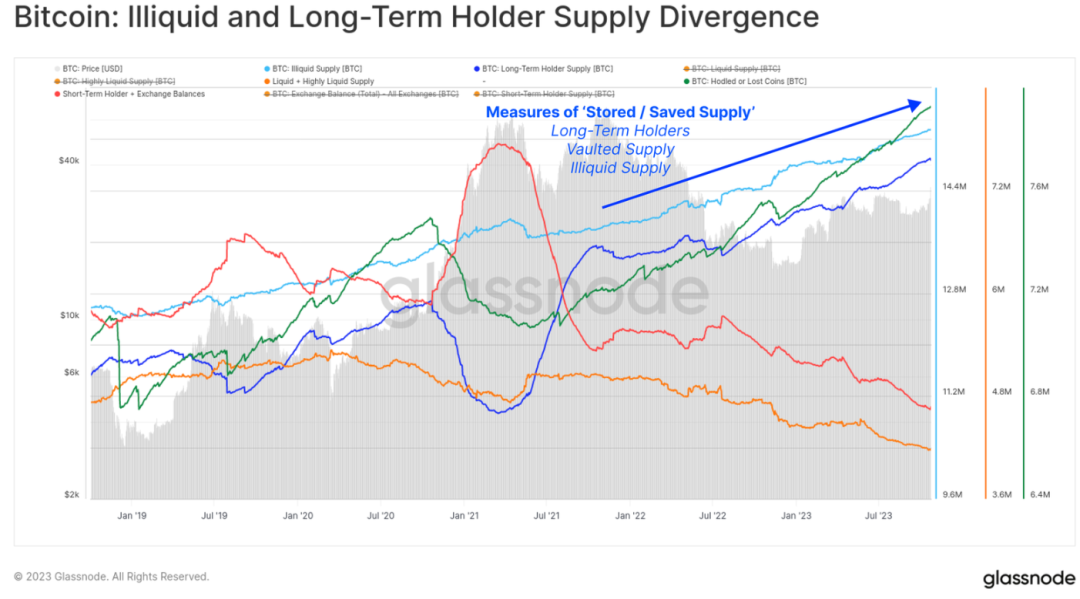

Selon les statistiques de Glassnode, la quantité de BTC transférée vers un stockage à long terme augmente à un rythme de 180 000 BTC par trimestre, soit le double de la quantité nouvellement extraite. Ce changement vers une détention à long terme resserre davantage l’offre disponible du BTC et pourrait renforcer sa base de prix à l’approche du halving.

Graphique : Divergence entre l’offre illiquide et celle des détenteurs à long terme

Source des données : Glassnode

Les détenteurs à long terme qui transfèrent leurs actifs en chaîne montrent une tendance à l’expansion, tant en nombre d’adresses qu’en volume financier. Selon un récent rapport de Glassnode, le taux de verrouillage du BTC destiné à l’investissement à long terme dépasse désormais de plus de 200 % la nouvelle offre. Cela signifie que, même si de nouveaux BTC continuent d’être extraits, un volume bien plus important est conservé par les investisseurs plutôt que vendu ou échangé.

III. Comparaison avec les ETF sur or ? La rareté fait la différence

Outre les données en chaîne qui montrent que le BTC connaît actuellement une situation de pénurie, la rareté intrinsèque du BTC renforce cette tendance. Contrairement à la monnaie fiduciaire, dont l’offre dépend des banques centrales, ou aux métaux précieux comme l’or, dont l’offre est limitée par les ressources naturelles, la vitesse d’émission du BTC et son offre totale plafonnée à 21 millions sont définies dès l’origine par son protocole fondateur.

Évoquer la rareté conduit inévitablement à parler de l’or. Souvent comparé au BTC, l’or est lui aussi perçu comme un actif « en pénurie » en raison de son coût d’extraction élevé et de ses ressources limitées. En particulier face à l’inflation ou aux conflits géopolitiques, cette rareté devient un atout majeur, faisant de l’or un exemple classique du « trade de la peur ». Pour cette raison, l’historique du marché de l’or est souvent utilisé comme point de comparaison pour analyser celui du BTC.

Concernant les ETF, depuis l’approbation du premier ETF sur or physique en 2004, le prix de l’or a continué de grimper, affichant une hausse de 346 % en moins de dix ans. Toutefois, l’or a mis un temps considérable avant d’être largement accepté. En comparaison, le BTC, depuis sa création jusqu’à l’approbation des ETF au comptant en 2024, n’a nécessité que 15 ans. Bien que le marché s’échauffe rapidement, nous devons garder à l’esprit que l’or occupe une place historique importante dans le système financier. Dès 1717, le Royaume-Uni adoptait le système monétaire basé sur l’étalon-or, intégrant l’or comme élément fondamental du système monétaire.

Graphique : Comparaison du prix de l’or avant et après l’introduction des ETF au comptant

Source des données : Ash Crypto

En examinant l’unicité du BTC en tant que « or numérique », il convient de souligner non seulement sa rareté matérielle, mais aussi sa spécificité au sein du système financier. Grâce à sa conception décentralisée, le BTC peut être détenu en dehors du système financier traditionnel, offrant ainsi à des milliards de personnes non bancarisées un accès au système financier mondial.

À mesure que le marché du BTC évolue, sa nature décentralisée favorise une diversification des participants tout en renforçant les liens avec les marchés financiers traditionnels. La complexité croissante du marché va de pair avec la disponibilité accrue des données. Dans ce contexte, l’analyse et l’accès aux données en chaîne sont bien plus simples que pour les données des marchés financiers traditionnels. Les données en chaîne proviennent d’un réseau mondial de nœuds et présentent la caractéristique d’un grand livre public, permettant à quiconque d’effectuer en temps réel des analyses et des statistiques du marché, sans dépendre d’institutions centralisées. Cette décentralisation assure transparence, impartialité, et réduit efficacement les risques de panne unique ou de falsification.

Dans un marché cryptographique de plus en plus mature et complexe, il est rassurant que l’analyse et l’accès aux données en chaîne soient désormais plus accessibles que jamais. Plus le marché est complexe, plus les avantages des données en chaîne deviennent manifestes. Leur unicité en fait une fenêtre privilégiée pour approcher la vérité du marché.

Lectures complémentaires :

Approbation imminente des ETF Bitcoin au comptant : Les États-Unis ne lâcheront pas facilement !

Quinze ans de travail acharné : Après l’approbation des ETF Bitcoin aux États-Unis

S’inspirer des États-Unis pour explorer l’avenir des ETF Bitcoin au comptant à Hong Kong

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News