De l'obscurité à la nouvelle étoile de la DeFi : l'ascension de Pendle

TechFlow SélectionTechFlow Sélection

De l'obscurité à la nouvelle étoile de la DeFi : l'ascension de Pendle

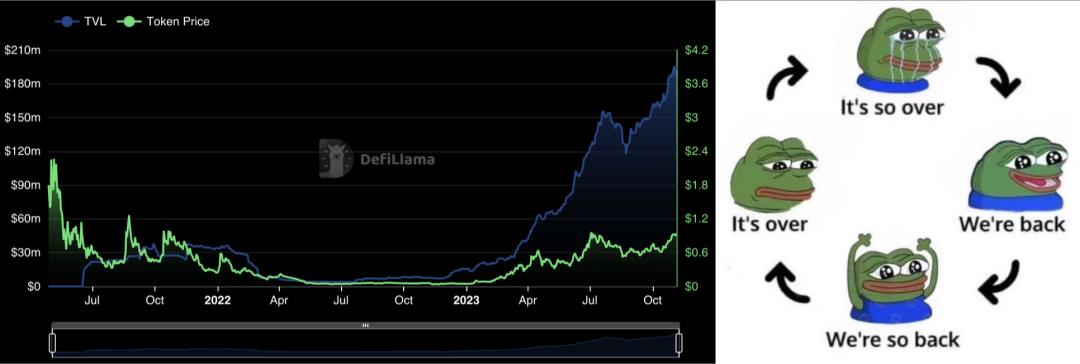

Pendle a accumulé une TVL relativement élevée, bien supérieure à celle des protocoles similaires précédents, et peut être considéré comme sorti de la zone de danger. J'espère que Pendle parviendra finalement à valider le PMF.

Auteurs : @Luke @Jane, BuidlerDAO

Message des auteurs 🖊️

Pendle est une nouvelle pépite sur le marché DeFi récemment — suffisamment innovant pour ouvrir un nouveau créneau dans l'écosystème DeFi ; sa TVL a continué de croître même en période de marché baissier ; son jeton a été sélectionné par Binance Launchpad. En approfondissant notre analyse, nous avons découvert que le parcours de Pendle n’a pas été sans heurts : la version 1 de Pendle a été lancée il y a deux ans, connaissant des montagnes russes tant au niveau du prix du jeton que de la TVL, et le compte Twitter de l’équipe s’était même tu pendant plusieurs mois. Finalement, la version 2 a été lancée en novembre 2022, et après une année de croissance rapide, Pendle est devenu cette étoile montante.

Nous avons observé comment Pendle, depuis v1 jusqu’à v2, a connu tentatives, échecs, chute du cours du jeton, avant de devenir aujourd’hui une réussite. Cela a éveillé notre curiosité : qu’est-ce que v1 a mal fait ? Qu’est-ce que v2 a bien fait ? Comment s’est-il démarqué dans un environnement aussi concurrentiel ?

Nous souhaitons aborder ce sujet non pas sous l’angle de l’investissement mais de l’entrepreneuriat, en prenant Pendle comme exemple de projet DeFi et d’équipe fondatrice, afin d’expliquer la voie de l’innovation pour les produits natifs du monde crypto, comment construire un protocole, gérer une activité commerciale, préserver un véritable esprit entrepreneurial, et offrir ainsi des repères aux « Builders » qui aspirent à contribuer à cet écosystème.

— Luke & Jane

Qu'est-ce que Pendle ?

Présentation du produit

Pendle est un protocole DeFi conçu pour le marché des revenus fixes et des swaps de taux d’intérêt, un segment majeur de la finance traditionnelle. Un swap de taux consiste à échanger, pour un même capital, un rendement fixe contre un rendement variable : par exemple, petite Y cède un rendement fixe contre un rendement variable en USD, tandis que petit X cède un rendement variable contre un rendement fixe.

Pendle implémente un mécanisme similaire sur blockchain. Tout d’abord, il décompose les flux de revenus en deux catégories :

-

Il sépare un actif générant des intérêts (actif sous-jacent producteur de rendement) en YT et PT. Pour un même actif porteur d’intérêt, Pendle crée des paires indépendantes de YT et PT selon différentes dates d’échéance (maturity).

-

Le YT représente le droit aux revenus de l’actif générant des intérêts. Détener un YT permet de percevoir continuellement les revenus variables de l’actif porteur d’intérêts jusqu’à l’échéance (maturity), donc le YT correspond à un gain variable. Le PT représente la valeur résiduelle de l’actif porteur d’intérêts une fois le droit aux revenus retiré. Il ne génère aucun revenu pendant la détention, mais peut être échangé 1:1 contre l’actif sous-jacent à l’échéance. Ainsi, détenir un PT équivaut à un revenu fixe.

Ensuite, il conçoit un AMM pour permettre l’échange entre ces deux types de flux (PT et YT) :

-

Pendle empaquette l’actif porteur d’intérêts en SY, standardisant ainsi trois types courants d’actifs producteurs de rendement (Rebase, Accumulate, Distribute) en un seul type de jeton. Puis il conçoit un AMM spécialisé pour les échanges entre SY et PT. Grâce à un mécanisme appelé FlashSwap, les transactions de YT peuvent également passer par cet AMM, sans nécessiter de marché secondaire supplémentaire.

-

Les différents PT associés à des échéances distinctes ont chacun leur propre pool de liquidité PT-SY, car ils présentent des risques de durée différents, entraînant des prix différents, reflétant ainsi des taux implicites variés selon les maturités.

En matière de capture de valeur par le jeton, Pendle s'inspire de Curve en utilisant un modèle veToken : les détenteurs du jeton Pendle peuvent le staker pour obtenir du vePendle. Plus la durée de staking est longue, plus la quantité de vePendle acquise est élevée. Détener du vePendle permet de bénéficier d'une part des revenus du protocole, de voter pour décider de la répartition hebdomadaire des incitations à la liquidité, et d'amplifier les gains lorsqu'on agit en tant que fournisseur de liquidité (LP).

Définitions des termes

-

Actif de base : Base Asset, le principal de l’actif producteur d’intérêts, sans rendement, par exemple ETH ou DAI.

-

Actif producteur d’intérêts : Interest-Bearing Assets, aussi appelé actif sous-jacent (Underlying Asset). Il s’agit d’un actif de base investi dans d’autres protocoles DeFi, générant ainsi un rendement, par exemple stETH par rapport à ETH, ou sDAI par rapport à DAI.

a. Type Rebase : la détention d’un jeton Rebase fait automatiquement varier la quantité de jetons détenus, le rendement étant intégré via cette variation. Le taux de change entre le jeton producteur d’intérêts et le jeton d’actif de base reste toujours de 1:1, par exemple stETH, aToken.

b. Type Accumulate : la quantité de jetons ne change pas, le rendement se traduit par une augmentation de la valeur intrinsèque du jeton. Le taux de change entre le jeton producteur d’intérêts et le jeton d’actif de base augmente progressivement avec l’accumulation des intérêts, par exemple wstETH, cToken.

c. Type Distribute : la quantité de jetons reste constante, le rendement est distribué séparément et doit être récupéré manuellement par l’utilisateur, par exemple GLP, ou la partie incitative des tokens LP.

Présentation de l'équipe

Le cofondateur de Pendle, TN, a découvert la crypto en 2014 alors qu’il était encore étudiant. Après ses études, il a rejoint Kyber Network en tant que responsable du développement commercial au sein de l’équipe de financement. Après avoir quitté Kyber, il a tenté quelques projets entrepreneuriaux infructueux avant de se lancer dans la construction de Pendle. L’autre cofondateur et auteur du whitepaper, Vu Gaba Vineb, était auparavant Tech Lead chez Digix.

Dans une interview de mai, TN a révélé que l’équipe comptait environ 20 personnes, structurée selon un modèle 8+8+4 : 8 membres en charge de la croissance, 8 en R&D, et 4 en conception produit.

L’équipe de Pendle affiche également un haut niveau de transparence : de nombreux membres clés sont identifiés publiquement sur Twitter, renforçant ainsi la confiance des utilisateurs dans un secteur DeFi où l’anonymat domine. Parmi les membres identifiés figurent Ken Chia, responsable des institutions, anciennement responsable Asie-Pacifique chez Abra et précédemment chez J.P. Morgan ; Dan, responsable de la croissance ; Anton Buenavista (三,三), responsable de l’écosystème, ancien ingénieur senior chez Kyber ; et Long Vuong Hoang, responsable technique et Fellow chez Paradigm.

Financement

Pendle a réalisé un tour de financement initial (seed) et un IDO en avril 2021, levant 3,7 millions de dollars avec une dilution d’environ 10 %. Les jetons ont commencé à être débloqués trois mois après l’IDO, et tout a été complètement déverrouillé un an plus tard. Les investisseurs précoces de Pendle ont déjà réalisé un retour d’environ 10x :)

Après la percée de Pendle cette année, Binxin Venture a annoncé un investissement via OTC. Une fois le jeton listé sur Binance, Binance Labs a également annoncé son investissement. Récemment (9 novembre), Spartan Group, un soutien précoce de Pendle, a effectué un nouvel investissement via OTC, témoignant de sa confiance et reconnaissance envers le projet.

Bien que son financement initial soit plus modeste comparé à ses concurrents comme Element Finance (qui avait levé 36,4 millions, dont un tour initial auprès d’a16z), Pendle a néanmoins collecté suffisamment de fonds pour traverser les cycles haussiers et baissiers.

Utilisateurs & cas d'utilisation

Le produit Pendle attire plusieurs types d'utilisateurs :

-

Acheteurs de PT :

-

La logique du PT ressemble à celle d’un zéro-coupon bond. Les utilisateurs souhaitant un revenu fixe peuvent acheter directement du PT et attendre l’échéance pour récupérer l’actif sous-jacent équivalent. La remise du PT par rapport à l’actif de base au moment de l’achat représente ainsi le taux fixe pour cette période. Ce cas convient aux utilisateurs ordinaires cherchant des produits simples et stables, ainsi qu’aux institutions souhaitant réduire les risques ou construire des stratégies Market Neutral plus stables.

-

-

Traders de PT/YT :

-

Les prix du PT et du YT reflètent les taux implicites selon différents risques de durée. Comme les marchés divergent souvent, les traders ayant des opinions contraires sur les taux peuvent exprimer leur vue via des transactions de PT/YT et en tirer profit. Contrairement à la simple détention du PT jusqu’à l’échéance, trader le PT/YT ou détenir du YT comporte un risque de perte en capital. Trader le PT ou le YT revient essentiellement au même, mais le trading de YT offre un effet de levier plus fort, permettant d’exposer à des rendements sous-jacents amplifiés avec un capital moindre.

-

-

Fournisseurs de liquidité :

-

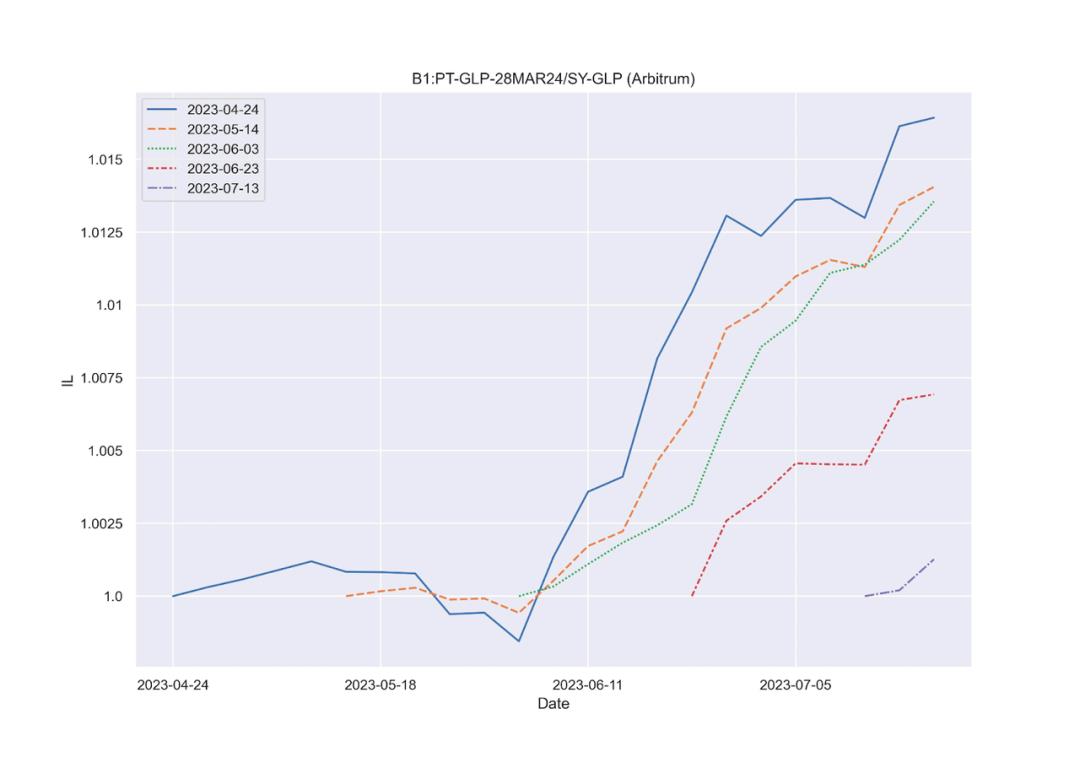

En raison de la corrélation entre le prix du PT et celui de l’actif sous-jacent, qui oscille dans une plage de décote négative définie. À l’échéance, le prix du PT converge vers celui de l’actif sous-jacent, limitant ainsi les pertes dues à l’impermanence (IL). L’équipe de Pendle a publié des backtests montrant que, même dans le pire des cas, l’IL n’atteint que 0,85 %, un niveau très faible. Ces pools de liquidité à faible IL sont très prisés dans l’univers DeFi, attirant des fournisseurs prêts à accepter un rendement variable et disposés à approfondir leur utilisation du protocole.

-

-

Acheteurs de liquidité :

-

Les acheteurs de liquidité désignent divers protocoles DeFi cherchant à attirer des capitaux, tels que les protocoles LSD ou RWA. Étant donné que Pendle s’appuie sur les actifs producteurs d’intérêts d’autres protocoles et adopte un design de jeton similaire à Curve, inciter la liquidité sur Pendle devient pour eux une méthode plus efficace d’attirer des fonds, tout en ajoutant une fonctionnalité de revenu fixe à leurs propres actifs porteurs d’intérêts.

-

-

Autres protocoles DeFi utilisant Pendle ("mise en abyme") :

-

Grâce à sa conception de jeton et aux caractéristiques uniques des actifs PT et YT, un certain nombre de nouveaux protocoles DeFi ont émergé, bâtis sur Pendle ou intégrant ses actifs pour élargir leurs cas d’usage. Par exemple StakeDAO, Penpie, Dolomite, Stella, Teller, Archi, etc.

-

S’inspirer des meilleurs — La conception produit de Pendle

Abstraire un scénario spécifique en problème mathématique, puis choisir la courbe (formule) appropriée pour le résoudre, constitue l’essence de la conception d’un protocole. La plupart des protocoles de swap de taux s’inspirent des courbes de Yield Protocol, Balancer ou Notional, tout en adoptant généralement la même idée que Pendle : séparer l’actif producteur d’intérêts en zéro-coupon bond (PT) et droit aux revenus variables (YT).

Bien sûr, les appellations et conceptions varient légèrement d’un protocole à l’autre. Pour faciliter la lecture, nous utiliserons systématiquement PT et YT dans la suite. Nous comparerons ensuite Pendle aux autres concurrents sur le plan de la conception, afin d’analyser ce qui fait un bon design DeFi.

Note : les autres protocoles DeFi mentionnés ici incluent Element, Tempus, AP Wine, Sense et Swivel.

Caractéristiques des actifs PT/YT (pour tous protocoles)

Pour les actifs liés aux revenus fixes / swaps de taux, on observe quatre caractéristiques principales :

-

Le prix du PT est corrélé à celui de l’actif sous-jacent, oscillant dans une plage de décote négative définie.

-

Il existe toujours la relation selon laquelle l’actif producteur d’intérêts se décompose en PT + YT.

-

À mesure que l’on s’approche de l’échéance (maturity), le prix du PT converge vers celui de l’actif sous-jacent, avec une volatilité décroissante, jusqu’à ce que PT = actif sous-jacent.

-

À l’approche de l’échéance, la volatilité du YT diminue progressivement. À l’échéance, le YT perd sa capacité à générer des revenus et son prix se fige à une valeur fixe. Dans le cas de Pendle, le prix du YT tend vers 0.

Éléments clés du protocole

Différents protocoles adoptent des designs variés pour répondre aux spécificités du trading de ces actifs. Trois éléments sont cruciaux :

-

Conception des jetons PT et YT

-

Méthode de trading de PT/ YT

-

Design de la courbe AMM

Conception des jetons PT et YT

Concernant le PT, tous les protocoles suivent globalement la même approche : en extraire une portion de l’actif producteur d’intérêts, pouvant être échangée 1:1 contre l’actif sous-jacent à l’échéance (par exemple, 1 PT-stETH peut être racheté contre 1 ETH en valeur de stETH).

Les différences principales portent sur la conception du YT. Le YT représente le droit aux revenus variables de l’actif producteur d’intérêts, et deux grands modèles existent :

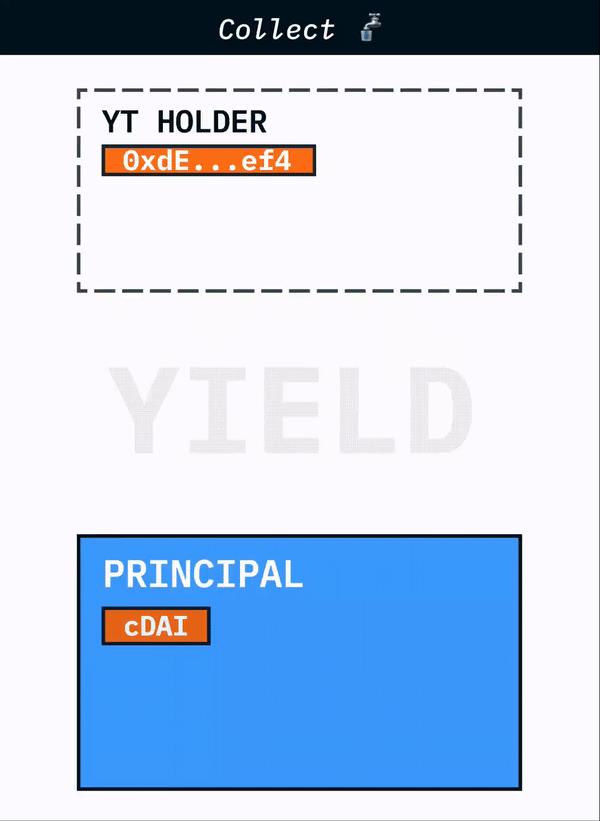

Collect YT :

-

Le Collect YT distribue continuellement les revenus variables de l’actif producteur d’intérêts aux détenteurs de YT jusqu’à l’échéance. À l’échéance, les distributions cessent et le YT perd toute valeur.

-

Le prix du YT en bourse reflète uniquement la valorisation des revenus futurs de l’actif producteur d’intérêts. À l’échéance, comme aucun revenu futur n’est attendu, sa valeur juste devrait être 0.

-

Pendle v1/v2, Swivel et Sense utilisent ce modèle.

Drag YT :

-

Le Drag YT accumule les revenus variables de l’actif producteur d’intérêts jusqu’à l’échéance, où ils peuvent être récupérés en une seule fois, similaire au PT.

-

Ainsi, la valeur du YT = valeur des revenus passés accumulés + valeur des revenus futurs. Avant l’échéance, comme la valeur future est incertaine, le prix du YT fluctue. À l’échéance, la valeur du YT devient fixe.

-

Element, AP Wine et Tempus utilisent ce modèle.

-

Comparaison des deux modèles : Drag YT est plus conventionnel, plus facile à intégrer pour d'autres protocoles, et compatible avec les AMM standards.

Le modèle Collect YT est plus astucieux :

-

Du point de vue utilisateur, garder les revenus réalisés dans le YT sans pouvoir les réinvestir est un gaspillage. Du point de vue du trading, si la valorisation du YT mélange revenus passés et anticipations futures, cela complique le calcul du prix juste.

-

Du point de vue du protocole, le fait que le YT atteigne une valeur fixe à l’échéance est une caractéristique inhérente. Mais atteindre zéro est plus facile à modéliser via un AMM. Tel est précisément le principe fondateur de l’AMM de Pendle v1.

Les protocoles utilisant Drag YT ont donc des designs d’AMM plus complexes. Le YT devant atteindre une valeur fixe, cette dernière correspond aux revenus accumulés passés. Or ce montant varie selon les actifs et les pools, sans valeur universelle. Il faut donc introduire un contrat pour enregistrer ces accumulations, puis concevoir l’AMM dynamiquement autour de cette donnée.

Méthodes de trading de PT/YT

Deux grandes approches existent :

-

Double pool :

-

Créer un pool de liquidité distinct pour le PT et un autre pour le YT. En général, un AMM spécial est conçu pour l’un des deux jetons, tandis que l’autre utilise un AMM classique.

-

Cette approche est intuitive mais présente des inconvénients flagrants : un double coût d’incitation à la liquidité, plus de friction commerciale, et des LP constamment arbitrés.

-

Pendle v1, Element et AP Wine utilisent ce modèle. Tempus, bien qu’utilisant un seul pool pour PT et YT, impose un échange exclusif entre les deux sans interaction externe, ce qui limite la vraie valorisation. Il s’agit donc essentiellement d’un double pool.

-

-

Pool unique

-

Un seul pool de liquidité sert simultanément aux échanges de PT et YT. Cette conception s'appelle FlashSwap. Elle exploite la relation Actif producteur d'intérêts = PT + YT, créant virtuellement des jetons pendant l’échange, permettant à un pool double de gérer trois jetons.

-

Exemple : vendre 10 YT contre le pool LP SY-PT. On crée virtuellement 10 PT, on les combine avec les 10 YT pour former 10 SY, on échange 9 SY contre 10 PT (si PT vaut 0,9 SY), puis on détruit ces 10 PT. Le solde de 1 SY est le résultat net de la vente des 10 YT.

-

Comparé au double pool, cette solution est plus élégante et présente des avantages manifestes : elle supprime les frictions liées au double pool. Pendle v2, Swivel et Sense ont adopté ce modèle.

-

Design de la courbe AMM

Le design de l’AMM est crucial. Il doit refléter les caractéristiques des actifs échangés. Les actifs PT et YT ont trois particularités :

-

Les taux flottent dans une fourchette définie : par exemple, le taux de wstETH peut varier entre 3 % et 5 %, celui de GLP entre 5 % et 20 %. L’AMM doit concentrer la liquidité dans cette plage.

-

À l’approche de l’échéance, la volatilité diminue : le risque de durée baisse avec le temps restant. L’AMM doit donc refléter cette convergence progressive, c’est-à-dire concentrer davantage la liquidité au fil du temps.

-

À l’échéance, le prix du PT ou du YT converge vers une valeur fixe : PT = actif sous-jacent, YT = 0 ou somme des revenus accumulés. L’AMM doit intégrer cette évolution temporelle des prix.

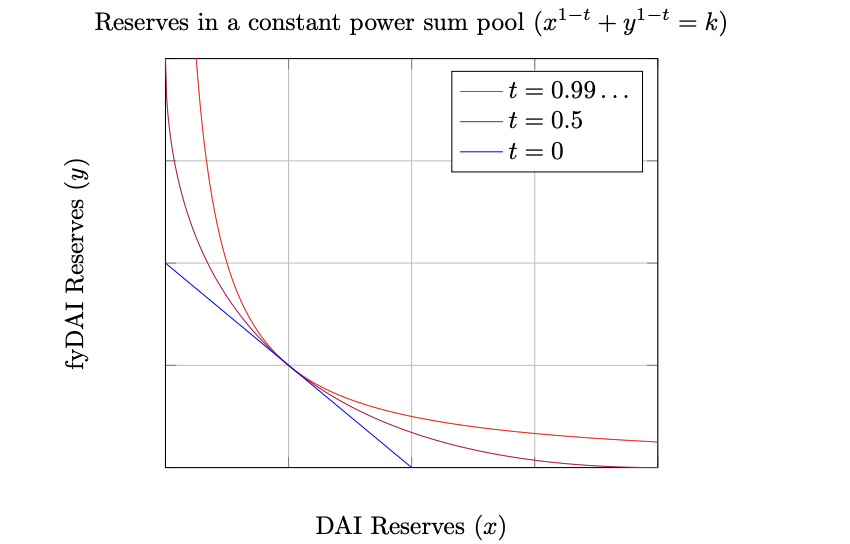

La plupart des AMM de swaps de taux s’inspirent des courbes de Balancer, Yield ou Notional :

Balancer v2 :

-

La courbe de Balancer v2 est similaire à celle d’Uniswap (produit constant), mais permet de contrôler le poids relatif des actifs via un paramètre w, autorisant des ratios comme 80/20, et supportant deux actifs ou plus.

-

Pendle v1 et AP Wine en ont dérivé des innovations. Exemple de Pendle v1 : un AMM spécial pour YT et SY. Le YT de Pendle v1 est de type Collect, sa valeur tend vers 0 à l’échéance. Ainsi, Pendle v1 utilise un paramètre temporel t pour influencer le poids w. Au lancement, YT et SY sont à 50/50. Avec l’approche de l’échéance, le poids du YT diminue : 40/60, 30/70… jusqu’à 0/100 à maturité, respectant ainsi la convergence vers zéro.

-

AP Wine suit une logique similaire, mais appliquée au couple PT/SY. Les détails diffèrent légèrement, mais ne seront pas développés ici.

Yield Protocol :

-

Yield Protocol est un protocole de taux fixes. Il utilise un AMM pour vendre à décote des jetons similaires à des obligations zéro-coupon, scénario identique à celui du PT. Certains projets de swap de taux reprennent directement ce modèle pour le trading du PT.

-

C’est le cas d’Element et Sense. Exemple d’Element : création d’un pool entre actif sous-jacent et PT. Initialement basé sur la courbe x*y, il évolue vers x+y à l’approche de l’échéance, assurant un taux 1:1. Cette courbe respecte les deux propriétés : « PT = actif sous-jacent à maturité » et « volatilité décroissante près de l’échéance ».

-

Sense suit sensiblement le même modèle. Tempus, bien que basé sur Curve, suit une logique similaire à Yield Protocol.

Notional v2 :

-

Notional v2 est un protocole concurrent de Yield Protocol, utilisant aussi le principe des zéro-coupons pour des prêts à taux fixe. Sa différence réside dans l’emploi d’une courbe Logit relativement plate, offrant dès le départ une meilleure efficacité du capital, améliorant ainsi la courbe de Yield Protocol. Voir annexe pour formules détaillées.

-

Pendle v2 s’inspire de Notional v2 pour créer des pools PT-SY, répondant parfaitement aux trois exigences : « PT = actif sous-jacent à maturité », « volatilité décroissante » et « concentration de liquidité dans une fourchette de taux ». Selon nous, cette courbe est effectivement le meilleur choix parmi les trois.

Swivel, quant à lui, a choisi une voie différente : un order book avec fonctionnalité FlashSwap, sans AMM. Ce choix est extrêmement difficile, car aucun order book réussi n’existe encore dans l’univers DeFi.

En annexe, nous listons les principes et liens vers les whitepapers des courbes Balancer, Yield et Notional. Nous recommandons vivement aux lecteurs intéressés de consulter ces documents originaux pour approfondir leur compréhension, certains détails techniques n’ayant pu être couverts ici.

Synthèse

Les gratte-ciels DeFi ne s’élèvent pas en un jour ni par inspiration soudaine, mais par des essais coûteux et une évolution collective. Le tableau ci-dessous présente, par ordre chronologique, chaque protocole, ses forces et faiblesses. On voit que Pendle apporte des innovations originales, mais intègre aussi celles de ses prédécesseurs dans v2, aboutissant à un produit particulièrement adapté au scénario.

* : adopté par Pendle V2

Outre ces protocoles, d’autres acteurs intéressants du marché des

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News