Banque libre cryptographique du système Bitcoin

TechFlow SélectionTechFlow Sélection

Banque libre cryptographique du système Bitcoin

Cet article couvre les théories des banques à réserves fractionnaires et des banques libres, et applique ces systèmes à des technologies telles que le réseau Lightning (LN) et la monnaie chaumienne coopérative.

Auteur : Eric Yakes

Traduction : Block unicorn

Il existe de bonnes raisons de soutenir l’existence de banques basées sur Bitcoin émettant leur propre monnaie numérique convertible en Bitcoin. Le Bitcoin lui-même ne peut pas s'adapter à ce que chaque transaction financière dans le monde soit diffusée à tous et incluse dans la blockchain. Un système de paiement secondaire, plus léger et plus efficace, est nécessaire. De même, attendre la confirmation d'une transaction Bitcoin n'est pas pratique pour les achats moyens ou importants.

Les banques fondées sur Bitcoin résoudraient ces problèmes. Elles pourraient fonctionner comme les banques avant la monétisation par les États. Différentes banques pourraient adopter des politiques variées : certaines plus audacieuses, d'autres plus conservatrices. Certaines pourraient fonctionner selon un système de réserves fractionnaires, tandis que d'autres seraient entièrement couvertes à 100 % en Bitcoin. Les taux d'intérêt pourraient varier. Certains billets numériques pourraient être échangés entre banques avec une décote. — Hal Finney

Note de Block unicorn : Hal Finney était l'un des premiers partisans et contributeurs de Bitcoin. Informaticien de formation, il possédait une vaste expérience dans les domaines de la cryptographie, des crypto-monnaies et de la technologie blockchain. Il fut l’un des premiers destinataires de transactions Bitcoin et a interagi avec Satoshi Nakamoto, le créateur anonyme de Bitcoin. Très actif au sein de la communauté Bitcoin, il a joué un rôle clé dans le développement et la promotion de cette technologie. Hal Finney est décédé en 2014 des suites de la sclérose latérale amyotrophique (SLA). Ses contributions ont eu un impact profond sur l’évolution du Bitcoin et de la technologie blockchain, et son nom reste étroitement associé à l’histoire précoce de Bitcoin.

L'avenir de Bitcoin est incertain. Nous ignorons jusqu'où il pourra s'échelonner, comment il sera utilisé en termes de confidentialité, comment il sera stocké, voire même comment il servira aux paiements. En dehors des progrès apportés par le protocole et les applications, le développement du système financier Bitcoin pourrait avoir l'influence la plus importante sur la valeur de cet actif, avec une gamme très large de résultats potentiels. Prenons deux cas extrêmes hypothétiques : dans le premier, tous les Bitcoins seraient détenus par des tiers qui échangent des reçus entre utilisateurs. Dans le second, Bitcoin deviendrait un actif pair-à-pair autogéré utilisé par chaque personne au monde, offrant diverses fonctions financières.

Ces deux cas extrêmes sont irréalistes. À maturité, le système se situera probablement quelque part entre les deux. Beaucoup confieront à des tiers le stockage de leurs Bitcoins, d'autres non. Certains utiliseront des protocoles permettant une sortie unilatérale, tandis que d’autres échangeront des titres représentant des Bitcoins sous-jacents émis par des tiers.

Ce qui distingue le système financier Bitcoin émergent, c’est l’application de la cryptographie aux fonctions financières fondamentales. De nouvelles technologies, certaines encore en cours de développement et d'autres déjà théorisées, permettront des fonctionnalités inédites, une résilience accrue, et finalement susciteront une concurrence entre les intermédiaires financiers Bitcoin. L'élément central de ces nouvelles technologies est leur nature pair-à-pair (P2P) ; bien que les intermédiaires financiers Bitcoin existeront assurément comme option commerciale, de nouvelles formes d'opérations et d'échanges directs apparaîtront également.

J’analyserai ici les possibilités de développement de ce système, mais en adoptant volontairement un point de vue orienté : je pars du principe qu’une possibilité P2P plus grande est meilleure. « Meilleure » signifie, selon moi, que l’autonomie financière est un objectif fondamental souhaitable ; mais aussi « meilleure » en ce sens que cela renforce la stabilité globale et la neutralité de Bitcoin. Des tiers de confiance peuvent apparaître pour offrir commodité et fiabilité, mais si ceux-ci (gouvernements, organisations centralisées) dominent leurs homologues P2P, tout le système serait menacé.

Cet article prolonge mon précédent texte intitulé « Bitcoin Banking », qui traitait des théories bancaires à réserve intégrale et de libre-banque, appliquées aux technologies telles que le réseau Lightning (LN) et les systèmes de monnaie électronique chaumienne fédérée. J’étendrai ici cette analyse, présenterai d'autres technologies émergentes, et examinerai les caractéristiques économiques probables d’un système hybride. Le meilleur point de départ est la discussion sur la confiance.

Vous n'avez besoin de faire confiance qu'à la communauté

Peu d'espèces coopèrent autant que les humains. Nous coopérons mieux avec nos proches, car nos intérêts génétiques sont alors les plus alignés, les gènes compétant pour se transmettre aux générations futures. Le biologiste évolutionniste John Maynard Smith a proposé que, face aux problèmes stratégiques sous compétition, les gènes évoluent vers des équilibres de Nash. Cela s'appelle une stratégie évolutivement stable : nos gènes évoluent afin d’influencer notre comportement, et généralement, nous aidons les individus qui nous ressemblent le plus génétiquement.

Dans une zone géographique limitée, les intérêts communautaires tendent à être relativement cohérents. Par exemple, chacun peut convenir qu’il souhaite la sécurité. Les désaccords portent sur les méthodes à employer et les coûts à supporter.

L’homogénéité génétique varie selon la localisation géographique, mais par définition, l’homogénéité géographique elle-même ne change pas. Partout dans le monde, les membres d’une communauté locale ont des intérêts fortement alignés. Appartenir à une communauté procure de nombreux avantages.

À mesure qu’un individu tire davantage de bénéfices de sa communauté, son risque de perte augmente. L’hypothèse du risque social affirme que la dépression est une réaction adaptative et prudente face à la menace d’exclusion des relations sociales, menace ayant un impact crucial sur la survie et le succès reproductif de l’humain. Il est donc probable que les êtres humains soient naturellement enclins à éviter l’exclusion sociale.

Sans aucun doute, les humains sont égoïstes, et leurs intérêts ne coïncident généralement pas avec ceux de la communauté. Aucune théorie évolutionniste ne peut empêcher quelqu’un de jeter des déchets ni d’organiser une fête bruyante pour son plaisir personnel, perturbant ainsi le sommeil des voisins. Pourtant, bien que ces exemples puissent provoquer quelques frictions sociales, ils entraînent rarement des conséquences suffisamment graves pour justifier le risque d’exclusion sociale. En revanche, si un membre de la communauté est pris en flagrant délit de vol de voiture, les conséquences sociales seront beaucoup plus sévères.

En l’absence de coût lié à l’exclusion communautaire, un risque moral apparaît souvent, car les bénéfices d’une trahison contre ses intérêts conflitants surpassent ceux d’un apport net positif à long terme. Ce phénomène, appelé problème d’agence, conduit à un risque moral lorsque les intérêts divergent entre principal et agent, toutes choses égales par ailleurs. Les coûts sociaux communautaires n’éliminent pas le problème d’agence, mais ils contribuent à l’atténuer.

De plus, les communautés ont évolué avec l’avènement d’Internet. Cette évolution fait que la localisation géographique n’est plus essentielle à la cohésion communautaire, tout en permettant la formation de communautés mondiales autour d’intérêts communs. Ces communautés en ligne ne résultent ni de similarités génétiques ni géographiques, mais plutôt de centres d’intérêt partagés. Le potentiel de nouvelles technologies et arrangements financiers entre ces communautés en ligne est considérable, comme nous le verrons plus en détail ci-dessous.

Là où existent des agents économiques, la confiance communautaire peut atténuer le risque moral. L’apparition d’Internet rend possible de nouvelles formes de confiance communautaire, qui peuvent à leur tour réduire de nouveaux types de risques économiques.

Communauté et valeur

La confiance communautaire peut être exploitée de plusieurs manières. Depuis des centaines, voire des milliers d’années, des groupes financiers informels existent comme moyen d’épargne et d’emprunt, qu’il s’agisse d’associations d’épargne et de crédit, de caisses villageoises de prêt et d’épargne, de coopératives d’épargne et de crédit, etc. Aujourd’hui, ces groupes financiers informels constituent le principal mécanisme d’épargne et d’emprunt pour les populations exclues des institutions financières formelles.

La confiance communautaire est également exploitée par les institutions financières formelles. Selon les données de 2018, il existait 85 000 coopératives de crédit dans le monde, regroupant 274 millions de membres. Avant la crise financière, les banques commerciales accordaient cinq fois plus de prêts subprimes que les coopératives de crédit, et durant la crise, elles avaient 2,5 fois plus de chances de faire faillite. Elles jouissent d’une plus grande confiance du public, et les petites entreprises expriment 80 % moins d’insatisfaction envers les coopératives de crédit qu’envers les grandes banques.

Selon le rapport de 2020 de la FDIC (Federal Deposit Insurance Corporation) sur les banques communautaires, celles-ci ferment moins souvent, se sont mieux comportées depuis la crise financière, sont les principaux fournisseurs de capitaux pour les entreprises locales (notamment dans l’immobilier, les prêts aux PME et l’agriculture), et sont plus répandues dans les zones rurales. La nature même de ces banques est locale.

Alors que les agences bancaires physiques deviennent économiquement non viables ou insuffisamment accessibles dans de nombreuses zones rurales, on recherche des solutions numériques pour offrir des services bancaires aux personnes non bancarisées. Bitcoin constitue un système monétaire numérique émergent doté de caractéristiques pouvant favoriser la création et le développement de groupes financiers informels et formels. En tant qu’actif monétaire, Bitcoin se distingue par la possibilité pour chaque individu de l’autogérer, faisant du recours au système bancaire un choix plutôt qu’une nécessité.

En outre, le caractère nativement numérique de Bitcoin permet à la population mondiale connectée en ligne de former volontairement des groupes financiers. La programmabilité de Bitcoin permet à ces groupes d’innover dans les mécanismes de confiance. Grâce à cette technologie, des groupes financiers ancrés dans la communauté peuvent se former sans contrainte géographique. En utilisant Bitcoin pour les transactions et diverses fonctions financières, des communautés géographiquement dispersées peuvent réaliser des bénéfices communs.

Les caractéristiques techniques de Bitcoin facilitent son adoption volontaire par des communautés largement distribuées géographiquement, et de nouvelles formes organisationnelles émergent, avec le potentiel de donner naissance à de nouveaux systèmes financiers et à de nouvelles valeurs économiques.

Fedimint est un protocole intégrant quatre technologies principales :

1. Les fédérations (Federations) : Il s’agit d’un groupe d’individus disposant d’ordinateurs capables de fournir leur propre capacité de stockage et de traitement à la communauté. Leurs ordinateurs exécutent le même logiciel, leur permettant d’échanger des informations. Une fédération est composée de responsables (appelés « gardiens ») qui génèrent et contrôlent des adresses multisignatures Bitcoin, tout en possédant un logiciel capable de communiquer avec le protocole Fedimint. Lorsqu’un utilisateur souhaite rejoindre une fédération, il exploite la capacité de stockage, de traitement et la crédibilité de celle-ci. Cela lui permet d’utiliser toutes les applications proposées par les gardiens. L’application principale sera l’eCash chaumien (défini ci-après), mais en théorie, cela pourrait être n’importe quoi, surtout des applications financières. La technologie fédérée peut offrir de nombreux services aux utilisateurs, mais sa principale proposition de valeur est de permettre aux gardiens d’exécuter fidèlement les protocoles au nom des utilisateurs.

2. Le multisignature (multi-sig) : Le Bitcoin est stocké dans une adresse multisignature contrôlée par les gardiens de la fédération. Pour envoyer une transaction Bitcoin, un certain nombre de signatures doivent être collectées sur cette adresse. Par exemple, un multisignature 3-sur-4 dispose de quatre clés possibles, mais nécessite au moins trois signatures pour envoyer des Bitcoins.

3. L’eCash chaumien : Une méthode privée de représentation de la valeur, pouvant être échangée comme un quasi-titre au porteur. Elle utilise une construction cryptographique appelée « signature aveugle » : l’émetteur de l’eCash (ici, la fédération) ignore l’identité du destinataire (l’utilisateur), mais tout tiers peut reconnaître que la « signature » sur l’eCash provient bien de cette fédération. Cela permet à la fédération d’émettre de l’eCash aux utilisateurs qui déposent des Bitcoins sur l’adresse multisignature de la fédération. L’utilisateur conserve l’eCash sur son appareil (avec possibilité de sauvegarde auprès de la fédération en cas de perte), ce qui en fait un titre numérique dépendant de la confiance. L’eCash créé par les gardiens n’a pas de registre public sur blockchain ; il est simplement stocké dans la mémoire de l’appareil de l’utilisateur, comme un smartphone, similaire au cash physique, et peut être sauvegardé contre la perte. Ce schéma d’eCash offre un mode de paiement préservant la résistance à la censure du Bitcoin sous-jacent, tout en ajoutant de la confidentialité, mais il est vulnérable à l’inflation si la majorité des gardiens de Fedimint décident malicieusement et secrètement d’augmenter l’offre.

4. Réseau Lightning (Lightning Network) : Le réseau Lightning (ci-après « LN ») peut idéalement être utilisé via des passerelles Lightning (discutées ci-après) pour transférer des paiements entre fédérations. Cela crée la possibilité d’échanger instantanément de l’eCash (monnaie numérique) contre du Bitcoin, avec plusieurs effets. Importamment, cela augmente la substituabilité entre les différentes eCash émises par les fédérations, réduisant ainsi l’incitation pour beaucoup à rejoindre une seule fédération. L’augmentation de la substituabilité entre les eCash des différentes fédérations, combinée à l’optimisation de la confiance communautaire, encourage fondamentalement une décentralisation systémique.

La combinaison de ces technologies forme un ensemble de règles que les utilisateurs du logiciel Fedimint doivent suivre, définissant ainsi le protocole Fedimint. En tant que protocole open source, chacun peut y participer. L’écosystème comprend les acteurs suivants :

Utilisateurs (Users) : Individus possédant des applications capables d’exécuter Fedimint, ainsi que potentiellement Bitcoin et le réseau Lightning (LN). Ils envoient des Bitcoins à l’adresse multisignature de la fédération en échange d’eCash. Ils peuvent envoyer de l’eCash ou des paiements Lightning entre les applications connectées à leur portefeuille, uniquement limités par le solde d’eCash/Lightning disponible et par l’acceptation de l’eCash/Lightning par les autres.

Gardiens (Guardians) : Individus choisis par la communauté pour installer des nœuds capables de communiquer avec Bitcoin, LN et Fedimint. Ils forment la fédération, gèrent le matériel, contrôlent les Bitcoins dans l’adresse multisignature et émettent de l’eCash. Ils peuvent aussi agir comme fournisseurs de passerelles Lightning, mais cela nécessite une spécialisation (discutée ci-après), donc une autre entité, appelée fournisseur de services Lightning (LSP), pourrait remplir cette fonction.

Passerelles Lightning (Lightning Gateways) : Prestataires de liquidité utilisant le nœud Lightning de Fedimint. On peut les imaginer comme des échanges entre Lightning et eCash connectés à Fedimint, intégrés aux utilisateurs de Fedimint en tant que teneurs de marché, prêts à envoyer des paiements Lightning et à recevoir des paiements Lightning contre une marge. Tout utilisateur de fédération peut le faire, mais exécuter un nœud Lightning performant et à haute capacité requiert une spécialisation, donc cette fonction pourrait être assurée par des LSP étendus. Si un utilisateur veut envoyer de l’eCash à un utilisateur d’une autre fédération, il envoie l’eCash à une passerelle, qui transfère un paiement Lightning équivalent à la passerelle de l’autre fédération, laquelle envoie ensuite de l’eCash à l’utilisateur destinataire. L’eCash ne peut pas sortir d’une fédération ; elle ne peut être échangée que contre du Bitcoin ou du Bitcoin sur LN, puis être reçue par la passerelle d’une autre fédération et convertie à nouveau en eCash dans le nouveau domaine. Toutefois, les utilisateurs peuvent s’intégrer à plusieurs fédérations et échanger de l’eCash entre les utilisateurs de ces fédérations.

Modules : Applications internes au protocole Fedimint. Pour qu’un utilisateur d’une fédération spécifique puisse utiliser un module, celle-ci doit le prendre en charge. Fedimint lancera trois modules standards : Bitcoin, eCash, adaptateur Lightning. D’autres modules futurs pourraient inclure des plateformes de contrats intelligents et des marchés fédérés. Toute fédération peut choisir de prendre en charge n’importe quel module. Certaines fédérations disposeront d’une infrastructure haute performance, supportant des applications exigeantes (par exemple, des bourses), tandis que d’autres auront une infrastructure minimale permettant d’envoyer de l’eCash et des paiements Lightning. Les utilisateurs peuvent s’intégrer à autant de Fedimints que souhaité et choisir les modules désirés.

En résumé, les gardiens forment des fédérations, et les utilisateurs peuvent choisir d’y adhérer en téléchargeant un logiciel compatible avec Bitcoin, le réseau Lightning et l’eCash. Les fédérations auxquelles un utilisateur choisit de s’intégrer détermineront les fonctionnalités accessibles. Certaines fédérations seront simples, centrées sur la communauté, avec des modules par défaut limités pour activer les paiements. D’autres disposeront d’infrastructures performantes capables de supporter des applications commerciales complexes. Les utilisateurs peuvent héberger leurs fonds dans leur communauté tout en se connectant à des fédérations à échelle commerciale pour utiliser des applications plus sophistiquées. Je prévois que certaines fédérations émergeront dans des communautés géographiques, tandis que d’autres, à échelle commerciale, se formeront pour soutenir des communautés transnationales étendues. Ce système exploite les technologies Bitcoin, Lightning et eCash, offrant via des applications et la gestion communautaire une expérience satisfaisante pour la consommation.

Fedimint constitue une solution innovante pour la fonction fondamentale de dépôt. Le système bancaire traditionnel n’a guère innové fonctionnellement dans les opérations de dépôt au cours de l’histoire récente. Fonction de base des banques, le dépôt a toutefois évolué pour améliorer les mesures de sécurité bancaires numériques. La technologie fédérée ouvre une nouvelle frontière innovante pour les opérations de dépôt. Les opérations de dépôt fédérées ont un fort potentiel de croissance, pouvant restructurer la nature des organisations pour mieux aligner leurs intérêts avec ceux des parties prenantes. Les intermédiaires financiers centralisés doivent désormais concurrencer non seulement les systèmes d’autogestion, mais aussi les systèmes fédérés.

Fedimint combine l’infrastructure fédérée avec l’eCash chaumien, le réseau Lightning et éventuellement d’autres applications intégrées, afin de soutenir diverses communautés, qu’elles soient établies ou novatrices.

eCash

Une autre implémentation d’eCash (compréhensible comme monnaie électronique ou monnaie numérique) est le projet open source Cashu – une version non fédérée de l’eCash chaumien. Cashu est similaire à fedimint car il émet de l’eCash (monnaie numérique), mais diffère en ce sens qu’il ne repose pas sur un ensemble de serveurs fédérés, mais sur un seul serveur. Bien que cela nécessite plus de confiance sans fédération, ce système n’a pas besoin d’algorithme de consensus, réduisant ainsi la latence des transactions. De plus, Cashu utilise uniquement LN (réseau Lightning), alors qu’aucune approche fédérée n’existe encore, tandis que fedimint utilise à la fois Bitcoin en chaîne et LN. Ainsi, les cas d’usage et besoins du protocole Cashu pourraient différer de ceux de fedimint.

Notons que Calle, créateur de Cashu, a proposé un schéma de preuve de passif susceptible d’être largement mis en œuvre dans les systèmes eCash. Comme la propriété de l’eCash est intentionnellement aveugle, auditer l’offre d’eCash émise est intrinsèquement difficile. Ce sujet sera discuté plus en détail plus tard.

Fedimint et Cashu sont très récents ; cette discussion est prospective et théorique quant au potentiel de cet écosystème. En particulier, l’intégration de LN (réseau Lightning) via des LSP (fournisseurs de services Lightning) pourrait poser les bases d’un système bancaire natif Bitcoin. Mon premier article sur ce sujet couvrait la théorie académique et se terminait par une discussion pratique. Le reste de cet article étendra cette perspective en examinant ce qui pourrait émerger dans cet écosystème.

Cashu est un protocole eCash indépendant, optimisé pour la simplicité et la rapidité. Son créateur propose un schéma novateur permettant d’auditer l’offre d’eCash émise tout en préservant la confidentialité.

Les compromis entre fonctions monétaires exigent différents modes de paiement

Jusqu’ici, nous avons défini divers protocoles semblant mettre en œuvre des formes monétaires différentes de Bitcoin (comme l’eCash et LN). Théoriquement, les acteurs du marché convergeraient vers une seule norme monétaire. Idéalement, il n’existerait qu’une seule forme monétaire. Pourtant, historiquement, cela ne s’est jamais produit. Pourquoi ?

Bien que je ne sois pas certain que ce soit conceptuellement compensatoire, dans mes écrits, je définis trois raisons principales à l’existence de multiples formes monétaires :

1. Opacité informationnelle : De nombreuses formes primitives de monnaie étaient utilisées simultanément, car les sociétés adjacentes n’étaient pas intégrées économiquement et ignoraient les autres formes monétaires. La conscience est importante car elle permet à l’individu de vérifier la validité de la monnaie. Ignorant complètement les monnaies d’autres sociétés, les gens ne peuvent pas les vérifier ni les accepter facilement en échange. Avec l’intégration mondiale des sociétés et Internet créant des réseaux globaux, le problème de vérification est largement atténué. Mais pas parfaitement. Tous ne sont pas connectés à Internet. Le niveau de connaissance d’une forme monétaire et la facilité de vérification sont essentiels à son adoption généralisée.

2. Contrainte souveraine : Aujourd’hui, ce ne sont pas les utilisateurs qui choisissent la monnaie, mais les gouvernements. Si la monnaie était choisie sur le marché plutôt qu’imposée pour des raisons politiques, la monnaie sélectionnée différerait des monnaies fiduciaires imposées aujourd’hui. Nous assistons probablement aux débuts du déclin de ce système, mais toute transition nécessite une alternative suffisamment pratique et décentralisée pour éliminer la possibilité de coercition.

3. Compromis entre fonctions monétaires : Différentes formes monétaires présentent des caractéristiques distinctes, les rendant plus adaptées à certains types d’échanges qu’à d’autres. Ainsi, nous voyons historiquement des systèmes monétaires doubles, comme le bétail et le sel, ou l’or et l’argent. Un exemple moderne serait l’immobilier et le dollar, où l’immobilier sert à la conservation de valeur et le dollar aux transactions.

En tant que technologie innovante, Bitcoin atténue fortement ces limitations, mais on peut arguer qu’il n’est pas une solution miracle universelle. La couche de base Bitcoin (avant tout mécanisme d’évolutivité) convient bien à la conservation de valeur, mais présente deux problèmes majeurs :

1. Débit transactionnel : Le débit transactionnel de la couche de base Bitcoin est insuffisant pour supporter les paiements mondiaux.

2. Confidentialité : Bitcoin n’est pas privé par défaut, car les transactions sont enregistrées sur un grand livre public. Renforcer la confidentialité des transactions Bitcoin demande un effort considérable.

Le réseau Lightning tente de résoudre le problème du débit transactionnel, bien qu’il introduise ses propres complications. Ce réseau gagne en adoption et pourrait devenir le réseau mondial requis pour les paiements Bitcoin, ou au moins une partie cruciale de ce réseau final. Bien qu’envoyer via LN (réseau Lightning) une transaction garantie temporellement et pleinement collatéralisée en Bitcoin soit très similaire à envoyer directement une transaction Bitcoin, cela présente néanmoins des caractéristiques différentes par rapport à une transaction Bitcoin en chaîne. Lightning est plus rapide, mais nécessite une contrainte de capacité de canal pour recevoir des paiements.

Sa sécurité est moindre, car participer au réseau exige de stocker des Bitcoins dans un portefeuille chaud, sans compter que Lightning est une technologie plus récente et que les risques liés à des protocoles plus complexes sont imprévisibles. Pour atténuer les exigences de confiance envers le partenaire de canal, la fermeture forcée du canal retarde la récupération du Bitcoin en chaîne. Pour ces seules raisons, on peut affirmer que les propriétés économiques des paiements Lightning sont fondamentalement différentes de celles des paiements Bitcoin en chaîne. Si les gens acceptent ce point de vue, on peut considérer que Lightning constitue un médium monétaire différent de Bitcoin.

Bien que théoriquement intéressant, cela pourrait n’être qu’une distinction sémantique. En pratique, les acteurs du marché semblent considérer Lightning comme interchangeable avec Bitcoin, ce qui est probablement le plus important.

De même, le problème de confidentialité peut être résolu de plusieurs façons. L’eCash en est une, offrant une quasi-perfectibilité en matière de confidentialité, mais au prix d’une moindre auditabilité. Il faut faire confiance à l’émetteur de l’eCash pour qu’il ne la surémette pas (nous y reviendrons plus en détail). Toutefois, elle offre une anonymat et une commodité comparables à ceux du cash physique, voire supérieurs, du fait de son format numérique. Pour des raisons théoriques similaires, cela pourrait aussi être défini comme un médium monétaire différent — encore une fois, nous verrons s’il y a une pertinence pratique.

Il est crucial de distinguer le moyen de paiement du médium d’échange — comme le résume Yang :

« Le premier (a) désigne l’ensemble des actifs fréquemment utilisés dans l’économie pour échanger biens et services (une notion de ‘quoi’), tandis que le second (b) est une méthode facilitant le transfert de fonds d’une partie à une autre (une notion de ‘comment’). Cela indique que la monnaie devrait être définie séparément comme ‘médium d’échange’, et non comme ‘moyen de paiement’. Avec cette distinction, on peut expliquer cohéremment pourquoi la monnaie, les dépôts à vue et les cartes intelligentes sont de la monnaie (car ce sont des médiums d’échange), tandis que les chèques, les lettres de change ou les cartes de débit et de crédit n’en sont pas (car ce sont seulement des moyens de paiement, pas des médiums d’échange). »

Le réseau Lightning et l’eCash peuvent aussi être compris comme des moyens de paiement différents, plutôt que comme des médiums monétaires distincts. On peut soutenir que l’eCash est un actif différent dont la valeur découle de la demande des acteurs du marché pour ses caractéristiques uniques. Toutefois, sa valeur se règle finalement sur la blockchain Bitcoin. Savoir si l’eCash est perçue comme un actif monétaire indépendant ou comme un moyen de paiement dépendra du fonctionnement du système à maturité. Par exemple, si elle est adossée à des réserves fractionnées, sa valeur en tant qu’actif dépendra de la confiance envers la fédération émettrice ; si elle est à réserve intégrale, sa valeur dépendra du pouvoir d’achat du Bitcoin. De même, même si le dollar est partiellement soutenu par de l’or, il n’est pas considéré comme de l’or, tandis qu’un reçu d’or à 100 % de réserve est considéré comme largement interchangeable avec la possession réelle d’or (hormis les considérations politiques). Puisque le réseau Lightning partage un modèle économique similaire au Bitcoin, et que les utilisateurs et le marché semblent le percevoir ainsi, il peut vraisemblablement être décrit comme un moyen de paiement du Bitcoin.

Indépendamment des questions théoriques et sémantiques, les systèmes décrits jusqu’ici existeront à l’intersection de trois ou quatre protocoles : Bitcoin, le réseau Lightning, Fedimint et/ou Cashu. L’intégration de ces protocoles assure la sécurité d’un Bitcoin décentralisé servant d’actif monétaire de base, l’anonymat et le débit transactionnel de l’eCash comme médium d’échange, et la sortie unilatérale des canaux LN comme technologie facilitant ce moyen de paiement.

Les divers protocoles interagissant avec Bitcoin donnent naissance à de nouveaux moyens de paiement. S’ils deviendront ou non des médiums d’échange indépendants deviendra évident à maturité du système.

Marché monétaire natif Bitcoin

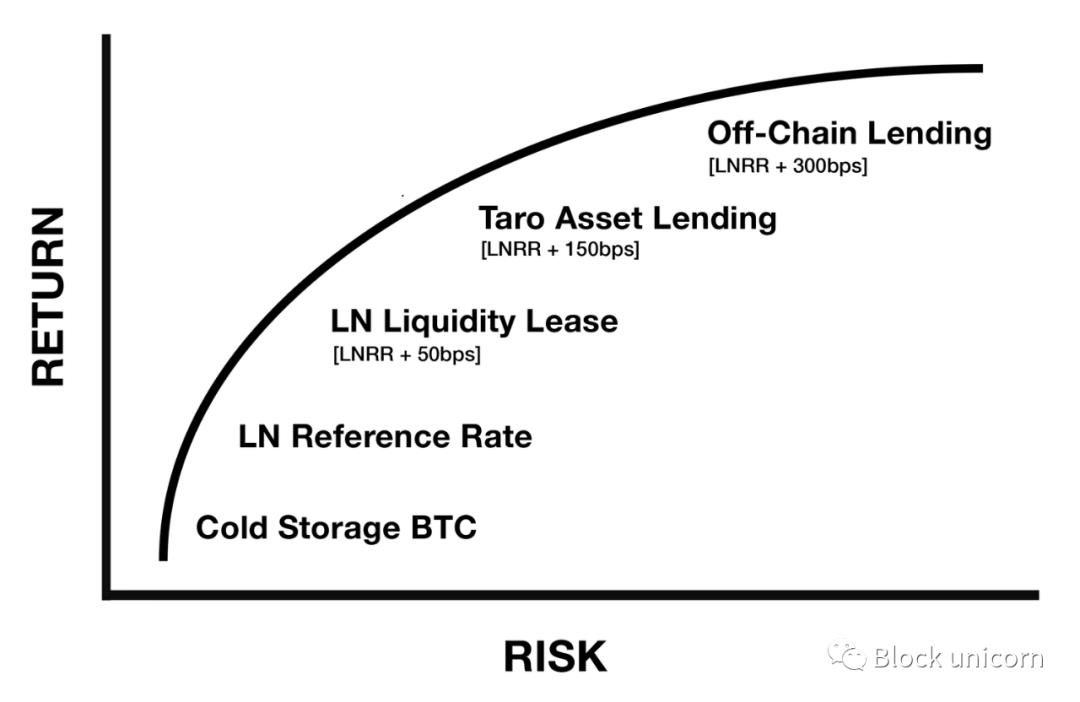

Le système monétaire décrit jusqu’ici a des implications vastes pour l’émergence de marchés numériques natifs. Dans un article précédent, Nik Bhatia a avancé que le réseau Lightning constitue une instance native Bitcoin d’un taux sans risque. Bien que similaire aux taux de référence des systèmes fiduciaires, la nature du réseau Lightning est fondamentalement différente, car obtenir un rendement sur Bitcoin via les frais de routage et la location de liquidité n’implique aucun risque de contrepartie (économique). Bhatia étend davantage cette théorie à la courbe de risque de prêt avec contrepartie :

Figure 1 - Une nouvelle structure temporelle des taux d’intérêt applicable au système financier Bitcoin

Sous cet angle, on peut voir l’émergence des opérateurs de nœuds LN (réseau Lightning) comme celle de prestataires de services/infrastructures financières décentralisées natives Bitcoin. Ce sera probablement un mélange de services d’autogestion et de services de dépôt. Si les prestataires de dépôt développent des fonctions bancaires, ce pourrait être un mélange de banques à réserve intégrale et à réserve fractionnaire. Si les opérateurs de nœuds LN exercent des activités de prêt, le marché décidera du système final qui émergera.

On peut affirmer qu’un marché monétaire émerge à l’intérieur de Bitcoin, où les acteurs du marché participent volontairement pour des bénéfices économiques. Dans le système financier américain, le marché monétaire représente environ un tiers de la valeur totale des marchés de crédit.

Qu’est-ce qu’un marché monétaire ? De façon large, c’est un marché où s’effectuent des prêts à court terme en espèces. Contrairement au marché des capitaux, qui traite des prêts à long terme, des actions et des instruments dérivés. Les deux impliquent des contrats, mais c’est la nature contractuelle qui les distingue (encore une fois, cette distinction est en partie subjective, et nous ne devrions pas nous enliser dans des querelles sémantiques). Le marché des capitaux inclut un spectre plus large d’actifs, avec des clauses contractuelles variées et des horizons temporels plus longs. Comme aucun actif non-Bitcoin n’a encore émergé dans l’écosystème Bitcoin, le marché des capitaux n’est pas encore massivement constitué. Toutefois, via LN (réseau Lightning), un marché monétaire est en train de se former.

Si des fédérations émettant de l’eCash apparaissent à grande échelle, des marchés concurrents d’eCash interchangeables avec leur Bitcoin sous-jacent existeront également. Le marché déterminera cette interchangeabilité, les principaux acteurs étant les

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News