Une nouvelle ère de conformité pour les ETF sur actifs cryptographiques

TechFlow SélectionTechFlow Sélection

Une nouvelle ère de conformité pour les ETF sur actifs cryptographiques

Alors que les ETF sur le bitcoin en titres se rapprochent, la conformité du secteur de la cryptographie pourrait connaître une percée décisive, passant de zéro à un.

Auteur : Dr.Yi, chercheur invité d'OKLink

Depuis que le marché est entré en forte baisse en 2022, rares sont les nouvelles capables de susciter encore des remous. Même la taille sous gestion des ETF sur futures Bitcoin stagne désormais. Pourtant, l’annonce du dépôt par BlackRock d’une demande d’ETF Bitcoin au comptant a fait l’effet d’un coup de tonnerre, relançant immédiatement l’euphorie du marché et provoquant un débat continu autour de ce sujet. Les investisseurs s’inspirent souvent de l’histoire du développement des ETF sur or pour imaginer l’énorme élan que pourrait donner l’approbation d’un ETF Bitcoin physique à l’industrie. Par ailleurs, le poids du Bitcoin dans l’élection présidentielle américaine de 2024 devient de plus en plus important ; afin de conquérir les électeurs du secteur cryptographique, les Républicains ont clairement adouci leur position. Enfin, l’avenir des ETF sur actifs numériques au comptant mérite une attention particulière : de grands fonds d’investissement ont déjà discrètement déposé des demandes d’ETF spot Ethereum, qu’il convient également de suivre attentivement.

1. Tirer les leçons du passé – Origines du développement des ETF sur or

Récemment, alors que le marché attend avec impatience un ETF Bitcoin spot, la situation des ETF sur futures Bitcoin apparaît morose. La SEC a approuvé sept ETF basés sur des contrats à terme Bitcoin de CME, qui ont pris une avance significative. Toutefois, en raison des problèmes liés aux glissements lors du roulement des contrats, aux frais de transaction et à la prime des contrats à terme, leurs coûts de détention sont élevés, ce qui freine fortement la croissance de leur encours sous gestion (AUM). À ce jour, leur AUM total reste légèrement supérieur à 1 milliard de dollars.

Source : USA TODAY, Institut de recherche OKLink

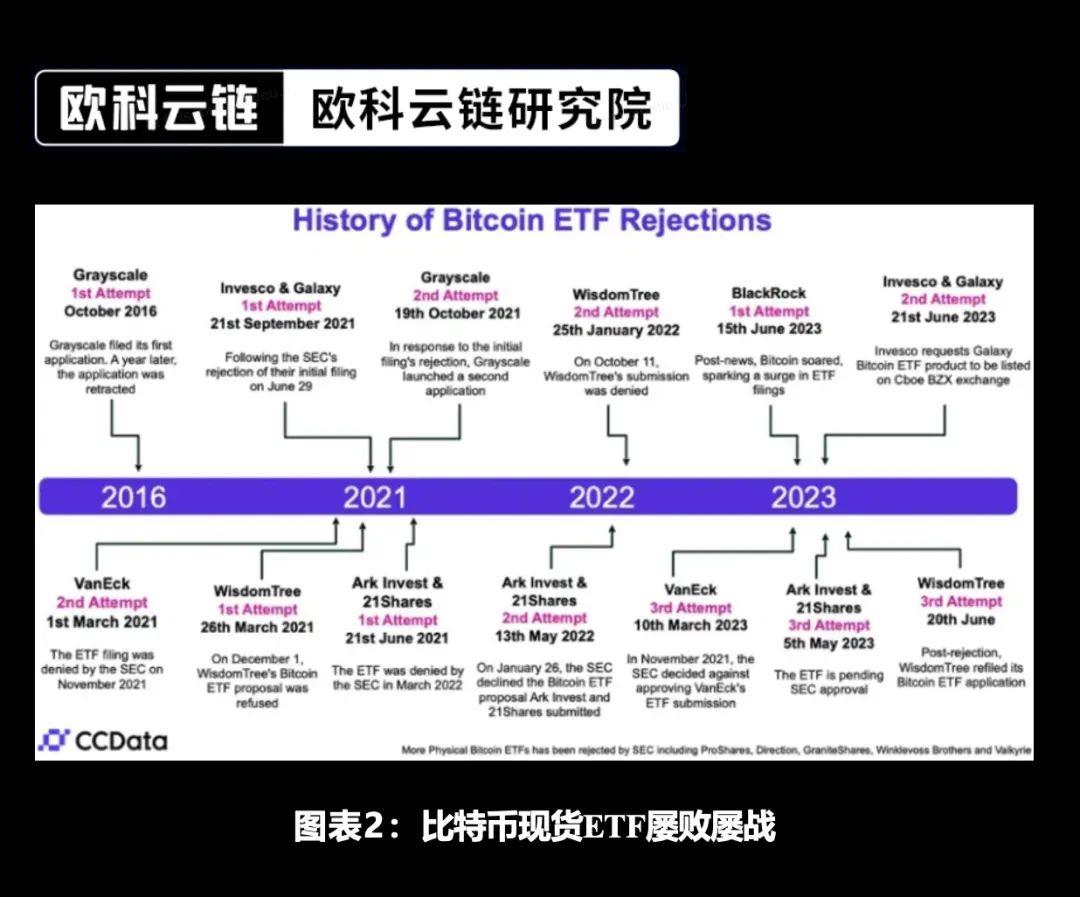

En comparaison, les ETF Bitcoin spot ne présentent pas ces inconvénients. Le 15 juin 2023, BlackRock, la plus grande société de gestion d’actifs au monde, a déposé auprès de la SEC une demande pour un ETF spot Bitcoin iShares. Avec près de 10 000 milliards de dollars d’AUM et un historique impressionnant de 575 approbations sur 576 demandes, cette initiative a ravivé l’espoir d’un feu vert pour un ETF Bitcoin spot. Depuis, d’autres géants de la finance traditionnelle (TradFi) ont suivi le mouvement, notamment WisdomTree, Invesco et Galaxy.

Toutefois, la SEC a estimé que BlackRock ne remplissait pas encore toutes les conditions requises, notamment en n’ayant pas indiqué d’échange de cryptomonnaies ayant signé un « accord de partage de surveillance » (SSA), et a donc rejeté sa première demande.

Par la suite, BlackRock a désigné Coinbase comme partenaire SSA et a resoumis sa demande pour répondre aux remarques de la SEC.

Source : CCData, Institut de recherche OKLink

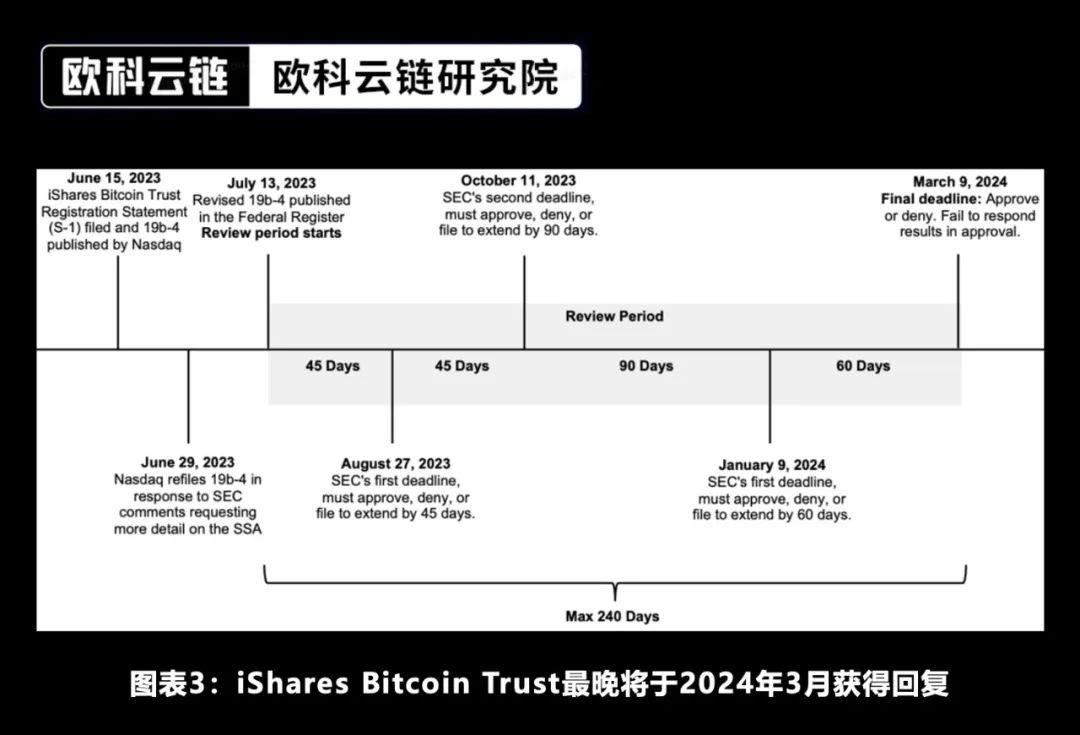

Selon la date limite de réponse de la SEC, celle-ci doit se prononcer sur la demande iShares avant le 9 mars 2024.

Source : GSR, Institut de recherche OKLink

Le résultat final concernant iShares reste incertain. Néanmoins, le PDG de BlackRock qualifie le Bitcoin d’« or numérique du XXIe siècle », rendant ainsi l’histoire des ETF sur or particulièrement instructive.

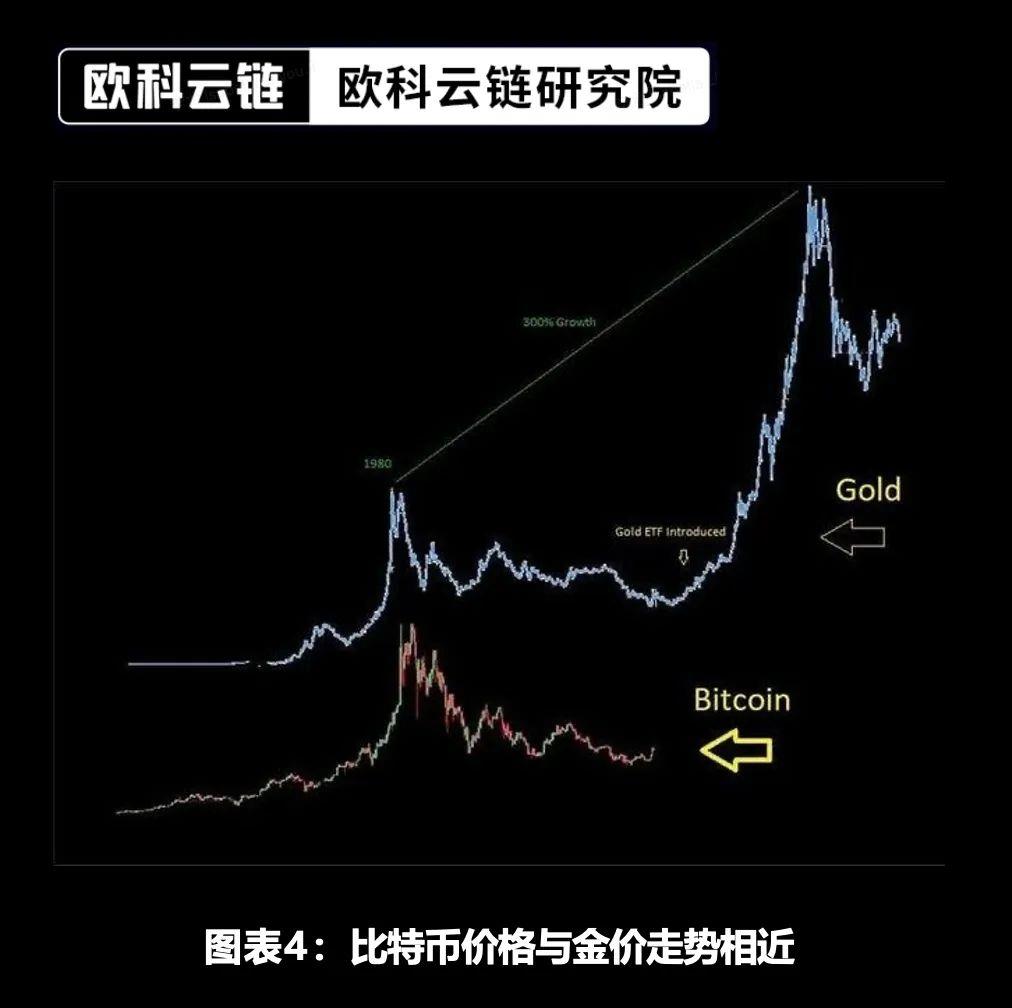

Par analogie avec l’impact révolutionnaire des ETF sur or sur le marché de l’or, un ETF Bitcoin spot pourrait provoquer une transformation qualitative similaire. Le 18 novembre 2004, le premier ETF sur or, SPDR Gold Trust ETF (GLD), émis par State Street Bank, a été coté à la NYSE. Ce produit a considérablement abaissé les barrières d’entrée sur le marché de l’or tout en résolvant les problèmes de stockage et de transport. L’histoire ne se répète pas, mais elle peut parfois résonner. Un ETF Bitcoin spot pourrait bien déclencher une révolution comparable. Les investisseurs pourraient détenir du Bitcoin à long terme via un ETF sans craindre la gestion des clés privées ni des solutions de custody.

Sur le plan des performances, les ETF sur or ont attiré de nombreux nouveaux investisseurs et flux financiers, entraînant une hausse rapide du prix de l’or. Entre la cotation de GLD et le milieu de 2011, le cours de l’or a globalement affiché une tendance haussière continue, atteignant un sommet en août à environ 1 900 dollars l’once, contre environ 450 dollars auparavant — soit une progression supérieure à 300 %, correspondant à un taux de croissance annuel composé d’environ 8 %. Au cours des cinq dernières années, puis fin 2020, GLD a perdu 45 % avant de regagner son niveau précédent. Cela montre qu’un accès facilité et un mécanisme de marché plus transparent attirent davantage d’investisseurs, conduisant à une progression générale soutenue du prix.

Source : Crypto Goose, Institut de recherche OKLink

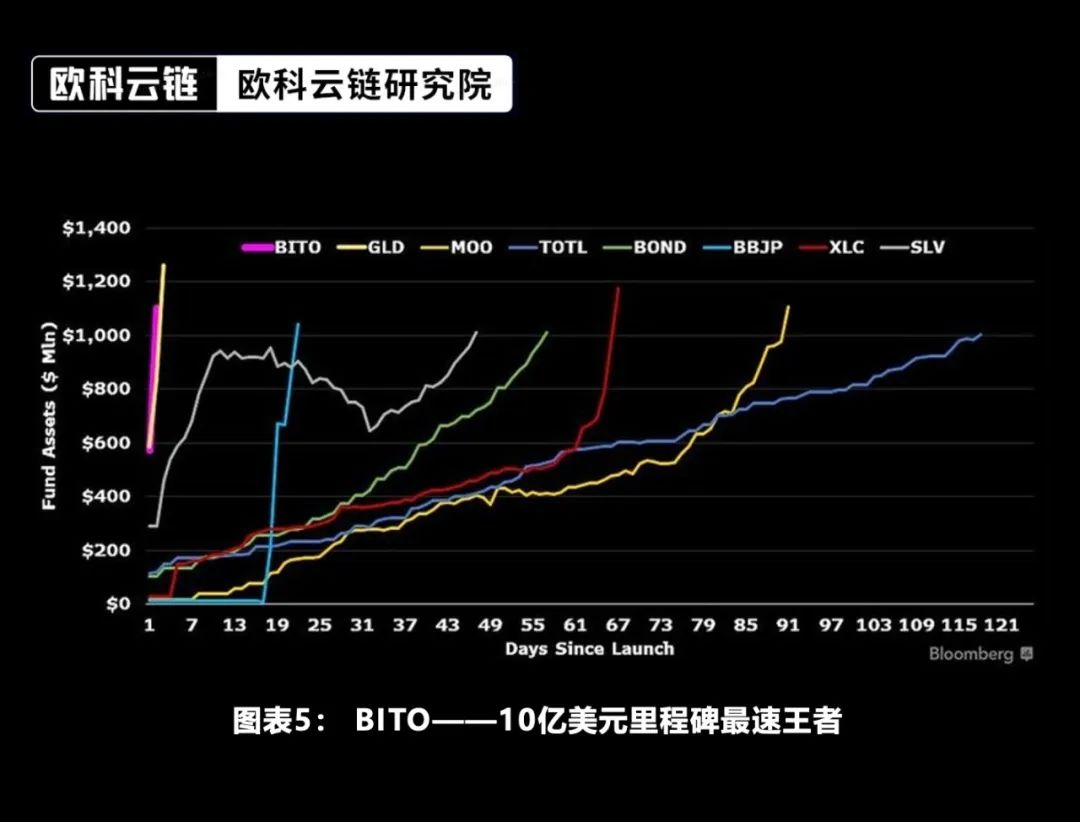

En se basant sur la vitesse de croissance de l’AUM, un ETF Bitcoin spot pourrait établir un nouveau record. Le premier ETF sur or a franchi la barre du milliard de dollars d’AUM en seulement trois jours, un record tenu pendant 18 ans. Un autre ETF, BITO (sur futures Bitcoin), lancé en 2021 par ProShares, a atteint ce seuil en deux jours. Compte tenu des nombreux avantages d’un ETF Bitcoin spot, il est très probable qu’il batte le record établi par BITO.

Source : Bloomberg, Institut de recherche OKLink

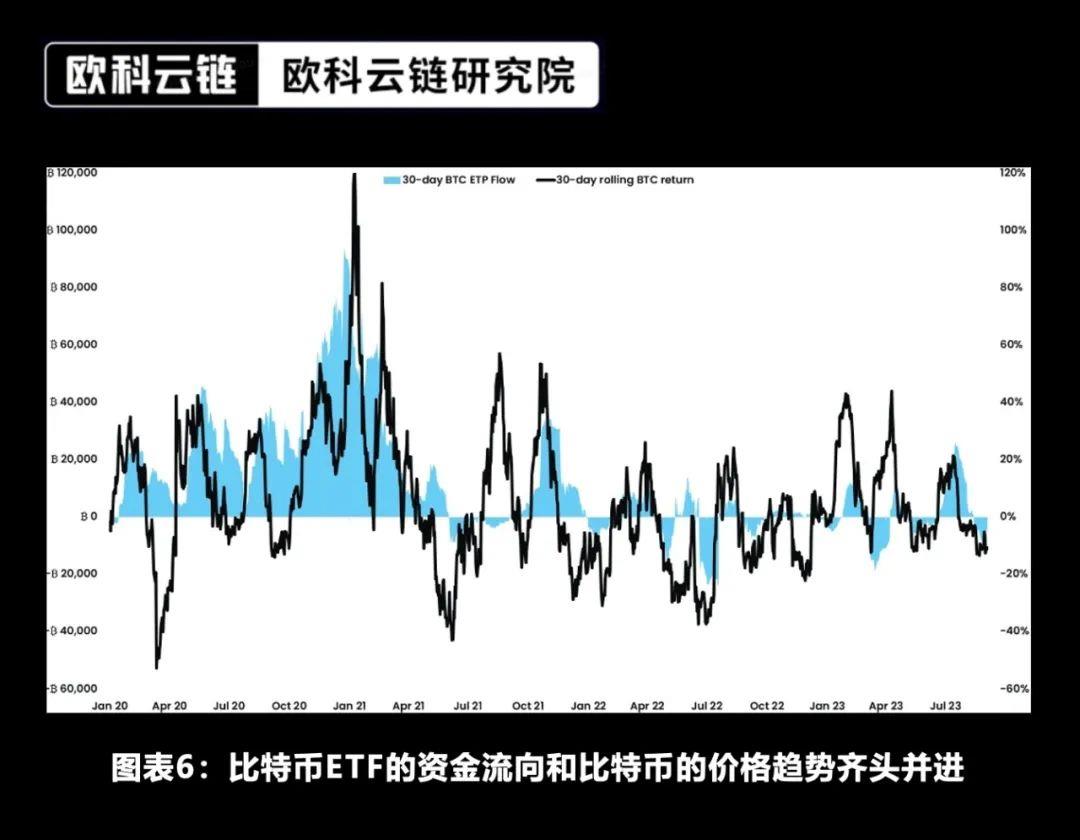

L’afflux massif de capitaux renforcera aussi le prix du Bitcoin. Lorsque de plus en plus de fonds affluent vers un ETF, les acheteurs nets fournissent une puissante dynamique de croissance au prix du Bitcoin. Cette relation est particulièrement marquée en cas de flux extrêmes. De gros volumes d’entrées stimulent fortement le marché, tandis que des sorties prolongées ont un effet négatif.

Source : K33 Research, Grayscale, Bloomberg, Bytetree, Institut de recherche OKLink

2. La variable politique cachée – Élection présidentielle américaine

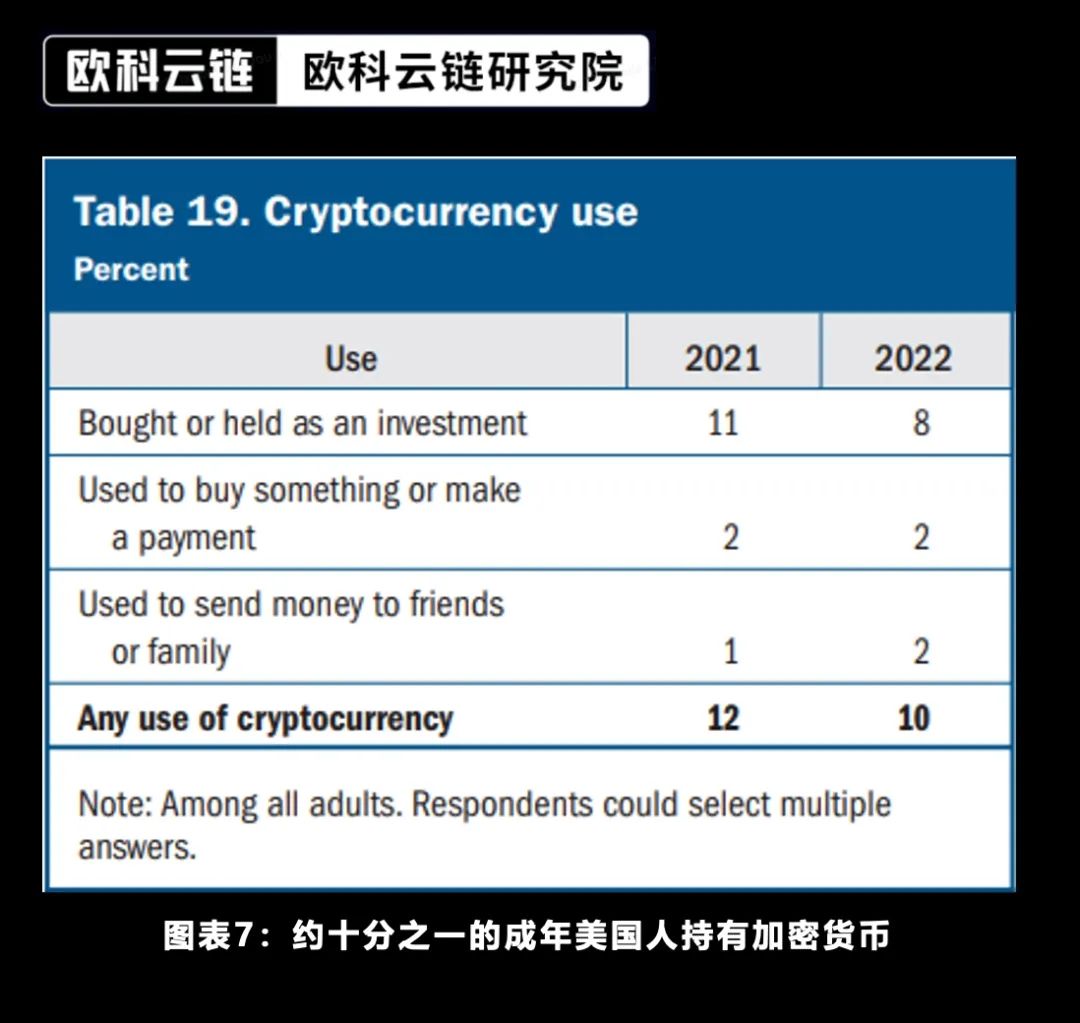

Comme les ETF Bitcoin spot font face à des risques réglementaires élevés, l’élection présidentielle constituera un facteur politique majeur influençant la décision de la SEC. Selon la Réserve fédérale, entre 8 % et 11 % des Américains utilisent des cryptomonnaies, une proportion suffisante pour peser sur l’élection.

Source : Federal Reserve, Institut de recherche OKLink

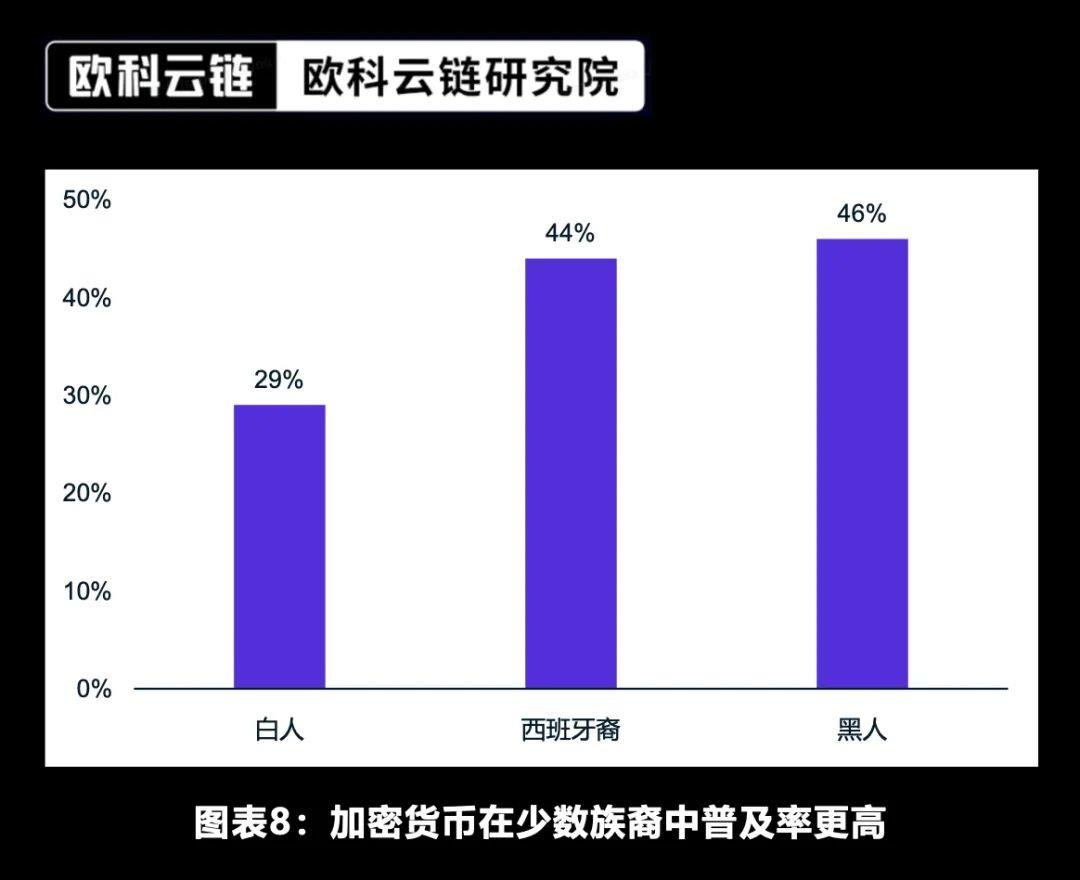

Parmi eux, les minorités ethniques constituent un électorat-clé. Leur importance augmente encore lorsque la position d’un candidat sur les politiques cryptos affecte directement la performance de leur portefeuille. D’après le rapport « The Fintech Effect » de Plaid, 44 % des Hispaniques et 46 % des Afro-Américains jugent les cryptomonnaies plus accessibles que la finance traditionnelle (TradFi).

Source : Plaid, Institut de recherche OKLink

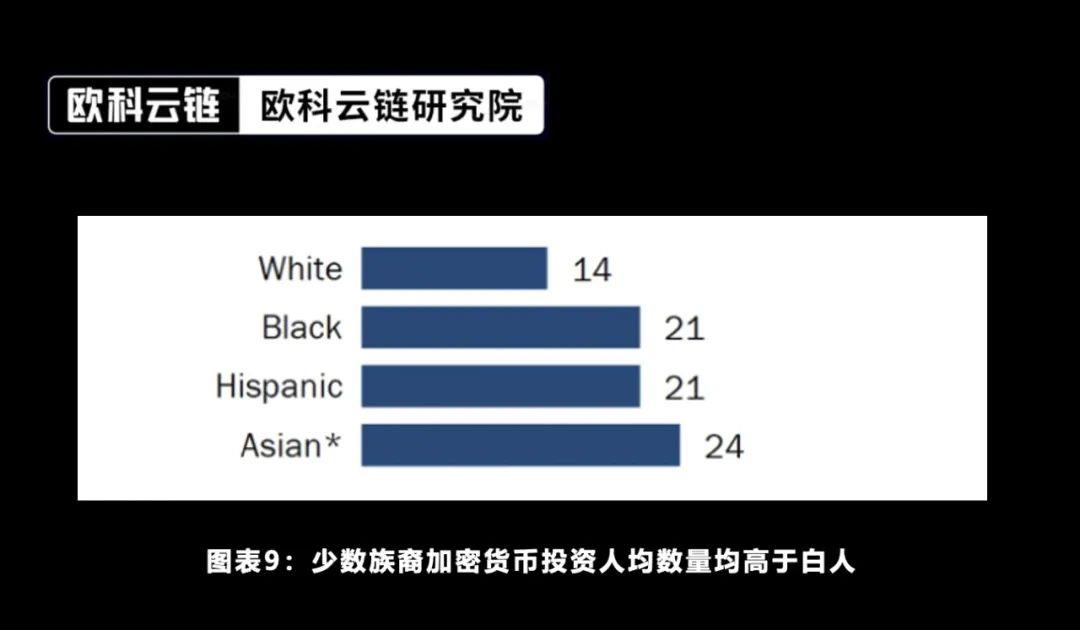

En outre, des données comparatives du Pew Research Center montrent que les investissements en cryptomonnaies sont la seule catégorie d’actifs où les électeurs issus de minorités détiennent en moyenne plus que les Blancs.

Source : Pew Research Center, Institut de recherche OKLink

De plus, une politique hostile au minage de Bitcoin pourrait nuire aux candidats en 2024. De nombreuses machines Bitcoin fonctionnent dans les États pivots, représentant environ 40,2 % de la puissance totale de minage aux États-Unis, des États cruciaux dans l’élection présidentielle. Ces entreprises emploient de nombreux électeurs locaux, augmentent les recettes fiscales et relancent des régions longtemps en retard.

Source : Cambridge Digital Assets Programme, Institut de recherche OKLink

Une taxe anti-minage menacerait donc l’emploi et le redressement économique de ces États sensibles, risquant de provoquer une forte opposition dans ces circonscriptions clés.

À noter que la structure démographique des États pivots change également. Des États comme la Géorgie et la Caroline du Nord voient un afflux continu d’immigrants latino-américains. La combinaison entre zones minières stratégiques et préférences d’investissement des minorités pourrait bien influencer le résultat électoral, et donc la décision de la SEC sur l’ETF Bitcoin spot.

Source : Institut des relations internationales de l’Université Tsinghua, Institut de recherche OKLink

Depuis son entrée en fonction en janvier 2021, l’administration Biden a maintenu une politique rigoureuse envers les cryptomonnaies, proposant notamment une taxe de 30 % sur l’énergie utilisée par les mines de Bitcoin, sans appliquer la même norme aux autres centres de données similaires.

D’un point de vue théorique des jeux, très peu d’électeurs voteraient uniquement parce qu’un candidat soutient le Bitcoin, car celui-ci n’affecte pas la majorité. En revanche, certains citoyens pro-Bitcoin pourraient voter spécifiquement pour un candidat favorable au Bitcoin.

Contrairement à la politique constamment répressive des Démocrates, l’évolution de position des Républicains est particulièrement frappante. Jay Clayton, ancien président républicain de la SEC ayant poursuivi Ripple, juge aujourd’hui que l’agence régule excessivement et pense que l’ETF Bitcoin spot devrait être approuvé.

Généralement, environ six mois après l’arrivée d’un nouveau président, une nouvelle équipe de la SEC est formée, comme ce fut le cas avec Biden et l’actuel président Gary Gensler. Actuellement, les Démocrates détiennent donc la majorité au sein de la commission.

Pour réduire les divisions partisanes au sein de la SEC, un équilibre politique doit être instauré. L’ancien avocat de la SEC, John Reed Stark, prévoit que si les Républicains gagnent, Gary Gensler démissionnera probablement prématurément, et Hester Pierce, l’officiel la plus expérimentée de l’équipe actuelle, deviendrait présidente intérimaire, assurant un équilibre bipartite.

À noter qu’Hester Pierce, surnommée « Crypto Mama », a plaidé pour que les États-Unis adoptent le cadre européen MiCA et s’est opposée à plusieurs actions de la SEC contre l’industrie crypto. Si elle prenait la tête de la SEC, la réglementation sectorielle, même si elle ne cessait pas complètement, serait fortement assouplie.

Dans ce scénario : 1) La SEC pourrait se concentrer sur les fraudes plutôt que sur les manquements à l’enregistrement, comme le fait des CEX, courtiers ou chambres de compensation non enregistrés ; 2) Elle pourrait favoriser l’approbation potentielle d’un ETF Bitcoin spot et adopter d’autres mesures réglementaires bénéfiques pour le secteur.

3. One more thing – ETF spot Ethereum

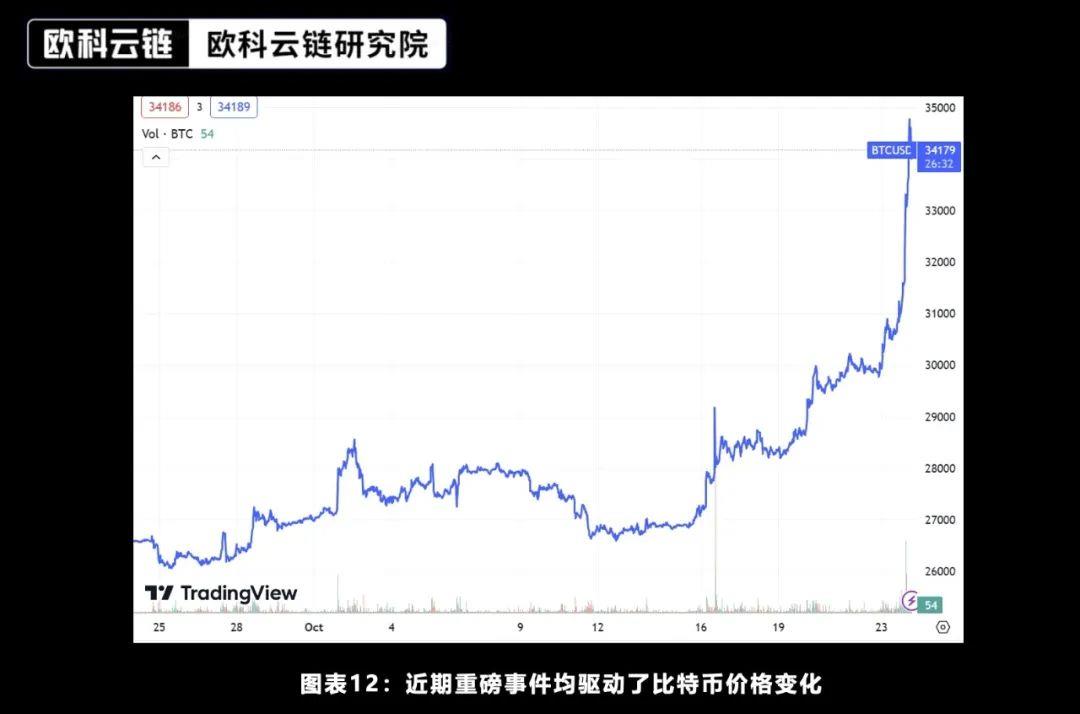

La semaine dernière, deux événements majeurs ont eu lieu, susceptibles d’influer sur l’issue de l’ETF Bitcoin spot. Le 14 octobre 2023, la SEC a décidé de ne pas faire appel de la décision judiciaire favorable à la conversion de GBTC en ETF, augmentant ainsi les chances d’approbation. Cette annonce a galvanisé le marché, poussant le prix du Bitcoin au-dessus de 27 000 dollars. Deux jours plus tard, une autre bonne nouvelle a surpris : le média influent Cointelegraph a annoncé sur X que la SEC avait approuvé l’ETF iShares Bitcoin spot, relançant à nouveau le marché, avec un pic proche de 30 000 dollars. Le 24 octobre, Eric Balchunas, analyste ETF chez Bloomberg, a publié sur les réseaux sociaux que l’ETF Bitcoin spot de BlackRock était désormais listé sur DTCC (Dépositaire central américain), sous le code IBTC — une étape clé du processus de cotation, et le premier ETF Bitcoin spot à figurer sur DTCC. Après cette annonce, le Bitcoin a de nouveau franchi la barre des 30 000 dollars, atteignant même 35 000 dollars.

Source : TradingView, Institut de recherche OKLink

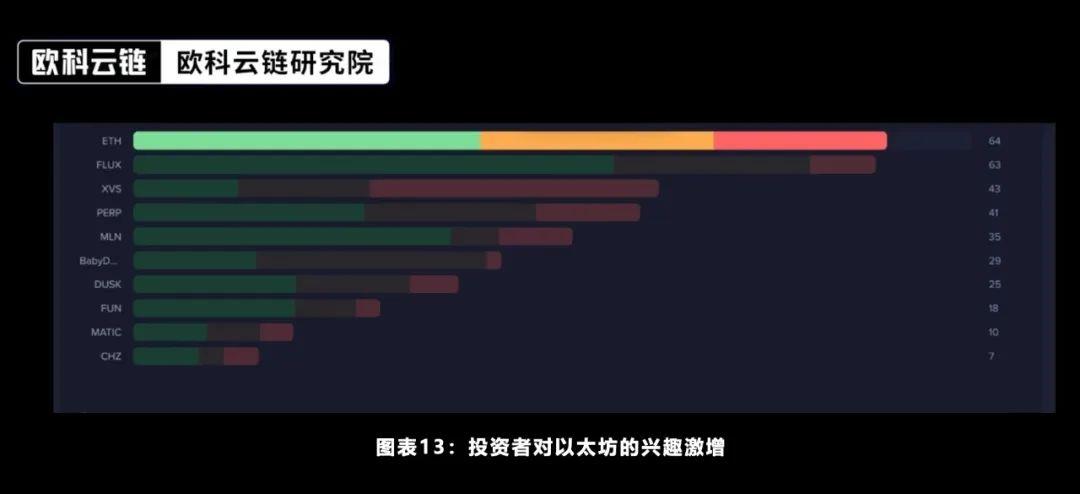

Outre les avancées concernant l’ETF Bitcoin spot, l’Ethereum, deuxième cryptomonnaie du secteur, suscite toujours un fort intérêt sur les marchés traditionnels.

Source : Santiment, Institut de recherche OKLink

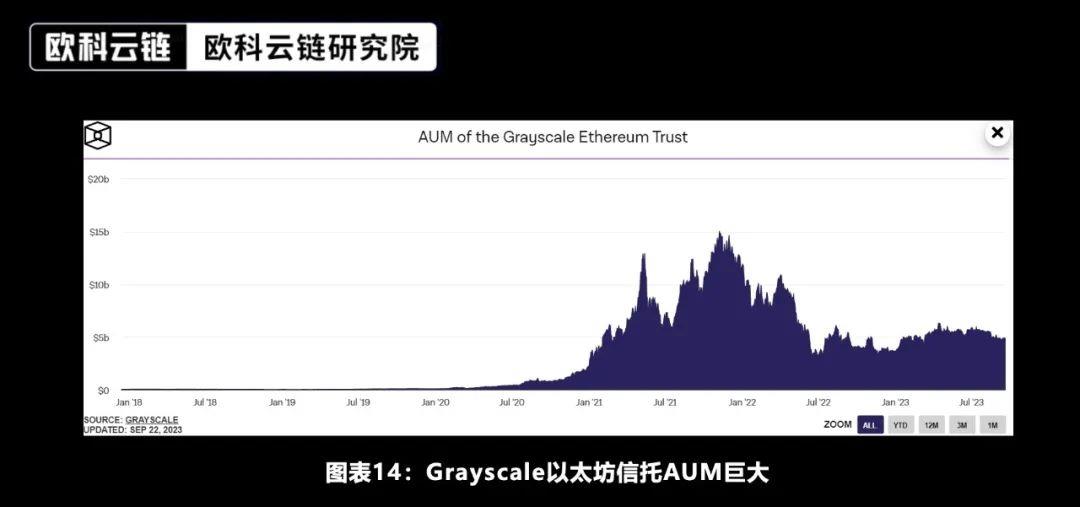

Au-delà de l’ETF Bitcoin spot, les investisseurs peuvent désormais surveiller de près l’avancement de l’ETF spot Ethereum. Le 7 septembre 2023, Ark Invest et 21Shares ont conjointement tenté de lancer le premier ETF spot Ethereum. Le 2 octobre, Grayscale a déposé une demande pour transformer son trust Ethereum en ETF spot. Ce trust est actuellement le principal instrument d’investissement Ethereum au monde, avec près de 5 milliards de dollars d’AUM, soit environ 2,5 % de l’offre totale d’Ethereum.

Source : THE BLOCK, Institut de recherche OKLink

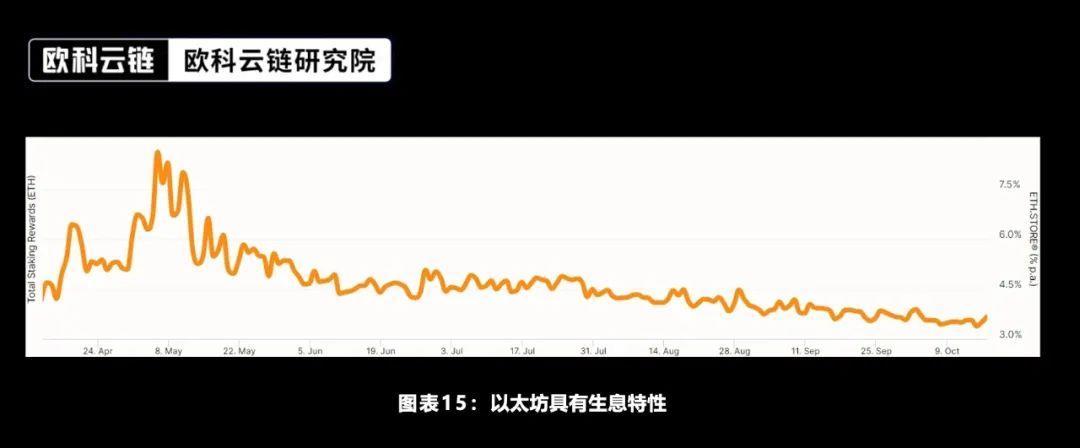

Grâce à son mécanisme de mise en gage (staking), Ethereum génère un rendement, ce qui permet de le classer comme un titre. D’ailleurs, la SEC a toujours considéré Ethereum comme un titre. Selon le principe du tiers exclu, si la SEC approuve un ETF Bitcoin spot, elle devrait adopter une position similaire pour Ethereum ; inversement, si elle juge qu’Ethereum est un titre conforme au test de Howey, elle aurait encore moins de raisons de rejeter un ETF spot Ethereum. En conséquence, la probabilité d’approbation d’un ETF spot Ethereum est statistiquement plus élevée que celle d’un ETF Bitcoin spot.

Source : Beaconcha.in, Institut de recherche OKLink

Le mécanisme innovant de staking d’Ethereum stimulera la demande des investisseurs, qui seront incités à participer au staking liquide afin d’améliorer le rendement de leur ETF. Même avec des actifs verrouillés via des protocoles de staking liquide, les participants conservent de la liquidité, car ces protocoles émettent des jetons dérivés négociables. En comparaison, lorsqu’un investisseur bloque ses fonds dans des obligations d’État, il perd toute liquidité. Or, les investisseurs préfèrent généralement des périodes de déblocage courtes. Le staking liquide leur permet de participer au staking, de générer des revenus, tout en conservant leur liquidité sans blocage.

4. Conclusion – L’avenir arrive

Alors que l’ETF Bitcoin spot semble de plus en plus proche, la normalisation du secteur crypto pourrait connaître une percée décisive, passant de zéro à un. Cela signifierait que les actifs numériques majeurs comme le Bitcoin et l’Ethereum pourraient rejoindre les actions, obligations et matières premières traditionnelles en tant qu’options d’investissement pour les institutions et le grand public. Pour les actifs numériques, cela représenterait un afflux massif de nouveaux capitaux. Pour les institutions financières traditionnelles, cela offrirait davantage de choix d’investissement dans un contexte de taux élevés — une situation gagnant-gagnant.

À long terme, dans le cadre général de convergence entre finance crypto et finance traditionnelle, une question importante se pose : la forme finale de cette fusion consistera-t-elle à habiller les actifs crypto selon les standards traditionnels pour répondre aux exigences réglementaires ? Nous pensons qu’il s’agit probablement d’un processus progressif de « raccordement ». D’un côté, les actifs crypto seront acceptés par les investisseurs institutionnels sous une forme plus conforme. De l’autre, en mettant davantage d’actifs du monde réel (RWA) sur chaîne et en développant la finance blockchain, ils pourraient compléter les banques traditionnelles et insuffler une nouvelle vitalité à la finance classique. Bien que cet avenir ne soit pas encore là, nous croyons fermement qu’il viendra. L’avenir arrive.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News