Après cinq semaines consécutives de sorties de 3,8 milliards de dollars pour les ETF Bitcoin, une inversion soudaine s’est produite : qui déterminera la prochaine orientation des cours ?

TechFlow SélectionTechFlow Sélection

Après cinq semaines consécutives de sorties de 3,8 milliards de dollars pour les ETF Bitcoin, une inversion soudaine s’est produite : qui déterminera la prochaine orientation des cours ?

Le changement clé réside dans le fait que le marché ne fait plus face à des sorties continues et unidirectionnelles des ETF ; il teste désormais si le moteur de la demande institutionnelle est en train de redémarrer.

Auteur : CryptoSlate

Traduction : TechFlow

Introduction de TechFlow : Cet article met en lumière un problème structurel facile à négliger : les ETF Bitcoin ne constituent pas un « plancher » pour le prix, mais un acheteur conditionnel. Des sorties nettes de 3,8 milliards de dollars sur cinq semaines ne sont pas seulement un chiffre peu flatteur ; elles signifient que, précisément au moment où l’incertitude liée aux droits de douane atteint son paroxysme, la porte la plus stable, jusque-là ouverte aux institutions, s’est discrètement refermée. Une inversion des données est intervenue après le 20 février, mais s’agit-il d’un signal réel ou d’une manœuvre tactique ? L’auteur propose trois scénarios possibles et quatre indicateurs d’observation, tous méritant une lecture attentive.

Texte intégral :

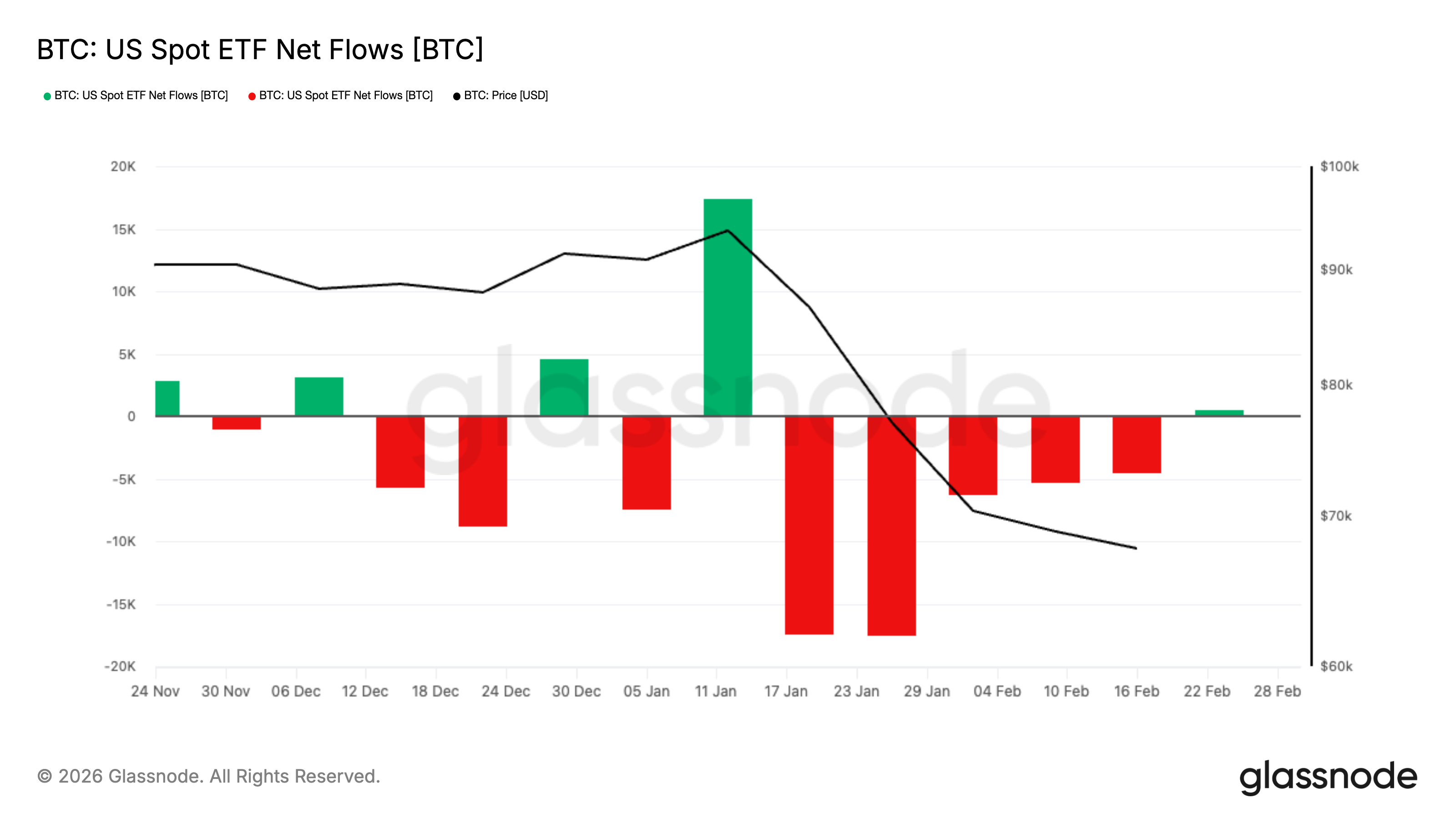

Les ETF Bitcoin ont récemment connu leur période consécutive de sorties nettes la plus longue depuis le début de l’année 2025. L’incertitude croissante autour de la politique tarifaire vient perturber à la fois les taux d’intérêt et les marchés boursiers — ce qui rend cette phase de sorties particulièrement cruciale, car elle modifie la structure de soutien du Bitcoin en période de stress.

Pendant près de deux ans, les ETF Bitcoin au comptant ont fonctionné presque comme un canal unidirectionnel. Ils ont libéré le Bitcoin de la complexité liée aux clés privées et aux opérations techniques, le transformant en un actif codé intégrable dans n’importe quel portefeuille d’investissement classique. Les entrées de fonds, la création de parts et la demande régulière et conforme ont ainsi fourni au Bitcoin une source de demande stable et réglementaire.

Dans les cinq semaines précédant la fin février, les investisseurs ont retiré environ 3,8 milliards de dollars des ETF Bitcoin au comptant cotés aux États-Unis — un record absolu de durée consécutive de sorties nettes hebdomadaires depuis le début de l’année 2025. Pendant la majeure partie de cette période, le Bitcoin est demeuré légèrement au-dessus de 60 000 dollars, évoluant récemment autour de 68 000 dollars, tandis que le marché tente de retrouver un nouvel équilibre.

L’ampleur de ces sorties est déjà remarquable en soi, mais leur chronologie l’est encore davantage : cette phase coïncide précisément avec la propagation de l’incertitude tarifaire aux taux d’intérêt, aux marchés boursiers et aux matières premières, replongeant l’ensemble de l’environnement macroéconomique dans une instabilité accrue.

Cependant, à compter du 20 février, les flux de capitaux ont au moins temporairement changé de direction.

Entre le 20 et le 27 février, les ETF Bitcoin au comptant cotés aux États-Unis ont enregistré environ 875,5 millions de dollars de flux nets entrants, avec une création soutenue de parts pendant plusieurs jours consécutifs. Ce montant ne suffit certes pas à compenser les pertes accumulées au cours des cinq semaines précédentes, mais il complique bel et bien la narration dominante.

Ce cycle, qui semblait initialement refléter une désengagement unidirectionnel, pourrait bien se transformer en une réinitialisation — une reprise prudente de la demande institutionnelle, malgré la persistance de l’incertitude macroéconomique.

Quel impact les ETF exercent-ils réellement sur le marché du Bitcoin ?

Les ETF au comptant fonctionnent grâce à un mécanisme de création et de rachat de parts. Lorsque la demande pour les parts augmente, les participants autorisés créent de nouvelles parts en injectant des actifs dans le fonds. À l’inverse, lorsque la demande faiblit et que des parts sont rachetées, le mécanisme se contracte en sens inverse. Ce processus relie, en arrière-plan, les transactions boursières aux positions exposées au Bitcoin — raison pour laquelle les flux de capitaux vers les ETF constituent l’un des indicateurs quotidiens les plus fiables du marché du Bitcoin.

La SEC a approuvé des règles permettant la création et le rachat physique de parts pour certains ETP cryptographiques, ce qui signifie que les participants autorisés peuvent échanger directement l’actif sous-jacent contre des parts, sans passer systématiquement par des paiements en espèces. La formulation de la SEC insiste principalement sur l’efficacité et la réduction des coûts.

Même si, dans la pratique courante, les opérations restent majoritairement effectuées en espèces, la logique fondamentale demeure inchangée : les flux de capitaux vers les ETF représentent l’un des ponts les plus transparents entre les institutions et le marché du Bitcoin.

Un cadre simplifié pour mieux comprendre :

En cas de flux net entrant, la taille de l’ETF augmente, de nouvelles parts sont créées et l’exposition au Bitcoin s’accroît. Le marché perçoit alors la présence d’un acheteur qui intervient sans nécessiter quotidiennement un nouveau catalyseur.

En cas de flux net sortant, la taille de l’ETF diminue, des parts sont rachetées et l’exposition au Bitcoin se réduit. Le marché perd cet acheteur « par défaut », tout en devant absorber une pression vendeuse supplémentaire.

Quelle différence entre cinq semaines consécutives de sorties nettes et une seule semaine de sorties massives ?

Le retrait cumulé sur cinq semaines, d’un montant d’environ 3,8 milliards de dollars, constitue un record récent en termes de durée continue de sorties nettes hebdomadaires. Une telle séquence ininterrompue n’avait jamais été observée depuis le début de l’année 2025. Le contexte macroéconomique lui confère une importance accrue.

La politique commerciale commence de nouveau à influencer le marché crypto. L’incertitude tarifaire crée un environnement guidé par les titres d’actualité, où la réévaluation brutale d’un actif peut rapidement entraîner celle de tous les autres.

Dans un tel contexte, les portefeuilles sont gérés de façon plus conservatrice. Lorsque la volatilité augmente, les gestionnaires de fonds réduisent rapidement les positions qu’ils peuvent liquider sans délai, déclenchant ainsi un cercle vicieux qui accentue encore la baisse des cours et amplifie les sorties. Ils procèdent ensuite à une réévaluation des actifs délaissés, mais cela ne contribue pas à apaiser les sorties.

Volontiers ou non, le Bitcoin fait partie de ces actifs « rapidement réductibles », et les flux vers les ETF constituent l’un des premiers signaux visibles de cette décision.

Une autre comparaison éclairante, dans ce contexte, est celle avec l’or. Ce dernier bénéficie d’une demande de refuge face à l’incertitude tarifaire ; une récente faiblesse du dollar et des risques géopolitiques ne font que renforcer davantage cette dynamique.

Cela ne signifie toutefois pas que le Bitcoin a « échoué » dans ce cycle. Le marché classe manifestement les actifs selon leur comportement, et le Bitcoin se comporte ici davantage comme une exposition au risque que comme un refuge sûr.

Lorsque les achats via ETF cessent, qui les remplace ?

Pour répondre à cette question, il convient d’abandonner les grandes narrations et de se poser simplement celle-ci :

Lorsque le Bitcoin chute de 3 % en une seule journée, qui apparaît spontanément comme acheteur, sans avoir besoin d’être convaincu ?

En 2024, les ETF ont fourni une réponse claire au marché : le flux net entrant constituait une demande « par défaut ». Il ne nécessitait ni levier, ni phénomène viral (« meme »), ni climat émotionnel idéal — juste une décision d’un comité et son exécution par un courtier.

Mais dès lors que ce canal se resserre, deux phénomènes concrets se produisent.

Premièrement, les baisses deviennent plus solitaires.

En l’absence d’un flux net entrant continu via les ETF, la découverte des prix repose davantage sur les acheteurs au comptant actifs et sur les fournisseurs de liquidités, qui exigent une compensation accrue pour accepter de prendre position en sens opposé. C’est pourquoi les corrections semblent plus brutales et les rebonds plus hésitants, même lorsque le contexte informationnel ne paraît pas particulièrement dramatique.

Deuxièmement, les sorties nettes peuvent exercer une pression réelle sur le marché.

Le rachat des parts n’est pas une simple réaction émotionnelle du marché, mais une contraction mécanique des positions institutionnelles. Selon la structure du produit et les modalités de couverture adoptées par les participants, ces rachats peuvent se traduire par des ventes réelles de Bitcoin, des ajustements de couverture ou la liquidation de positions sur les écarts (« basis »).

Le résultat visible à l’extérieur est identique : un soutien affaibli, une offre accrue et des rebonds plus faibles.

On peut attribuer les mauvaises performances du Bitcoin à un refroidissement généralisé de la participation institutionnelle américaine, et souligner que les sorties nettes via les ETF, combinées à une exposition globale plus légère dans les cadres réglementés, ont exacerbé cette situation. Vous pouvez contester le ton de cette formulation, mais elle reste cohérente avec les données disponibles sur les ETF.

Cela dissipe une idée reçue : les ETF constituent le « plancher » du Bitcoin. Un plancher suppose la présence d’un acheteur continu. Or, un acheteur qui se retire pendant cinq semaines consécutives n’a jamais été qu’un acheteur conditionnel.

Que surveiller ?

Pour bien saisir la portée de ces développements, quatre signaux doivent être suivis attentivement — et chacun doit être correctement interprété.

Suivez les données hebdomadaires de flux nets. Un seul rebond hebdomadaire correspond à un battement de pouls ; deux ou trois semaines consécutives de flux positifs marquent la réouverture du canal. Si les données hebdomadaires restent durablement positives, cela indique que le canal institutionnel se rouvre progressivement. En revanche, si les flux retombent dans une phase prolongée de valeurs négatives, tout rebond donnera l’impression de grimper sans main courante, car le canal institutionnel le plus transparent demeure en contraction.

Suivez la performance du Bitcoin lors des journées marquées par des mauvaises nouvelles macroéconomiques. Dans un contexte dominé par les tensions tarifaires, les marchés actions réagissent aux titres, les taux d’intérêt sont réévalués et la volatilité bondit. À ce moment-là, le Bitcoin se comporte soit comme un actif rare et résilient, soit comme un actif sensible au risque (« risk beta »).

Suivez la capacité du prix à augmenter sans flux net entrant via les ETF. Si le Bitcoin commence à monter alors que les flux sont stables ou même négatifs, cela signifie qu’un autre type d’acheteur a repris le relais. Parfois, il s’agit d’un rééquilibrage des positions dérivées ; parfois, d’un retour de la demande au comptant native au secteur crypto. Quelle qu’en soit la nature, ce moment marque le point où le Bitcoin cesse de dépendre exclusivement des ETF.

Suivez la forme des sorties. Une fuite lente diffère radicalement d’un effondrement brutal. Une fuite lente correspond à un ajustement progressif des positions ; un effondrement brutal traduit généralement une vente forcée ou une désengagement rapide du risque.

Aucun de ces indicateurs ne permet de prédire le cours, mais ils révèlent si le principal moteur de demande du marché fonctionne normalement, tourne à vide ou recule.

Que peut-on attendre désormais ?

La réponse n’est plus aussi univoque qu’il y a une semaine.

Les sorties nettes de 3,8 milliards de dollars sur cinq semaines marquent une contraction nette des positions institutionnelles. Toutefois, les données depuis le 20 février introduisent une nouvelle variable : en un peu plus d’une semaine, des flux nets entrants d’environ 875,5 millions de dollars ont été enregistrés.

Cela ne remet pas en cause la désengagement antérieur, mais démontre clairement que le canal institutionnel n’est pas endommagé — il aurait simplement subi un test de résistance.

Trois scénarios réalistes se dessinent désormais.

Le premier scénario est celui de la confirmation. Si les flux entrants se maintiennent sur plusieurs semaines et commencent à s’accumuler de façon stable, les sorties sur cinq semaines apparaîtront davantage comme un rééquilibrage de portefeuille qu’un désengagement structurel. Dans ce cas, les ETF retrouvent leur rôle de canal de placement stable, le Bitcoin résiste mieux aux pressions macroéconomiques, et les récentes fluctuations seront réinterprétées comme un « washout » (épuration) de la volatilité plutôt qu’un effondrement de la demande.

Le deuxième scénario est celui de la fragilité. Après un rebond temporaire des entrées, les sorties reprennent : cela signifierait que la création de parts la semaine dernière était d’ordre tactique, non stratégique — une réaction spéculative à un niveau de prix donné, non une reconstruction progressive de positions par du capital à long terme. Dans ce cas, tout rebond conserverait une impression de lourdeur, notamment dans un environnement macroéconomique où les gestionnaires de fonds, sensibles aux tensions tarifaires, réduisent rapidement leurs expositions au risque.

Le troisième scénario est celui de la stabilité sans accélération. Les flux se stabilisent autour de zéro, les extrêmes disparaissent, et le Bitcoin évolue dans une fourchette étroite tout en reconstruisant silencieusement ses positions. Ce type de consolidation horizontale peut sembler moins spectaculaire, mais il est souvent plus constructif, car il supprime la contrainte des flux forcés, permettant ainsi à la découverte des prix de revenir à la normale.

Le changement clé réside dans le fait que le marché ne fait plus face à une sortie continue et unidirectionnelle via les ETF. Il teste désormais si le moteur de la demande institutionnelle redémarre.

Les 3,8 milliards de dollars de sorties attirent immanquablement l’attention. Mais la question centrale aujourd’hui est la suivante : les acheteurs marginaux sont-ils revenus ? Et s’agit-il de premiers investisseurs engagés dans une reconstruction progressive de leurs positions, ou simplement de traders postés devant ce qu’ils considèrent comme un « plancher » ?

Les flux de capitaux vers les ETF ne permettent pas de prédire les cours. Mais ils continueront de montrer si l’achat institutionnel le plus transparent du Bitcoin est en expansion, en stagnation ou en recul. Et c’est précisément dans un contexte d’incertitude macroéconomique, où les marchés retrouvent une nervosité accrue, que ce canal prend toute son importance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News