DWF Ventures : L’entreprise a caché sa phase la plus rentable, durant 8 ans, avant son introduction en bourse ; les offres pré-IPO sur chaîne permettent-elles aux petits investisseurs de profiter de cette opportunité ?

TechFlow SélectionTechFlow Sélection

DWF Ventures : L’entreprise a caché sa phase la plus rentable, durant 8 ans, avant son introduction en bourse ; les offres pré-IPO sur chaîne permettent-elles aux petits investisseurs de profiter de cette opportunité ?

À la fois un nouveau canal pour participer à des projets précoces, et potentiellement un nouveau piège dans lequel on paie pour une illusion de liquidité.

Auteur : DWF Ventures

Traduction et synthèse : TechFlow

Introduction de TechFlow : Le délai moyen entre la création d’une entreprise et son introduction en bourse (IPO) est passé de 5 ans dans les années 1990 à 12 ans aujourd’hui. Cela signifie que les phases de croissance les plus valorisantes de sociétés emblématiques telles que SpaceX ou OpenAI se déroulent entièrement en privé, hors des marchés publics. Les cryptomonnaies cherchent à briser ce schéma via la tokenisation, mais la réalité est que les tokens pré-IPO affichent couramment une prime de 20 à 40 %, souffrent d’une liquidité médiocre et évoluent dans un cadre réglementaire flou. Pour les investisseurs, il s’agit à la fois d’un nouveau canal d’accès aux projets précoces et d’un piège potentiel où ils paient pour une illusion de liquidité.

Points clés

Les entreprises restent privées significativement plus longtemps : le délai moyen jusqu’à l’IPO a doublé depuis les années 1990. Cette prolongation concentre les phases de croissance les plus valorisantes sur le marché privé, orientant la demande des investisseurs particuliers vers des alternatives sur chaîne.

Trois modèles d’investissement structurellement distincts sont apparus : les tokens soutenus par des véhicules d’investissement spéciaux (SPV), les contrats perpétuels synthétiques et les fonds fermés. Chacun diffère quant à ses mécanismes de soutien, d’ancrage des prix, de rachat et de conformité réglementaire, répondant ainsi à des profils de risque variés.

Les actions pré-IPO affichent généralement une prime durable de 20 à 40 % par rapport à la dernière valorisation connue sur le marché privé, et la plupart des plateformes ne proposent pas de mécanisme de vente à découvert permettant de corriger ces écarts.

A mesure que la demande dépasse le niveau des investisseurs particuliers, les plateformes capables de résoudre les problèmes de liquidité et de tous les risques décrits dans ce rapport connaîtront des opportunités considérables.

Contexte du marché

La naissance des marchés publics reposait sur un principe simple : offrir aux investisseurs ordinaires des outils démocratisés d’accumulation de richesse. Traditionnellement, l’IPO constituait le moyen pour les startups d’accéder à des réservoirs de capitaux plus vastes afin de financer leur développement ultérieur et renforcer leur notoriété. Cela permettait aux investisseurs d’accéder à des entreprises naissantes et de bénéficier de leurs performances au fil de leur croissance. Or, avec l’afflux croissant de capitaux privés et d’acteurs institutionnels, la découverte des prix s’est trouvée confinée au marché privé.

Cela dénature la nature supposément « libre » du marché boursier : l’IPO n’est plus tant un outil de financement qu’un événement de liquidité destiné aux institutions. Les cryptomonnaies, conçues pour rétablir un terrain de jeu équitable, ont vu apparaître dès leurs débuts les ICO et les tokens comme première étape de lancement de tout projet, offrant un accès sans autorisation à toute personne dans le monde. Cet esprit s’étend désormais au-delà des actifs natifs de la blockchain : la tokenisation devient un cas d’usage central sur chaîne. Actions cotées, matières premières, et désormais le marché pré-IPO sont transférés sur chaîne, devenant un nouveau lieu de découverte des prix, dépassant les infrastructures qui ont historiquement dominé ces marchés.

État actuel du marché

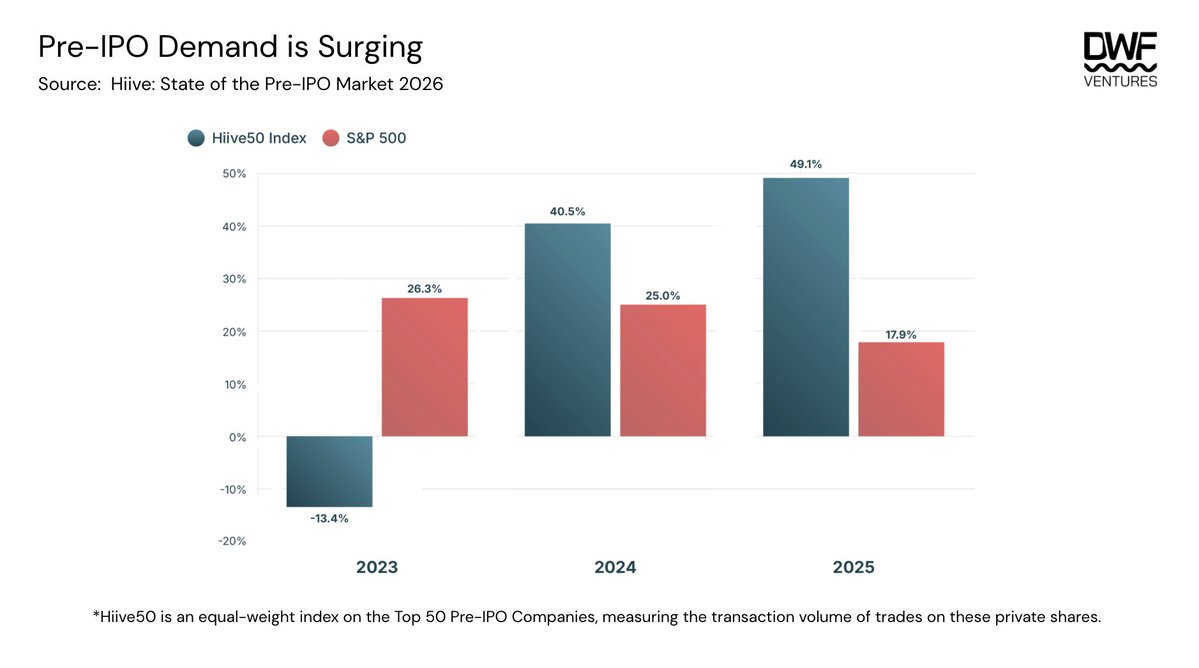

La croissance exponentielle du marché pré-IPO s’explique principalement par la durée accrue nécessaire avant qu’une entreprise ne soit introduite en bourse. Le délai moyen jusqu’à l’IPO atteint aujourd’hui 12 ans, contre 4 à 5 ans dans les années 1990. À l’approche d’introductions en bourse record — notamment celles de SpaceX, OpenAI et Anthropic —, la demande d’accès au marché privé connaît un essor sans précédent. Le marché secondaire privé connaît un véritable essor : selon le rapport sur l’état du marché pré-IPO de Hiive, l’indice secondaire Hiive50, qui mesure les rendements, surperforme l’indice S&P 500.

La demande se concentre principalement sur quelques secteurs : cryptomonnaies, intelligence artificielle (IA) et technologies financières (fintech). Le secteur de l’IA compte le plus grand nombre d’entreprises dans l’indice, tandis que la demande d’actions des sociétés cryptos est nettement plus élevée par entreprise. Le volume d’échanges sur Hiive a atteint un record historique, les primes sur les entreprises les plus cotées ayant bondi de 100 à 200 %.

Le montant moyen des transactions sur la plateforme Hiive en 2025 dépasse 1 million de dollars, indiquant que son marché cible principalement les acheteurs institutionnels. Ceci s’explique probablement par la réglementation : la plateforme est réservée aux investisseurs qualifiés, qui émettent généralement des chèques plus importants et adoptent des horizons d’investissement plus longs. Ainsi, la demande des investisseurs particuliers pour les investissements pré-IPO demeure un marché mal desservi, où la concurrence sur chaîne commence déjà à émerger.

Démocratisation de la découverte des prix

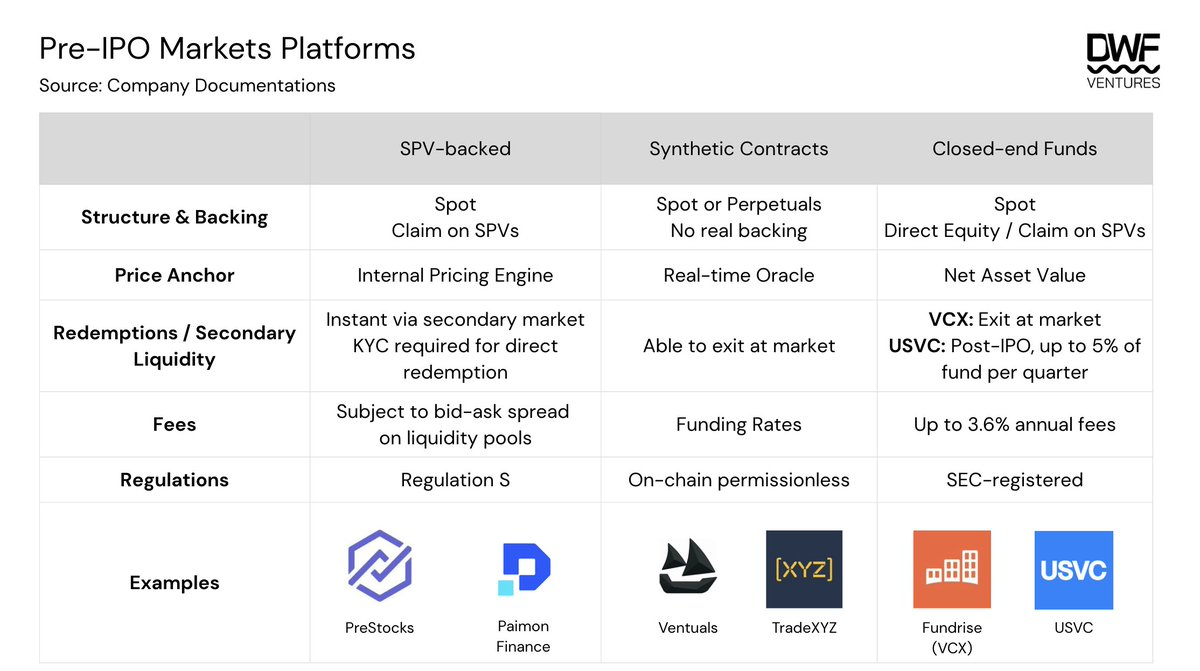

Les types d’investissements accessibles aux utilisateurs peuvent être regroupés en trois grandes catégories : les tokens soutenus par des SPV, les contrats synthétiques et les fonds fermés. Le tableau ci-dessous présente les différences structurelles entre ces catégories, notamment en matière de soutien, de mécanismes d’ancrage des prix et de rachat, ainsi que de frais et de cadre réglementaire.

Structure et soutien

Les investisseurs peuvent accéder à ces actifs via des marchés au comptant ou des marchés perpétuels, ce dernier étant actuellement disponible uniquement sur chaîne. Les plateformes offrant des investissements au comptant possèdent généralement également un soutien réel sous-jacent pour ces actions, soit via des véhicules d’investissement spéciaux (SPV), soit via des participations directes dans les sociétés. En théorie, cela crée un plancher de prix, renforçant la confiance des investisseurs, car ces actions tokenisées peuvent éventuellement être échangées contre des USDC ou des actions réelles après l’IPO de la société.

En revanche, les contrats synthétiques fournis via des marchés perpétuels ne sont ancrés que sur des oracles en temps réel, sans soutien matériel ni droit de réclamation sur l’actif sous-jacent. Les fonds fermés tels que VCX et USVC impliquent des structures sous-jacentes plus indirectes et moins transparentes. Bien que VCX détienne des participations directes dans les sociétés, ces droits ne sont pas transmis aux investisseurs de VCX. L’autorisation accordée à USVC permet une allocation directe ou une participation dans des fonds de capital-risque détenant des investissements dans des sociétés pré-IPO, ajoutant ainsi un niveau supplémentaire de contrepartie et introduisant des risques de liquidité lors du rachat final.

Ancre des prix

Les oracles de prix utilisés par ces plateformes proviennent généralement d’un mélange de signaux de prix hors chaîne (transactions récentes sur les plateformes de marché secondaire privé) et de moyennes mobiles du prix marqué sur chaîne, ajustées en fonction de la demande. Les méthodes et fréquences de mise à jour varient d’une plateforme à l’autre : l’oracle de PreStocks n’a pas de rythme fixe, tandis que celui de Ventuals est mis à jour toutes les trois secondes. Pour les plateformes soutenues par des SPV et les fonds enregistrés, la valeur liquidative (NAV) sert de référence de prix, bien que les tokens et les actions puissent encore s’échanger à une prime par rapport à cette valeur, selon l’intérêt des investisseurs, puisque l’offre émise est limitée.

Ventuals applique des contraintes supplémentaires pour limiter la volatilité : la variation du prix marqué est limitée à 1 % à chaque mise à jour toutes les trois secondes, et ce prix marqué est lui-même borné à ±20 % par rapport au prix fourni par l’oracle. Comme le prix oracle résulte d’un mélange de données hors chaîne et de la moyenne mobile exponentielle (EMA) sur deux heures du prix marqué, cela crée un biais haussier : le prix marqué tend à remonter vers la borne supérieure sous l’effet d’un cycle réflexif entre prix marqué et oracle, car la liquidité à la vente à découvert est très faible. Le volume ouvert (OI) des actifs disponibles est également plafonné entre 5 et 7,5 millions de dollars, limitant ainsi l’échelle significative et la qualité de la découverte des prix. Une fois ce plafond atteint, la hausse des taux de financement exerce une pression sur les détenteurs existants pour réduire leurs positions, rendant difficile le maintien d’investissements de grande ampleur sur le long terme.

Ventuals a modifié son mécanisme de taux de financement : ce dernier augmente de façon exponentielle à mesure que le prix marqué approche des bornes de ±20 %, afin d’inciter les ventes à découvert. Cela contribue à atténuer l’intensité du cycle réflexif et à garantir une expérience de trading optimale.

Rachat et liquidité secondaire

Les plateformes sur chaîne offrent une sortie immédiate grâce à la liquidité du marché secondaire, bien que la profondeur des pools limite la taille de toute sortie individuelle ; la plupart des transactions entraînent également un glissement (slippage) de 0,5 à 1 %. En tant que fonds, VCX offre une flexibilité comparable via sa cotation à la Bourse de New York (NYSE), permettant aux investisseurs de sortir à tout moment ouvrable au prix du marché.

Le modèle de rachat direct est plus restrictif et plus risqué. La conversion en USDC via la liquidation d’un SPV ne peut intervenir qu’après la vente de la position sous-jacente sur le marché secondaire privé — un processus long, sans calendrier défini. La structure fonds sous-jacente ajoute encore des contraintes. USVC n’a aucune obligation de racheter les parts auprès des investisseurs ; même si des rachats sont proposés, ils sont discrétionnaires et limités à 5 % de l’actif net par trimestre. Dans un environnement où la valeur liquidative diminue après l’IPO, les investisseurs pourraient devoir attendre plusieurs années avant de pouvoir sortir intégralement, sans garantie de retour sur leur capital.

Frais

Les fonds prélèvent des frais de gestion, qui s’accumulent rapidement lorsque le fonds alloue ses capitaux via des gestionnaires sous-jacents, ajoutant ainsi une deuxième couche de frais au-dessus du taux initial. Les frais estimés d’USVC atteindraient 3,61 % par an une fois inclus les frais des fonds sous-jacents — un chiffre peu divulgué, susceptible d’avoir un impact significatif sur le rendement net des investisseurs non familiers avec cette structure.

Les plateformes sur chaîne ne prélèvent pas de frais fixes, mais les coûts sont intégrés dans la fourchette d’achat-vente (spread) à chaque transaction, ce qui signifie que la taille des opérations et la liquidité des pools déterminent le coût effectif d’entrée et de sortie. Les contrats synthétiques sur Ventuals supportent un coût supplémentaire sous forme de taux de financement, réglé toutes les huit heures plutôt que toutes les heures comme sur la plupart des bourses de contrats perpétuels cryptos. Cet intervalle plus long vise à rendre le coût de détention plus gérable pour les investisseurs à long terme attendant l’événement de l’IPO.

Réglementation

Les plateformes soutenues par des SPV opèrent principalement dans le cadre de la « Regulation S », une exemption américaine relative aux valeurs mobilières qui limite l’offre aux investisseurs non américains. En dehors de cette restriction, la plupart sont accessibles mondialement, bien que certaines plateformes puissent imposer des exclusions supplémentaires pour certains pays.

Des fonds enregistrés auprès de la SEC, comme VCX, opèrent dans un cadre totalement différent. En tant que fonds fermé coté à la NYSE, VCX est accessible à tout investisseur disposant d’un compte de courtage, ce qui lui confère la couverture la plus large possible dans un cadre réglementé.

Les contrats synthétiques ne sont pas réglementés, car ils sont fournis sans autorisation sur chaîne.

Autres risques potentiels

Le droit de transfert des actions tokenisées : ce risque est plus élevé pour les structures de fonds comme USVC que pour les plateformes sur chaîne. OpenAI et Anthropic ont publiquement condamné les produits d’investissement tokenisés non autorisés et annoncé leur intention d’exercer un contrôle strict sur le droit de transfert des actions. Comme les fonds dépendent de l’intégrité des positions sous-jacentes détenues par les SPV pour calculer leur valeur liquidative, ils pourraient faire face à une situation analogue à une « ruée bancaire », où les valorisations publiées ne seraient pas réalisables lors des rachats.

Mauvaises performances des fonds fermés : la structure fonds regroupe les investissements en indice, empêchant les investisseurs de contrôler la répartition entre sociétés individuelles. Si les décisions d’allocation ne correspondent pas aux véritables lieux de rendement, le fonds pourrait sous-performer par rapport à une exposition concentrée sur une seule entreprise.

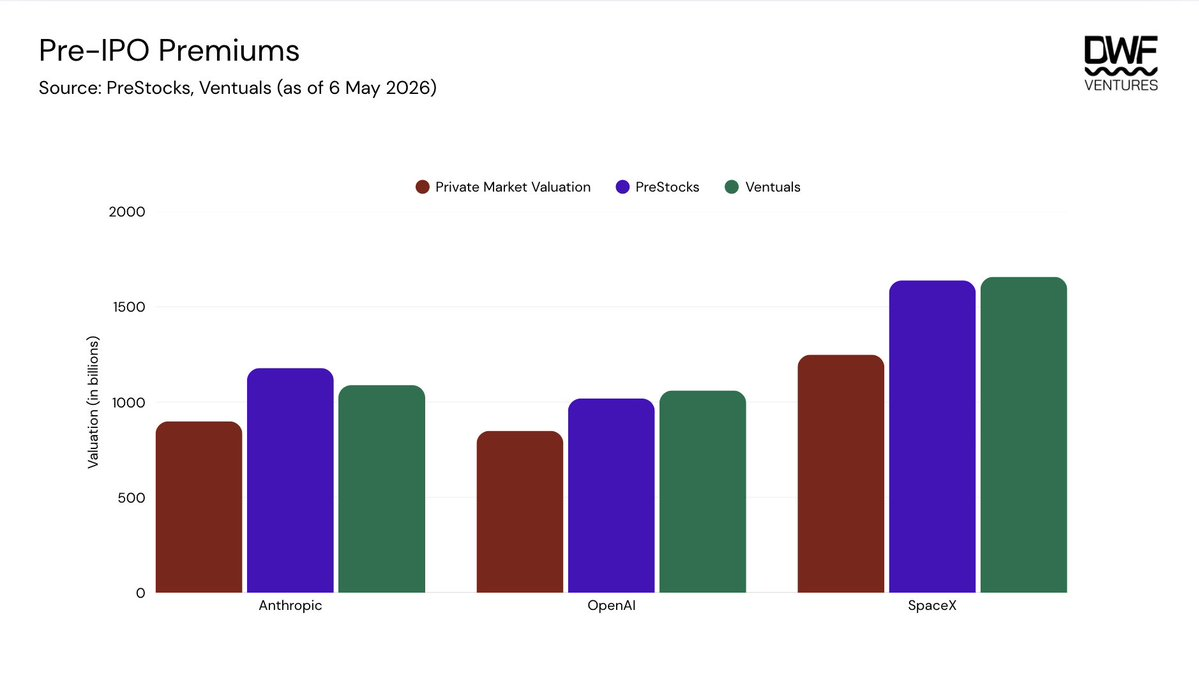

Absence de mécanisme de vente à découvert : il s’agit d’un défaut structurel du marché, empêchant les investisseurs d’exprimer une opinion baissière sur le marché au comptant ou de se couvrir sur les contrats perpétuels. Cela conduit à une prime persistante de ces actifs par rapport à la dernière valorisation connue sur le marché privé. Ventuals fait partie des rares plateformes à offrir des investissements à la vente à découvert via des contrats synthétiques, bien que la liquidité à la vente à découvert reste faible en raison de l’absence de contreparties naturelles de couverture ailleurs sur le marché.

Que se passe-t-il lors de l’IPO effective de la société ? De nombreux actifs pré-IPO cotés actuellement sur PreStocks/Ventuals affichent une prime de 20 à 40 % par rapport à la dernière valorisation connue sur le marché privé. L’IPO ne garantit pas une liquidité immédiate, notamment pour les actions détenues dans des structures SPV, qui nécessitent un processus de liquidation séparé. Les performances historiques des IPO ajoutent une pression supplémentaire : la valorisation moyenne à l’ouverture du marché public dépasse d’environ 25 % celle de l’opération de financement à l’IPO, ce qui laisse aux investisseurs entrés à prime une marge de profit très étroite avant que le cours ne bascule dans le négatif. Pour les fonds, la compression de la valeur liquidative pourrait dépasser le rythme des retours sur capital, exposant les investisseurs à des risques pendant cet écart.

Un marché pour les nouveaux entrants

La concurrence sur ce marché en pleine expansion s’intensifie. Des bourses telles que Binance et Bitget lancent leurs propres versions de tokens d’actions pré-IPO, soit en intégrant PreStocks, soit en proposant leurs propres contrats synthétiques. Les acteurs sur chaîne accélèrent également leur développement : TradeXYZ a récemment lancé des contrats perpétuels pré-IPO, atteignant un volume quotidien d’environ 7 millions de dollars, avec un cours actuel affichant une prime d’environ 90 % par rapport à l’estimation de valorisation à l’IPO (environ 160 $ par action).

De nouvelles catégories émergent également. Backpack lance une IPO sur chaîne, soutenue par Superstate et Solana, offrant aux investisseurs un investissement réel, car les actions émises constituent des titres juridiquement reconnus. Les IPO étant traditionnellement réservées aux institutions et aux investisseurs qualifiés, une émission réglementée réelle sur chaîne constituerait une percée majeure pour les investisseurs particuliers.

Où va la valeur ?

La tokenisation des actifs ne fera que s’intensifier : plus les entreprises restent privées longtemps, plus la demande pour ce type d’investissement augmentera. L’intérêt pour ces actifs dépasse déjà le stade des investisseurs particuliers. Gouvernements, institutions et fonds se disputent une part du gâteau. Par exemple, le gouvernement sud-coréen a récemment lancé un « Fonds national de croissance » visant à impliquer les citoyens, avec pour objectif d’investir dans les industries locales émergentes d’IA et de semi-conducteurs. On prévoit que 160 milliards de dollars seront levés cette année via des IPO, ce qui transformera la course à la capture de la demande liée à ces événements de liquidité en une compétition gigantesque.

Chaque nouvel entrant valide la demande pour ce marché, mais comme aucun test réel sous pression n’a encore eu lieu, des questions subsistent quant à la structure, la réglementation et la viabilité de ces actifs. Nous pensons que, à court terme, les plateformes résolvant efficacement les problèmes de liquidité l’emporteront, mais à long terme, la réglementation restera déterminante. La SEC et la CFTC ont publié un rapport exhaustif sur l’application des lois fédérales sur les valeurs mobilières aux actifs numériques : dès que les titres sous-jacents seront cotés, de nombreux véhicules SPV tokenisés feront l’objet d’un examen et de mesures répressives. Ainsi, les plateformes capables de s’optimiser dans toutes les conditions hériteront d’un marché considérable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News