Pantera Capital fait le point : la plus grande vague de liquidations de l’histoire, chute des jetons de 60 % – quelle sera l’évolution du marché en 2026 ?

TechFlow SélectionTechFlow Sélection

Pantera Capital fait le point : la plus grande vague de liquidations de l’histoire, chute des jetons de 60 % – quelle sera l’évolution du marché en 2026 ?

Historiquement, les périodes de désordre ont jeté les bases de la croissance de la phase suivante.

Auteur : Cosmo Jiang

Traduction et synthèse : TechFlow

Introduction de TechFlow : Le rapport annuel de Pantera Capital révèle une vérité impitoyable concernant le marché cryptographique en 2025 : il ne s’agit pas d’une année portée par les fondamentaux, mais bien d’une année dominée par les facteurs macroéconomiques, les positions prises sur les marchés et la structure du marché. Bien que le bitcoin n’ait reculé que de 6 %, la plupart des jetons ont chuté de 60 %, illustrant une divergence extrême au sein du marché. Pour les investisseurs et les professionnels souhaitant survivre en 2026, comprendre ces moteurs est plus essentiel que de nourrir des espoirs aveugles.

Perspectives du marché pour 2026

Les rendements du marché cryptographique en 2025 n’ont pas été déterminés par les fondamentaux. Il s’agit d’une année dominée par l’environnement macroéconomique, les positions prises sur les marchés, les flux de capitaux et les effets liés à la structure du marché — notamment pour les actifs autres que le bitcoin.

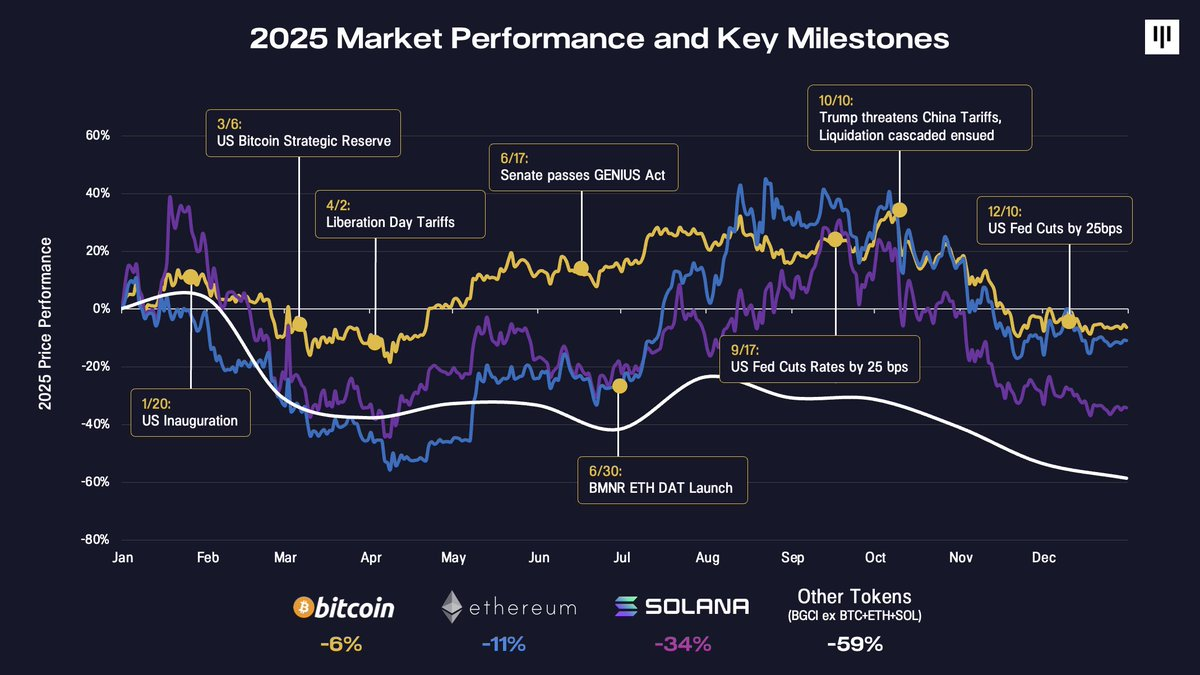

Un examen chronologique des principaux tournants macroéconomiques et réglementaires de l’année permet de mieux comprendre pourquoi les mouvements de marché ont été si décousus.

L’année a débuté avec l’investiture du président américain, un événement qui s’est révélé être un classique « événement anticipé puis vendu », constituant ainsi une première alerte quant à la volatilité à venir. Les mois suivants ont été marqués par des oscillations répétées de l’appétit pour le risque — passant d’un optimisme suscité par l’annonce d’une réserve stratégique américaine en bitcoin à une pression renouvelée provoquée par les droits de douane du « Jour de la Libération ». Au milieu de l’année, des avancées constructives sont intervenues, notamment l’adoption de la loi GENIUS, l’émergence des caisses publiques numériques (DATs, Digital Asset Treasuries) telles que Bitmine Immersion, ainsi que le début de la baisse des taux d’intérêt par la Réserve fédérale américaine (Fed), ce qui a stabilisé temporairement le moral des marchés.

Le quatrième trimestre a marqué un tournant décisif, caractérisé par l’apparition simultanée de multiples défis. La liquidation du 10 octobre a déclenché la plus importante vague de liquidations en chaîne de l’histoire cryptographique — dépassant en ampleur les effondrements de Terra/Luna et de FTX — effaçant plus de 20 milliards de dollars de positions nominales. Le marché a nécessité du temps pour absorber ce choc. Parallèlement, les acheteurs marginaux clés de l’année entière (les DATs) ont commencé à épuiser leur capacité d’achat additionnelle. Ce mouvement baissier a été amplifié par des pressions saisonnières, notamment les ventes fiscales (en particulier dans les ETF et les DATs), le rééquilibrage des portefeuilles et les flux systémiques de CTA (Commodity Trading Advisors) en fin d’année.

Le bitcoin a terminé l’année 2025 avec une légère baisse d’environ 6 %. L’Ethereum a reculé d’environ 11 %. À partir de là, les performances se sont nettement détériorées : Solana a perdu 34 %, tandis que l’ensemble plus large des jetons (indice BGCI hors BTC, ETH et SOL) a chuté de près de 60 %.

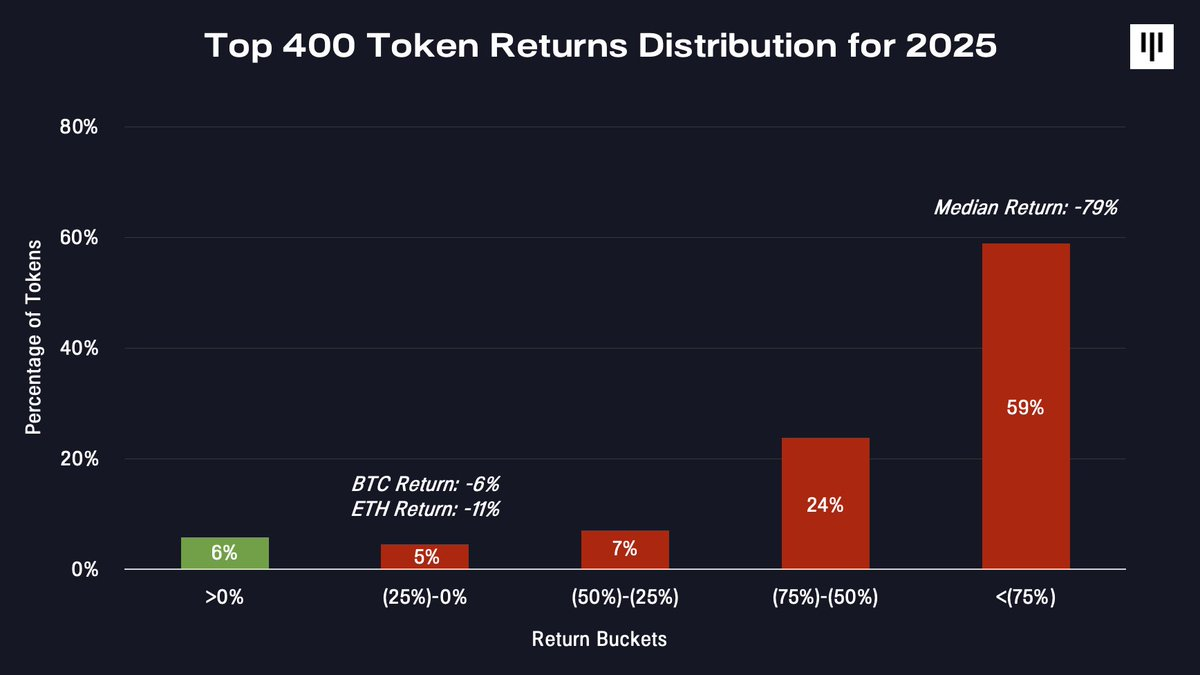

Il s’agit d’un marché extrêmement étroit. Lorsqu’on examine la distribution des rendements au sein de l’univers des jetons, cette divergence devient encore plus frappante.

Seul un petit nombre de jetons a généré des rendements positifs. La grande majorité a subi des replis profonds — la médiane des jetons ayant chuté de 79 %.

Une année complète de marché baissier pour les altcoins

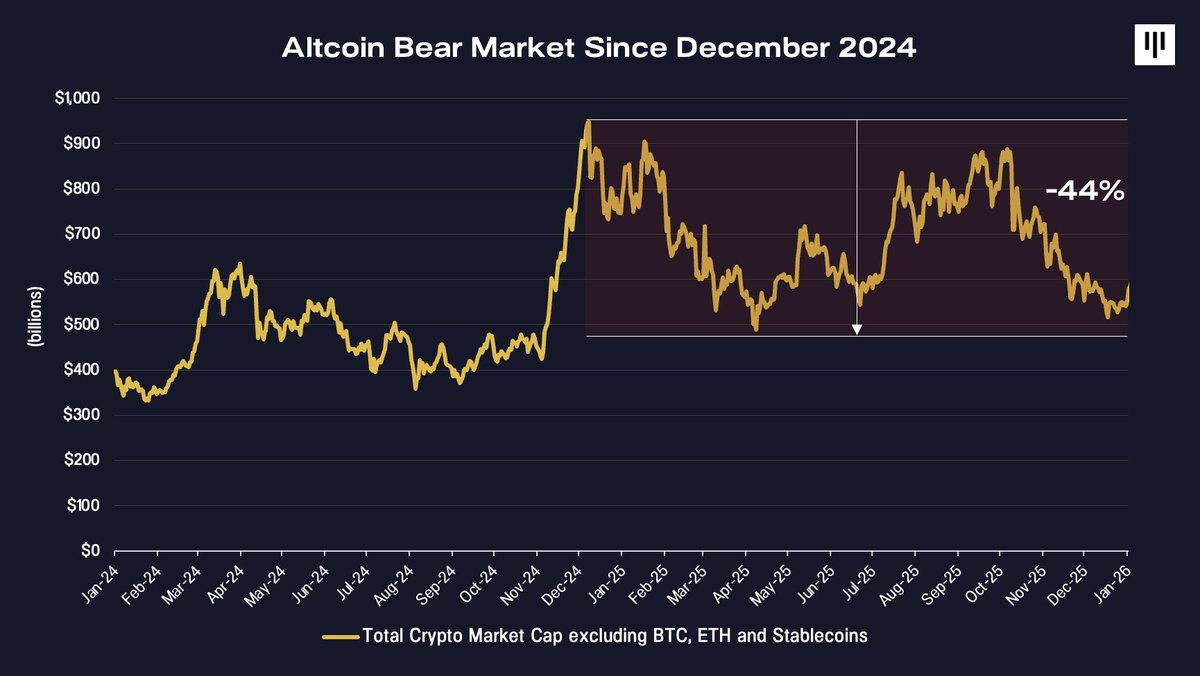

La réalité la plus sous-estimée de 2025 pourrait bien être que le marché des jetons non-bitcoin a effectivement basculé en marché baissier dès décembre 2024.

La capitalisation boursière totale des cryptoactifs autres que le bitcoin, l’Ethereum et les stablecoins a atteint son sommet fin 2024, puis a connu un lent déclin — perdant environ 44 % d’ici la fin 2025. Sous cet angle, une année qui a pu paraître relativement favorable pour le bitcoin s’est révélée être une prolongation d’un marché baissier non résolu pour le reste du marché.

Les portefeuilles exposés de façon significative aux jetons de petite et moyenne capitalisation se sont structurellement trouvés en difficulté.

La divergence entre le bitcoin et l’ensemble plus large des jetons reflète des différences fondamentales. Le bitcoin bénéficie d’une thèse unique et largement comprise — celle de « l’or numérique » — et, de plus en plus, d’une demande mécanique soutenue par des États souverains, des gouvernements, des ETF et des caisses d’entreprises. En revanche, les autres jetons représentent un ensemble hétérogène de technologies disruptives, avec un accès moins standardisé, un soutien institutionnel moindre et des dynamiques de capture de valeur plus complexes.

Cette divergence se manifeste clairement sur les prix.

Les résistances structurelles auxquelles font face les jetons

En 2025, plusieurs forces ont accru la pression exercée sur l’ensemble plus large des jetons.

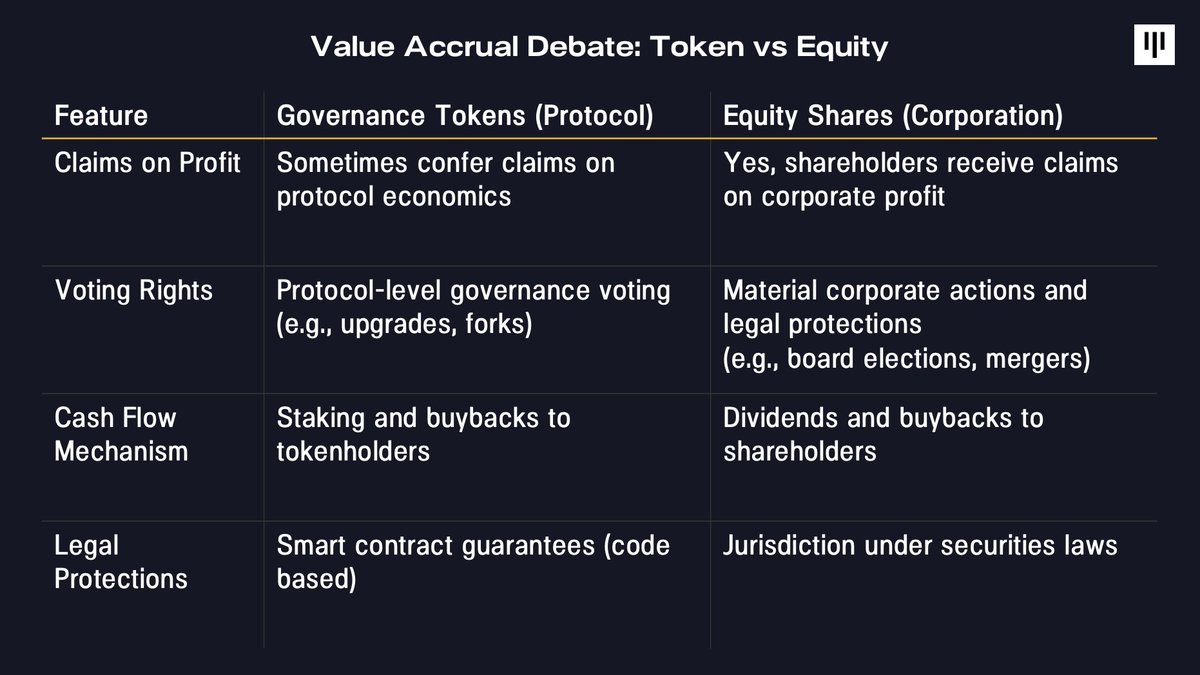

1. Accumulation de valeur et droits des investisseurs

L’un des défis les plus persistants concerne les questions non résolues relatives à l’accumulation de valeur. Sur les marchés boursiers traditionnels, les actionnaires bénéficient de droits juridiques clairs sur les flux de trésorerie, la gouvernance et la valeur résiduelle. À l’inverse, les jetons reposent généralement sur des mécanismes de niveau protocole exécutés par le code plutôt que par des institutions gouvernementales.

Cette année, plusieurs affaires très médiatisées ont mis en lumière cette tension, notamment lorsque des écosystèmes basés sur des jetons ont été rachetés ou restructurés sans compensation directe pour les détenteurs de jetons — cas d’Aave, Tensor et Axelar. Ces événements ont eu des répercussions sur l’ensemble du marché, sapant même la confiance dans des projets dont l’économie de jeton était relativement robuste.

Dans ce contexte, les actions d’actifs numériques ont surperformé les jetons, profitant d’un chemin plus clair de capture de valeur au moment où les investisseurs recherchaient déjà des placements défensifs.

2. Ralentissement des activités sur la blockchain

Les fondamentaux sur la blockchain se sont également assouplis en deuxième partie d’année.

Sur des indicateurs clés — tels que les revenus des couches 1, les frais des applications décentralisées (dApps) et le nombre d’adresses actives — l’activité a ralenti. Il convient de noter que l’offre de stablecoins continue de croître, signalant une adoption continue des blockchains pour les paiements et le règlement. Toutefois, la majeure partie de la valeur économique associée aux stablecoins s’écoule vers des entreprises actionnariales hors chaîne, plutôt que vers des protocoles basés sur des jetons.

En pratique, la couche de base sous-jacente demeure fonctionnelle, mais les activités marginales et procycliques diminuent. Cette évolution se reflète directement dans les tendances des cours des jetons.

3. Rotation des capitaux spéculatifs

Enfin, les flux de capitaux se sont inversés. Le capital marginal soutenant l’ensemble plus large des jetons a historiquement été constitué de spéculateurs particuliers. Bien que l’adoption institutionnelle se poursuive, elle reste concentrée principalement sur les actifs accessibles via des ETF, notamment le bitcoin, l’Ethereum, et, en fin d’année, Solana.

En 2025, l’attention spéculative s’est déplacée vers d’autres domaines.

Les fonds affluant vers les ETF se sont massivement orientés vers l’or, l’argent et des thèmes émergents (comme l’informatique quantique), tandis que les flux vers les ETF d’actifs numériques se sont ralentis, puis sont devenus négatifs en fin d’année. Cette rotation coïncide précisément avec la détérioration de la diversification des jetons, renforçant ainsi la dynamique baissière.

Sentiment, positions et contexte historique

À la fin de l’année, le sentiment s’était contracté à des niveaux historiquement associés aux phases de « capitulation ».

L’indice « Peur & Cupidité » a atteint des niveaux comparables à ceux observés lors de périodes de stress aigu, notamment après l’effondrement de FTX. Parallèlement, les taux de financement des contrats à terme perpétuels ont diminué, indiquant une réduction du levier et une atténuation de l’excès spéculatif.

Des facteurs saisonniers ont également joué un rôle. Décembre est traditionnellement un mois faible pour le bitcoin et l’ensemble du marché cryptographique, les ventes fiscales, le rééquilibrage des portefeuilles et les restrictions de liquidité générant des pressions mécaniques indépendantes des fondamentaux.

Il est important de noter, sous un angle plus long terme, que la durée actuelle du repli des actifs non-bitcoin correspond très étroitement à celle des cycles précédents.

Les marchés baissiers de 2018 et 2022 ont duré environ 12 à 14 mois. Compté depuis le pic de fin 2024, le repli actuel se situe désormais dans la même fourchette. Cela ne garantit pas un point bas, mais indique bel et bien qu’une compression substantielle, tant temporelle que de prix, s’est déjà produite.

Pourquoi les perspectives commencent à s’améliorer à partir de ce point

Bien que 2025 ait été une année difficile, plusieurs éléments justifient une attitude globalement constructive pour l’avenir.

Tout d’abord, l’adoption institutionnelle se poursuit et s’accélère. Les entreprises intègrent de plus en plus la technologie blockchain dans leurs produits centraux — que ce soit Robinhood lançant des actions tokenisées, Stripe développant des infrastructures pour les stablecoins, ou encore JPMorgan tokenisant des dépôts. Sur le plan des capitaux, des réserves souveraines ont été constituées, tandis que les sociétés de bourse, les plateformes de retraite et les grandes sociétés de gestion d’actifs ont considérablement abaissé les seuils d’accès.

Deuxièmement, le « product-market fit » devient plus clair. Les stablecoins et les marchés prédictifs ont obtenu en 2025 une attention et une adoption remarquables comme cas d’usage saillants, tandis que la tokenisation généralisée et les contrats perpétuels commencent à montrer des signes précoces de « product-market fit ».

Troisièmement, le contexte macroéconomique est favorable. L’économie américaine reste résiliente, les salaires augmentent plus vite que l’inflation, et les bénéfices des entreprises connaissent une expansion. La Fed ayant désormais mis fin au resserrement quantitatif, les conditions de liquidité s’améliorent. Une baisse des rendements à long terme combinée à une politique monétaire accommodante a traditionnellement un effet positif sur les actifs à risque, y compris les actifs numériques.

Enfin, le taux de pénétration reste étonnamment faible. Comme l’a souligné Tom Lee de Bitmine : seulement 4,4 millions d’adresses détiennent plus de 10 000 dollars en bitcoin, contre 900 millions de comptes d’investissement traditionnels dans le monde. Selon l’enquête menée par Bank of America auprès des investisseurs institutionnels, 67 % des gestionnaires professionnels n’ont toujours aucune exposition aux actifs numériques. Même un changement modéré dans les allocations au fil du temps représenterait une source de demande potentielle significative.

Conclusion

2025 a été une année difficile pour la majeure partie du marché des jetons, marquée par une divergence extrême, une meilleure performance des principales crypto-monnaies et une faiblesse durable pour les actifs autres que le bitcoin. Mais c’est aussi une année qui a vu progresser l’adoption institutionnelle, clarifier le « product-market fit » et comprimer les valorisations dans la majeure partie de l’écosystème.

Un solide fondamental sous-jacent, après une année complète de marché baissier pour l’ensemble plus large des jetons, pourrait offrir des opportunités. Avec un nettoyage du sentiment, une réduction du levier et une importante réévaluation déjà derrière nous, une allocation prospective apparaît de plus en plus asymétrique — à condition que les fondamentaux restent stables et que la diversification revienne. Historiquement, les périodes de désordre ont jeté les bases de la croissance de la phase suivante.

[1] La performance de l’indice Bloomberg Galaxy Crypto Index (BGCI) n’inclut pas les frais qui auraient réduit les rendements. Aucun indice ne doit être considéré comme une référence absolue ; il ne sert qu’à illustrer de façon générale la performance du marché. Aucun indice ne peut être directement comparé aux performances des fonds Pantera, notamment parce qu’il ne fait pas l’objet d’une gestion active. Les résultats d’investissement des fonds Pantera ne visent ni à prédire ni à suggérer les rendements futurs de ces fonds.

RÉTROSPECTIVE PANERA — REGARD SUR 2025

Auteur : @JonathanGieg

Alors que nous entamons 2026, nous anticipons une année plus passionnante pour la cryptographie que l’année dernière. Toutefois, avant de tourner la page, nous souhaitons prendre un moment pour réfléchir à ce que 2025 nous a apporté.

2025 a été une année emblématique pour Pantera. Nous avons déployé plus de capital que jamais auparavant, piloté la majorité de nos nouveaux investissements et étendu notre présence mondiale dans les secteurs et les régions que nous considérons comme déterminants pour la prochaine décennie de la cryptographie. Parallèlement, notre portefeuille a bénéficié d’une forte validation sur les marchés publics, avec quatre introductions en Bourse (IPO) et des acquisitions stratégiques majeures de sociétés de notre portefeuille.

Découvrez les progrès réalisés par Pantera en 2025 :

Neuf prévisions pour 2026

Auteur : @veradittakit

#1 Décollage des actifs du monde réel (RWA)

À la mi-décembre 2025, la valeur totale verrouillée (TVL) des RWA a atteint 16,6 milliards de dollars, représentant environ 14 % de la TVL globale de la finance décentralisée (DeFi).

Prévision :

· Les obligations d’État et le crédit privé pourraient au moins doubler.

· Les actions et les titres de propriété tokenisés pourraient connaître une croissance encore plus rapide dès que l’« exemption innovante » attendue dans le cadre du « projet crypto » de la SEC sera lancée.

· Un domaine inattendu (crédits carbone, droits miniers ou projets énergétiques) connaîtra une forte croissance. Ce secteur se caractérise par une liquidité fragmentée, une répartition mondiale et un manque de normalisation, des problèmes que les marchés basés sur la blockchain seront aptes à résoudre.

#2 L’IA révolutionne la sécurité sur la blockchain

Les outils de sécurité IA et de développement blockchain sont devenus extrêmement performants. La détection en temps réel de fraude, l’identification des transactions Bitcoin avec une précision de 95 % et le débogage instantané des contrats intelligents sont désormais opérationnels, ayant permis de détecter des vulnérabilités blockchain représentant des millions de dollars.

Prévision : En 2026, imaginez une transition plus poussée vers l’intelligence sur la blockchain, où des règles déterministes et vérifiables prennent le relais de la gouvernance basée sur les contrats intelligents. Cette application analysera le code en quasi-temps réel, détectera immédiatement les erreurs logiques et les vulnérabilités, et fournira des retours instantanés pour le débogage. La prochaine licorne majeure sera une société innovante spécialisée dans la sécurité sur la blockchain, augmentant la sécurité par un facteur 100.

#3 Les marchés prédictifs deviennent des cibles d’acquisition

28 milliards de dollars ont été échangés sur les marchés prédictifs durant les dix premiers mois de 2025, ce secteur s’orientant vers une consolidation autour d’une infrastructure institutionnelle. La semaine du 20 octobre a vu un record historique de 2,3 milliards de dollars échangés.

Prévision : Le secteur connaîtra une acquisition supérieure à 1 milliard de dollars, sans impliquer Polymarket ou Kalshi. La plateforme gagnante développera des pistes de liquidité intégrées et une intelligence intégrée de découverte de marchés, identifiant précisément où se trouvent les fonds et pourquoi. Oubliez les boutons tape-à-l’œil. Il s’agit entièrement de doter les utilisateurs d’un pouvoir quasi-surnaturel sans effort : accès immédiat à des pools cachés, routage plus intelligent et flux d’ordres prédictif.

Les plateformes axées sur le sport, telles que DraftKings et FanDuel, sont déjà entrées dans le grand public, collaborant avec les médias pour diffuser en temps réel les cotes. De nouvelles entrées spécialisées dans le sport, comme NoVig, étendront verticalement leur présence, tandis que de nouvelles startups émergeront en Asie-Pacifique — une région à surveiller de près.

#4 L’IA devient votre copilote personnel en cryptographie

À mesure que les systèmes mûrissent, offrant des expériences ultra-personnalisées répondant aux attentes spécifiques des utilisateurs, l’usage des plateformes grand public d’IA connaît une explosion. Une intégration transparente rend l’IA avancée imperceptible, transformant une utilisation maladroite en une interaction instantanée.

Prévision : Des plateformes telles que Surf.ai attireront, en 2026, des utilisateurs allant des curieux de la cryptographie aux traders actifs, grâce à des modèles IA avancés intuitifs, à des jeux de données cryptographiques propriétaires et à des agents de workflows multi-étapes. Je suis convaincu que la combinaison d’une technologie sophistiquée et d’un design accessible fera de Surf l’outil de recherche cryptographique privilégié, offrant des analyses de marché soutenues par la chaîne en temps réel quatre fois plus rapides que les options génériques disponibles sur d’autres types de plateformes.

#5 Les géants bancaires se préparent : les stablecoins ancrés aux devises du G7 sont imminents

Dix grandes banques se trouvent actuellement dans une phase exploratoire précoce concernant l’émission d’un stablecoin commun ancré aux devises du G7. Les institutions financières examinent la faisabilité d’un stablecoin sectoriel, capable d’offrir les avantages des monnaies numériques aux particuliers et aux institutions, tout en respectant les exigences réglementaires et les bonnes pratiques de gestion des risques. Parallèlement, un groupe de dix banques européennes étudie la possibilité d’émettre un stablecoin ancré à l’euro.

Prévision : Une alliance majeure de banques lancera son propre stablecoin (que ces projets pilotes aboutissent ou non en 2026, ou qu’une autre alliance prenne le relais).

#6 Confidentialité, paiements, contrats perpétuels : les trois piliers institutionnels

Les technologies de confidentialité connaissent un essor dans l’usage institutionnel, grâce aux combinaisons « transparentes-confidentielles » de protocoles tels que Zama et Canton, bien que leur usage grand public n’ait pas trouvé de traction ni de scalabilité. Les stablecoins atteignent actuellement une capitalisation boursière de 310 milliards de dollars, soit plus du double de leur valeur depuis 2023, avec une croissance continue pendant 25 mois consécutifs. Les contrats perpétuels représentent désormais environ 78 % du volume total des produits dérivés cryptographiques, tandis que l’écart entre les contrats perpétuels et les options au comptant ne cesse de s’élargir.

Prévision : En matière de confidentialité, l’écart entre usage institutionnel et usage grand public continuera de s’élargir en 2026. Les stablecoins emprunteront une trajectoire à long terme vers plus de 2 000 milliards de dollars, atteignant au moins 500 milliards de dollars l’année prochaine ; l’élan des contrats perpétuels se poursuivra en 2026.

#7 Perspective macroéconomique institutionnelle

À la date du 15 décembre, 17,9 % de l’offre totale de bitcoin est désormais détenue par des sociétés cotées et privées, des ETF et des États.

Prévision : 2026 ne sera pas une année de spéculation ou de « memes ». Elle sera consacrée à l’intégration, à la conformité réelle et aux flux de capitaux institutionnels tirés par la liquidité des marchés publics. La cryptographie s’intégrera aux plateformes grand public, modernisera les infrastructures financières et remettra en cause les acteurs établis.

#8 L’année des IPO cryptographiques les plus importantes de tous les temps

En 2025, 335 IPO ont eu lieu aux États-Unis, soit une hausse de 55 % par rapport à 2024 ; nombre d’entre elles étaient « crypto-friendly », incluant 9 IPO liées à la blockchain. Cela comprend des entreprises natives de la cryptographie telles que Circle Internet Group (cotée le 27 mai 2025) et des entreprises « crypto-inclusives » telles que des SPAC (Sociétés d’acquisition à vocation spécifique), par exemple Bitcoin Infrastructure Acquisition Corp, cotée le 2 décembre 2025.

Prévision : 2026 sera une année encore plus importante pour les introductions en Bourse d’actifs numériques. Coinbase indique que 76 % des entreprises envisagent d’ajouter des actifs tokenisés en 2026, certaines ciblant une allocation de plus de 5 % de leur portefeuille global. Morpho, en tant qu’exemple de protocole, affichait une TVL de 8,6 milliards de dollars en novembre 2025.

#9 Accélération de l’intégration des caisses publiques numériques (DATs)

Dès 2021, moins de dix sociétés cotées détenaient du bitcoin. À la mi-décembre 2025, ce chiffre s’élevait à 151 sociétés cotées, détenant 95 milliards de dollars, et atteignait 164 sociétés et 148 milliards de dollars si l’on incluait les gouvernements.

Prévision : 2026 connaîtra une élagage sévère. Dans chaque grande catégorie d’actifs, un ou deux acteurs seulement domineront. Tous les autres seront soit rachetés, soit laissés pour compte — à l’exception d’un gagnant « queue longue » parmi les jetons. Cette dynamique se mondialise également. Metaplanet, au Japon, s’est déjà lancé avec une approche très offensive, mettant ainsi fin à la domination américaine de cette tendance, alors que le paysage mondial des caisses publiques se diversifie.

Bonne année 2026.

Pour en savoir plus, consultez notre lettre hebdomadaire Pantera Blockchain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News