Moonshot AI et DeepSeek sur le marché primaire : d'où vient la « prime » du narratif de valorisation ?

TechFlow SélectionTechFlow Sélection

Moonshot AI et DeepSeek sur le marché primaire : d'où vient la « prime » du narratif de valorisation ?

Moonshot AI repose davantage sur une « prime financière » et une « prime de performance », tandis que DeepSeek présente de nombreux facteurs non liés à la « prime financière ».

Auteur : MD

Publié par : Bright Company

Il y a quelque temps, MoonShot AI a publié la dernière version de son modèle, Kimi K3, qui a suscité une grande attention de la part des marchés de capitaux grâce à ses performances leaders dans diverses évaluations. Selon la présentation de MoonShot AI sur X, K3 est un modèle multimodal possédant 2,8 billions de paramètres, prenant en charge un contexte de 1 million de tokens, doté de capacités visuelles natives et utilisant plusieurs technologies innovantes.

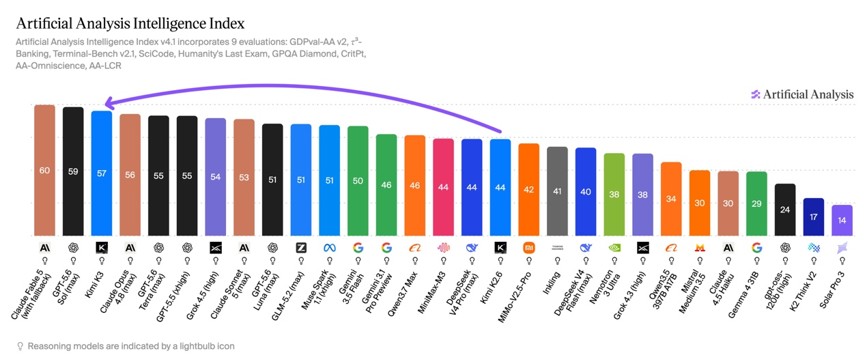

Artificial Analysis indique que Kimi K3 a obtenu un score de 57 sur l'indice d'intelligence Artificial Analysis (Artificial Analysis Intelligence Index). Son niveau d'intelligence est comparable à celui d'Opus 4.8 et de GPT-5.5, mais reste en retrait par rapport à Fable 5 et GPT-5.6 Sol. MoonShot AI a indiqué son intention de publier les poids de ce modèle de 2,8T de paramètres, ce qui en ferait un modèle open source leader.

Dans le classement AI Arena Code, K3 devance même Fable 5 d'Anthropic, Gpt5.6-sol ainsi que GLM-5.2 (max) de Zhipu. Auparavant, MoonShot AI a terminé son dernier tour de financement, avec une valorisation post-money d'environ 31,5 milliards de dollars. Si l'on se base uniquement sur le classement des performances, ce niveau de valorisation de MoonShot AI est bien inférieur à celui d'Anthropic et d'OpenAI.

Une autre entreprise chinoise d'IA très suivie sur le marché primaire est DeepSeek. Selon The Information et Bloomberg citant des sources proches, DeepSeek avance sur un deuxième financement avec une valorisation de 74 milliards de dollars, seulement un mois après la finalisation de sa première ronde à une valorisation pre-money de 54,3 milliards de dollars.

Du point de vue de la valorisation, DeepSeek et MoonShot AI, deux entreprises du marché primaire, se rapprochent voire dépassent les comparables du marché secondaire. Peut-être en raison des limitations de liquidité et de transparence de l'information du marché primaire, le consensus narratif autour de Zhipu et MiniMax s'est clarifié après plus de six mois de tarification continue sur le marché public — qu'il soit récompensé ou sanctionné par le marché ; tandis que les valorisations de DeepSeek et MoonShot AI, bien que plus agressives, ne sont pas encore entièrement consolidées autour d'elles.

Kimi-K3 temporairement premier du classement Arena AI Code (Source : Arena AI)

Narratif de deux entreprises sur le marché secondaire : Performance Coding et pente de croissance de l'ARR

L'introduction en bourse de Zhipu (02513.HK) et MiniMax (00100.HK) a fourni une ligne de valorisation pour les fabricants de modèles indépendants chinois. Si l'on regarde le P/ARR, la clarté du narratif et la vitesse de croissance de l'ARR déterminent la prime.

Depuis sa cotation à la bourse de Hong Kong en janvier de cette année, le cours de l'action de Zhipu a grimpé de plus de 1000 %, avec une capitalisation boursière d'environ 92 milliards de dollars. Ce prix est soutenu par une courbe de revenus rarement abrupte : l'ARR est passé de 67 millions de dollars en janvier à 1 milliard de dollars en juillet, une croissance de 15 fois en 7 mois, atteignant l'objectif annuel six mois à l'avance — plusieurs courtiers ont souligné que cette pente a dépassé le record d'Anthropic qui avait pris 15 mois pour passer de 100 millions à 1 milliard de dollars d'ARR. Les dernières informations de 36Kr indiquent que l'ARR de Zhipu a déjà atteint 1 milliard de dollars, bien plus rapidement que l'attente d'atteindre 1 milliard de dollars d'ici la fin de l'année.

La capitalisation boursière de MiniMax a reculé d'environ 75 % depuis son高点 d'environ 410 milliards de dollars HK à environ 81 milliards de dollars HK, impliquant un P/ARR d'environ 13 fois. « Bright Company » a récemment discuté des défis du narratif de valorisation de MiniMax : alors que la ligne principale de l'industrie se tourne vers le Coding et les Agents, la disposition multiligne de MiniMax « tout modal, double roue C+B » est devenue un objet de doute pour le marché.

Financement actif sur le marché primaire

Le premier tour de financement de DeepSeek a été signé fin mai : d'une ampleur de plus de 50 milliards de yuan, soit environ 7,4 milliards de dollars, créant le plus grand tour unique de l'histoire des grands modèles d'IA en Chine.

Selon The Information, l'entreprise a clairement indiqué aux investisseurs lors de la première roadshow : aucune intention de commercialiser le modèle, concentration sur la R&D de pointe, pas de calendrier IPO clair. Liang Wenfeng avait commencé à planifier le deuxième tour avant même la finalisation officielle du premier. Les termes de ce tour ont connu un tournant fondamental : la valorisation est montée à 74 milliards de dollars, soit une hausse d'environ 36 % par rapport au premier tour.

The Information indique également que DeepSeek a prévu de soumettre une demande cette année et de coterau STAR Market de Shanghai en 2027. Le facteur central推动这一切 est les énormes dépenses de calcul nécessaires à la R&D du modèle.

Le rythme de financement de MoonShot AI est tout aussi rare : une valorisation post-money de seulement 4,3 milliards de dollars fin 2025 ; un financement de 2 milliards de dollars terminé en mai 2026, post-money 20 milliards de dollars, un nouveau tour lancé le 30 juin, valorisation pre-money 31,5 milliards de dollars, la valorisation a augmenté de plus de 7 fois en six mois.

DeepSeek et MoonShot AI ont tous deux obtenu des valorisations très élevées sur le marché primaire, mais la logique soutenant la valorisation semble différente. La première dépend davantage du volume d'appels, de l'influence technologique et de l'ingénierie de l'efficacité ; la seconde ressemble plus à une reproduction de la courbe de revenus early d'Anthropic.

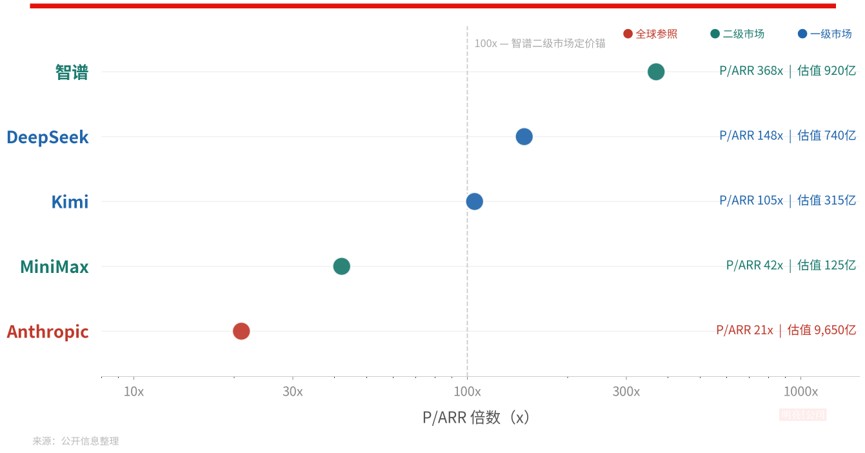

Selon des sources proches révélant à The Information, le revenu annualisé récent de DeepSeek a atteint 400 à 500 millions de dollars, provenant principalement des services API ; calculé sur la limite supérieure de 500 millions de dollars, une valorisation de 74 milliards de dollars correspond à environ 148 fois le P/ARR — non seulement le plus cher parmi les quatre entreprises chinoises, mais aussi bien au-delà de nombreuses startups IA américaines.

Si l'on analyse, les raisons soutenant ce multiple pourraient venir de trois aspects.

Le premier est le volume d'appels.

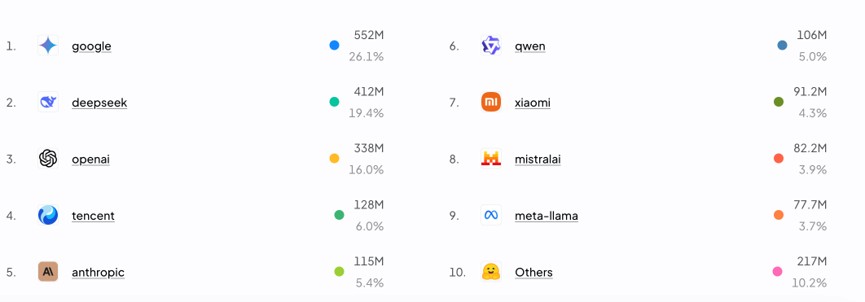

Le rapport du 3 juillet de CMB International montre que jusqu'à la semaine du 22 juin, DeepSeek était premier mondial sur la plateforme OpenRouter avec 6,7 billions de tokens, dépassant les 4,25 billions d'Anthropic ; au deuxième trimestre 2026, le volume total d'appels OpenRouter est passé d'environ 21 billions à 46,66 billions de tokens, doublant en un seul trimestre, la croissance étant principalement contribué par les modèles open source chinois, le volume d'appels combiné des fabricants chinois ayant dépassé celui des fabricants américains.

Source : OpenRouter

Sur la base du classement des parts de marché de la dernière semaine d'OpenRouter, DeepSeek est également juste derrière Google, classé deuxième en part de marché.

Le deuxième est l'ingénierie de l'efficacité. V4 dans un scénario de contexte d'un million de tokens, le calcul par token n'est que 1/20 de la génération précédente, les performances de V4-Pro sont comparables aux meilleurs modèles fermés, Changjiang Securities évalue qu'il est proche du niveau de Claude en mode non-réflexion.

Le troisième est l'UE validée. Selon Bloomberg, bien que ses frais API ne soient qu'une fraction de ceux d'OpenAI et d'Anthropic, la marge brute de vente de V4 reste maintenue au-dessus de 50 % — un prix bas ne signifie pas une faible marge brute, c'est le point de données clé pour la validation financière du narratif « efficacité de calcul ».

De plus, sur le plan stratégique, l'entreprise a lancé la version officielle V4 mi-juillet et introduit un mécanisme de tarification creux et pics — c'est sa première action de tarification avec une intention commerciale claire ; V4 est profondément adapté aux calculs nationaux comme Huawei Ascend et Cambricon, superposé à la participation directe du Fonds national IA, son positionnement stratégique d'« ancre de couche de modèle en boucle fermée de calcul national » est clairement visible.

Revenons à MoonShot AI.

Sa valorisation pre-money de 31,5 milliards de dollars correspond à environ 105 fois le P/ARR, si l'on adopte le口径 d'ARR de 400 à 500 millions de dollars donné par l'expert lors de la conférence téléphonique de Nomura, alors environ 70 fois. Avec la publication de Kimi K3, le marché attend généralement que le modèle K3 publié aux troisième et quatrième trimestres ouvre un nouvel espace de tarification.

Plusieurs courtiers comparent la courbe de revenus de MoonShot AI à celle des débuts d'Anthropic : libération des appels des développeurs, augmentation de la proportion d'API, croissance des paiements à l'étranger, itération du modèle entraînant une hausse du système de prix.

Le compte-rendu de la conférence téléphonique d'expert de Nomura du 6 juillet montre que l'expert prévoit que son ARR pourrait dépasser 1 milliard de dollars d'ici la fin de l'année. Mais selon les canaux d'information publics, Yang Zhilin n'a jamais parlé d'objectif « ARR 1 milliard de dollars d'ici la fin de l'année ».

Prime du narratif : D'où vient-elle, et que rencontrera-t-elle sur le marché secondaire ?

En comparant la tarification du marché public d'environ 100 fois pour Zhipu et d'environ 13 fois pour MiniMax, les sources de prime des deux entreprises du marché primaire sont complètement différentes.

Du moins selon les valorisations précédentes, la prime de MoonShot AI tend plus vers une « prime financière » et une « prime de performance ».

Si l'ARR atteint vraiment 1 milliard de dollars d'ici la fin de l'année, le multiple forward correspondant à une valorisation de 31,5 milliards n'est que d'environ 30 fois — moins cher que la valeur actuelle de Zhipu ; les investisseurs parient également sur une réévaluation lors de la cotation en « reproduisant le chemin de Zhipu ». La dernière valorisation du marché primaire de Zhipu était de 13,7 milliards de dollars, et sa capitalisation boursière a一度 dépassé 100 milliards de dollars après la cotation.

Ce type de prime est falsifiable, traçable, les données d'ARR de chaque mois le testent.

Et en comparant MoonShot AI, la prime de DeepSeek existe une partie de « prime non financière » : volume d'appels, prime d'influence technologique constituée par le droit de définition de l'architecture, option géopolitique apportée par la rareté de la stratégie nationale, endossement de la « foi du fondateur » formé par l'investissement personnel de 20 milliards de yuan de Liang Wenfeng… etc., surtout l'impact de l'« instant DeepSeek » sur la réévaluation des actifs chinois, qui ne peut toujours pas être reproduit par d'autres fabricants pour le moment.

Le multiple statique de 148 fois ne peut être cohérent avec aucun modèle de flux de trésorerie, les investisseurs achètent la croyance que « lorsque le interrupteur de commercialisation est complètement ouvert, il a la capacité de générer des revenus de niveau Anthropic ».

Cependant, lorsque ces deux entreprises se dirigeront vers une IPO, elles feront face au mécanisme de tarification continue du marché public, ce qui rendra leur logique de valorisation face à certains changements, voire des pressions.

D'abord le test trimestriel de la vitesse de croissance. Le marché primaire peut payer pour le « narratif », le marché secondaire paie de plus en plus pour la « réalisation ». Le marché avait également donné environ 65 fois le P/ARR à MiniMax au début de sa cotation, avec le changement du narratif de l'industrie vers les Agents, son chemin de monétisation étant remis en question, la valorisation a été réduite de trois quarts.

La bande de prix intermédiaire où se trouve DeepSeek a connu une déflation des prix d'inférence de 95 % au deuxième trimestre. Les données de CMB International montrent que le prix d'appel optimal dans la zone d'indice d'intelligence 40-50 points est passé de 1,2 dollar/million de tokens en mars à 0,058 dollar en juin. « Premier en volume d'appels »能否持续转化为收入增长,将是每份季报的必答题。

Le deuxième aspect est la pression de déblocage du côté de l'offre. Zhipu et MiniMax ont chuté respectivement de 8,5 % et 22,5 % pendant la semaine de déblocage de juillet, procédant ensuite à un placement combiné de plus de 40 milliards de dollars HK — ce choc d'offre « déblocage-placement » attend également les futurs DeepSeek et MoonShot AI qui coteront.

Enfin, c'est l'unification du système de coordonnées de valorisation, par exemple le « taux de monétisation par token » deviendra un indicateur directement comparable.

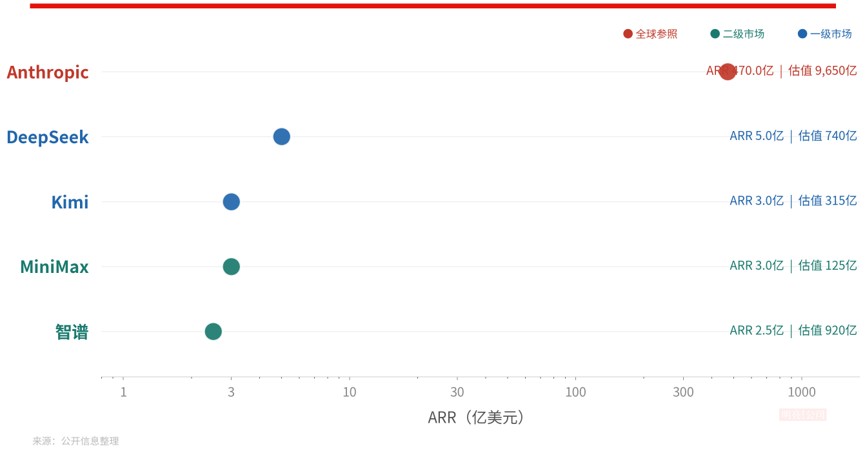

Source : Compilation d'informations publiques, Bright Company (Valorisation, capitalisation boursière jusqu'à la clôture du 16 juillet, sans compter les dernières rumeurs d'ARR de Zhipu)

De plus, au niveau du narratif, un objet de benchmarking incontournable pour les entreprises de modèles chinoises à ce stade est Anthropic.

Anthropic a terminé un financement de série H de 65 milliards de dollars avec une valorisation post-money de 965 milliards de dollars le 28 mai, et a soumis une demande IPO de manière confidentielle. Son ARR est passé de 9 milliards de dollars fin 2025 à 47 milliards de dollars en mai 2026.

Selon Jefferies citant SemiAnalysis, son ARR de juillet dépassera 60 milliards de dollars, le taux de rétention de revenus nets est d'environ 500 %, la marge brute API dépasse 80 %, et il est prévu de réaliser un profit d'exploitation GAAP de plus de 1 milliard de dollars au troisième trimestre.

Calculé sur la base d'un ARR de 47 milliards de dollars, une valorisation de 965 milliards correspond à environ 20 fois le P/ARR. OpenAI a également soumis une demande IPO de manière confidentielle, avec un ARR d'environ 25 milliards de dollars — l'ancien leader absolu, l'échelle de revenus a été dépassée par Anthropic.

Le multiple de valorisation d'Anthropic est passé de 184 fois lorsque l'ARR était de 100 millions de dollars, comprimé jusqu'à environ 20 fois aujourd'hui. Cela signifie que les 148 fois de DeepSeek et les 105 fois de MoonShot AI sont essentiellement une avance de valorisation pour une « croissance de revenus non encore réalisée » — la baisse du multiple est certaine, la seule variable est de savoir si la hausse de l'ARR peut surpasser la contraction du multiple. Après que l'ARR de Zhipu ait atteint 1 milliard de dollars en juillet, son multiple de valeur actuelle a automatiquement été largement digéré par rapport au niveau du début de l'année.

De plus au niveau de la « compétition géopolitique », Jefferies a indiqué dans son rapport du 13 juillet qu'avec l'obtention de plus de calcul de nouvelle génération par les fabricants américains au second semestre, superposé au mécanisme anti-distillation, il existe une possibilité que l'écart de capacité des modèles entre la Chine et les États-Unis s'élargisse à nouveau. Toute la logique de valorisation des modèles chinois actuels — des 100 fois de Zhipu aux 148 fois de DeepSeek — implique implicitement le préalable que « l'écart de capacité continue de se resserrer », du moins la publication de K3,从目前来看,某种程度上抵消了“能力差距拉大”的判断。

Actuellement, que ce soit en termes de valorisation de financement ou de performance du modèle, MoonShot AI et DeepSeek montrent de l'optimisme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News