Rapport de recherche Tiger Research : Après l'émission de stablecoins, comment gagne-t-on vraiment de l'argent ?

TechFlow SélectionTechFlow Sélection

Rapport de recherche Tiger Research : Après l'émission de stablecoins, comment gagne-t-on vraiment de l'argent ?

Les véritables gagnants ne sont pas les acteurs ayant le plus grand volume d'émission, mais les participants qui capturent la valeur de la couche de règlement sous-jacente.

Auteur : Tiger Research Reports

Traduction : TechFlow

Le guide TechFlow : Tout le monde garde un œil sur les revenus d'émission de Tether et Circle, mais la véritable opportunité se situe après l'émission. Ce rapport décompose la chaîne de valeur complète des stablecoins, de l'entrée de fonds au transfert, en passant par le paiement et la génération de rendement, révélant que la stratégie des acteurs principaux n'est pas de "reconstruire le système financier", mais d'intégrer les avantages d'efficacité des stablecoins aux infrastructures financières traditionnelles — seule la génération de rendement échappe à la finance traditionnelle, nécessitant des compétences spécialisées distinctes.

Points clés

Au-delà du marché d'émission dominé par l'oligopole de Tether et Circle, ce rapport analyse les structures commerciales réellement générées dans les cinq phases de la chaîne de valeur des stablecoins (entrée de fonds, transfert, paiement, génération de rendement).

La stratégie principale n'est pas de "reconstruire le système", mais comme dans l'acquisition de Bridge par Stripe, de superposer les avantages d'efficacité des stablecoins (règlement instantané, transferts à faible coût) aux infrastructures financières traditionnelles existantes. Cependant, la génération de rendement est un domaine difficilement accessible à la finance traditionnelle, nécessitant des compétences spécialisées distinctes.

Alors que la baisse des taux d'intérêt affaiblit l'attrait des revenus d'émission et que la concurrence s'intensifie, la valeur de marché se déplace vers la "couche de règlement sous-jacente". Les stablecoins ne visent pas à remplacer la finance traditionnelle, mais présentent un mode d'intégration verticale avec le système financier réglementé.

Il est temps de considérer la chaîne de valeur complète des stablecoins

Jusqu'à présent, les discussions sur l'industrie des stablecoins se sont concentrées sur la phase d'émission. La performance des principaux émetteurs tels que Tether et Circle, ainsi que les réponses réglementaires des différents pays, sont considérées comme des indicateurs clés du marché, mais cela ne représente que le point de départ de la chaîne de valeur des stablecoins.

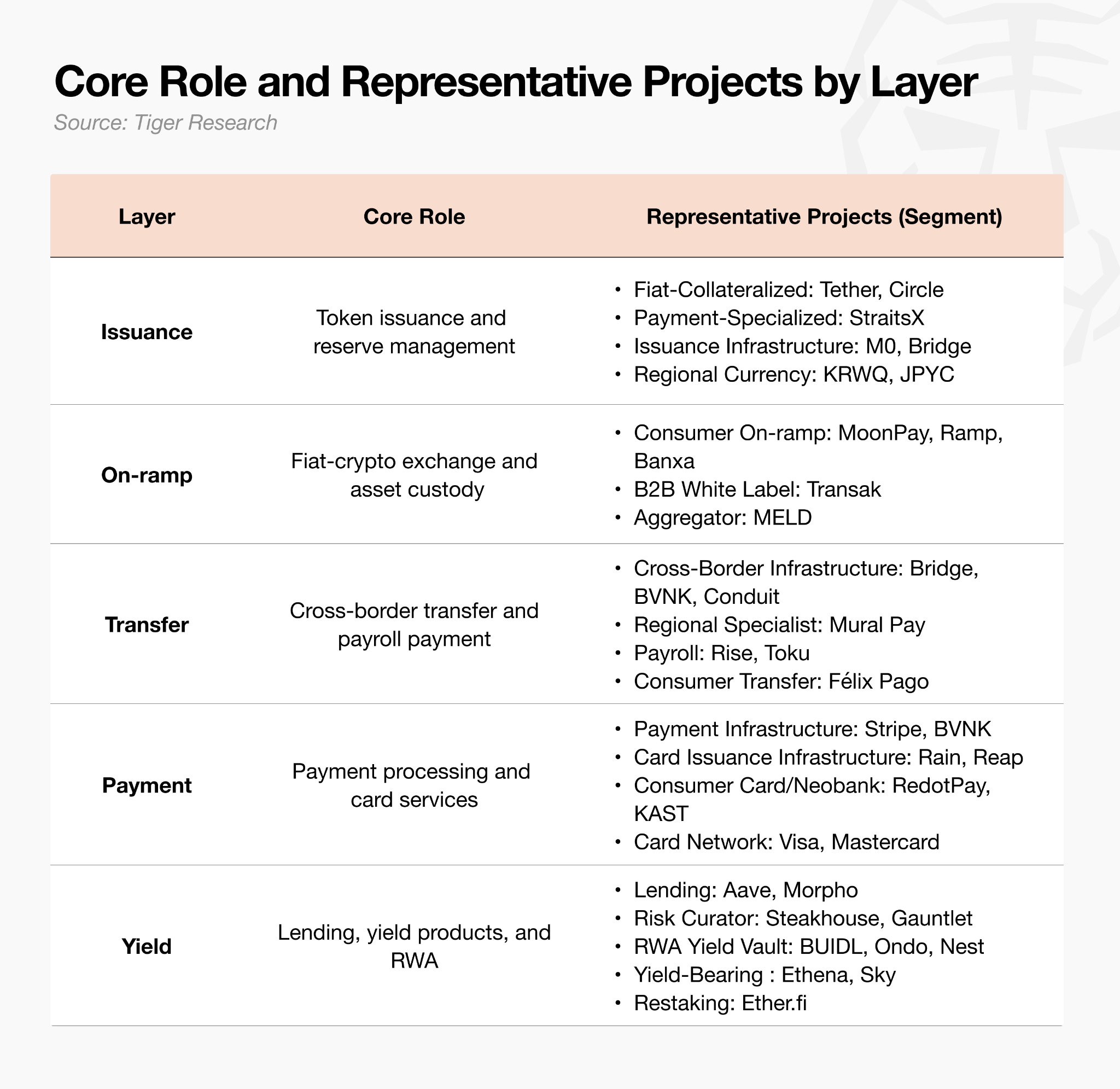

La chaîne de valeur complète de l'industrie des stablecoins comprend le "flux" économique circulant après l'émission des tokens. Elle est définie comme une chaîne de valeur en cinq phases : émission, entrée de fonds, transfert, paiement et génération de rendement.

Analyser cette industrie sous l'angle de la chaîne de valeur permet de voir clairement que, bien que le marché de l'émission soit détenu par quelques acteurs dans une structure oligopolistique, les niveaux en aval impliquent plus de concurrents, créant des opportunités de marché.

De l'émission au rendement : suivre 1 000 dollars

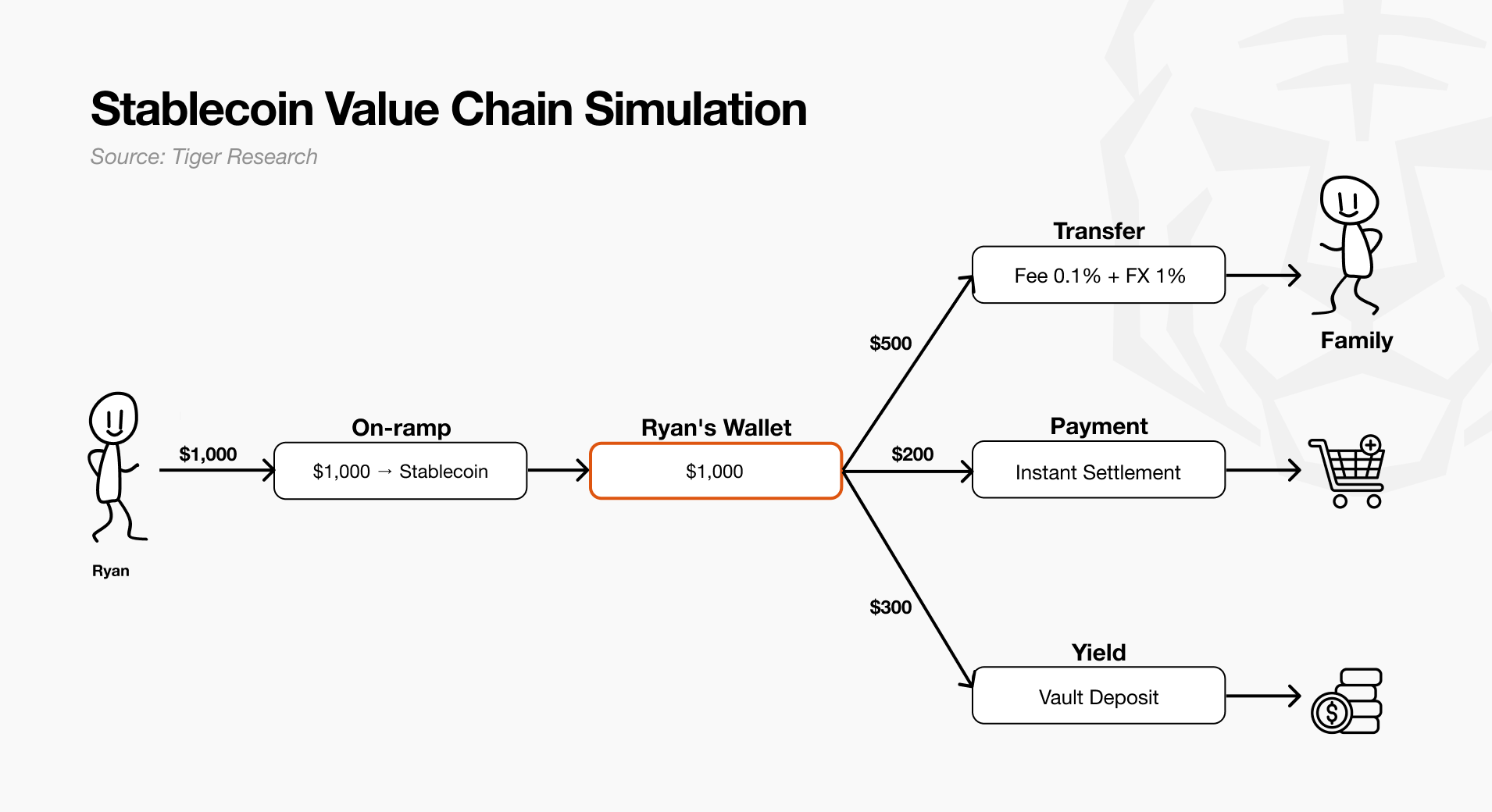

Considérons comment 1 000 dollars sur le compte bancaire de Ryan circulent dans l'écosystème des stablecoins. Comprendre cela nécessite d'examiner dans l'ordre les cinq phases de la chaîne de valeur, de l'émission à la génération de rendement.

- Émission : Les principaux émetteurs mintent des stablecoins avec des collatéraux tels que des bons du Trésor américain, fournissant une liquidité suffisante au marché.

- Entrée de fonds : Lorsque Ryan demande via un service d'on-ramp de convertir ses 1 000 dollars en stablecoins, le fournisseur d'on-ramp traite la demande et envoie les tokens à son portefeuille. À ce stade, les actifs quittent le système fiat et sont convertis en liquidité on-chain.

- Transfert : Ryan envoie 500 dollars à sa famille au Mexique pour ses dépenses de vie. L'infrastructure de transfert traite instantanément, et le destinataire convertit les fonds en monnaie locale pour utilisation.

- Paiement : Ryan utilise ensuite les 200 dollars restants pour payer dans une épicerie. Ici, l'infrastructure de paiement exécute le règlement instantanément.

- Rendement : Les 300 dollars restants dans le portefeuille ne restent pas oisifs. Au contraire, ils sont déposés dans les vaults de protocoles de rendement, où ils sont gérés en tant qu'actifs financiers générant un retour.

Grâce à ce processus, les 1 000 dollars de Ryan sont convertis de fiat en stablecoin, et évoluent en moyen de paiement transfrontalier et outil de gestion d'actifs. Chaque couche traversée par les fonds de Ryan correspond précisément à la chaîne de valeur de l'industrie des stablecoins.

Émission

Le marché de l'émission est un marché d'économies d'échelle, où les barrières à l'entrée sont construites sur la confiance et la liquidité. Les émetteurs premiers entrants, Tether et Circle, détiennent un oligopole, et les nouveaux venus doivent adopter des stratégies de différenciation au-delà du modèle d'intérêt sur les réserves.

Structure de l'industrie

L'émission de stablecoins est le processus de minting et de brûlage de tokens contre des réserves (principalement des bons du Trésor américain) pour fixer leur valeur. Le marché total est d'environ 300 milliards de dollars, dont 99,99 % sont des actifs indexés sur le dollar. Tether et Circle détiennent ensemble environ 83 % de parts de marché, les dynamiques d'économies d'échelle sont déjà profondément enracinées, et une liquidité plus profonde augmente à la fois la facilité de transaction et la confiance.

Alors que l'industrie mûrit, les fonctions autrefois monopolisées par un seul émetteur connaissent une spécialisation et une fragmentation. Les émetteurs semblent superficiellement être une seule entité, mais en interne, quatre fonctions — licences (qualifications réglementaires), gestion et custody des réserves, minting et brûlage de tokens, distribution — sont partagées par différentes parties. Through ce processus, les émetteurs délèguent la plupart des responsabilités opérationnelles réelles.

Par exemple, Circle délègue une part considérable de la distribution à Coinbase, et Tether délègue la plupart de ses réserves au custodian Cantor Fitzgerald.

Types de modèles commerciaux

- Intérêts sur les réserves : Les revenus proviennent principalement des retours sur la gestion des réserves, ce qui est un avantage pour les principaux émetteurs disposant de grands pools de liquidité (Tether, Circle).

- Frais de paiement : Les revenus proviennent des frais générés lorsque les tokens sont utilisés pour le paiement et le règlement. La rentabilité est déterminée par la vitesse de transaction plutôt que par la capitalisation boursière (StraitsX).

- Issuance-as-Service : N'émettent pas directement de tokens, mais louent l'infrastructure et les licences et perçoivent un spread. La croissance provient des effets de réseau plutôt que de l'échelle (M0, Paxos, Bridge).

- Régional : Les fournisseurs obtiennent une liquidité exclusive en entrant premiers sur des marchés à réglementation floue ou des marchés de monnaies non-dollar (KRWQ, JPYC).

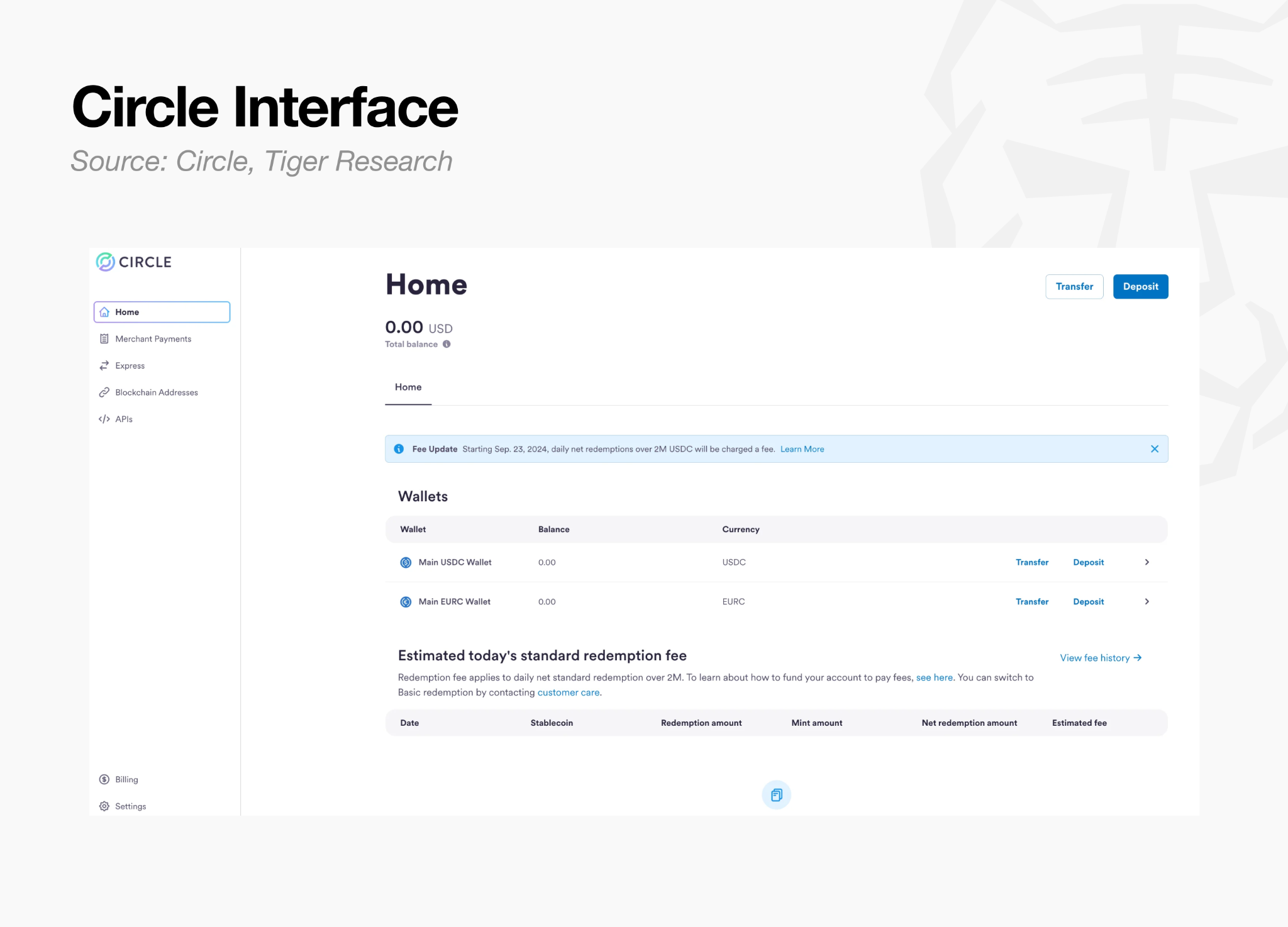

Étude de cas : Circle

Lorsque les clients institutionnels déposent des dollars sur Circle Mint (la plateforme d'entrée et de sortie de fonds de Circle), Circle minte l'USDC à un ratio 1:1. Comme le revenu principal de Circle provient des intérêts gagnés sur ces dépôts, il ne facture pas de frais de minting séparés lors de l'émission, son cœur opérationnel étant de maximiser la taille de ce float non rémunéré. Les dollars déposés sont conservés dans le Circle Reserve Fund (un fonds du marché monétaire enregistré auprès de la SEC géré par BlackRock) et, avec les équivalents de cash, principalement investis dans des bons du Trésor américain à court terme.

Circle distribue ces revenus d'intérêts via des accords avec des canaux de distribution. Selon l'accord de coopération signé en août 2023, Circle et Coinbase distribuent les intérêts générés par les réserves USDC comme suit :

- USDC détenu sur la plateforme Coinbase : Coinbase reçoit 100 % des revenus d'intérêts générés par les réserves correspondantes.

- USDC détenu sur la plateforme propre de Circle : Circle conserve 100 % des revenus d'intérêts générés par les réserves correspondantes.

- USDC détenu en dehors des deux plateformes (revenus d'intérêts restants) : Les intérêts générés par les réserves soutenant l'USDC en circulation en dehors des deux plateformes (y compris les échanges tiers, les portefeuilles individuels et institutionnels et la DeFi) sont distribués par Circle et Coinbase selon un ratio 50:50.

Cela reflète une stratégie réfléchie. En construisant soigneusement des incitations intra et extra-plateforme avec des partenaires de distribution clés, Circle partage une partie des revenus d'émission en échange de la maximisation de la base de distribution et de la part de l'écosystème de l'USDC.

Enseignements clés

L'émission de stablecoins est un marché d'économies d'échelle, où l'avantage du premier entrant et l'échelle de la liquidité disponible sont des facteurs décisifs, ce qui rend les barrières à l'entrée extrêmement élevées pour les nouveaux venus poursuivant un modèle d'émission directe. Par conséquent, les nouveaux entrants devraient se concentrer sur la fragmentation fonctionnelle de la chaîne de valeur, plutôt que de s'obstiner sur l'émission elle-même.

Une stratégie plus efficace consiste à établir une expertise imbattable à des niveaux spécifiques de la chaîne de valeur, tels que les licences, la custody d'actifs, l'infrastructure de règlement ou les canaux de distribution, et à établir une position de middleware que les autres acteurs ne peuvent remplacer. En d'autres termes, l'essence de la compétition future ne réside pas dans qui émet le plus grand volume de stablecoins, mais dans quels acteurs capturent de la valeur dans le processus complet de flux et de consommation des stablecoins, et y obtiennent une position stratégique.

On-ramp

Les revenus d'on-ramp proviennent des frais et des spreads prélevés sur le volume de transactions. Les frais réellement expérimentés par les consommateurs varient considérablement selon le mode de paiement, 2-4 % pour les virements bancaires, 4-7 % pour les cartes bancaires, mais selon les données de Banxa, le taux net réellement obtenu par les fournisseurs est d'environ 3 %. La fonction de conversion elle-même est difficile à différencier, et la concurrence est si intense qu'il existe des agrégateurs qui routent les transactions vers l'option la moins coûteuse.

Structure de l'industrie

Cette couche est composée de services d'on-ramp (conversion de fiat en tokens) et de fournisseurs de portefeuilles et de custody (détention des actifs générés). Les deux sont étroitement liés, car l'un gère la conversion en stablecoins, l'autre gère leur stockage.

Les revenus d'on-ramp proviennent de frais liés au volume de transactions et de spreads, avec des marges très variables selon les modes de paiement. Cependant, la fonction de conversion elle-même est difficile à différencier, donc plusieurs fournisseurs concurrents avec des produits fondamentalement similaires, et les taux nets convergent vers environ 3 %.

Types de modèles commerciaux

- On-ramp grand public : Fournit directement la conversion de devise aux utilisateurs finaux et perçoit des frais de transaction et des spreads. En raison de la difficulté de différenciation, la compétitivité dépend de la couverture des licences, de l'étendue des réseaux de paiement et de la réputation, reflétée dans les taux de conversion (MoonPay, Ramp Network, Banxa).

- B2B White Label : Intègre les rails d'on-ramp dans les portefeuilles et applications, et partage environ 1 % de frais par transaction avec les partenaires. Cela obtient une distribution sans marque orientée consommateur, et plus l'intégration avec les grands partenaires est profonde, plus le coût de conversion fonctionne comme un fossé concurrentiel (Transak).

- Agrégateurs : Routent les transactions entre plusieurs canaux d'on-ramp pour trouver le chemin optimal et gagnent des frais d'intermédiation. Sa valeur augmente avec le nombre de canaux d'on-ramp individuels, bien que la dépendance au réseau de partenaires soit également une limitation (MELD).

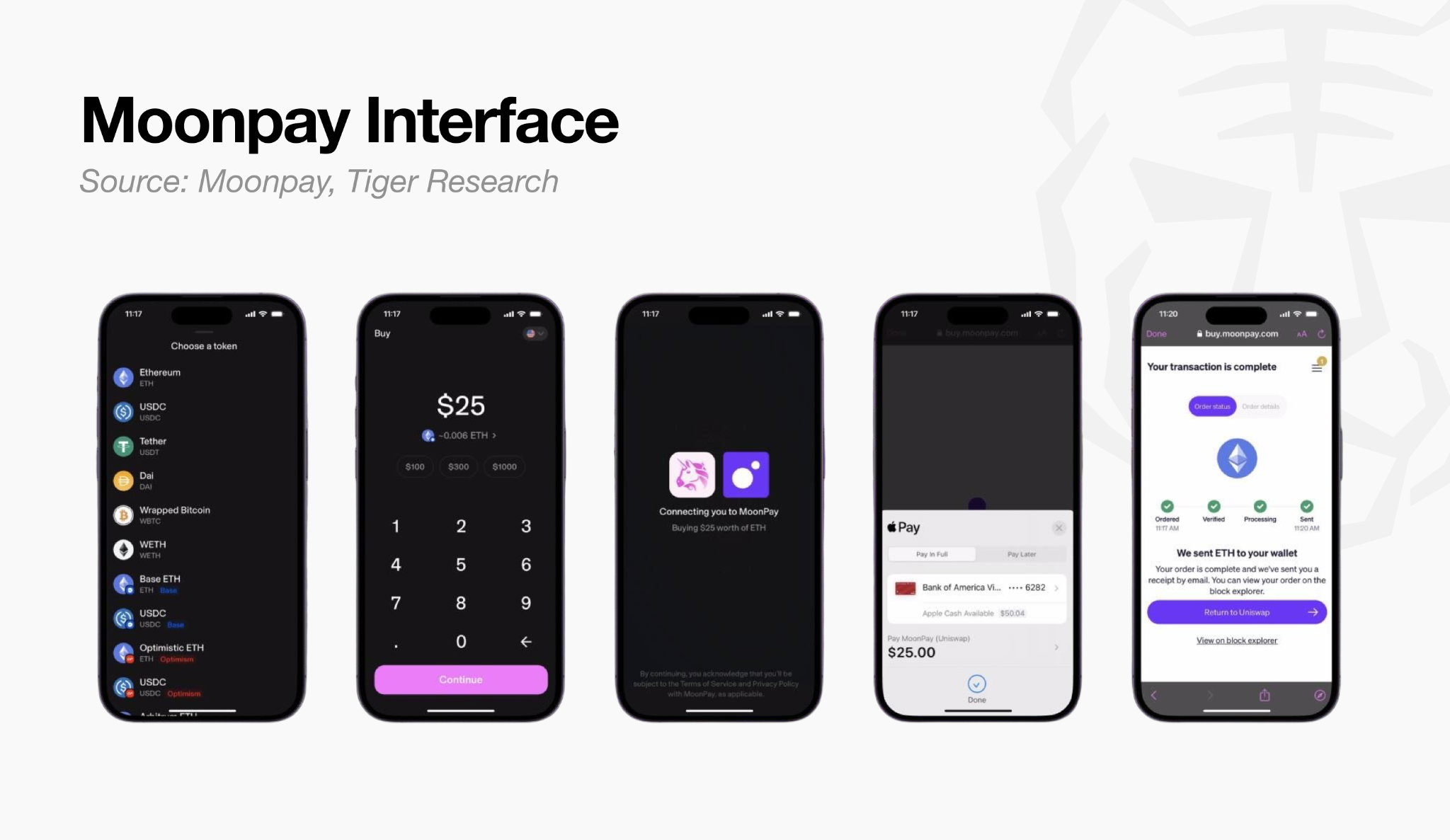

Étude de cas : MoonPay

MoonPay est une plateforme d'on-ramp non-custodial, où les utilisateurs achètent des tokens avec du fiat et les envoient directement à leur propre portefeuille. Son revenu principal provient des frais de service par transaction et du spread de transaction, 1 % pour les virements bancaires, 4,5 % pour les cartes de crédit, avec un minimum de 3,99 dollars pour les petites transactions. La structure de tarifs publique est divisée en trois niveaux, reflétant comment MoonPay distribue les revenus et construit le système de distribution.

La structure de revenus de MoonPay est divisée en deux canaux : le trafic direct et les transactions intégrées via des partenaires. Son modèle d'intégration de solutions dans plus de 500 portefeuilles et applications est particulièrement crucial, les partenaires pouvant définir leurs propres tarifs, ce qui est le moteur central permettant à MoonPay d'obtenir une distribution massive efficacement et de partager les revenus avec les partenaires.

Enseignements clés

Les revenus de frais des services d'on-ramp simples font face à une pression sévère sur les marges, car ce service se commoditise et la concurrence par les prix s'intensifie. Par conséquent, établir une activité durable nécessite de transformer une structure de frais ponctuels en revenus récurrents stables.

Les fournisseurs d'on-ramp grand public s'étendent vers l'aval de la chaîne de valeur, comme l'infrastructure d'émission et de règlement. L'acquisition d'Iron par MoonPay et son entrée dans les services d'émission de marque sont des exemples de cette transformation, mais les résultats financiers de cette stratégie de revenus récurrents n'ont pas encore été validés.

La stratégie "Embedded" permet aux fournisseurs d'intégrer leurs services dans des plateformes plus grandes, produisant deux résultats très différents. Certains fournisseurs ont établi des avantages concurrentiels indépendants et maintiennent un fossé concurrentiel indépendant (Transak, Turnkey), tandis que d'autres ont été acquis par des entreprises de paiement et de custody plus grandes, comme l'acquisition de Privy par Stripe, ou l'acquisition de Dynamic par Fireblocks.

Il est encore trop tôt pour dire quel résultat deviendra le mode dominant, mais la couche d'on-ramp et de portefeuilles joue clairement un rôle clé dans l'industrie.

Transfert

La couche de transfert est responsable de la circulation des stablecoins. Cela inclut les transferts entre individus et entreprises, ainsi que le paiement des salaires aux employés mondiaux.

Ce segment attire l'attention car il démontre les avantages de coût des stablecoins sous la forme la plus concrète et mesurable. Le coût moyen des transferts transfrontaliers traditionnels dépasse 6 %, tandis que l'utilisation de stablecoins peut réduire considérablement ce coût.

Structure de l'industrie

Les frais et les spreads de change apparaissent aux deux extrémités du processus, c'est-à-dire lors de la conversion des dollars en tokens et des tokens en monnaie locale, mais le flux on-chain des tokens eux-mêmes est en fait gratuit.

En d'autres termes, les revenus ne sont pas concentrés sur le transfert lui-même, mais sur la conversion aux deux extrémités et sur les licences nécessaires pour traiter légalement les transferts. Comme l'obtention de licences de transfert de monnaie (MTL) dans les États américains prend 12 à 24 mois, louer la licence elle-même en tant qu'infrastructure, c'est-à-dire le modèle "Compliance-as-Infrastructure", est devenu un puissant modèle de revenus.

Types de modèles commerciaux

- Infrastructure B2B transfrontalière : Coordonne les paiements et règlements transfrontaliers entre entreprises, gagnant généralement des frais de transfert (environ 5-10 points de base) plus un spread de change (de quelques dizaines de points de base à environ 1 % selon le canal et le volume). Certaines entreprises vont plus loin, émettant leurs propres stablecoins pour obtenir des revenus d'intérêts sur les réserves, comme l'Open Issuance de Bridge (Bridge, BVNK, Conduit).

- Paiement des salaires : Se concentre sur le paiement des salaires, possédant une relation terminale avec les employés et les employeurs. En plus des frais d'abonnement SaaS (taux fixe par mois par contractant, plus environ 25 points de base de frais de sortie), ce modèle superpose un deuxième flux de revenus en investissant le float de fonds des salaires à payer et en obtenant des intérêts, comme Rise Earn (Rise, Toku).

- Transferts grand public : Modèle concentré sur les transferts transfrontaliers individuels, utilisant des stablecoins pour réduire les coûts backend, et en élargissant ses propres marges en maintenant des frais fixes moins chers que les fournisseurs traditionnels (Félix Pago).

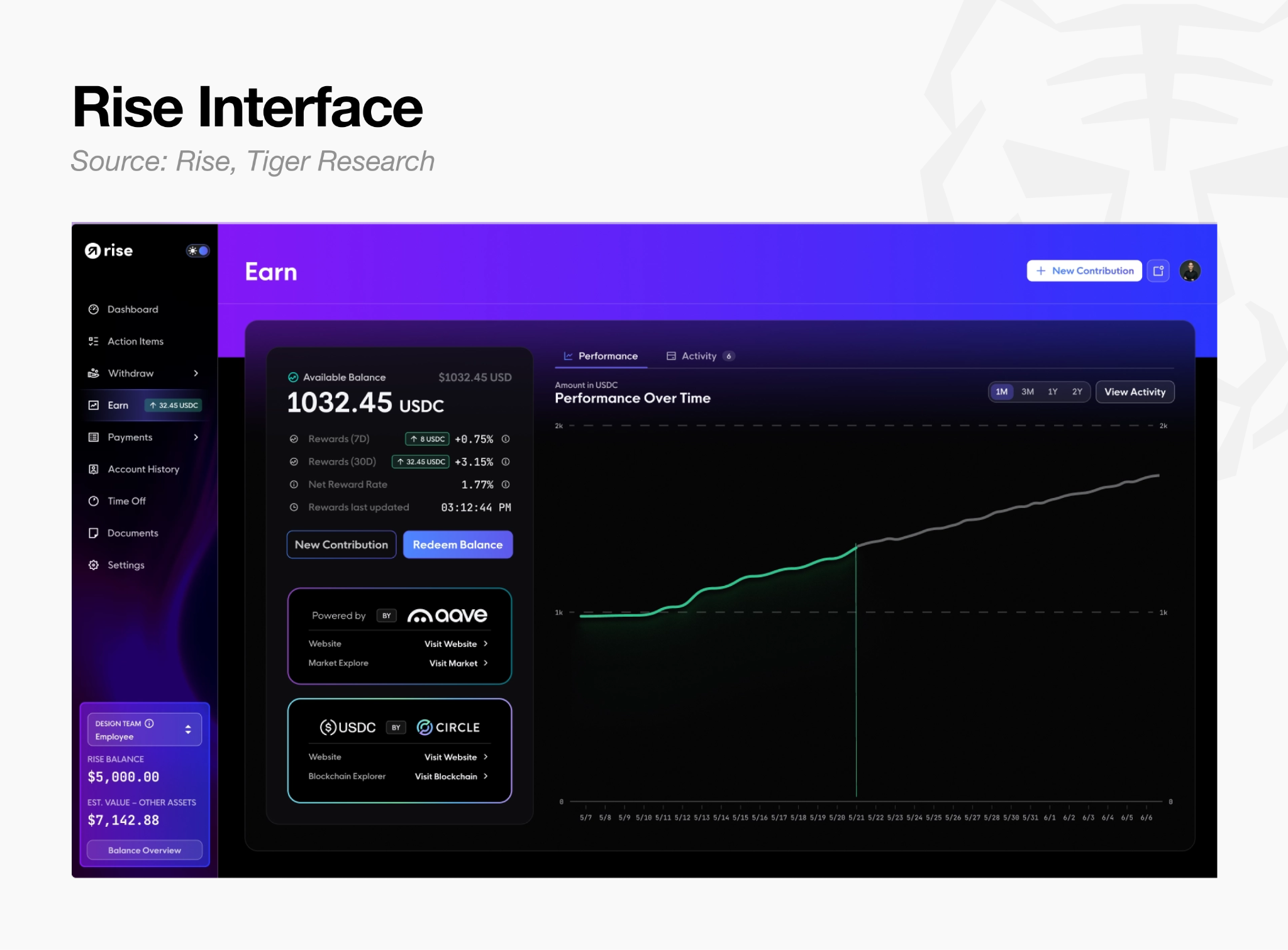

Étude de cas : Rise

Rise est une plateforme de paiement de salaires en stablecoins, par laquelle les entreprises paient les salaires en fiat (dollars) ou en USDC. Les employés choisissent leur mode de paiement parmi plus de 90 monnaies locales et stablecoins à chaque cycle de paiement, et sur les 1,5 milliard de dollars traités cumulés, plus de la moitié des retraits récents sont en stablecoins. Mais ce que Rise facture vraiment n'est pas le transfert de tokens, mais la gestion de la relation d'emploi. La plateforme automatise les examens KYC et AML, génère des contrats spécifiques au pays et émet des documents fiscaux, facturant des frais récurrents pour ce service.

Les revenus de Rise sont construits en trois couches le long du flux de fonds des salaires.

- Frais d'abonnement et de transaction : Les employeurs peuvent choisir un abonnement fixe de 50 dollars par mois par contractant ou 3 % du montant payé, plus des frais de transfert de 2,50 dollars par transaction. Comme le paiement des salaires lui-même est récurrent, ce revenu est récurrent et non ponctuel.

- Responsabilité légale assumée (EOR/AOR) : Un service avancé où Rise devient lui-même la partie contractante légale et absorbe le risque de mauvaise classification des employés. Le service d'Employeur de record (EOR) facture 399 dollars par mois par employé. Par rapport au simple traitement des paiements, l'écart de prix de huit fois provient de la responsabilité de conformité, et non de la fonction de transfert.

- Gestion du float de fonds (Rise Earn) : Rise investit les fonds réservés par les entreprises avant le paiement des salaires, ainsi que les soldes USDC que les employés n'ont pas encore retirés après avoir reçu leur salaire, dans des pools de prêt Aave sur Arbitrum. Il ne facture pas de frais de dépôt ou de custody, mais perçoit une commission de 1 % sur les intérêts générés, prélevée lors du retrait (lancé en mars 2026).

Comme le paiement des salaires est un flux de trésorerie qui se produit nécessairement chaque mois, les fonds s'accumulent naturellement sur la plateforme, à la fois avant la distribution et après que les employés ont reçu les fonds mais ne les ont pas retirés. La structure en trois couches de Rise monétise précisément cette caractéristique. Dans un environnement où les transferts on-chain sont en fait gratuits, cela peut être interprété comme une stratégie délibérée d'élargir les points de facturation successivement de la relation d'emploi (abonnement) à la responsabilité légale (EOR) puis aux fonds oisifs (rendement), plutôt que de facturer le transfert lui-même.

Enseignements clés

Les gagnants du marché des transferts ne seront pas seulement les fournisseurs les moins chers pour transférer des tokens. Mais un acteur complet, qui obtient la conversion et les licences (MTL) aux deux extrémités (Mural Pay, Yellow Card) pour contrôler les points de contact clients, possède des relations clients substantielles via le paiement des salaires (Rise), et superpose des revenus de rendement sur cette base (Rise Earn).

L'infrastructure transfrontalière BVNK a finalement été acquise par le réseau de cartes Mastercard pour jusqu'à 1,8 milliard de dollars, indiquant que l'infrastructure de règlement sous les couches de transfert et de paiement fusionnera en un tout.

Paiement

Le paiement est la couche centrale de la chaîne de valeur, où les stablecoins règlent les paiements de biens et services. Les paiements marchands et les services de cartes mènent ce segment, mais la réalité économique reste immature par rapport aux attentes du marché. La vitesse de circulation retail des stablecoins on-chain est seulement d'environ un vingtième de l'indicateur de masse monétaire M1, car les utilisateurs rechargent et consomment de manière intermittente, plutôt que de suivre le cycle financier conventionnel où les revenus salariaux et les dépenses quotidiennes sont liés.

Structure de l'industrie

Les frais d'interchange sont les frais perçus par les réseaux de cartes et les émetteurs de cartes sur chaque transaction, sont la source centrale des revenus de paiement, et s'étendent avec le volume de paiement. Mais le faible taux de rotation rend la rentabilité par carte faible, et les revenus existants sont divisés entre les réseaux de cartes, les banques émettrices et les passerelles de paiement (PG). Par conséquent, le véritable pool de profits ne réside pas dans les marques de cartes orientées consommateur, mais dans l'émission et l'infrastructure de règlement derrière elles.

La plupart des fournisseurs de cartes grand public manquent de leurs propres permissions d'émission, dépendent de cette infrastructure, rendant leur structure de revenus limitée, principalement basée sur le spread de conversion.

Types de modèles commerciaux

- Infrastructure de paiement : Coordonne les paiements et règlements marchands. En plus des frais de paiement, les fournisseurs obtiennent des revenus d'intérêts sur les réserves en émettant leurs propres stablecoins. L'Open Issuance de Bridge de Stripe distribue la structure de revenus de réserves obtenue par Circle aux entreprises, c'est l'une des activités les plus rentables de cette couche (Stripe, BVNK).

- Infrastructure d'émission de cartes : Supporte le backend d'émission de cartes pour les entreprises. Les fournisseurs obtiennent une part des frais d'interchange via les memberships principaux de réseaux majeurs comme Visa, et génèrent des revenus via la gestion de projets et les spreads de change. Le point de différenciation central est le règlement on-chain T+0 basé sur l'USDC, réduisant les exigences de collatéral jusqu'à 60 % par rapport aux méthodes existantes, améliorant considérablement l'efficacité du capital (Rain, Reap).

- Cartes grand public et néobanques : Fournissent des cartes et des comptes aux utilisateurs finaux. Les revenus combinent une part des frais d'interchange et des spreads de change ainsi que des frais d'abonnement membre ou des profits sur la gestion des fonds déposés. Comme ces fournisseurs ne sont pas eux-mêmes des émetteurs de cartes, leur accès aux intérêts sur les réserves est limité, la plupart dépendant d'infrastructures d'émission comme Rain ou Reap (Cypher, KAST).

- Réseaux de cartes : Réseaux d'autorisation et de règlement des paiements. Les frais d'interchange appartiennent aux émetteurs de cartes, tandis que les réseaux de cartes bénéficient de la hausse du volume de transactions via les frais de réseau par transaction. Les réseaux de cartes intègrent le règlement en stablecoin comme couche backend, ce qui renforce le verrouillage avec les banques partenaires (Visa, Mastercard).

Étude de cas : Rain

Rain est une infrastructure backend B2B, aidant les portefeuilles, les échanges et les néobanques à émettre leurs propres cartes de consommation de marque. Les partenaires conçoivent des programmes de cartes via une intégration API unique, Rain agit en tant que member principal de Visa et Mastercard, gérant en leur nom le sponsoring réseau, la conformité, ainsi que l'émission et les opérations.

Lorsqu'un utilisateur swipe une carte basée sur Rain chez un marchand, le processus de traitement est le suivant :

- Autorisation (temps réel) : Le paiement est autorisé sur le réseau Visa ou Mastercard, comme n'importe quelle carte standard. L'expérience du marchand et du consommateur est exactement la même que pour les cartes traditionnelles, les stablecoins sont invisibles en surface.

- Déduction de solde et gestion du grand livre : Le solde on-chain de l'utilisateur est converti en temps réel et le montant autorisé est déduit, Rain gère le grand livre de l'ensemble du programme.

- Règlement réseau (quotidien) : Le règlement de Rain avec le réseau de cartes utilise entièrement l'USDC. Comme le règlement n'est pas limité par les heures de coupure bancaires, il a lieu chaque jour de l'année, y compris les week-ends et jours fériés, donc les fonds de paiement des week-ends et jours fériés ne sont pas retardés de plusieurs jours.

- Recouvrement de fonds et fonds de roulement : Dans une structure de crédit, le temps de remboursement de l'utilisateur est plus tardif que le temps de règlement, donc l'émetteur de carte doit combler cet écart. Rain tokenise les comptes clients de la carte et les utilise comme collatéral pour des prêts on-chain, levant des fonds de règlement avant de collecter auprès des utilisateurs, cumulant plus de 175 millions de dollars de prêts et remboursements. Par conséquent, ses besoins en collatéral sont inférieurs de 60 % à ceux des émetteurs de cartes traditionnels.

En bref, lorsque les consommateurs utilisent une carte basée sur Rain, tout le travail en coulisses, de l'autorisation au règlement et au financement, est géré par Rain.

Implications clés

Le cœur des revenus de paiement n'est pas les frais de paiement de cartes visibles, mais les intérêts sur les réserves apportés par l'identité d'émetteur, et l'efficacité des fonds obtenue via le règlement T+0. La plupart des marques de cartes de consommation ne sont que des points de contact clients frontend superposés sur cette infrastructure.

Les principaux réseaux de cartes ont commencé à acquérir directement des infrastructures de paiement transfrontalier, comme BVNK, tandis que Visa, Mastercard, Stripe et Google poussent l'alliance de stablecoins conjointe Open USD. Cela peut être interprété comme une stratégie d'intégration verticale, ramenant la plateforme en propriété propre, pour protéger leurs revenus exclusifs d'intérêts sur les réserves.

Génération de rendement

Le rendement est le point final de la chaîne de valeur, et la couche où les structures commerciales les plus complexes se forment. Les intérêts que les émetteurs ne peuvent pas transmettre aux titulaires de cartes sont finalement retournés ici aux utilisateurs, cette activité de prêt évolue en une industrie complète de gestion d'actifs.

Structure de l'industrie

Le prêt on-chain早期 a fusionné tous les actifs dans un grand pool, donc le défaut de n'importe quel actif pouvait se propager en risque dans tout le système. Cette limitation structurelle a ensuite été résolue en introduisant des modèles isolés ou modulaires, qui séparent les collatéraux et les termes de prêt par marché, divisant clairement l'infrastructure de base (protocoles de prêt immuables) et la couche de gestion de rendement (opérée par des curateurs de risque).

Cette séparation structurelle a engendré une véritable industrie de gestion d'actifs on-chain. Les curateurs de risque, comme les gestionnaires d'actifs traditionnels, gagnent des frais de performance (jusqu'à 50 %) et des frais de gestion (jusqu'à 5 % annualisés) sur les vaults qu'ils opèrent, les quatre premiers participants contrôlant ensemble environ 65 % de la Valeur Totale Lockée (TVL) de curation totale, rendant ce segment de marché une structure oligopolistique.

Au-dessus de cette infrastructure de rendement se trouve la couche de produits financiers réellement consommés par les utilisateurs finaux, y compris les produits d'Actifs du Monde Réel (RWA) tokenisant les bons du Trésor américain et le crédit privé, les dollars synthétiques productifs d'intérêts et le restaking.

Types de modèles commerciaux

- Infrastructure de prêt : Prélève une partie du spread entre les dépôts et les prêts comme Facteur de réserve (Reserve Factor), ou obtient des revenus de protocole à partir des intérêts générés par l'émission de leurs propres stablecoins (comme le GHO d'Aave). Différents modèles représentés par Morpho ferment leurs frais de protocole, redistribuant plutôt cette valeur aux curateurs en aval et à l'écosystème de tokens pour développer le réseau (Aave, Morpho).

- Curateurs de risque : Conçoivent l'allocation d'actifs et les modèles de risque au-dessus des protocoles de prêt, et perçoivent des frais de gestion de vault. Par exemple, Steakhouse gère environ 1,7 milliard de dollars d'actifs avec une équipe de moins de 20 personnes, et prélève environ 5 % des revenus d'intérêts. Il représente ce mode opératoire de gestionnaires d'actifs on-chain, dont la structure de coûts est bien plus efficace que les institutions financières traditionnelles (Steakhouse, Gauntlet).

- Vaults de rendement RWA : Émettent et distribuent des bons du Trésor américain tokenisés ou des Fonds du Marché Monétaire (MMF), et perçoivent des frais de gestion d'environ 0,15 % à 0,5 % annualisés. Le BUIDL de BlackRock comme actif sous-jacent, Ondo Finance le réemballe pour l'écosystème de finance décentralisée (DeFi), Plume Nest le distribue via une blockchain Layer 1 construite spécifiquement pour les RWA (BUIDL, Ondo, Nest).

- Dollar productif d'intérêts et synthétique : Génèrent des retours via des trades de base delta neutres ou la gestion de la Marge d'Intérêt Nette (NIM) des taux d'intérêt, puis paient les retours comme intérêts aux détenteurs de tokens. Cette catégorie se divise en deux types : les modèles dépendant des rendements de dérivés crypto-natifs, et les modèles dépendant de collatéraux de bons du Trésor stables (Ethena, Sky).

- Restaking : Rendent à nouveau liquides les actifs déjà mis en stake, ce processus est appelé restaking, pour obtenir un rendement supplémentaire. Certains fournisseurs vont plus loin, intégrant verticalement toute la chaîne de valeur, de la perception de frais de gestion de vaults DeFi à la liaison directe des paiements par cartes de consommation (Ether.fi).

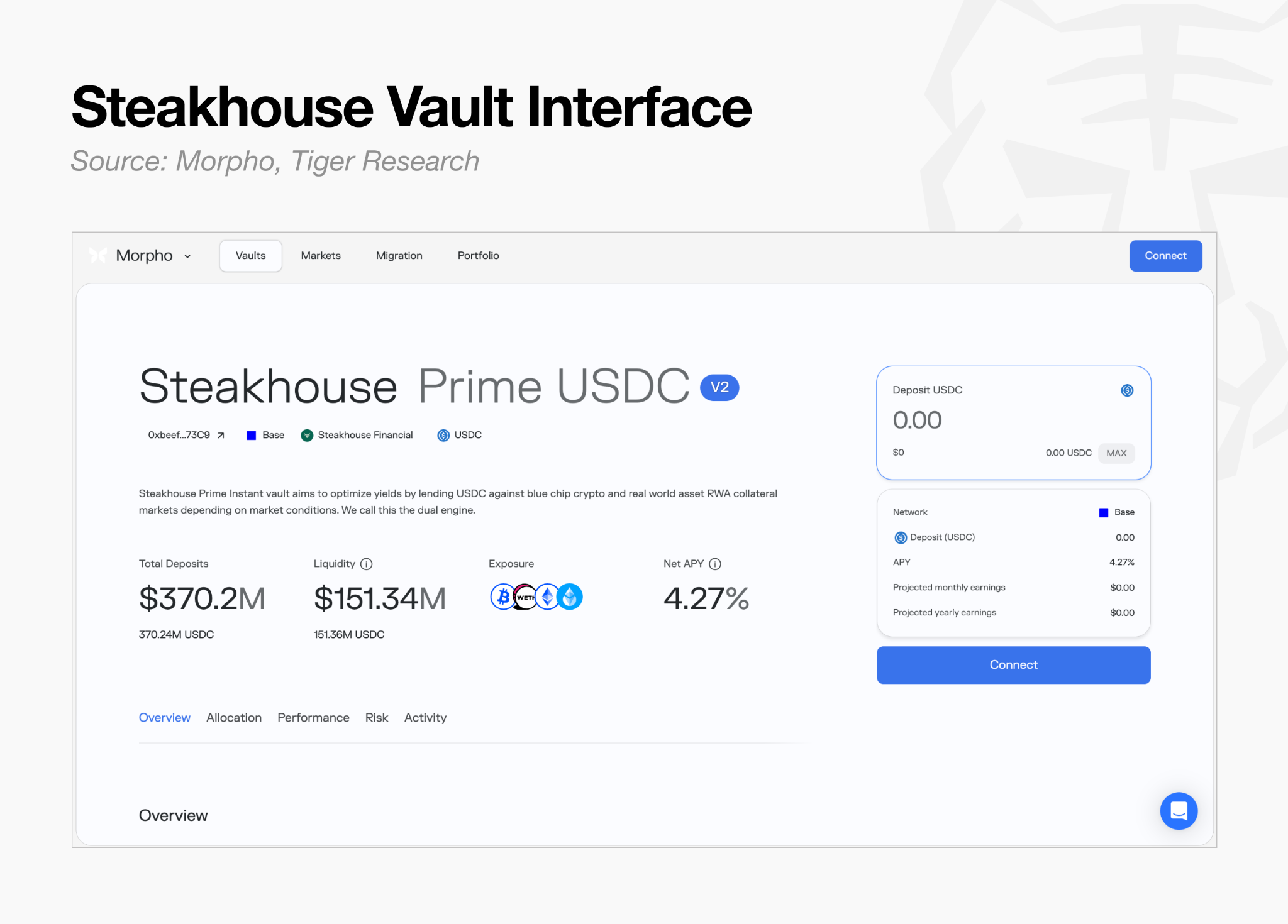

Étude de cas : Steakhouse

Steakhouse Financial est un curateur de risque, une sorte de gestionnaire d'actifs on-chain. Il ne construit pas son propre protocole de prêt, mais opère sur des infrastructures existantes comme Morpho, assumant un rôle de sous-conseiller : sélectionner les actifs collatéraux, concevoir des paramètres de risque comme le Loan-to-Value, et allouer le capital entre les différents marchés.

Sa structure de revenus ressemble également à la gestion d'actifs traditionnelle, percevant une partie des intérêts générés comme frais de performance et frais de gestion. Comme les protocoles de prêt comme Morpho gèrent l'infrastructure opérationnelle, la comptabilité, le règlement et la custody, le curateur peut efficacement étendre son activité uniquement avec une expertise de conception de risque, sans assumer de coûts d'infrastructure séparés.

Implications clés

Les curateurs on-chain gèrent actuellement environ 7 milliards de dollars d'actifs, soit environ un deux-cent millième du marché mondial de gestion d'actifs traditionnel (environ 147 000 milliards de dollars). Cet écart énorme représente une longue piste d'expansion pour le marché de la gestion d'actifs on-chain.

Cependant, les rendements élevés n'ont de sens que si le système sous-jacent reste stable. Plusieurs récents événements de dépeg et une série de chocs dans le domaine du restaking ont exposé des risques opérationnels et des risques de queue (situations extrêmes au-delà des attentes normales), les simples audits de smart contract ne peuvent pas détecter ces risques.

Par conséquent, les fonds de marché se déplacent des dollars synthétiques à haut rendement vers des produits collatéralisés par des bons du Trésor avec des rendements relativement plus faibles, car ce que les investisseurs institutionnels veulent fondamentalement n'est pas un Pourcentage Annuel de Rendement (APY) élevé, mais la prévisibilité, c'est-à-dire la capacité de contrôler le risque.

Orientation de la chaîne de valeur des stablecoins

Le succès du marché des stablecoins ne dépend pas de l'expansion seule de l'échelle d'émission, mais de quel participant contrôle des segments de clients spécifiques. Cependant, construire une infrastructure à partir de zéro de manière crypto-native progresse lentement et est lourdement chargée de coûts.

La stratégie la plus réaliste et exécutable est de superposer l'efficacité des stablecoins (comme le règlement jour même, l'opération 24/7, les transferts à faible coût et les rendements programmables) aux infrastructures financières traditionnelles (rails) établies. Les récentes activités de fusions et acquisitions majeures, y compris l'acquisition de Bridge par Stripe et la coopération de Mastercard avec BVNK, pointent toutes vers cette combinaison d'infrastructures financières traditionnelles et d'efficacité des stablecoins.

Cette opportunité est amplifiée par deux larges tendances agissant conjointement : la prolifération des monnaies régionales et l'intégration avec la finance réglementée.

- Prolifération des monnaies régionales : Les gouvernements et institutions préparant des stablecoins libellés dans leur propre monnaie sont plus susceptibles d'adopter des infrastructures d'émission déjà validées et des canaux bancaires locaux, plutôt que de construire des systèmes à partir de zéro.

- Intégration avec la finance réglementée : Les institutions financières réglementées telles que JPMorgan, Visa et BlackRock ont également clairement tendance à utiliser des infrastructures validées, plutôt que de développer leur propre technologie.

En raison de ces tendances, les opportunités de marché devraient continuer à s'étendre aux différents niveaux par lesquels la finance réglementée doit passer pour entrer sur ce marché, y compris l'émission de cartes et le règlement, l'infrastructure de custody et la couche de rendement.

La conclusion est que les émetteurs doivent dépasser la compétition féroce autour de l'émission de stablecoins, car les stablecoins ne sont pas un produit indépendant, mais une mise à niveau technologique améliorant l'efficacité des rails financiers existants. Les véritables gagnants seront les participants qui obtiennent les couches d'infrastructure construites sur les rails traditionnels existants.

Dans ce changement structurel, le重心 de l'industrie se déplace "vers le bas" et "vers l'intérieur". Alors que la baisse des taux d'intérêt affaiblit l'efficacité économique de l'émission elle-même, la valeur de la couche de règlement sous-jacente augmente avec l'utilisation, donc le重心 se déplace vers le bas, vers la couche de règlement. Pendant ce temps, les stablecoins ne remplacent pas le système existant, mais sont rapidement absorbés dans le système financier réglementé, les stablecoins en monnaie locale s'intégrant organiquement en comblant les lacunes laissées par le réseau dollar.

Le déplacement du重心 de l'industrie est devenu une question centrale irréversible. EastPoint : Séoul 2026, qui se tiendra le 28 septembre, fournira une plateforme pour approfondir cette transformation industrielle. À cette occasion, les institutions financières traditionnelles et l'industrie des actifs numériques se réuniront pour explorer conjointement l'écosystème des stablecoins et d'autres sujets connexes, cet événement étant considéré comme une étape importante pour briser les barrières existantes et réaliser une véritable intégration.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News