Quand la crypto se « cache » dans la finance traditionnelle : marchés de prédiction, stablecoins et actions tokenisées, comment devenir mainstream ?

TechFlow SélectionTechFlow Sélection

Quand la crypto se « cache » dans la finance traditionnelle : marchés de prédiction, stablecoins et actions tokenisées, comment devenir mainstream ?

Il est impossible d'amener tout le monde à entrer activement dans Web3, mais les capacités on-chain peuvent être progressivement intégrées dans des activités financières familières telles que la prédiction, le paiement, les actions, etc.

Rédaction : imToken

Pendant une longue période, lorsque l'industrie crypto parlait d'« adoption grand public », elle faisait généralement référence à plusieurs indicateurs relativement familiers :

Par exemple, combien de personnes détiennent du Bitcoin, combien d'adresses interagissent avec des protocoles on-chain, et combien d'utilisateurs commencent à utiliser des wallets, des exchanges et la DeFi.

Cela implique une imagination relativement linéaire, à savoir que les utilisateurs ordinaires doivent d'abord comprendre la Crypto, puis acheter des actifs cryptés, créer un wallet, et enfin entrer progressivement dans le monde on-chain.

Mais les changements récents pourraient inverser cette trajectoire. Les utilisateurs n'ont pas nécessairement besoin de comprendre la blockchain avant de commencer à toucher aux infrastructures crypto ; au contraire, des besoins préexistants tels que les marchés prédictifs, les transferts transfrontaliers et le trading d'actions absorbent activement la technologie crypto. Bien que cela semble appartenir à trois secteurs différents et que la pénétration ne se fasse pas le long du même chemin, cela pointe vers un même changement en arrière-plan :

La Crypto est en train de passer d'un nouveau système financier nécessitant une entrée active des utilisateurs à une infrastructure que la finance traditionnelle et les applications grand public peuvent appeler directement.

I. Marchés prédictifs : du trading d'événements on-chain aux outils de tarification probabiliste

Comme chacun le sait, les marchés prédictifs ne sont pas un nouveau concept.

Surtout dans le monde crypto, dès les premiers jours du développement d'Ethereum, le marché prédictif Augur était la première DApp sur Ethereum, validant initialement que tout événement dont le résultat peut être objectivement vérifié peut être transformé en un contrat on-chain et, grâce à l'achat et à la vente de fonds réels, projeter le jugement du marché sur l'avenir.

Cependant, pendant une longue période par la suite, les marchés prédictifs ont toujours été simplement résumés comme des « jeux de hasard on-chain », ne sortant pas vraiment de la couche native crypto. Les premiers utilisateurs de plateformes comme Polymarket provenaient effectivement principalement de groupes natifs crypto familiers avec les wallets, les stablecoins et les transactions on-chain :

D'une part, le seuil d'utilisation des wallets, des stablecoins et des transactions on-chain limitait la participation des utilisateurs ordinaires ; d'autre part, même si Polymarket a un moment réalisé une percée grâce à des événements comme l'élection présidentielle américaine, ses participants principaux restaient principalement des traders familiers avec la Crypto.

Mais la Coupe du Monde 2026 aux États-Unis, au Canada et au Mexique a fourni aux marchés prédictifs une fenêtre d'observation plus grand public (Lire aussi « La folie de la Coupe du Monde, les marchés prédictifs sur la table : comment les Polymarket ouvrent-ils la voie à la massification ? »).

Par rapport à la politique monétaire, aux données économiques et aux élections politiques, les matchs de football ne nécessitent presque aucune éducation supplémentaire en connaissances ; qui se qualifiera depuis le groupe, quelle équipe entrera dans le top 4, si un certain joueur peut devenir le meilleur buteur, ces questions sont déjà le contenu dont les fans discutent tous les jours.

Ce que font les marchés prédictifs, c'est simplement transformer ces opinions dispersées en un prix qui peut changer en temps réel. C'est pourquoi on dit que pour que les marchés prédictifs réalisent une véritable percée, le changement de l'environnement réglementaire ne suffit pas ; il faut également un événement public suffisamment vaste et intuitif, et la Coupe du Monde répond justement à cette condition.

De nombreux moments de percée de la Crypto par le passé se sont souvent produits lorsque la « technologie à haut seuil de cognition » et les « scénarios à faible seuil de cognition » se combinaient. Par exemple, si les NFT ont un moment réalisé une percée, c'est parce qu'ils liaient les actifs on-chain aux avatars, à l'art et à l'identité communautaire ; si les Meme ont pu se propager rapidement, c'est parce qu'ils compressaient des comportements financiers complexes en simples émotions et symboles culturels.

De même, la porte d'entrée des marchés prédictifs vers des utilisateurs plus larges n'est pas nécessairement les données macroéconomiques ou les contrats politiques complexes, mais plus probablement des scénarios que le grand public est déjà prêt à discuter, tels que le sport, le divertissement et les compétitions.

La particularité de la Coupe du Monde réside dans le fait qu'elle possède naturellement trois conditions.

- Premièrement, elle possède un large consensus mondial. Même sans être un fan chevronné, on peut comprendre des questions de base comme qui gagne ou perd, qui se qualifie, qui remporte le championnat, etc.

- Deuxièmement, elle possède un flux d'informations à haute fréquence. Les compositions d'avant-match, la forme des joueurs, les informations sur les blessures, les changements tactiques et le déroulement du match continueront de changer les attentes du marché.

- Troisièmement, elle possède une forte dimension sociale. Regarder les matchs n'est pas en soi un comportement isolé, mais s'accompagne de discussions de groupe, de partages, de discussions, de débats et de résonance émotionnelle.

Dans le même temps, les frontières concurrentielles des marchés prédictifs s'étendent également continuellement. En particulier récemment, il est évident qu'ils ne se limitent plus seulement aux plateformes verticales comme Kalshi et Polymarket, mais sont de plus en plus intégrés dans les courtiers traditionnels, les plateformes de trading crypto et même les produits médias.

La raison n'est pas complexe. Bien que les marchés financiers traditionnels possèdent déjà de nombreux outils de tarification des risques tels que les options, les contrats à terme et les swaps de taux d'intérêt, ces produits ont généralement un seuil de compréhension élevé, et il est difficile pour les utilisateurs ordinaires de lire directement le jugement du marché à partir des prix, tandis que les marchés prédictifs compressent les problèmes complexes en une probabilité plus intuitive.

C'est aussi la clé pour que les marchés prédictifs puissent entrer dans l'infrastructure financière traditionnelle ; ils ne fournissent pas seulement une autre façon de parier, mais un outil de tarification des attentes à faible seuil et mis à jour en temps réel.

Bien sûr, cette voie s'accompagne toujours de controverses évidentes.

Comment les événements doivent-ils être définis et réglés, si les initiés peuvent participer, si les contrats d'événements financiers constituent un délit d'initié, et si les contrats sportifs doivent être soumis à la réglementation fédérale sur les produits dérivés ou à la réglementation sur les jeux d'État, rien n'est actuellement entièrement clair. Alors que la taille du marché s'étend, certaines institutions de Wall Street ont également commencé à limiter la participation des employés aux transactions sur les marchés prédictifs impliquant des données économiques et des événements d'entreprise.

Mais quoi qu'il en soit, le processus par lequel les marchés prédictifs obtiennent une reconnaissance mainstream est également le processus par lequel ils passent progressivement d'« expériences de trading d'événements ouverts » à une infrastructure de marché financier.

II. Stablecoins : d'actifs crypto à l'infrastructure sous-jacente de paiement et de compensation

Si les marchés prédictifs consistent à introduire un produit natif crypto dans le mainstream, les stablecoins suivent alors une autre voie, se cachant progressivement derrière les produits de paiement traditionnels.

Pour la plupart des utilisateurs crypto, les stablecoins ont longtemps joué le rôle de moyen d'échange. Les utilisateurs utilisent USDT ou USDC pour acheter et vendre d'autres tokens, transférer des fonds entre différents exchanges, ou les placer dans des protocoles DeFi pour obtenir des rendements. Par conséquent, la taille d'émission a également longtemps été considérée comme le principal indicateur mesurant la compétitivité des stablecoins.

Mais en entrant dans la prochaine phase, le point focal de la concurrence des stablecoins pourrait ne plus être seulement le stock on-chain, mais qui peut réaliser le positionnement de conformité plus tôt et pénétrer profondément dans des scénarios réels tels que le paiement, la compensation et les transferts transfrontaliers.

L'un des cas récemment les plus discutés est Open Standard lançant Open USD, avec la participation de plus de 140 entreprises de paiement, bancaires, technologiques et crypto.

Contrairement au modèle traditionnel où les revenus des réserves sont principalement maîtrisés par une seule institution émettrice, Open USD permet aux entreprises partenaires de frapper et de racheter gratuitement, et prévoit d'allouer les revenus générés par les réserves aux partenaires qui promeuvent son utilisation, après déduction des frais de gestion.

Les présentations pertinentes de Visa et Stripe définissent également OUSD comme une infrastructure partagée orientée vers les flux de fonds mondiaux. Ce qui vaut vraiment la peine d'être remarqué dans cette conception, ce n'est pas qu'un autre stablecoin en dollars a été ajouté au marché, mais qu'il tente d'ajuster la méthode de distribution des bénéfices des stablecoins depuis longtemps — par le passé, les émetteurs pouvaient généralement obtenir la plupart des revenus générés par les actifs de réserve, mais les wallets, les exchanges, les entreprises de paiement et les plateformes fintech supportaient souvent les coûts d'acquisition d'utilisateurs, d'intégration de produits et de distribution réelle.

Si les revenus des réserves peuvent être davantage inclinés vers les canaux et les scénarios d'utilisation, la logique concurrentielle des stablecoins changera également en conséquence, ce qui explique pourquoi l'entrée d'institutions telles que Stripe, Visa, Mastercard, Zelle, etc., mérite plus d'attention que le simple ajout d'un actif on-chain.

En fin de compte, les stablecoins sont en train de passer d'un produit Crypto nécessitant une détention et une gestion actives par les utilisateurs à un composant de flux de fonds que les entreprises traditionnelles peuvent appeler directement. Ce que les utilisateurs voient peut être des transferts de fonds transfrontaliers, des règlements marchands, des paiements d'entreprise, des distributions de salaires ou une carte de paiement, mais ce qui est utilisé en arrière-plan peut être les stablecoins et le réseau de règlement de blockchain publique. Les utilisateurs n'ont même pas besoin de savoir que les stablecoins existent pour déjà utiliser la capacité de règlement qu'ils fournissent.

Dans le même temps, certains produits stablecoins manquant de canaux de distribution réels et de scénarios d'utilisation se retirent également. Cela illustre davantage que compléter l'émission ne signifie pas que les stablecoins possèdent naturellement de la valeur.

Lorsque la technologie sous-jacente se standardise progressivement, les véritables barrières viendront davantage des licences et de la capacité d'adaptation réglementaire, ainsi que de la possibilité d'intégrer un scénario commercial générant continuellement une demande de transactions.

Cela signifie également que ce avec quoi les stablecoins devront finalement concurrencer à l'avenir ne sera pas nécessairement un autre stablecoin, mais pourrait être les réseaux de cartes bancaires, les systèmes de transferts de fonds transfrontaliers, les dépôts bancaires et l'infrastructure de trésorerie d'entreprise.

III. Actions tokenisées : les actifs traditionnels commencent à entrer dans les comptes on-chain

Par rapport aux marchés prédictifs et aux stablecoins, la direction de fusion présentée par les actions tokenisées est plus directe.

Il ne s'agit pas de présenter un produit crypto aux utilisateurs traditionnels, mais de déplacer les actions, les ETF, les fonds et d'autres actifs traditionnels dans des comptes originellement principalement utilisés pour stocker et trader des actifs crypto.

Au cours des six derniers mois, presque toutes les principales plateformes de trading crypto se sont précipitées sur le marché ; dans le même temps, ICE, la société mère du New York Stock Exchange, a également fait un investissement stratégique dans OKX. Les deux parties prévoient de collaborer autour des contrats à terme crypto réglementés aux États-Unis, des produits de marché ICE et des actions tokenisées liées au New York Stock Exchange. Au moment de la publication, OKX venait de prévoir de lancer des produits d'actions américaines tokenisées.

Du point de vue de la structure du marché, cette collaboration a une forte signification symbolique, car par le passé, c'étaient les exchanges crypto qui tentaient de fournir aux utilisateurs une exposition aux prix des actions via des actifs synthétiques, des contrats perpétuels ou des émetteurs tiers, tandis que maintenant, les opérateurs d'exchanges traditionnels participent directement à la conception de produits, aux données de prix, à la conformité et à la construction d'infrastructure de marché on-chain.

Au niveau des portes d'entrée orientées vers les utilisateurs, des changements similaires ont déjà commencé à se produire ; en plus des applications verticales, des plateformes de trading aux wallets en passant par les DEX on-chain, de Robinhood à Interactive Brokers, tout le monde tente de s'étendre pour devenir des comptes financiers complets capables de supporter simultanément des actifs crypto, des actions et même des trading de matières premières.

Cependant, les actions tokenisées sont également les plus susceptibles de provoquer une confusion conceptuelle.

Un token dont le nom contient Apple, Nvidia ou Tesla n'équivaut pas nécessairement à ce que l'utilisateur détienne directement les actions ordinaires de l'entreprise correspondante, car différents produits peuvent respectivement représenter la propriété directe d'actions réelles, des droits bénéficiaires formés après qu'une SPV détient les actions, des instruments de dette promis par l'émetteur pour remboursement, ou simplement des dérivés suivant le prix des actions.

Ces modèles peuvent présenter des différences évidentes en termes de dividendes, de droits de vote, de droits de rachat, d'isolement en cas de faillite et de protection des investisseurs. Même si les tokens circulent sur une blockchain publique, les relations juridiques déterminant les droits finaux des utilisateurs existent souvent toujours dans les émetteurs off-chain, les institutions de custodie et les contrats juridiques ; la plupart des systèmes RWA actuels adoptent également des architectures hybrides.

Par conséquent, la tokenisation n'équivaut pas automatiquement à la liquidité, ni ne signifie automatiquement que les utilisateurs possèdent exactement les mêmes droits que les actionnaires traditionnels, mais ces limitations n'empêchent pas les actions tokenisées de devenir une porte d'entrée importante.

Une fois que les problèmes de conformité, de custodie et de droits des actionnaires seront progressivement résolus, les actions ne seront plus limitées aux comptes de courtiers. Elles peuvent se trouver dans le même compte on-chain que les stablecoins, peuvent être divisées en unités plus petites, peuvent être négociées dans différentes régions et périodes, et peuvent également être davantage utilisées pour la garantie, le prêt, l'investissement automatisé et l'allocation d'actifs programmée.

À ce moment-là, la concurrence entre les wallets et les plateformes de trading ne portera plus seulement sur le stockage et le trading des actifs crypto, mais sur qui peut devenir le point d'entrée unifié pour que les utilisateurs gèrent des actifs mondiaux.

En conclusion

Pour être franc, cela ressemble un peu à quand Zhang Sanfeng enseigne le Tai Chi à Zhang Wuji dans « L'Épée céleste et le Sabre du dragon », demandant répétitivement combien il se souvient encore, jusqu'à ce que Zhang Wuji réponde qu'il a tout oublié, pour alors vraiment comprendre l'essence.

La mainstreamisation de la crypto pourrait également connaître un processus similaire — le signe d'une véritable maturité n'est pas que tout le monde se souvienne des concepts de blockchain, de wallet et de stablecoin, mais que les utilisateurs deviennent progressivement inconscients de l'existence de ces technologies, laissant tout de la Crypto disparaître progressivement derrière les produits.

Bien sûr, si l'on examine en détail, des marchés prédictifs aux stablecoins en passant par les actions tokenisées, les façons dont la technologie crypto entre dans la finance traditionnelle ne sont pas tout à fait les mêmes :

- Les marchés prédictifs apportent la logique de produit formée dans le monde crypto au marché grand public, transformant les événements et l'incertitude en probabilités pouvant être négociées en temps réel ;

- Les stablecoins intègrent la capacité de settlement on-chain dans les paiements, les transferts de fonds et les flux de fonds d'entreprise, permettant aux utilisateurs d'utiliser de nouveaux réseaux de fonds sans avoir besoin de comprendre la blockchain ;

- Les actions tokenisées apportent quant à elles les actifs traditionnels dans les comptes on-chain, permettant aux wallets, aux exchanges et aux blockchains publiques de devenir progressivement de nouveaux canaux d'émission, de trading et de settlement pour les titres traditionnels ;

Elles correspondent respectivement à la pénétration à trois niveaux : produit, fonds et actifs. Pour l'industrie, cela pourrait signifier une nouvelle voie de massification, à savoir ne plus exiger que chaque utilisateur devienne d'abord un utilisateur Crypto, mais laisser la technologie on-chain s'adapter activement aux besoins financiers auxquels les utilisateurs sont déjà familiers.

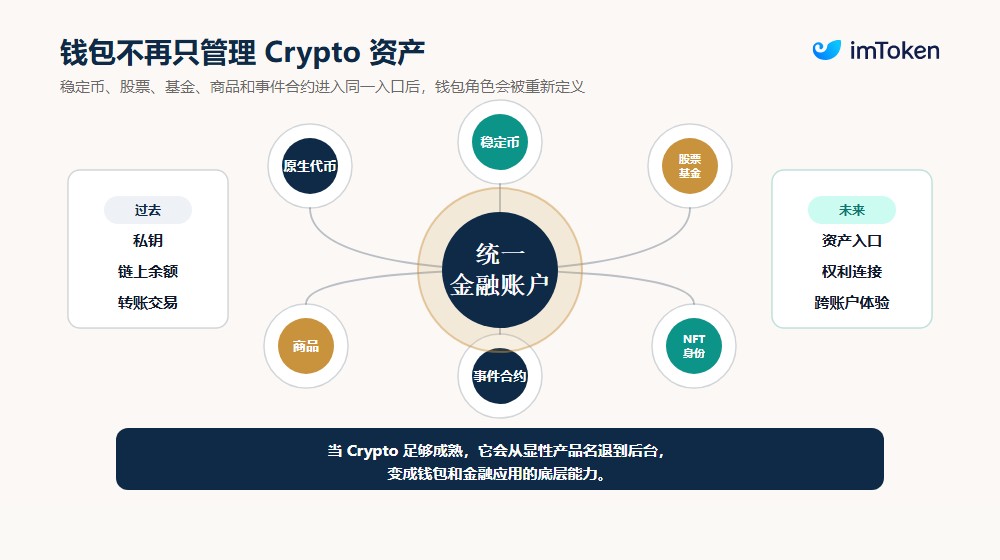

En conséquence, le rôle des wallets changera également.

Après tout, lorsque les wallets ne contiendront plus seulement des tokens natifs et des NFT, mais qu'apparaîtront progressivement des stablecoins, des actions, des fonds, des matières premières et des contrats d'événements, ils n'auront pas seulement à traiter des clés privées et des soldes on-chain, mais aussi comment réduire le seuil d'utilisation de différents actifs et mieux connecter les systèmes de comptes on-chain et off-chain.

Imaginez, lorsqu'une personne peut utiliser un wallet pour envoyer instantanément des fonds à des parents et amis à l'étranger, trader la probabilité de survenance d'un événement sur le wallet, ou lors de l'achat d'une petite partie d'actions américaines, il ne pensera pas nécessairement qu'il est en train d'« utiliser la Crypto ».

C'est précisément dans cet état où il n'est plus nécessaire de le souligner répétitivement que la technologie crypto pourra vraiment passer d'un marché de niche relativement indépendant à un monde financier et commercial plus large.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News