Point de vue : La théorie du Fat Protocol des projets crypto est morte, il n'y aura pas de prochain cycle d'altcoins.

TechFlow SélectionTechFlow Sélection

Point de vue : La théorie du Fat Protocol des projets crypto est morte, il n'y aura pas de prochain cycle d'altcoins.

Le problème que les tokens résolvent est de permettre aux investisseurs précoces de sortir sans que l'entreprise ait besoin de créer de la valeur.

Source : 51 Insights | Marc Baumann

Traduction : TechFlow

Introduction TechFlow : Depuis quinze ans, la manière de parier sur l'infrastructure crypto était d'acheter des tokens — c'est la promesse centrale de la « Thèse des protocoles gras » : les protocoles capturent la valeur, les tokens sont votre part. Mais Marc Baumann souligne dans cette analyse approfondie que cet accord est mort. Solana a établi un record historique de volume de transactions pour les actions tokenisées en juin, traitant 96 % des transactions d'actions on-chain, pourtant SOL a chuté à 77 $, soit une baisse de 73 % par rapport à son pic. La chaîne Robinhood a traité un volume quotidien de 568 millions de dollars en deux semaines, tandis qu'Ethereum n'en a tiré que 1 538 $ de frais de settlement. La création de valeur a fui la couche des tokens pour la couche des actions — Stripe acquiert Bridge, Mastercard acquiert BVNK, Kraken acquiert Backed Finance, chaque événement de valeur se produit sur les actions et non sur les tokens. Plus cruel encore : de nombreux projets de tokens de la dernière décennie n'auraient jamais pu lever de fonds sur les marchés traditionnels — le problème que les tokens résolvent est de permettre aux investisseurs précoces de se retirer sans que l'entreprise ait besoin de créer de la valeur.

Depuis quinze ans, la manière de parier sur l'infrastructure crypto était d'acheter des tokens.

C'est la promesse financière fondatrice de cette industrie, formalisée en 2016 sous le nom de Thèse des protocoles gras : les applications seront commoditisées, les protocoles captureront la valeur, les tokens sont votre part dans le protocole. Le réseau gagne, vous gagnez.

Cet accord est mort. Aujourd'hui, je vais vous expliquer pourquoi.

Juin : le moment où la promesse aurait dû être tenue

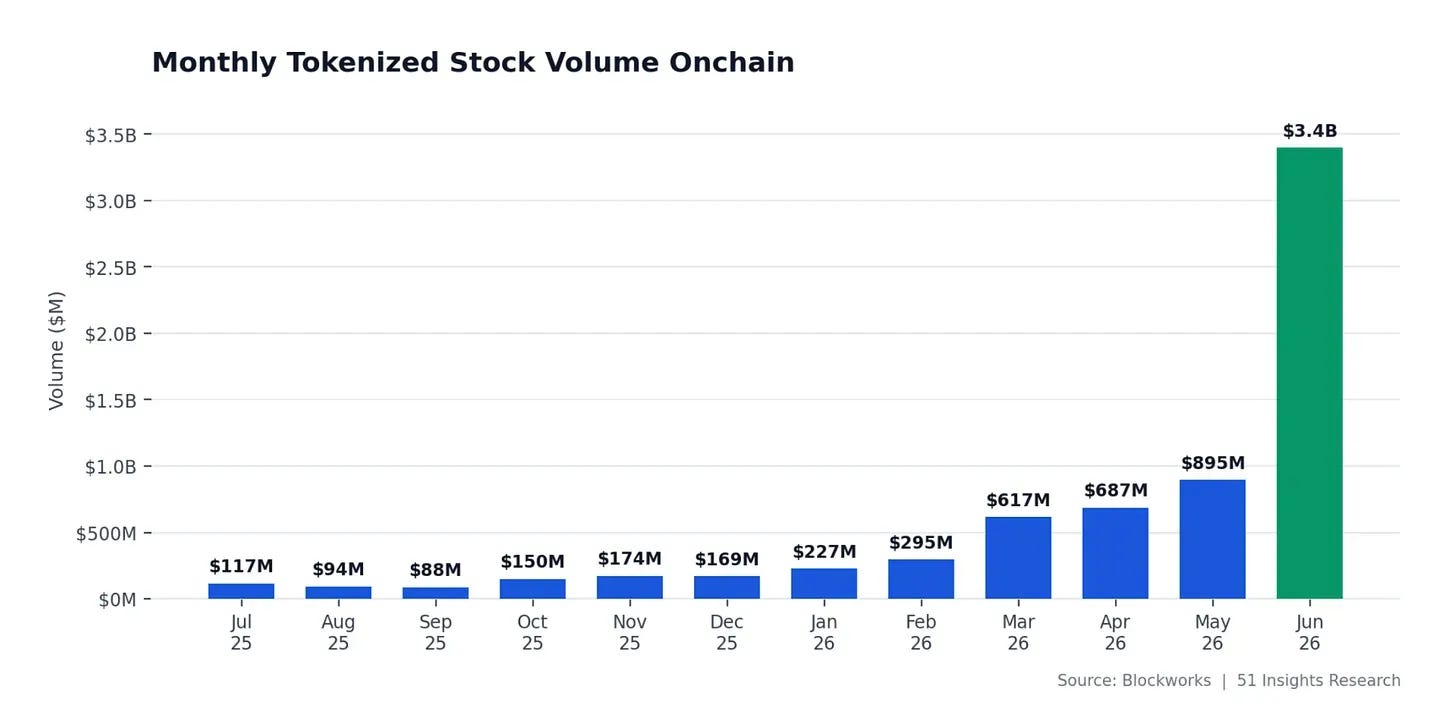

Les actions tokenisées en juin ont enregistré un volume de transactions on-chain record de 3,86 milliards de dollars, en hausse de 145 % en glissement mensuel.

Le point de déclenchement a été l'introduction en bourse de SpaceX au Nasdaq le 12 juin, avec un financement de 7,5 milliards de dollars ; les actions tokenisées de SpaceX ont été lancées sur Solana le même jour. Rien que les SPCX tokenisés ont échangé 1,19 milliard de dollars, soit environ 31 % de tout le volume d'actions tokenisées du mois. Solana a absorbé environ 96 % du volume. Le 23 juin, les actifs tokenisés ont dépassé pour la première fois la part des meme tokens dans le volume de transactions spot quotidien de Solana. Les adresses actives ont retesté les hauts annuels, le throughput s'approchant des records historiques.

Pourtant, le prix de SOL était d'environ 77 $. En baisse de moitié sur l'année écoulée, il est inférieur de 73 % à son pic, touchant mi-juin son plus bas niveau depuis décembre 2023.

Graphique : Évolution du prix de Solana. Source : Google

Le réseau le plus utilisé dans la catégorie à la croissance la plus rapide de la crypto est valorisé comme un réseau en récession.

L'explication dominante cite des facteurs macro : marché baissier, sorties de fonds des ETF, patience.

Mon interprétation est différente. Ce qui brise ce cycle, c'est le lien de valeur lui-même. La création de valeur a quitté la couche des tokens pour la couche des actions — les entreprises qui construisent l'infrastructure. Et ces entreprises n'ont pas de tokens. Voyez où l'argent circule réellement :

- Stripe acquiert Bridge en février 2025 pour 1,1 milliard de dollars

- Mastercard signe un accord en mars pour acquérir BVNK jusqu'à 1,8 milliard de dollars (Coinbase avait précédemment été proche d'une acquisition d'environ 2 milliards de dollars, mais la transaction a échoué en novembre)

- Kraken accepte en décembre 2025 d'acquérir Backed Finance (l'émetteur de xStocks), se préparant pour son IPO en 2026

- Securitize liste ses actions ordinaires au NYSE et les tokenise sur Solana dès le premier jour de cotation

Aucun de ces événements de valeur ne s'est produit sur des tokens. Chacun s'est produit sur des actions.

La raison est simple : les actions sont un droit exécutoire sur les flux de trésorerie

La raison est ennuyeuse mais juridique : les actions sont un droit exécutoire sur les flux de trésorerie. La plupart des tokens ne le sont pas.

Lorsque 3,86 milliards de dollars d'actions tokenisées sont échangés sur Solana, le réseau ne gagne que quelques fractions de centime par transaction, car des frais proches de zéro sont le produit lui-même. Les spreads de mint/redeem, les frais de custodie, les profits de tenue de marché — tout va aux comptes de résultat des émetteurs, courtiers et exchanges. Les tokens font les titres, les entreprises prennent les revenus.

Anatomie d'Ethereum : 1 538 $ vs 816 000 $

Robinhood a lancé sa propre chaîne le 1er juillet — une Layer 2 Ethereum construite sur la stack Arbitrum, offrant des actions tokenisées aux clients de plus de 120 pays. En une semaine de lancement, elle a traité un volume quotidien de 568 millions de dollars. Puis Lorenzo Valente d'ARK Invest a publié l'anatomie des revenus : sur le revenu total d'environ 816 000 $ depuis le lancement de la chaîne, Robinhood conserve environ 89 %, Arbitrum prend 10 %, et Ethereum ne gagne que 1 538 $ pour le settlement.

Mille cinq cents dollars, ou 0,15 %, pour sécuriser l'ensemble du système.

La Thèse des protocoles gras dit que la couche de base capture la valeur. Ici, la couche de base capture 1 538 $.

L'instrument financier qui capture le succès de la chaîne Robinhood existe bel et bien — il se négocie au Nasdaq sous le ticker HOOD. Pas de token de chaîne Robinhood, et personne ne le regrette.

Internet a déjà mené cette expérience. TCP/IP, HTTP et SMTP ont créé plus de valeur que n'importe quelle technologie dans l'histoire, sans en capturer aucune. La valeur a flué vers ce qui était construit dessus : Google, Amazon, Netflix, Airbnb. À la fin des années 1990, les opérateurs ont déployé plus de 80 millions de miles de fibre optique pour posséder la croissance d'Internet, tandis que le prophète le plus retentissant de l'époque, George Gilder, promettait qu'il n'y aurait "pas de perdants" dans un marché de mille milliards de dollars. En un an, deux des opérateurs qu'il vantait ont fait faillite. Plus de 500 milliards de dollars se sont évaporés, 216 entreprises de télécommunications ont fait faillite, et 85 % de la fibre était encore dark fiber en 2005. Cette dark fiber a ensuite rendu la bande passante assez bon marché pour que YouTube puisse exister. Les tuyaux ont créé la valeur, les entreprises dessus l'ont capturée. Les Layer 1 crypto rejouent le deal des télécoms.

Une vérité plus cruelle : les problèmes structurels du financement par tokens

Un fait : de nombreux projets de tokens de la dernière décennie n'auraient pas pu lever de fonds sur les marchés traditionnels : pas de revenus, pas de droit exécutoire sur les revenus futurs, pas de plan crédible pour générer les deux.

Sur le marché des actions, de telles entreprises ne seraient pas financées. Dans la crypto, elles ont été financées à grande échelle, car les tokens résolvent un problème qu'un titre financier ne peut jamais résoudre : ils permettent aux investisseurs précoces de se retirer sans que l'entreprise ait besoin de créer de la valeur.

Binance Research a documenté cela en 2024. Lors du lancement des tokens, seulement 13 % de l'offre était en circulation, avec environ 155 milliards de dollars d'offre verrouillée prévue d'affluer sur le marché entre 2024 et 2030. Les fonds VC achètent à des prix privés, vendent sur des marchés secondaires non régulés après un cliff d'un an, au lieu des 7-10 ans d'attente requis pour les actions. La contrepartie ? Les particuliers. Même les VC l'admettent : Haseeb Qureshi de Dragonfly décrit la découverte de prix de ces lancements comme se produisant dans des marchés privés "manipulés, délirants, ou les deux".

Tout cela ne nécessite pas de fraude. C'est là la partie la plus terrible. La structure est divulguée, légale, elle paie les gens pour ne pas construire.

Celestia et Polkadot : fondamentaux améliorés, prix à de nouveaux bas

Celestia (TIA) a lancé avec un taux d'inflation annuel de 8 %, atteignant un pic de près de 20,85 $ en février 2024. Puis le 30 octobre 2024, un déblocage cliff a libéré 176 millions de tokens, doublant presque l'offre en circulation, les premiers supporteurs vendant en OTC, les acheteurs se couvrant avec des contrats perpétuels, environ 409 millions de tokens continueront à se débloquer jusqu'au début 2027. Le token se négocie actuellement en dessous de 0,40 $, en baisse d'environ 98 % par rapport au sommet. Et l'usage que ces émissions étaient censées lier : sur une récente période de 24 heures, l'ensemble du réseau n'a enregistré que 89 $ de frais. Pas 89 millions de dollars. Quatre-vingt-neuf dollars, pour une capitalisation boursière proche de 370 millions de dollars.

Celestia n'est pas une exception, c'est un modèle. Polkadot était l'un des cinq premiers actifs en 2021, valorisé à plus de 50 milliards de dollars, le pitch à chaque cycle était le même : encore une marche. Le 28 juin, il a établi un nouveau plus bas historique à 0,7993 $, six ans après son lancement. DOT se négocie actuellement en dessous de 0,90 $, en baisse d'environ 98 % par rapport au pic, même en dessous de son prix de lancement en 2020. Et cela se produit après que le projet a fait tout ce que les détenteurs demandaient : en mars, fixation d'une limite maximale dure de l'offre à 2,1 milliards de DOT, réduction des émissions de plus de moitié, obtention d'un ETF spot coté au Nasdaq le même mois, restant parmi les premiers en matière d'activité des développeurs. Les fondamentaux se sont améliorés. Le prix fait toujours de nouveaux bas, car le prix n'a jamais été lié aux fondamentaux dès le départ.

Solana est le contre-exemple le plus fort, c'est précisément pourquoi juin est si révélateur. SOL a une capture de frais réelle, une économie de staking réelle, l'usage le plus profond de l'industrie, mais il est toujours découplé. Si les meilleurs tokens ne peuvent pas convertir un usage record en prix, les tokens plus faibles n'ont absolument aucun argument.

Une réalité asymétrique : les investisseurs publics ne peuvent pas acheter la couche de valeur

Cela laisse une asymétrie inconfortable :

La couche que les investisseurs publics peuvent acheter ne capture pas la valeur. La couche qui capture la valeur, les investisseurs publics ne peuvent généralement pas l'acheter, car elle existe dans des entreprises privées absorbées par Stripe, Mastercard et Kraken, avant l'impression du prospectus.

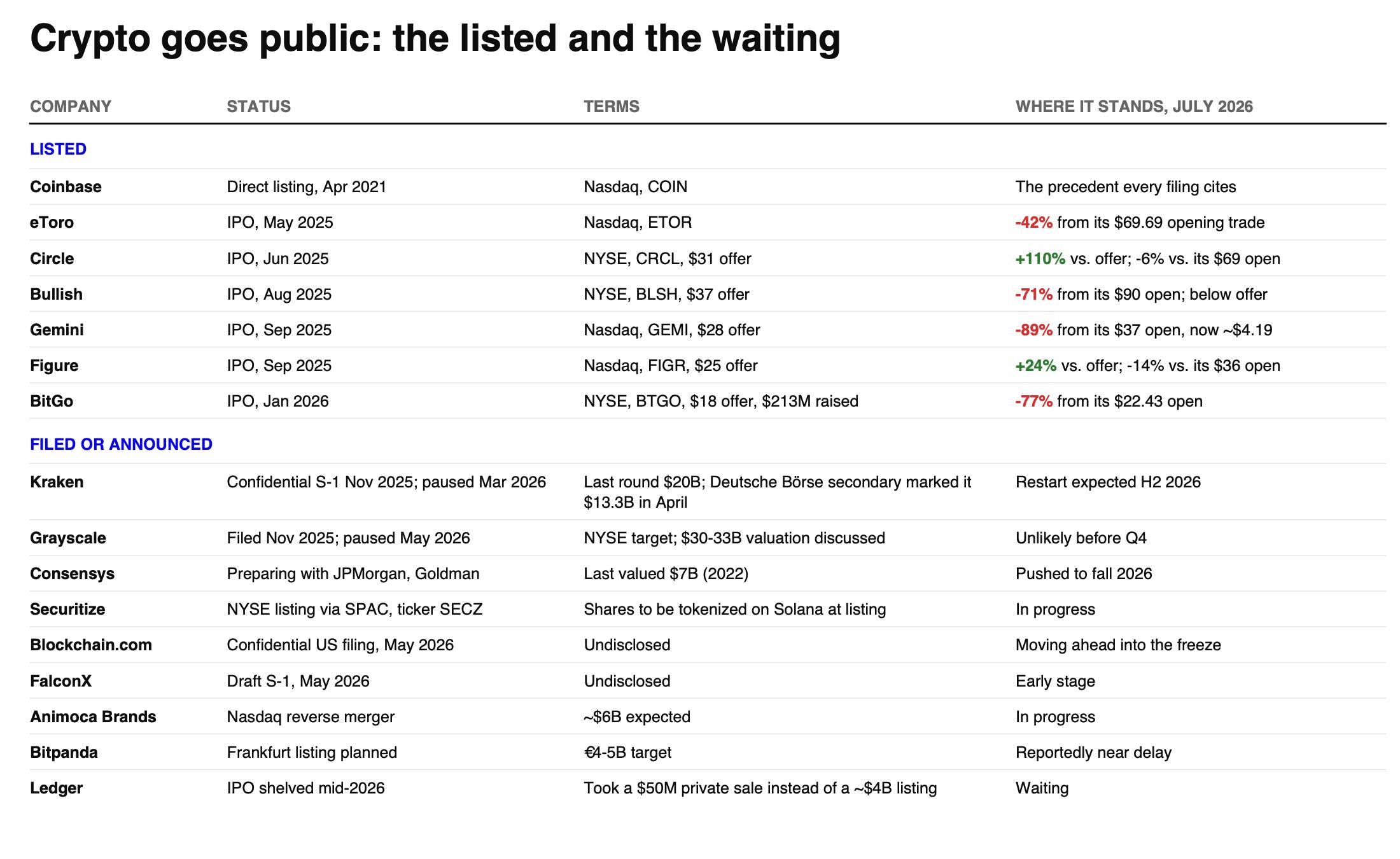

… Sauf si elles font une IPO, n'est-ce pas ? Les entreprises crypto ont levé 3,4 milliards de dollars via des IPO en 2025, le pipeline de 2026 se forme. Puis l'audit du marché public les a aussi balayées : Gemini en baisse de 89 % par rapport au prix d'ouverture, BitGo en baisse de 77 %, Bullish en baisse de 71 %. Et les entreprises avec des revenus durables liés à l'usage ont tenu : Circle se négocie toujours environ 110 % au-dessus du prix d'émission, Figure environ 24 % au-dessus du prix d'émission. Les actions ne sont pas un emballage magique — c'est une créance sur les flux de trésorerie, et là où les flux de trésorerie sont réels, cette créance a tenu même dans le pire des marchés crypto.

Ce que le marché baissier fait vraiment : un audit complet

C'est ce que ce marché baissier fait vraiment. Une baisse est un audit. Elle sépare la « créance sur quelque chose » de la « créance sur l'attention », et elle ne respecte pas les frontières des classes d'actifs : elle reprime presque aussi cruellement les actions d'exchanges liées au levier de volume. Dix ans de formation de capital crypto sont marqués au marché, et la marque tombe exactement sur la position ayant une créance légale sur les vrais flux de trésorerie.

Contre-arguments possibles

Les tokens sont des créances programmables, et les créances peuvent être réécrites. Les fee switches, les rachats et la distribution de revenus pourraient recoupler usage et prix, la mise à niveau Alpenglow de Solana plus un vrai cadre réglementaire pourraient justement y parvenir. Haseeb Qureshi de Dragonfly souligne aussi que 13 % de l'offre en circulation au lancement était normale lors du cycle précédent, donc la structure n'est pas nouvelle ; ce qui est nouveau c'est peut-être que les acheteurs marginaux ne sont plus là. Et ce n'est peut-être que du Beta. Les RWA tokenisés ont augmenté de 40 % depuis le début de l'année, tandis que le marché crypto au sens large a baissé d'environ 20 %, donc la divergence pourrait se compresser lors d'un tournant macro. Je parie qu'elle ne se compressera pas trop, car la divergence est contractuelle, pas cyclique.

La Thèse des protocoles gras dit que la valeur convergera au niveau du protocole, les tokens sont votre part. Ce cycle montre que : la valeur converge entre les mains des entités détenant des créances légales, et ces créances légales n'ont jamais été dans les tokens — elles ont toujours été sur le tableau des actions.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News