Analyse du rapport de recherche de Morgan Stanley : le cycle de stockage entre dans sa seconde moitié, le marché change d'ancre de prix.

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Morgan Stanley : le cycle de stockage entre dans sa seconde moitié, le marché change d'ancre de prix.

Le secteur du stockage est encore dans la phase intermédiaire à tardive du cycle haussier, mais la logique déterminant le cours de l'action a déjà basculé de « l'élasticité des hausses de prix » à « la pérennité des bénéfices ».

Rédigé par : Rita

Guide TechFlow

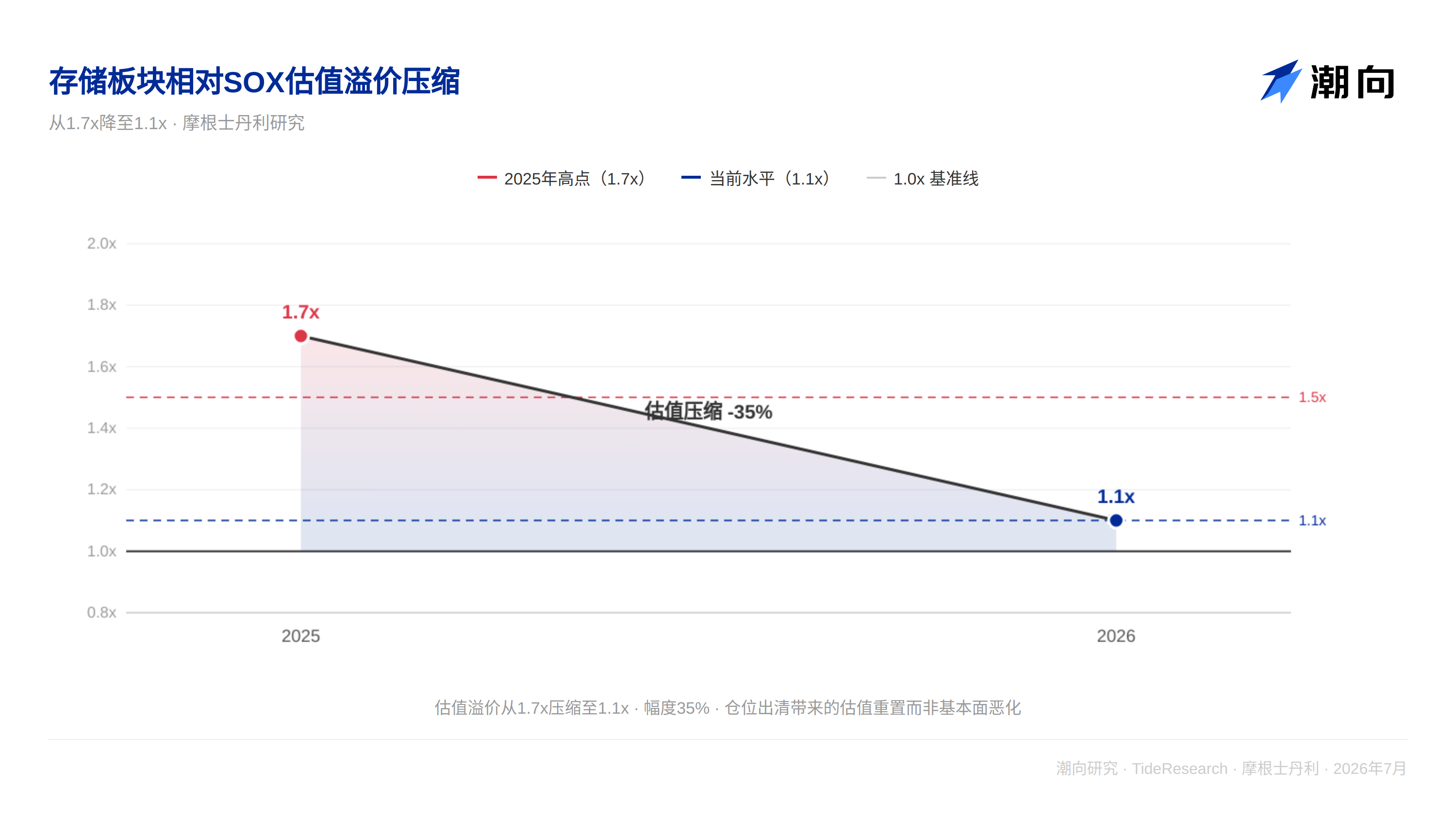

Le mois dernier, les actions asiatiques du secteur de la mémoire ont chuté de 15 % à 25 %, tandis que le secteur des puces dans son ensemble stagnait. La mémoire a fait l'objet de ventes unilatérales, et la prime de valorisation entre les deux s'est rapidement compressée de plus de 1,5 fois à 1,1 fois.

Morgan Stanley a donné son jugement lors du webinaire TMT du 14 juillet : les fondamentaux de la mémoire ne se sont pas inversés, le marché est en train d'opérer un changement d'ancre de tarification.

Au premier semestre, tout le monde se souciait de « jusqu'où les prix peuvent monter », au second semestre, on commence à demander « combien de temps les profits élevés peuvent durer ». Trois points de controverse influencent ce jugement : dans quelle mesure les dépenses d'investissement des CSP augmenteront-elles, les LTA protègent-elles les profits ou les limitent-elles, et Yangtze Memory va-t-elle rompre l'équilibre offre-demande de la NAND.

La conclusion de Morgan Stanley est la suivante : la mémoire est toujours dans la phase médio-tardive d'un cycle haussier, mais la logique qui conduit le cours des actions est passée de « l'élasticité des prix » à « la durabilité des profits ».

Que s'est-il passé le mois dernier

Les actions de puces ont chuté de 15 % à 25 % tandis que le marché global stagnait, l'indice SOX est resté essentiellement immobile, mais les sociétés de mémoire ont fait l'objet de ventes unilatérales.

Les fondamentaux ne se sont pas inversés, c'est le cadre de valorisation qui bouge. La prime de valorisation de la mémoire par rapport au SOX s'est rapidement compressée depuis son sommet à 1,1 fois, revenant à la limite supérieure de la plage historique raisonnable. Le marché passe de « la poursuite de la hausse des prix » à « la validation de la durabilité des profits », ce qui est une caractéristique typique d'un cycle entrant dans sa phase médio-tardive.

La demande de mémoire pour les serveurs AI continue d'augmenter, la capacité de production de HBM reste tendue, et le déficit offre-demande pour la DRAM et la NAND traditionnelles n'est pas entièrement comblé. Mais le marché n'est plus disposé à payer une prime illimitée pour « l'anticipation de hausse des prix », il commence à exiger la preuve que « les profits restent stables après la hausse des prix ».

Controverse une : combien les CSP vont-ils dépenser

Les serveurs AI sont la source finale de la demande de mémoire. Le chiffre des dépenses d'investissement des CSP est la question la plus importante.

Morgan Stanley prévoit que les dépenses d'investissement hardware des CSP totaliseront environ 339 milliards de dollars en 2026 et environ 406 milliards de dollars en 2027, soit respectivement 30 % et 37 % de plus que le consensus du marché. C'est le plus grand point de divergence entre le marché et les vendeurs. Pourquoi un tel écart ? Les réserves foncières, les approbations électriques et le nombre de projets en construction des fournisseurs de cloud hyperscale sont tous à des niveaux historiques, ces indicateurs avancés pointing vers le fait que les dépenses d'investissement n'atteindront pas un sommet en 2026.

La capacité à concrétiser cette attente est la plus grande variable à court terme. La saison des résultats commençant fin juillet donnera la première validation. Si les CSP augmentent leurs dépenses d'investissement, la confiance du marché dans la demande de mémoire à long terme se renforcera. Si les chiffres sont inférieurs aux attentes, le marché émettra un point d'interrogation sur la durabilité du cycle.

Controverse deux : les LTA protègent-ils les profits ou les limitent-ils

Les LTA sont le sujet le plus divergent parmi les investisseurs institutionnels.

Les inquiétudes se concentrent sur : après qu'un grand nombre de contrats soient verrouillés, l'élasticité des prix diminuera, et l'élasticité EPS à court terme apportée par la hausse des prix sera compressée. Cette inquiétude est raisonnable dans une perspective à court terme, mais l'objectif de ce cycle est passé de monter plus haut à durer plus longtemps.

L'avis de Morgan Stanley est opposé. Les LTA soutiennent les profits, ne plafonnent pas les prix. À l'ère sans accord, les fabricants de mémoire faisaient face au pire scénario de chute brutale des prix lors d'un cycle baissier. Après l'introduction des LTA, plus de la moitié du volume des contrats est verrouillé dans une fourchette de prix协议, le risque de chute en dessous lors d'une baisse est considérablement réduit.

L'habitude de valorisation du marché pour les actions de mémoire était basée sur l'hypothèse que « les prix fluctueront violemment ». Les LTA sont en train de fragiliser cette hypothèse. Une fois que les LTA couvrent la majorité du volume des contrats, la peur de la baisse du cycle sera considérablement affaiblie. Morgan Stanley pense que le marché n'a pas encore entièrement tarifé ce changement, mais il est en train de se produire.

Controverse trois : Yangtze Memory va-t-elle rompre l'équilibre de la NAND

Yangtze Memory est le représentant de l'expansion de la capacité de production NAND en Chine. Morgan Stanley a fait une analyse de scénario : Fab4 et Fab5 prévoient chacune une capacité d'environ 100 kwpm, une fois les cinq usines de wafers mises en production, la capacité théorique pourrait atteindre 24 % de la part de marché mondiale.

La clé réside dans la manière et le moment du déploiement de la capacité, pas dans le chiffre lui-même. Si Yangtze Memory met en production progressivement selon la demande du marché, sans expansion agressive, la tension offre-demande de la NAND peut durer jusqu'en 2028. Si les cinq usines de wafers sont mises en production dès que possible, le marché NAND fera face à une suroffre sévère, et le système de prix pourrait être rompu.

Morgan Stanley pense qu'il n'y a actuellement aucune preuve que Yangtze Memory accélère l'expansion de la production. Mais c'est une variable qui nécessite un suivi continu. Si les entreprises chinoises obtiennent des nœuds technologiques plus avancés, ou si l'environnement externe change, la vitesse de libération de la capacité pourrait modifier la structure offre-demande de tout le marché.

Perspective TechFlow

La logique de tarification des actions de mémoire est en train de passer de « produit cyclique » à « produit à profits stables ». L'habitude des dix dernières années était de « donner un prix élevé quand ça monte, donner un prix plancher quand ça baisse », parce que tout le monde sait que les hausses et les baisses seront violentes. Mais la普及 des LTA est en train d'aplanir l'amplitude. Une fois que plus de la moitié des contrats sont verrouillés par accord, la peur de la baisse du cycle disparaîtra.

Morgan Stanley, lors du webinaire du 14 juillet, disait en fait une chose : le cycle de la mémoire est toujours vivant, mais le moteur a changé. Le premier semestre était « l'élasticité des prix », le second semestre est « la durabilité des profits ». Les CSP déterminent le plafond de la demande, les LTA déterminent le plancher des profits, Yangtze Memory détermine le risque d'offre.

Trois variables pointent simultanément dans une direction : le risque de baisse des actions de mémoire est plus faible que les cycles historiques, et l'élasticité de hausse est également plus faible que les cycles historiques. La divergence du marché est de savoir si cette combinaison est positive ou négative. Le point de vue de Morgan Stanley est clair : les actions de mémoire sont en train de passer de « haute volatilité cyclique » à « rendement structurel moyen-élevé », le marché n'a pas encore pleinement conscience que ce changement signifie un changement fondamental de la méthode de valorisation.

La question maintenant est de savoir combien d'entreprises peuvent passer ce cap.

Avertissement

Cet article est une organisation et une interprétation par Recherche TechFlow d'un rapport de recherche d'une券商 tierce (Morgan Stanley, 14 juillet 2026). Les ratings, prix cibles, prévisions de profits et jugements pertinents cités dans le texte sont tous les points de vue des analystes de cette券商, représentant uniquement la position de leur institution所属, ne représentent pas les points de vue de Recherche TechFlow, et ne constituent aucun conseil d'investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour acheter ou vendre des titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News