Galaxy lance encore un nouveau concept « Marché des capitaux d'inférence », un rapport de recherche de 10 000 mots vise la financialisation de la puissance de calcul IA

TechFlow SélectionTechFlow Sélection

Galaxy lance encore un nouveau concept « Marché des capitaux d'inférence », un rapport de recherche de 10 000 mots vise la financialisation de la puissance de calcul IA

Le précédent narratif ICM « Marché des capitaux Internet » m'a déjà fait perdre énormément d'argent.

Auteur : Lucas Tcheyan (Vice-président de la recherche chez Galaxy Digital)

Compilation : TechFlow

Lecture recommandée par TechFlow : Le dernier rapport de recherche de Galaxy Digital dresse un tableau complet du « marché du capital d'inférence » — des contrats à terme sur GPU bientôt lancés par l'ICE et le CME, à Venice qui transforme les droits d'accès à l'inférence en actifs perpétuels négociables (DIEM), en passant par Pearl et Ambient qui subventionnent les coûts d'inférence via une « preuve de travail utile », et USD.AI qui utilise les dépôts en stablecoins pour prêter du matériel GPU. L'inférence est en train de remplacer l'entraînement pour devenir la force dominante de la demande de GPU, et la couche financière qui l'entoure ne fait que commencer à se former.

Introduction

Le « marché du capital d'inférence on-chain » décrit un système en cours de formation : un ensemble de réseaux, de protocoles, d'infrastructures et d'applications qui libèrent l'inférence de modèles d'IA (inference) des API centralisées contrôlées par des laboratoires de pointe comme OpenAI, Anthropic et des fournisseurs de cloud hyperscale, pour accomplir la coordination et le règlement on-chain, et construire une couche financière par-dessus. Les utilisateurs peuvent envoyer des prompts à un réseau d'opérateurs de GPU coordonnés par des incitations en jetons crypto, et, dans certaines configurations, obtenir des garanties cryptographiques ou économiques concernant l'exactitude et la confidentialité des sorties.

Cette catégorie a suscité une attention croissante en 2026. L'inférence — le traitement de nouvelles données par des modèles d'IA entraînés pour générer des sorties — a dépassé l'entraînement pour devenir la part dominante de la demande mondiale de GPU. Parallèlement, les agents autonomes (autonomous agents) sont apparus comme une nouvelle classe de consommateurs d'inférence : ils paient de manière programmatique et fonctionnent sans intervention humaine.

Ces dernières années, les marchés de GPU décentralisés, les protocoles d'inférence, les canaux de paiement, la tokenisation, les outils de formation de capital et la liquidité on-chain ont chacun connu leur moment de gloire. La nouveauté réside dans le fait que ces primitives fusionnent en un seul système intégré — un marché du capital d'inférence. Alors que l'inférence est de plus en plus utilisée pour toutes les tâches, ce marché devrait trouver une demande croissante. Les expériences on-chain se concentrent sur des activités réellement productives et économiquement significatives, avec une demande provenant non seulement du domaine crypto.

Légende : Tableau complet du marché du capital d'inférence

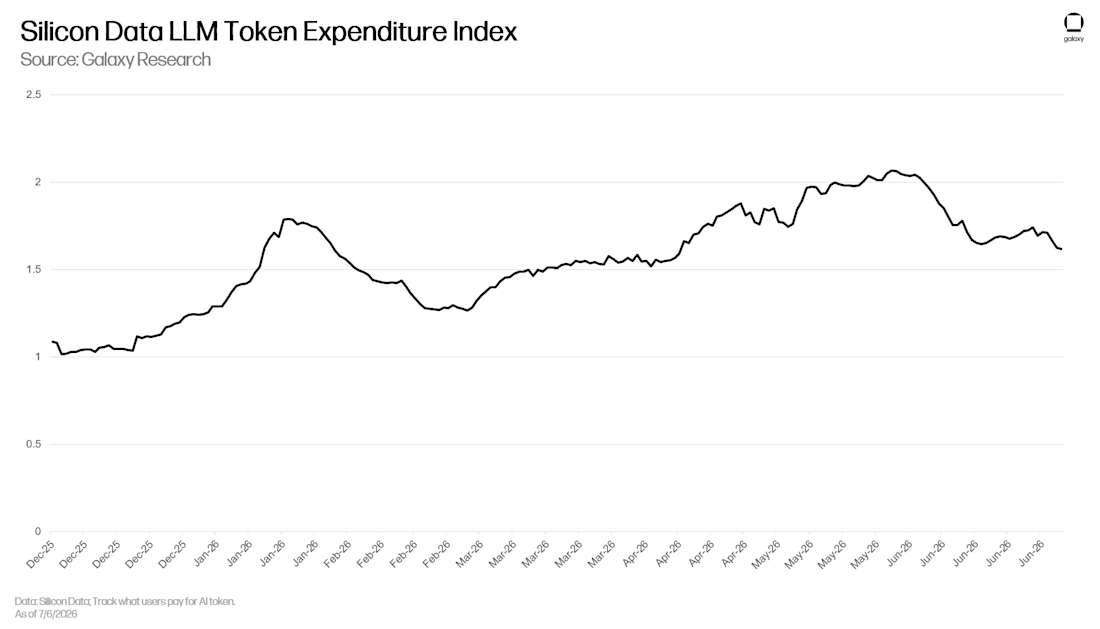

Plusieurs forces推动 cette fusion. L'utilisation des GPU passe de manière décisive de l'entraînement à l'inférence, et les modèles à poids open source rattrapent les modèles de pointe au niveau des tâches « suffisamment bonnes ». Cela permet aux tâches autrefois coûteuses d'être routées vers le fournisseur le moins cher — qu'il passe ou non par des canaux crypto. La croissance de la demande d'inférence pousse également les utilisateurs à trouver creatively des sources de calcul. Citadel a récemment publié un rapport montrant que les dépenses en tokens, mesurées par l'indice Silicon Data LLM, sont en baisse, reflétant le fait que les utilisateurs se tournent vers des modèles moins chers. (Jeton AI — une unité utilisée par les entreprises d'IA pour tarifier leurs services — à ne pas confondre avec les jetons crypto.)

Légende : Tendances des dépenses en tokens suivies par l'indice Silicon Data LLM

Des entreprises comme Coinbase, Microsoft et AirBnB ont également commencé à se tourner vers l'utilisation de modèles open source, principalement des modèles chinois. Le récent financement d'OpenRouter prouve également que la demande d'accès à des modèles diversifiés est en croissance, ce qui rend l'inférence plus économique. Cela est en partie le résultat de contraintes d'offre — la pénurie de puces rend le coût marginal de l'inférence plus élevé.

Légende : Illustration des contraintes d'offre d'inférence

La deuxième force est la financialisation. La普及 de l'IA et son rôle en tant qu'intelligence d'entrée pour presque toutes les tâches créent une demande pour sa marchandisation et sa financialisation. De plus en plus d'équipes réfléchissent à la manière de transformer la puissance de calcul IA en un actif négociable, intégré dans une couche financière plus large. Les premiers cadres du marché du capital d'inférence émergent, visant à financialiser le matériel et la capacité IA, avec pour objectif de les assembler en un marché complet.

Indices et marchés à terme sur GPU

Avant d'approfondir le marché du capital d'inférence on-chain, il faut d'abord comprendre le marché plus large en développement off-chain — les contrats à terme sur GPU.

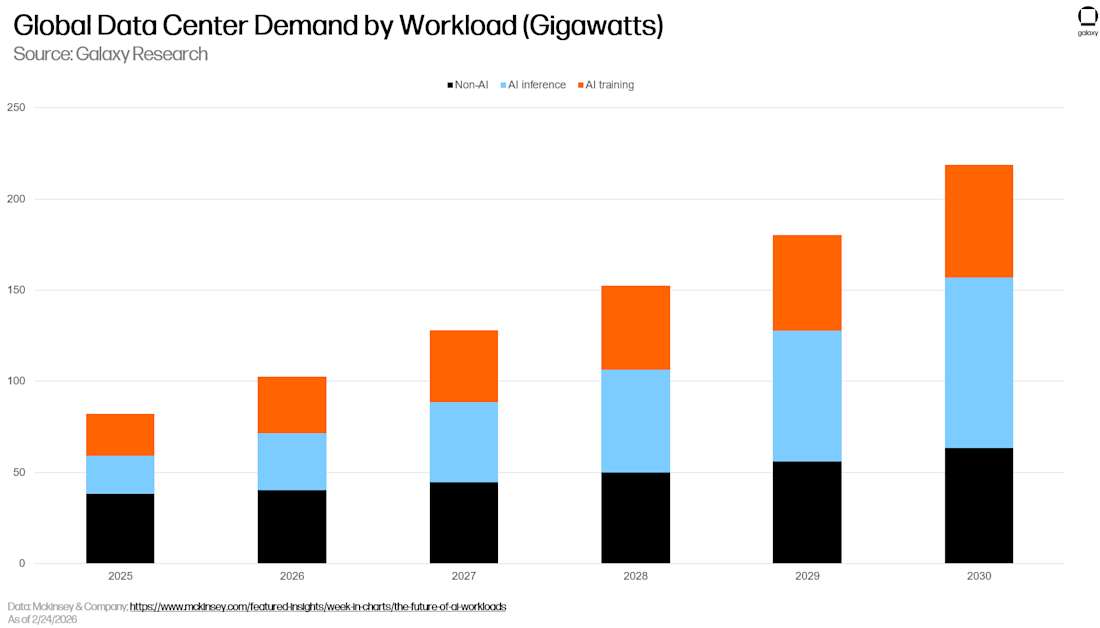

Les estimations de l'ampleur des investissements dans l'infrastructure IA varient considérablement. Morgan Stanley prévoit des dépenses d'investissement mondiales dans les centres de données d'environ 2,9 billions de dollars d'ici 2028 (hors investissement électrique), dont environ 2,5 billions liés à l'IA. McKinsey estime que les centres de données nécessiteront 6,7 billions de dollars de dépenses d'investissement mondiales d'ici 2030, dont 5,2 billions pour les installations de traitement IA et 1,5 billion pour l'IT traditionnel ; ses scénarios IA vont de 3,7 billions pour une demande restreinte à 7,9 billions pour une demande accélérée. Goldman Sachs estime les dépenses d'investissement dans l'infrastructure IA entre 2026 et 2031 à environ 7,6 billions de dollars, couvrant le calcul, les centres de données et l'électricité. Quel que soit le chiffre exact, ces prévisions montrent unanimement que le calcul/matériel est la catégorie de dépenses la plus importante, représentant de 55 % à 67 %.

Ces prévisions sont difficiles à établir car il y a des inconnues des deux côtés de l'offre et de la demande. L'une est l'élasticité de la demande — si un calcul moins cher est réinvesti dans des modèles plus grands et des déploiements plus larges, plutôt que d'être empoché comme une économie, alors les gains d'efficacité augmenteront l'utilisation plutôt que de réduire la facture. L'autre est la durée de vie effective des puces, les estimations d'amortissement variant de 3 à 7 ans. Bien que des puces plus performantes soient publiées chaque année, ce qui devrait théoriquement pousser les anciennes puces vers l'obsolescence, ces « reliques » conservent continuellement de la valeur. De graves contraintes d'offre rendent le vieux matériel toujours utile, pouvant servir des modèles de niveau inférieur. Il en résulte un afflux continu de capitaux dans un actif volatil — c'est exactement la condition pour que des marchés de pricing, de couverture et de financement commencent à se former.

« Le travail d'achat de calcul est comparé au marché de la drogue — vous avez un 'contact', et vous appelez quand vous avez besoin de la marchandise. »

Dans un sens, ces marchés existent déjà, mais sans forme standardisée. Les grands acheteurs verrouillent déjà la puissance de calcul future en privé — de la location à l'heure aux contrats de réservation pluriannuels (accords d'achat ferme version GPU), aux transactions bilatérales entre fournisseurs et plus grands clients, généralement定价 par des négociations opaques et basées sur les relations. Les laboratoires de pointe comme OpenAI vendent des tokens en gros, les fournisseurs de cloud hyperscale se réservent mutuellement de la capacité, et les nouveaux fournisseurs de cloud (neocloud) achètent à terme auprès du cloud et des courtiers en raison de l'offre inférieure à la demande. Baseten, l'un des plus grands opérateurs d'inférence au monde, compare l'achat de calcul d'aujourd'hui au marché de la drogue — vous avez un « contact », et vous appelez quand vous avez besoin de la marchandise. Les entreprises qui profitent de l'opacité — courtiers et grands détenteurs — n'ont aucune raison d'y renoncer pour des écrans transparents et quelques points de base d'efficacité. Une résistance similaire aux intérêts acquis a contribué à étouffer les tentatives de création de bourses de gaz naturel liquéfié au cours de la dernière décennie. Les contrats à terme sur GPU émergent sur cette base fragmentée en tant que couche standardisée pour transférer le risque de prix, mais pas encore en tant que substitut aux méthodes de configuration de la capacité.

Pour qu'un marché à terme fonctionne, il需要一个指数 précis comme référence pour le contrat. Pour le calcul, c'est plus difficile que pour les matières premières standardisées. Une « heure GPU » n'a pas de sens sans spécifier le modèle de puce, la configuration mémoire et réseau, la région, et si c'est à la demande ou réservé. L'électricité, la bande passante et le GNL avaient des différences de matières premières sous-jacentes similaires avant de devenir des marchés liquides. La solution est la même : définir des grades et des prix de référence, plutôt que d'exiger que chaque unité soit exactement identique. Le pétrole brut est pricingé sur la base du WTI et du Brent, le gaz naturel sur la base de Henry Hub.

Légende : Analogie entre les indices GPU et les références de matières premières

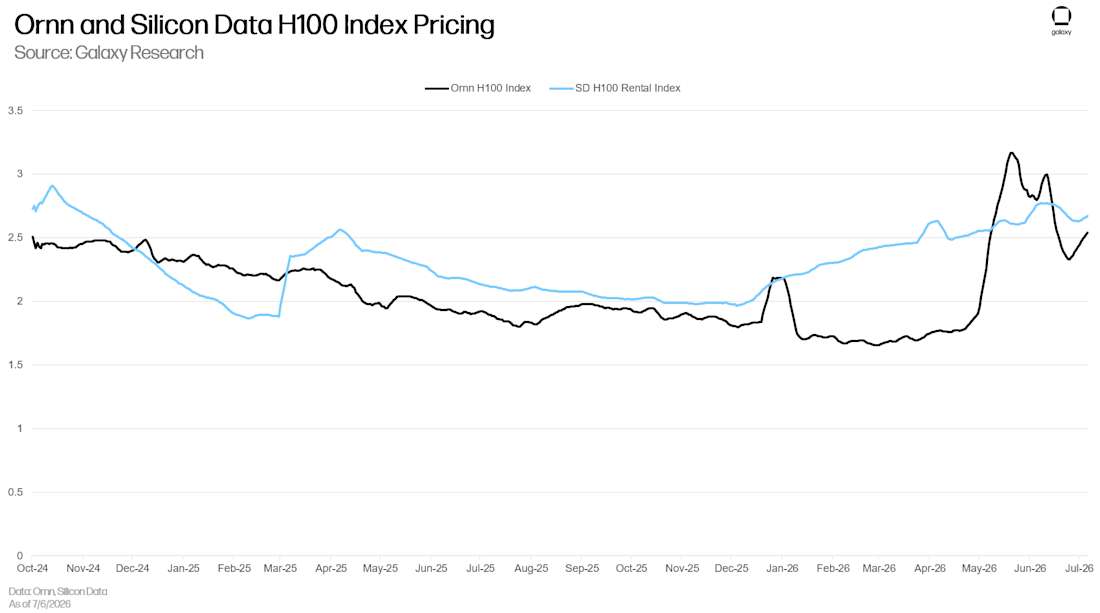

Les GPU convergent vers une structure similaire. Ornn (société du portefeuille Galaxy) a publié un indice de prix de la puissance de calcul basé sur des données de trading en temps réel. Silicon Data publie quotidiennement sur le terminal Bloomberg des indices de location H100, A100 et B200, normalisant les données de pricing de différentes configurations, fournisseurs et régions en une seule référence. Compute Desk construit également dans la même direction. Pour utiliser le cadre d'Ornn, ces indices ressemblent plus au SOFR (taux de financement overnight garanti) qu'à son prédécesseur notoire LIBOR. Chaque indice est construit sur la base de larges données de transactions réelles sur le marché, plutôt que sur des estimations de panels d'experts, suivant non pas un seul GPU, mais le prix de marché d'un ensemble de calcul défini.

Cet ancrage basé sur des transactions du monde réel rend l'hétérogénéité gérable. L'indice n'a pas besoin que deux heures GPU soient exactement identiques, seulement qu'il y ait assez de transactions réelles pour calculer un prix représentatif. Mais il fait face à un problème que le pétrole n'a pas : un baril de WTI standard ne change pas, tandis que la référence GPU s'atténue à mesure que les puces passent de H100 à H200, B200, GB200 puis Rubin, forçant la réécriture de la référence à chaque génération. La fragmentation aggrave ce problème — AMD, Google TPU, Amazon Trainium, puces propriétaires hyperscale, puces souveraines dispersent la demande sur des siliciums incompatibles. Maintenir une référence durable devient plus difficile.

Le deuxième point de controverse est le mode de règlement. Les laboratoires couvrant leurs budgets de calcul ou les desks de trading faisant des paris directionnels peuvent vouloir seulement une exposition pure au prix, pour lesquels un contrat payant la différence selon l'indice est le but entier. Mais les nouveaux fournisseurs de cloud qui ont besoin de vraies puces pour servir leurs clients ont besoin de la capacité elle-même. Les contrats à terme lancés actuellement sont réglés en cash, car le besoin de couverture de prix est le plus facile à standardiser — la plupart des contrats à terme sur matières premières sont réglés en cash pour la même raison. La livraison physique est possible, mais plus difficile à fournir, car elle nécessite une standardisation et une spécificité plus poussées. Il y a aussi un argument selon lequel cet ordre est inversé — dans un cas où quelques vendeurs contrôlent l'offre, le règlement en cash basé sur un indice faible est facile à manipuler, les matières premières nécessitent généralement une livraison physique ou un mécanisme de conversion spot-termes fonctionnel pour que les prix convergent d'abord vers la réalité.

Le marché a également besoin de participants des deux côtés ayant de vraies raisons de trader, pas seulement des spéculateurs faisant des paris directionnels. Les acheteurs naturels sont les entreprises dont les coûts sont liés au calcul et qui souhaitent verrouiller les coûts — laboratoires IA, entreprises d'applications, nouveaux fournisseurs de cloud ayant engagé de la capacité en aval et needing des garanties d'entrée. Les vendeurs naturels sont les entreprises détenant des stocks de GPU mais dont l'usage futur est incertain — fournisseurs de cloud hyperscale, grands détenteurs de GPU et courtiers. Les prêteurs fournissant du financement pour l'achat de GPU ont besoin des mêmes prix de référence, car la dette garantie par du matériel en dépréciation doit avoir une base de valorisation. Les spéculateurs et les sociétés de trading propriétaire ajoutent de la liquidité par-dessus. La principale tension structurelle actuelle du marché est la suivante : la plupart des vendeurs veulent vendre des contrats à long terme, tandis que les acheteurs veulent acheter des contrats à court terme — les vendeurs veulent verrouiller les revenus, les acheteurs veulent de la flexibilité.

Malgré ces défis, les premiers signes d'un marché GPU plus mature commencent à apparaître. La plateforme de marchés prédictifs Kalshi a déjà lancé des marchés pour des prix de GPU spécifiques. La société mère du NYSE, ICE (en partenariat avec Ornn) et le CME (en partenariat avec Silicon Data) ont annoncé leur intention de lancer des contrats à terme sur GPU dans l'année à venir. « Le calcul en tant que matière première » est sur le point de devenir réalité.

Marché du capital d'inférence on-chain

Les modèles et les fournisseurs d'inférence sont essentiellement des usines à tokens. Ils acceptent une entrée brute — GPU, et la raffinent en une sortie sous forme de tokens. Les heures GPU sont de plus en plus standardisées via les indices GPU, mais la couche de tokens au-dessus est loin d'être développée, le token d'un modèle étant pricingé complètement différemment de celui d'un autre. Cependant, cette couche se forme. Les trois grands opérateurs de télécommunications d'État chinois ont commencé à vendre l'inférence comme un service public métrique au détail, vendant des forfaits de tokens mensuels standardisés, très similaires aux forfaits de données mobiles. Amazon aurait commencé à payer Anthropic par token consommé plutôt que par heures de calcul comme promis précédemment. La bourse à terme de Shanghai aurait conçu tôt des contrats à terme sur tokens AI, en tant que contrepartie des contrats GPU construits par le CME et l'ICE en amont.

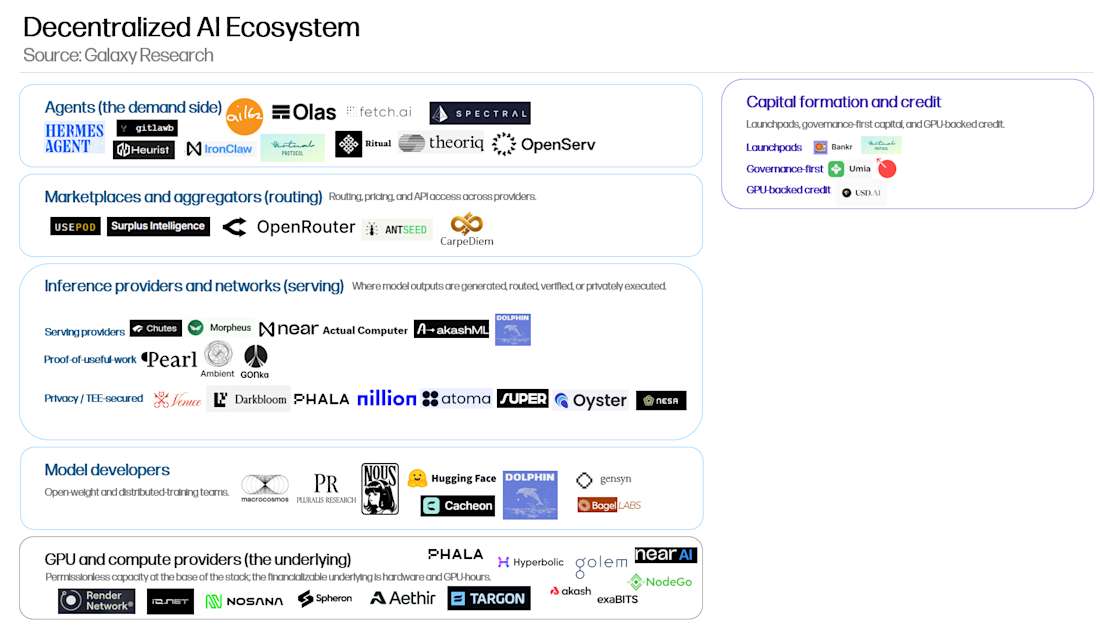

Le domaine crypto construit sa propre version. Ces marchés du capital d'inférence on-chain sont construits sur des primitives crypto-AI existantes, telles que les fournisseurs de GPU et les développeurs de modèles décentralisés, tout en intégrant des secteurs verticaux émergents comme les standards de paiement par agent et les marchés d'inférence tokenisés. L'écosystème s'étend déjà sur plusieurs chaînes et environnements d'exécution, mais le développement est particulièrement concentré sur Base et Solana, grâce à leurs bases matures de développeurs et d'utilisateurs.

Légende : Carte de l'écosystème du marché du capital d'inférence on-chain

Au cœur se trouvent les fournisseurs et réseaux d'inférence — des projets qui transforment les prompts en sorties. Autour d'eux se trouvent les couches qui rendent l'inférence utile, accessible et financialisable : développeurs de modèles, fournisseurs de GPU et de calcul, routeurs et marchés, agents et applications, canaux de paiement, infrastructure de formation de capital. Ces couches périphériques sont importantes car elles créent soit la demande d'inférence, soit fournissent l'entrée d'inférence, soit transforment l'usage d'inférence en quelque chose qui peut être payé, financé, routé ou possédé.

Beaucoup de ces produits ne sont pas exclusifs à la crypto, ayant des équivalents off-chain. Au sommet de la stack, des frameworks d'agents comme Hermes et Ironclaw peuvent obtenir des services d'inférence en alternance auprès de laboratoires de pointe ou de fournisseurs on-chain comme Venice. Les modèles de développeurs décentralisés comme Nous Research sont accessibles sur OpenRouter. Les fournisseurs de GPU sont des équivalents sans permission et open source des clouds hyperscale et des centres de données, généralement à beaucoup plus petite échelle. Les protocoles de paiement par agent comme x402 et MPP peuvent payer aussi facilement des abonnements OpenAI ou Anthropic que Venice. Le règlement programmatique devient la norme plutôt qu'un avantage exclusif crypto — OpenAI et Visa ont également annoncé récemment leurs propres infrastructures de paiement par agent.

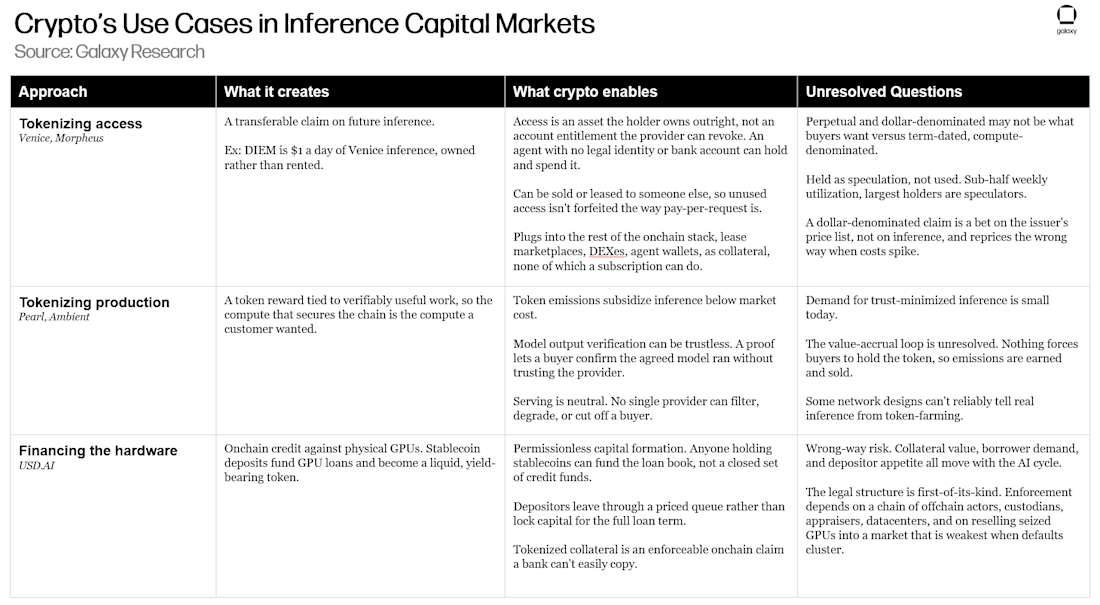

Des composants uniques apparaissent du côté de la financialisation, où la crypto change la manière dont l'inférence est possédée, pricingée et financée. L'inférence financialisée attire une série de projets on-chain qui utilisent des canaux de paiement blockchain et la tokenisation pour transformer l'activité d'inférence en actifs négociables. Cela se divise en trois formes :

Les fournisseurs de services d'inférence comme Venice et Morpheus tokenisent les droits d'accès à l'inférence, transformant les créances sur l'inférence future en quelque chose qui peut être détenu, pricingé et revendu.

Les projets de preuve de travail utile comme Pearl et Ambient tokenisent la production d'inférence, payant des jetons pour le travail de service d'inférence.

Les fournisseurs de crédit comme USD.AI font quelque chose de différent. Ils ne tokenisent pas l'inférence elle-même, mais fournissent du financement pour le matériel nécessaire à l'exécution de l'inférence, utilisant des dépôts en stablecoins pour financer les GPU et les centres de données sous-jacents.

Ces composants constituent ensemble le marché du capital d'inférence on-chain.

Fournisseurs d'inférence

La couche des fournisseurs d'inférence est au cœur de la stack. C'est là que l'inférence décentralisée ressemble le plus directement aux marchés d'API IA traditionnels. Les utilisateurs ou développeurs choisissent un modèle, envoient un prompt, paient par token, par requête ou via un abonnement, puis reçoivent la sortie. La version la plus simple ressemble à l'utilisation des API d'OpenRouter, Together AI, Fireworks ou des laboratoires de pointe. La différence est que les fournisseurs natifs crypto peuvent obtenir de la capacité auprès de réseaux de GPU décentralisés, accepter des paiements en stablecoins ou en jetons, offrir un accès à des modèles ouverts ou non censurés, inclure des garanties de confidentialité, ou attacher des droits d'accès tokenisés à l'utilisation.

Légende : Paysage des fournisseurs d'inférence

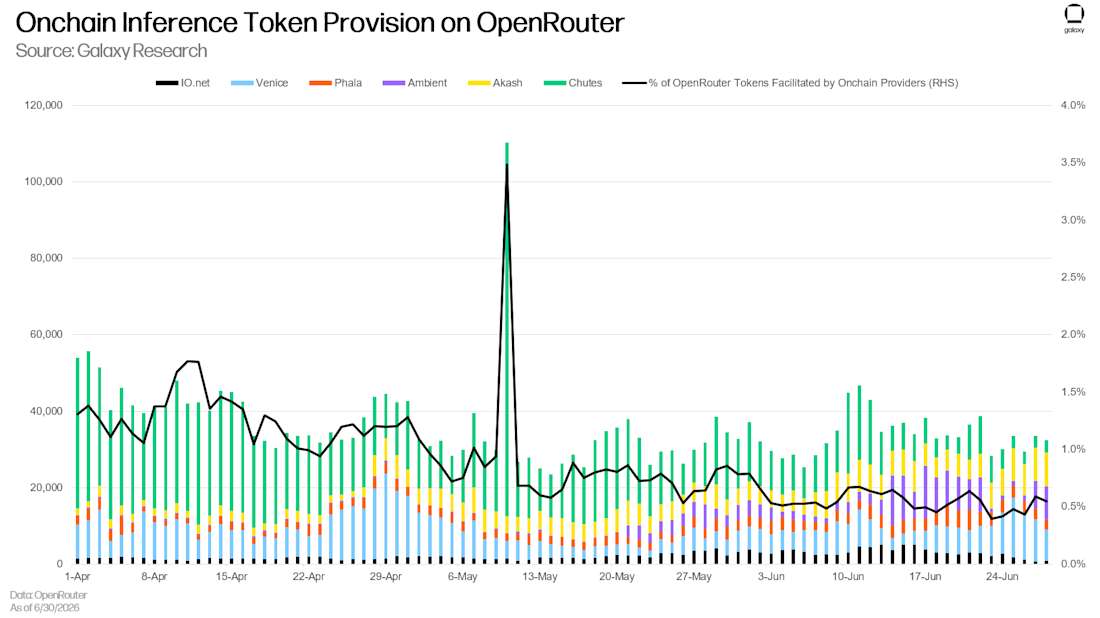

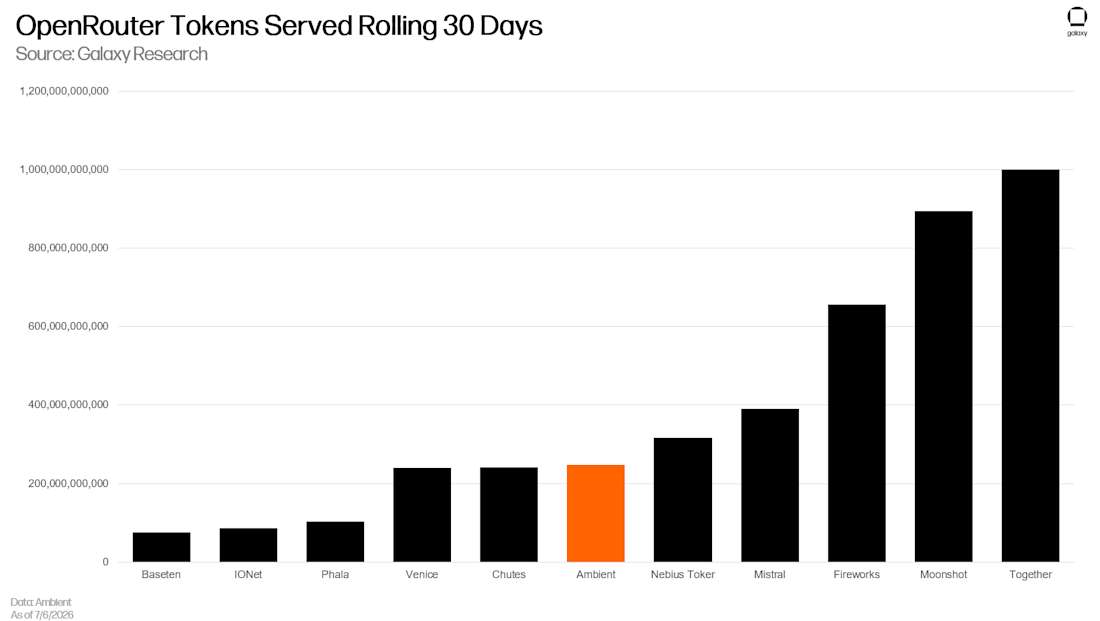

OpenRouter est l'un des lieux les plus avantageux pour l'inférence on-chain. La demande y est pricingée par token, et les utilisateurs peuvent changer librement de fournisseur sur n'importe quelle requête — c'est exactement l'environnement où des fournisseurs moins chers ou plus rapides devraient prendre des parts de marché. Au cours des trois derniers mois, les tokens traités par les fournisseurs on-chain représentaient 0,5 %-1 % du total quotidien traité par OpenRouter, tandis que le volume total de tokens traité par OpenRouter continuait de croître de manière explosive. Cela montre une traction initiale en dehors de la communauté native crypto, mais cela reste toujours une très petite partie de l'utilisation totale, indiquant que ces fournisseurs ne peuvent pas encore rivaliser avec les produits centralisés matures, que ce soit en raison d'une distribution insuffisante, de coûts relatifs ou d'autres facteurs.

Mais OpenRouter ne représente qu'une partie du volume total de tokens. Par exemple, Venice a rapporté avoir traité 100 milliards de tokens le 23 juin sur tous ses points d'accès, soit 10 fois plus que ce qu'il a traité sur OpenRouter. Regarder uniquement l'utilisation d'OpenRouter ne reflète pas la traction globale au niveau des projets, les fournisseurs d'inférence on-chain essayant diverses méthodes pour établir une clientèle stable. Certains sont spécifiques à une fonction — Venice promeut activement la confidentialité comme caractéristique de différenciation, permettant aux utilisateurs de ne pas s'inquiéter que le fournisseur conserve, vérifie, fuite, censure ou soit contraint de divulguer des informations sensibles lors de l'utilisation de l'inférence. Chutes et AkashML permettent à quiconque de connecter des GPU à leur réseau et de monétiser la puissance de calcul inutilisée, essayant de réduire les coûts. Bien que ces fonctionnalités puissent aider les fournisseurs à gagner des parts, elles peuvent largement être copiées par des fournisseurs centralisés et pourraient ne pas suffire à obtenir des parts de marché significatives.

L'endroit où les produits on-chain peuvent vraiment établir une différenciation est dans les mécanismes qui financialisent l'inférence — transformant l'accès en un actif que les acheteurs peuvent posséder, détenir et revendre, plutôt qu'un abonnement à consommer uniquement.

Venice : Propriété tokenisée de l'inférence

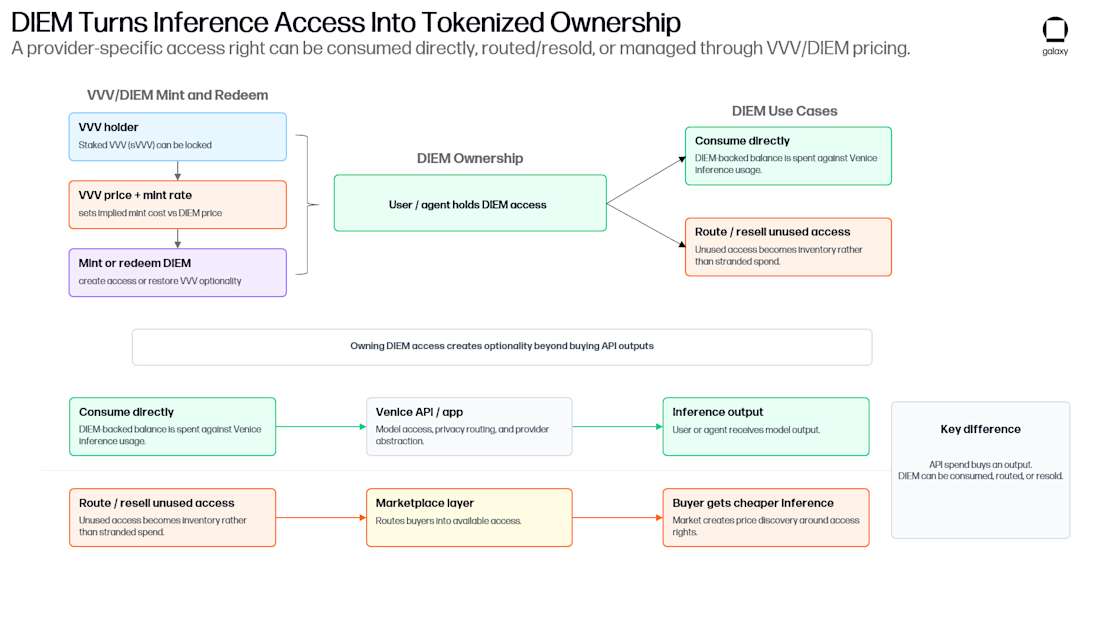

Fondée par le vétéran de la crypto et entrepreneur en série Erik Voorhees, Venice va le plus loin dans la transformation des droits d'accès à l'inférence en actifs possédables. Il exploite un système à double jeton — VVV et DIEM, emballant les créances sur l'inférence future en quelque chose que les détenteurs peuvent mint, posséder et revendre.

VVV agit comme l'« actif de capital » du projet. Il ne représente pas la propriété de la plateforme Venice — Venice a ses propres actions indépendantes (en juin, Venice a terminé un financement de série A de 65 millions de dollars, atteignant une valorisation de licorne), mais les détenteurs peuvent théoriquement bénéficier du succès du projet. De la manière la plus directe, une partie des revenus de Venice est utilisée pour racheter et brûler VVV. Le rachat et la brûlure se font de deux manières : une brûlure discrétionnaire financée par les revenus généraux, et une brûlure programmatique routant une proportion fixe de chaque nouvel abonnement vers le rachat et la brûlure. Jusqu'à présent, 42 % des VVV ont été brûlés.

VVV a également une utilité. N'importe quelle quantité peut être stakée pour obtenir des émissions annuelles de VVV, ou stakez 100 VVV pour débloquer un abonnement Pro. Mais son utilisation la plus intéressante est la relation avec DIEM — l'« actif de calcul » de Venice. Les détenteurs verrouillent des VVV stakés pour mint DIEM, chaque DIEM accordant永久 1 dollar de crédits d'inférence Venice. Détenir 100 DIEM donne 100 dollars de crédits API, applicables à tous les modèles sur la plateforme Venice, valable永久 (ou du moins tant que Venice est encore en activité).

Les VVV stakés requis pour chaque DIEM suivent une courbe définie par Venice, augmentant de manière exponentielle à mesure que l'offre de DIEM se rapproche de la cible contrôlée par Venice, car chaque DIEM est un passif perpétuel d'un dollar par jour sur le livre de Venice. L'offre est maintenant proche de cette cible, donc le taux est passé d'environ 90 VVV/DIEM au lancement à plusieurs centaines maintenant. Cela抑制 l'émission, signifiant que les premiers minteurs ont obtenu des DIEM à un prix VVV bien inférieur à ce que n'importe qui peut obtenir maintenant. Pendant que les VVV sont verrouillés pour soutenir les DIEM, les stakeurs ne conservent que 80 % des revenus de staking VVV réguliers, les 20 % restants allant à Venice. Le verrouillage ne peut être libéré qu'en brûlant les DIEM, donc les minteurs ayant vendu les DIEM doivent les racheter sur le marché pour récupérer les VVV — ce qui entraînerait une perte si le prix a augmenté.

Légende : Mécanisme à double jeton VVV et DIEM

Ces deux jetons se renforcent mutuellement. Les DIEM ne peuvent être mintés qu'en verrouillant des VVV stakés, donc une hausse de la demande de DIEM retire les VVV de l'offre en circulation, lui donnant une utilité au-delà de la spéculation. Inversement, les DIEM bénéficient de la croissance de Venice. Plus la plateforme est utile et largement utilisée, plus la créance transférable sur son accès quotidien a de la valeur. Les détenteurs de DIEM ne possèdent pas seulement une inférence revendable — ils détiennent une position liée au succès de Venice.

Le produit plus large conduit la tokenomics même si les utilisateurs ne touchent jamais à la crypto. L'équipe de Venice dit que la plupart des utilisateurs ne sont pas natifs crypto, beaucoup ne se soucient pas des jetons. Mais lorsqu'ils s'abonnent, achètent des crédits ou utilisent la plateforme, ces activités conduisent toujours le rachat et la brûlure de VVV et la demande d'inférence Venice. La tokenomics se situe en aval du produit, plutôt que de le remplacer. Venice n'est pas un jeton crypto cherchant des cas d'usage IA, mais un produit IA qui route une partie de l'utilisation et de l'accès vers un marché d'inférence tokenisé.

Légende : Tendances de croissance de l'utilisation de l'inférence Venice

Le DIEM de Venice est unique en raison de la propriété. Il permet aux utilisateurs de posséder l'inférence qu'ils consomment, plutôt que de la louer.

DIEM est une expérience sur la manière de tokeniser et de livrer l'accès à l'inférence. Son unicité réside dans la propriété — permettre aux utilisateurs de posséder l'inférence qu'ils consomment, plutôt que de la louer. Les acheteurs payant à la requête ne obtiennent rien une fois l'inférence utilisée, tandis que les détenteurs de droits d'accès tokenisés possèdent un actif qu'ils peuvent conserver, transférer ou vendre. Cela ouvre plusieurs cas d'usage :

Parce que la créance est négociable, les détenteurs ayant une demande inégale peuvent conserver un accès de base, vendre ou louer les jours non nécessaires, récupérant les coûts directement perdus dans un modèle payant à la requête. Les agents peuvent détenir directement des DIEM, leur donnant un solde d'inférence sans permission et possédable. Les transactions peuvent se faire via Aerodrome pour une vente instantanée, ou via des marchés comme Surplus, UsePod, AntSeed, CarpeDiem pour des locations à durée fixe.

Un autre exemple souvent cité par l'équipe de Venice : les utilisateurs achètent des DIEM, les utilisent pour un jour d'inférence, et les vendent le lendemain. Si le prix est stable, l'inférence est essentiellement gratuite. Si le prix augmente, l'utilisateur gagne même. L'inverse est également vrai — si le prix baisse, la perte du détenteur peut dépasser de loin le coût d'achat direct de l'inférence. Pour certains utilisateurs, cela signifie qu'ils peuvent spéculer sur le prix de l'inférence tout en la consommant.

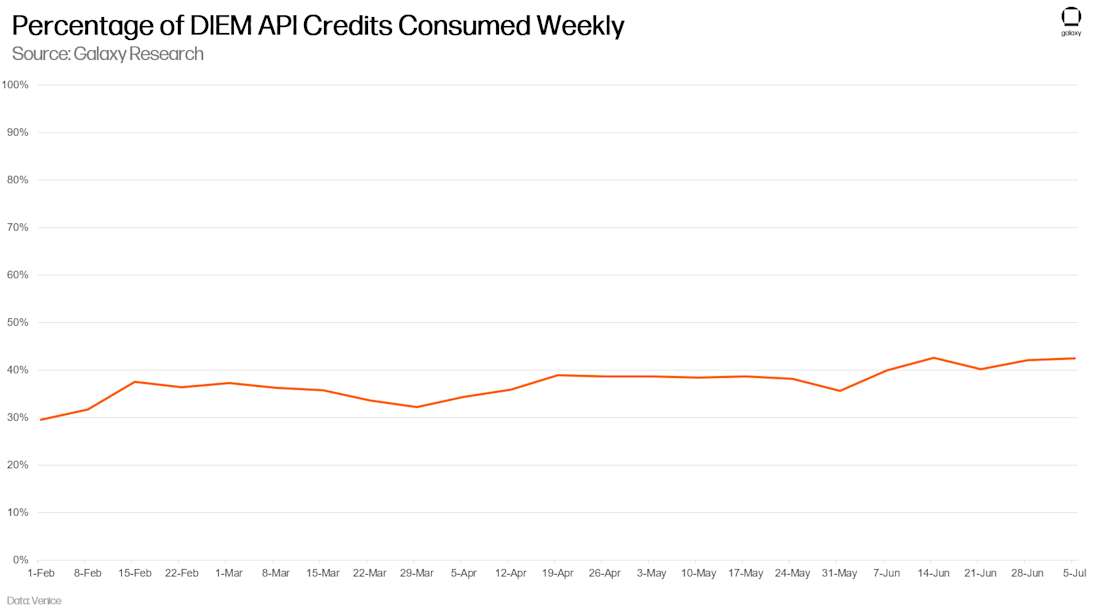

DIEM peut également offrir une certitude de coût. Une entreprise ou un agent ayant une demande stable et prévisible peut verrouiller ses coûts de calcul avec des DIEM — la logique est la même que les contrats de réservation cloud pluriannuels. Il ne sait pas ce que 1 dollar d'inférence achètera dans deux ans, mais peut le verrouiller maintenant. Au prix DIEM du 7 juillet de 1270 dollars, un DIEM représente environ quatre ans de crédits d'un dollar par jour, donc l'acheteur a prépayé environ trois ans et demi de flux de trésorerie perpétuels. La question est que l'achat de cette certitude signifie détenir un actif perpétuel libellé en dollars et volatil — c'est exactement le contraire de la certitude que l'acheteur veut. Pricingé par engagement perpétuel, DIEM implique un taux d'actualisation à deux chiffres sur la capacité de service continue de Venice, et la valeur de cette créance dépend entièrement de la durée pendant laquelle Venice peut continuer à servir.

Ce mécanisme est encore très早期, avec des défauts réels :

L'inférence tokenisée est plus utile pour les émetteurs qui doivent tirer la demande à l'avance et lever des fonds. Les laboratoires ayant les meilleurs modèles et un vrai pouvoir de pricing n'ont guère de motivation à tokeniser, car cela sacrifierait la discrimination de prix entre clients, les revenus de perte (crédits non utilisés) et la flexibilité de repricing.

DIEM n'a pas de date d'échéance permettant aux détenteurs de récupérer leur principal, ni n'est soutenu par des garanties ou des réserves — contrairement aux prêts supportés par GPU discutés ci-dessous. C'est un pari ouvert que Venice fournira toujours ce 1 dollar dans plusieurs années, sinon, il n'y a ni contrat ni recours.

DIEM est une créance sur ce que Venice décide que 1 dollar d'inférence peut acheter, pas une créance sur une quantité fixe d'inférence. Venice définit le prix des tokens pour chaque modèle, qui peut fluctuer selon la demande et la disponibilité. Le risque n'est pas seulement la direction du prix du marché, mais aussi le pouvoir discrétionnaire entre Venice et les détenteurs. Des modèles moins chers devraient signifier que 1 dollar achète plus, mais les détenteurs ne le voient que si Venice transmet les économies.

Légende : Le Venice d'Erik Voorhees est le projet qui va le plus loin dans la transformation des droits d'accès à l'inférence en actifs possédables. (YouTube/ReasonTV, CC BY 3.0)

La question plus profonde est : cette forme perpétuelle et libellée en dollars de DIEM est-elle l'exposition que les acheteurs d'inférence veulent, ou veulent-ils plutôt une créance à durée fixe, pricingée en calcul ou en tokens, ou les deux.

Légende : Taux d'utilisation de DIEM et distribution des détenteurs

Actuellement, DIEM est principalement détenu comme un actif spéculatif, plutôt que pour l'accès à l'inférence — moins de 50 % de la quantité émise est utilisée pour l'inférence chaque semaine. Le matériel de Venice lui-même décrit DIEM comme un « actif perpétuel en range », divisant les acheteurs en utilisateurs d'API, détenteurs de VVV extrayant de la valeur sans vendre de VVV, et spéculateurs arbitrant le spread. Ces deux dernières catégories représentent la plus grande part des détenteurs. L'analogie centralisée la plus proche est le Scale Tier d'OpenAI : engagement prépayé de throughput de modèle calculé en tokens/minute, acheté à durée fixe. Mais le Scale Tier n'est pas une inférence possédable — c'est de la capacité interne à la plateforme OpenAI, liée au compte et non transférable. L'avantage de DIEM est exactement l'inverse : il peut être détenu, revendu et combiné avec le reste de la stack d'inférence crypto. Un meilleur outil pourrait combiner la durée et le pricing en calcul du Scale Tier, avec la propriété et la transférabilité de DIEM.

Pour Venice, chaque DIEM en circulation est 1 dollar de calcul qu'il doit servir et ne peut jamais vendre à d'autres — un passif. C'est pourquoi il rachète des jetons avec ses revenus, pas pour plaire aux détenteurs.

VVV et DIEM ne sont pas destinés à imiter les instruments d'action de Venice. Ils ont été initialement conçus comme des mécanismes de bootstrap pour construire la base d'utilisateurs de la plateforme. Aujourd'hui, leur valeur vient de la créance de calcul qu'ils fournissent. Les détenteurs de VVV, via les DIEM mintables, possèdent une créance perpétuelle sur l'inférence Venice — plus Venice grandit et plus son calcul a de la valeur, plus cette créance vaut. Pour Venice, chaque DIEM en circulation est 1 dollar de calcul qu'il doit servir et ne peut vendre à personne d'autre — un passif — c'est pourquoi il rachète des jetons avec ses revenus. Une partie possède la créance et veut qu'elle apprécie, l'autre a l'obligation et veut la gérer. Cette position partagée sur le calcul de Venice — plutôt que tout intérêt d'action — est la force d'alignement, et une tentative intéressante de VVV en tant que mécanisme de jeton utilitaire pour construire une activité d'inférence.

Production d'inférence tokenisée

Venice tokenise les droits d'accès à l'inférence, tandis que les réseaux de preuve de travail utile tokenisent la production d'inférence elle-même — subventionnant le coût du service d'inférence avec des émissions de jetons. La preuve de travail guide le réseau en payant des récompenses en jetons à ceux qui résolvent des puzzles arbitraires — c'est ainsi que Bitcoin est sécurisé, et c'est pourquoi il gaspille de l'énergie pour d'autres choses. La preuve de travail utile remplace ce puzzle par une inférence réelle, afin que le même calcul qui sécurise la chaîne produise également quelque chose pour lequel les clients sont prêts à payer. Pearl et Ambient sont deux tentatives en cours d'exécution, construites sur des conceptions opposées.

Pearl

Pearl Network est une blockchain Layer-1 forkée du codebase Bitcoin, conservant le modèle UTXO de Bitcoin et le mécanisme d'ajustement de difficulté, mais remplaçant l'algorithme de hachage SHA-256 par la multiplication matricielle — l'opération centrale dans l'inférence et l'entraînement IA. L'affirmation de Pearl est que la même multiplication matricielle servant l'inférence client peut simultanément servir de tentative de mining.

Lorsqu'un modèle IA répond à un prompt, sous-jacent il multiplie effectivement deux grandes grilles de nombres — c'est la multiplication matricielle. Pearl permet aux mineurs de prendre ces grilles exactes, de les brouiller légèrement en ajoutant une couche de nombres aléatoires, puis de multiplier la version brouillée. La multiplication des grilles brouillées est un calcul lourd, soumis à la compétition de mining. Pendant l'exécution, les résultats intermédiaires sont continuellement vérifiés pour voir s'ils sont inférieurs à la cible de difficulté. Si oui, ce mineur gagne le bloc — mêmes règles que Bitcoin, sauf que le travail testé est un calcul de service de modèle réel, pas un hachage inutile comme dans le mining standard. Une fois la multiplication terminée, une étape finale rapide soustrait la couche aléatoire, laissant le résultat d'inférence exact que le client veut. Ainsi, un seul acte de multiplication produit deux choses : une sortie IA réelle et une opportunité de gagner des récompenses de bloc.

Deux choix de conception rendent ce « deux pour un » feasible. Pearl est publié en tant que plugin pour vLLM — un logiciel populaire déjà utilisé par les entreprises IA, que les fournisseurs peuvent activer directement sans reconstruire les systèmes. Parce que les entrées gagnantes doivent être publiques pour vérification par le réseau, Pearl les emballe avec des preuves à connaissance nulle, ainsi les prompts des clients et les poids de modèles propriétaires des fournisseurs restent cachés. La surcharge est faible. Pearl rapporte que l'exécution de modèles de cette manière ajoute 0,5 % à 10 % de travail supplémentaire, et dans ses tests de lancement sur Llama-3.3-70B, la version Pearl a fonctionné aussi vite voire plus vite que la version standard, car la réingénierie de l'équipe sur le calcul central s'est avérée plus efficace que la version standard dans certaines configurations.

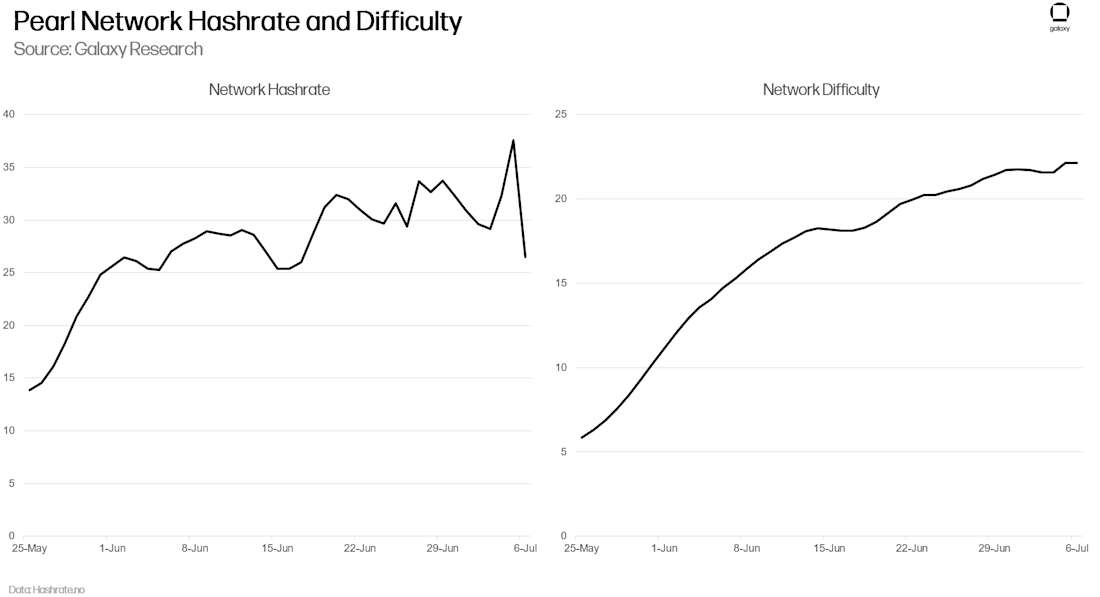

Légende : Tendances de croissance de la puissance de calcul du réseau Pearl

Comme l'un des premiers réseaux combinant preuve de travail et inférence, Pearl a attiré un fort intérêt des mineurs après son lancement, la puissance de calcul grimpant rapidement. Mais le protocole ne peut pas distinguer le calcul utile (calcul servant de vraies requêtes d'inférence) du calcul inutile, car le calcul est valide que le client veuille ou non le résultat. Le whitepaper de Pearl suppose cela, incluant dans ses hypothèses un groupe de mineurs exécutant un calcul inutile纯粹 pour gagner des récompenses de bloc. Le lancement de Pearl a confirmé cela — la ruée minière早期 a poussé une hausse rapide de la puissance de calcul, avec presque aucun service d'inférence réel visible.

Cependant, il y a de plus en plus de signes de traction dans le monde réel. Le plus notable, en mai, Pearl a annoncé un partenariat avec Together.ai — l'un des principaux fournisseurs d'inférence et de calcul — lançant un endpoint d'inférence pricingé à plus de 25 % de moins que le tarif standard de Together, le discount étant financé par les récompenses en jetons Pearl gagnés sur la même puissance de calcul. La conception à double usage de Pearl ne produit un travail utile que si une vraie demande d'inférence payante conduit la puissance de calcul. Sans cette demande, les récompenses de bloc n'attireront que des mineurs spéculatifs, résultant en une forme différente de preuve de travail style Bitcoin, sans output productif.

Ambient

Ambient a fait des choix de conception opposés à Pearl. Au lieu de laisser les mineurs exécuter des modèles arbitraires, il standardise l'ensemble du réseau sur un grand modèle à poids open source, et construit le consensus autour de la vérification des sorties de ce modèle.

Pearl fait concourir les mineurs par force brute — tous résolvent le même problème — Ambient fait concourir les mineurs par enchères. Les utilisateurs ou agents publient une tâche d'inférence avec une deadline et un prix — essentiellement « faites ceci en X minutes, je paie Y » — les mineurs enchérissent pour la prendre. Le mineur gagnant exécute la requête sur le modèle du réseau, soumettant une garantie (confisquée si non livrée à temps), garantissant les promesses de qualité et de vitesse. Un groupe de validateurs sélectionnés aléatoirement — priorité pondérée par l'historique de travail utile plutôt que par le capital staké — vérifie ensuite les résultats. Parce que les mineurs servent beaucoup de tâches différentes simultanément, plutôt que tous se battant pour un bloc, le réseau évite les goulots d'étranglement de la preuve de travail traditionnelle. L'ensemble du système est un fork de Solana, remplaçant le staking par un travail utile, visant à fonctionner à la vitesse de Solana.

Légende : Ambient est le deuxième fournisseur le moins cher pour les tokens d'entrée et de sortie du modèle Kimi K2.7 sur OpenRouter

L'enchère est également le mécanisme qui rend le pricing de l'inférence Ambient compétitif. Les fournisseurs d'API ordinaires doivent récupérer tout le coût du service de la requête à partir des paiements des utilisateurs. Les mineurs Ambient peuvent être payés deux fois pour la même unité de travail : une fois par le paiement de l'utilisateur ou de l'agent ayant gagné la tâche, et une fois par la récompense du protocole pour le travail utile vérifié. Parce que les mineurs enchérissent sur des tâches avec des prix et des objectifs de latence clairs, ils devraient enchérir au coût net déduit des récompenses en jetons attendues, plutôt qu'au coût total avant déduction. En pratique, les émissions de jetons subventionnent le côté offre, et l'enchère force la plupart de la subvention à être transmise au côté demande sous forme d'inférence moins chère. La différence clé avec la subvention de mining général est : les récompenses sont attachées à des tâches publiées et payées par quelqu'un. Si le mécanisme fonctionne, les émissions achètent non seulement du calcul, mais une inférence moins chère et vérifiée — ce qui attire plus d'utilisation, donne plus de travail aux mineurs, et renforce le soutien à la demande de jetons du réseau.

Légende : Comparaison de conception entre Ambient et Pearl

Cette enchère est aussi la raison pour laquelle Ambient claim avoir résolu le problème non résolu de Pearl. Dans Pearl, les mineurs peuvent gagner des récompenses de bloc en exécutant une multiplication matricielle que le client veuille ou non la sortie — c'est pourquoi le réseau a attiré de la puissance de calcul ne servant pas la vraie demande. Dans Ambient, les mineurs ne gagnent des jetons qu'en gagnant des tâches publiées et payées par quelqu'un, donc le mining et le service d'inférence réel sont le même acte par conception.

Ambient a également adopté une approche unique pour la vérification des sorties d'inférence. Si un mineur claim avoir exécuté votre requête sur le modèle convenu, comment savez-vous qu'il n'a pas偷偷 changé pour un modèle moins cher et de moindre qualité pour économiser des coûts ? C'est un vrai problème même pour les fournisseurs centralisés d'aujourd'hui — ils ont été accusés de réduire quietly la qualité du modèle pour couper les coûts. La réponse d'Ambient utilise une caractéristique de la manière dont fonctionnent les modèles de langage. Lorsqu'un modèle génère du texte, chaque étape produit des logits — des scores numériques bruts pour tous les mots suivants possibles avant d'en choisir un. Cette chaîne de scores est essentiellement l'empreinte digitale de quel modèle exact fait la réflexion, et peut être hashée en un court nombre pour vérification.

Pour vérifier un mineur ayant généré une sortie de milliers de tokens, le validateur n'a pas besoin de réexécuter toute la tâche. Il picks un point aléatoire dans le texte, demande au mineur de fournir l'empreinte digitale de ce point, puis exécute seulement le modèle à cette position pour générer un token et voir si sa propre empreinte digitale correspond. Le travail d'un token confirme des milliers. C'est similaire à Bitcoin — produire le travail est cher mais vérifier est bon marché. Ambient claim que cela garde la surcharge de coût de vérification autour de 0,1 %, comparé à environ 10 à 1000 fois de surcharge pour les méthodes de preuve à connaissance nulle essayées par d'autres projets.

À quel point la preuve de travail utile est-elle vraiment « utile » ?

Ce qui distingue ces projets des autres projets de calcul décentralisé est : le travail sécurisant la chaîne est le travail que le client veut. Lorsque ce mécanisme fonctionne, une unité d'énergie achète simultanément de la sécurité et un produit vendable. Le mining est un deuxième flux de revenus sur le matériel que les fournisseurs exécutent déjà, et la sortie est vérifiable suffisamment pour que les agents puissent acheter de l'inférence sans avoir à faire confiance au fournisseur pour ne pas réduire la qualité du modèle ou couper l'accès.

S'il n'y a pas assez de vraie demande, les récompenses de bloc seules peuvent attirer des mineurs, et les réseaux de preuve de travail sont remplis de puissance de calcul ne servant aucun client — utile en forme mais inutile en substance.

Outre les défis techniques, il y a deux problèmes entre la promesse et la réalisation. Le premier est la demande. Les réseaux d'inférence décentralisés sont en concurrence avec les fournisseurs centralisés et la simple location de GPU — les deux sont moins chers, plus rapides, et sans jetons crypto attachés. Pour gagner, il doit y avoir des acheteurs voulant des formes d'inférence à confiance minimale — vérifiable,抗 censure, neutre, aucun fournisseur ne peut fuir. La tranche de demande prête à payer pour cela aujourd'hui reste petite, mais si ces projets prouvent la capacité de fournir une inférence cohérente et stable à moindre coût, ou si la confiance dans l'IA centralisée est érodée, elle pourrait s'étendre rapidement. Le lancement de Pearl est un avertissement. Sans assez de vraie demande, les récompenses de bloc seules peuvent attirer des mineurs, et le réseau est rempli de puissance de calcul ne servant pas les clients — utile en forme mais inutile en substance.

Légende : Défis auxquels fait face la preuve de travail utile

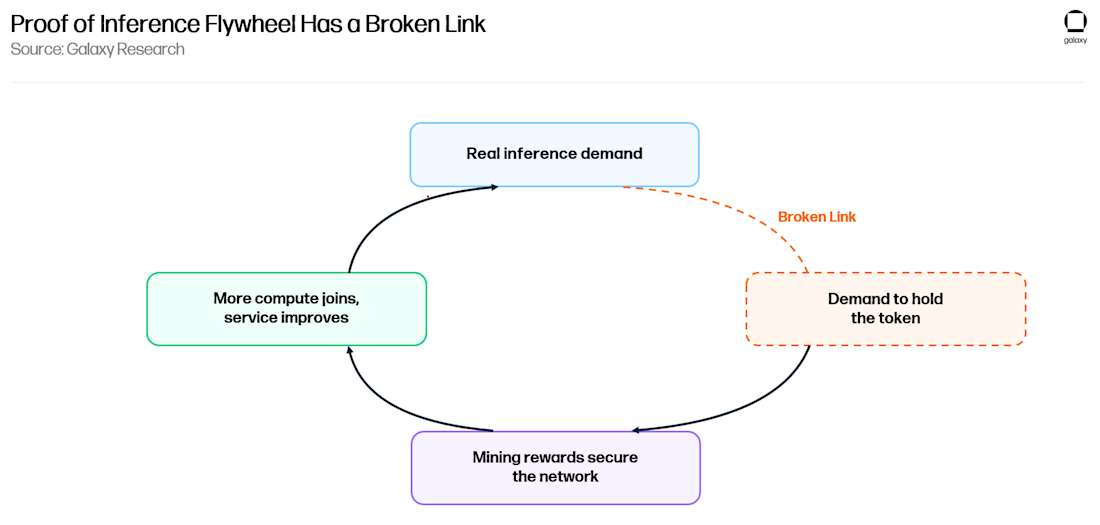

Le deuxième problème est l'accumulation de valeur des jetons. Chaque projet promet un volant : une utilisation réelle conduit à la demande de leurs jetons crypto → les jetons financent les récompenses de mining sécurisant le réseau → soutiennent plus d'utilisation. Mais aucun ne l'a fermé. Le mining mint des jetons, les mineurs les vendent pour couvrir les coûts, mais il n'y a rien du côté demande forçant les acheteurs à acquérir des jetons, car consommer le produit réel — inférence ou preuve — ne nécessite généralement pas d'utiliser massivement des jetons crypto. L'inférence de Pearl peut être payée en dollars, et son marché futur proposé où les jetons achèteront du calcul est en soi un aveu par défaut que la boucle n'existe pas encore. Ambient a retardé la publication de sa tokenomics, et n'a pas dit si l'inférence sera pricingée en jetons. Donc chaque jeton est gagné et vendu, plutôt qu'utilisé.

Le plus probablement, ces réseaux utiliseront leurs jetons comme canaux de paiement natifs pour l'inférence — c'est la manière évidente de fermer la boucle. Couplé avec des émissions de subvention leur permettant de fournir de l'inférence en dessous du prix du marché, cette stratégie pourrait être convaincante. Une inférence moins chère attire une utilisation réelle, et si elle doit être payée en jetons, l'utilisation devient demande de jetons. Cependant, le volant ne tournera positivement que si l'adoption d'une demande organique de jetons dépasse finalement la pression de vente des émissions.

Financement du matériel d'inférence IA

Venice tokenise les droits d'accès à l'inférence, Pearl et Ambient tokenisent la production d'inférence, et en dessous d'eux, un marché on-chain différent émerge : le financement des GPU nécessaires pour l'exécution de l'inférence. C'est le cas le plus clair dans ce rapport où la crypto fait ce qu'elle fait de mieux — cela fonctionne précisément parce que cela ne mint pas de jetons ou n'essaie pas de guider la demande de jetons. Il lève des capitaux de manière conventionnelle pour garantir le matériel, injecte des dépôts en stablecoins dans des prêts aux opérateurs achetant des GPU, et rembourse les déposants à partir des flux de trésorerie de location.

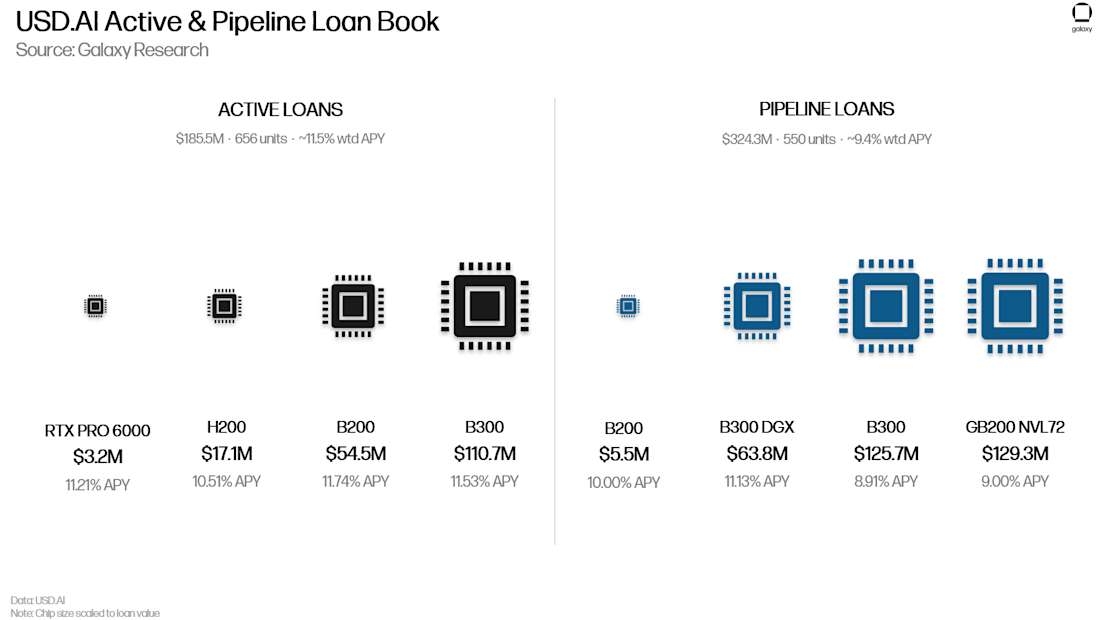

Les plus grands opérateurs ont déjà financé leurs parcs d'équipements via des lignes de crédit bancaires, la titrisation adossée à des actifs et le crédit privé. La dette supportée par GPU de CoreWeave de plusieurs milliards de dollars est un cas typique. Les plus petits nouveaux fournisseurs de cloud sont plus difficiles — ils possèdent le matériel, détiennent des flux de trésorerie contractuels supportant les prêts, mais manquent de bilan, de fonctions de trésorerie et de relations de prêteurs nécessaires pour obtenir des prêts rapidement. USD.AI leur prête. Les déposants financent les prêts, les revenus de location remboursent les prêts, et les intérêts retournent aux déposants en tant que rendement. Il y a trois choses que les banques ont du mal à égaler : le côté prêteur ouvert à quiconque détenant des stablecoins, plutôt que des fonds de crédit fermés ; chaque prêt devenant un outil on-chain composable pouvant être staké, traded ou utilisé comme garantie ailleurs ; les créances de garantie représentées on-chain, tout en reposant toujours sur l'exécution légale traditionnelle.

Légende : Mécanisme de fonctionnement de USD.AI

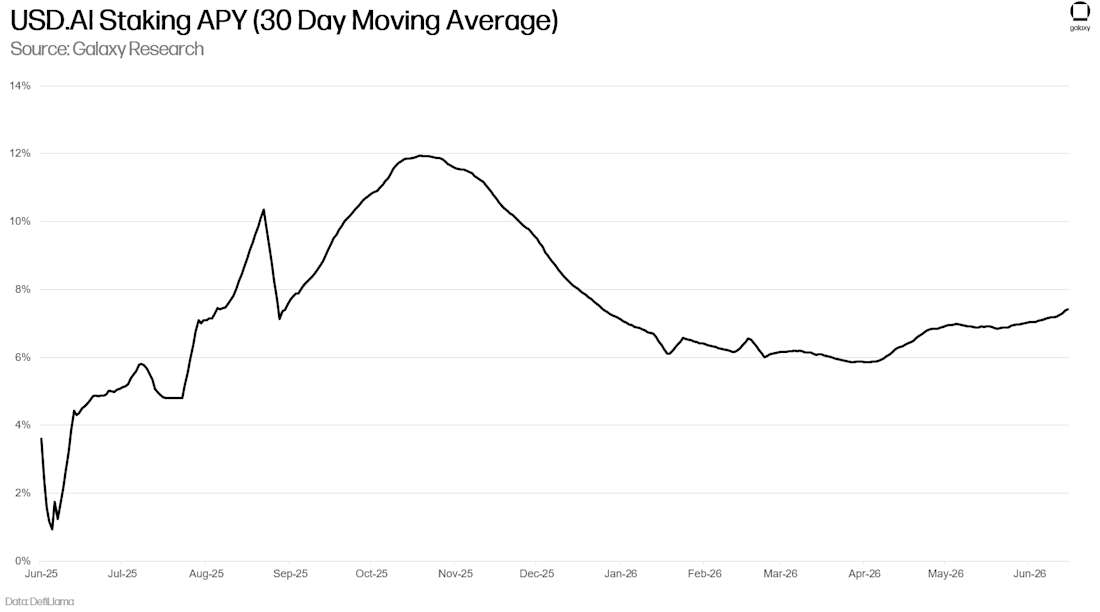

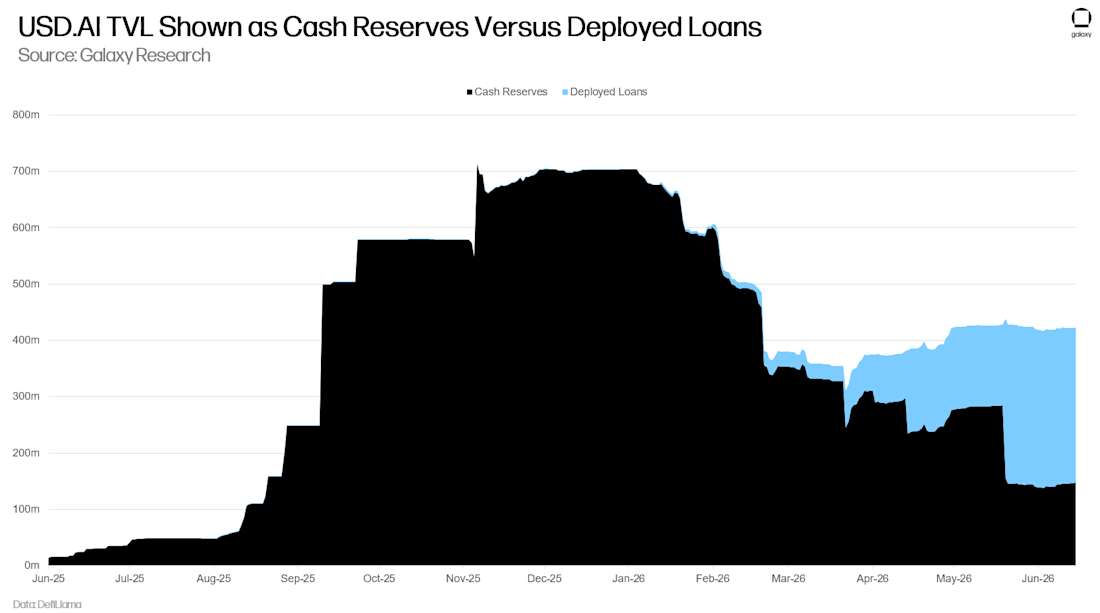

USD.AI fonctionne sur deux jetons. Les déposants mint USDai — un dollar synthétique supporté par le PYUSD de PayPal (PYUSD étant lui-même supporté par des bons du Trésor américain et du cash). USDai ne paie pas de rendement, visant à rester liquide et composable. Pour gagner un rendement, les déposants les stakent en sUSDai, dont la valeur augmente à mesure que la position gagne des récompenses. Le rendement vient de deux endroits : les intérêts de prêts actifs payés par les emprunteurs GPU, et les rendements de bons du Trésor sur les réserves inactives pendant les intervalles de déploiement. Avec le livre de prêts à environ la moitié des réserves, le rendement de staking est d'environ 8 %, l'objectif du protocole étant d'atteindre 10 %-15 % à mesure que plus de capital est déployé.

Légende : Processus de prêt de USD.AI

La difficulté de prêter avec des GPU physiques comme garantie est comment exécuter les créances en cas de défaut de l'emprunteur. USD.AI avait précédemment enregistré chaque GPU financé comme un NFT ERC-721, le décrivant comme un titre de propriété légal en vertu de l'article 7 du Code de commerce uniforme, les emprunteurs gardant les machines dans un arrangement de garde, le NFT servant de garantie. Il a appelé ce cadre CALIBER. Le protocole a ensuite abandonné cela, trouvant que cela créait trop de friction commerciale. Maintenant, les NFT représentent les enregistrements de prêt — ils portent les conditions de service et routent les remboursements on-chain, mais ne transfèrent pas eux-mêmes la créance légale sur la garantie. L'exécution se fait via des documents de prêt off-chain conventionnels, la récupération physique reposant toujours sur la stack opérationnelle sur laquelle tout prêteur de matériel s'appuierait : inspections sur site, preuve d'installation, surveillance de la garantie, dépôt de privilèges et coopération des centres de données ou des gardiens. Ce chemin d'exécution et le modèle plus large du protocole n'ont pas été testés par une récupération complète d'actifs en défaut.

Un jeton liquide supporté par des prêts amortis sur 3 ans présente un mismatch d'actif-passif. La plupart des protocoles de crédit RWA le masquent en promettant un rachat instantané, puis s'effondrent sous la pression — le脱锚 de USD0++ en est un exemple. USD.AI ne promet pas de sortie instantanée. Les rachats sont liquidés sur un cycle de 30 jours, basés sur le principal amorti, premier arrivé premier servi. Le protocole ne liquidera pas un prêt fonctionnant normalement pour financer des retraits. Une file d'attente de pricing inspirée de la conception Flashbots MEV-Boost est couverte par-dessus, permettant aux racheteurs voulant sauter la file d'attente d'enchérir pour la priorité, les frais étant routés vers les détenteurs en attente. Les termes de prêt sont similaires aux CMBS : ratio prêt-valeur de 70 %-80 %, réserves d'emprunteur couvrant environ trois mois de service de la dette, liquidation après deux paiements manqués, le matériel étant assuré, surveillé et récupérable via des partenaires spécialisés.

USD.AI appartient à ce rapport car il connecte la couche de crédit à la couche de pricing. Les prêteurs finançant des GPU doivent marquer leur garantie selon certains standards : à quelle vitesse le matériel se déprécie, combien il peut être revendu en vente forcée, quel ratio de prêt initial est sûr, comment couvrir la valeur résiduelle. Les indices de calcul et les contrats à terme en formation donnent aux prêteurs cette référence, et les prêteurs fournissent en retour une vraie exposition de crédit, donnant à ces prix une utilité au-delà de la spéculation. Ce que les prêteurs de GPU doivent savoir n'est pas le prix de location spot d'un jour donné, mais combien cette machine peut être revendue en cas de défaut de prêt — les indices liquides et les courbes à terme peuvent finalement déterminer cela.

Légende : Connexion entre le crédit GPU et la couche de pricing de la puissance de calcul

USD.AI indique qu'environ 95 % de son livre de prêts est garanti par des contrats d'achat ferme à long terme plutôt que par de la location spot, donc la solvabilité des emprunteurs dépend plus de la contrepartie ayant engagé la capacité à l'avance que du prix de location quotidien. Deux choses se situent maintenant entre ce risque et les déposants. Le protocole dé-risque rapidement chaque prêt — un ratio prêt-valeur de 70 %-80 % plus une réserve de service de la dette de trois mois pré-financée fait tomber le LTV effectif au lancement à environ 60. USD.AI dit qu'environ un quart à un tiers des prêts sont remboursés la première année, donc il récupère une grande partie de l'exposition avant que la valeur du matériel ne chute significativement. La dépréciation rapide — généralement terrifiante — est favorable aux prêteurs tant que l'amortissement la devance. Deuxièmement, chaque nouveau prêt vient maintenant avec une assurance de perte de valeur de Barkr, sa valorisation de garantie pilotée par l'IA étant garantie et réassurée par Munich Re (réassureur noté A+/AA-). Si le prêt fait défaut et que le prix de vente de la garantie est inférieur à la valeur évaluée par Barkr, la différence est payée au protocole. Étant donné le plafond LTV de 80 %, USD.AI décrit cela comme une couverture complète de la dette en cours.

L'assurance change le risque mais ne l'élimine pas. Elle transfère le risque de valeur résiduelle à une contrepartie forte, mais concentre également une nouvelle dépendance sur le modèle de valorisation de Barkr et la validité continue de la réassurance — la couverture et l'exécution off-chain de USD.AI n'ont pas été testées par une vraie vague de défauts. Les prêts sont toujours amortis sur 3 ans, comparé à la durée de vie effective claimée de 7 ans, des cycles de matériel plus rapides réduiraient cet écart. La différence avec il y a quelques mois est qu'une liquidation en défaut est maintenant d'abord portée par l'assureur, avant de tomber sur les déposants.

Conclusion

Légende : Aperçu et perspectives du marché du capital d'inférence

Actuellement, le marché du capital d'inférence — on-chain et off-chain — reste petit par rapport à la croissance de l'industrie IA. Pour se mettre à l'échelle, les produits on-chain doivent prouver que les avantages qu'ils introduisent sont durables et persistants.

Ces avantages sont clairs. L'accès tokenisé (Venice) transforme les créances sur l'inférence en actifs au porteur que les détenteurs peuvent conserver, revendre, louer ou donner aux agents, plutôt qu'un abonnement lié à un compte qu'un fournisseur peut révoquer. La preuve de travail utile (Pearl et Ambient) subventionne l'inférence avec des émissions de jetons pour la rendre inférieure au coût du marché, et rend les sorties vérifiables, permettant aux acheteurs de payer sans avoir à faire confiance au fournisseur pour ne pas échanger le modèle. Le financement (USD.AI) transforme le crédit GPU illiquide en un outil composable que quiconque détenant des stablecoins peut financer et sortir, plus rapide que l'industrie du crédit traditionnelle. En dessous de ces trois, toute la stack est sans permission et programmatique — c'est la forme qui convient le plus naturellement aux consommateurs comme les agents qui pourraient conduire la plupart de la demande d'inférence du marché du capital on-chain. La crypto est utilisée là où la propriété, la neutralité, la composabilité et l'accès au capital sont importants.

La résistance à l'adoption n'est pas faible non plus. Personne n'a encore connecté la vraie demande de calcul à la vraie demande de jetons crypto. Les réseaux de production mint des jetons et les vendent, utilisant les émissions pour financer une inférence inférieure au prix du marché — les émissions sont gagnées puis immédiatement vendues. Le trading des droits d'accès tokenisés est davantage basé sur la spéculation sur l'émetteur que sur l'utilisation, les DIEM étant principalement détenus par des spéculateurs, pricingés comme un pari sur Venice plutôt que comme de l'inférence. Le financement est l'exception — la seule forme ayant de vrais clients : les nouveaux fournisseurs de cloud ayant besoin de capital et ayant des flux de trésorerie pour rembourser — donc son rendement vient de la demande servie, pas des jetons mintés pour guider l'intérêt. Jusqu'à présent, la couche financière a été plus réussie à attirer du capital spéculatif qu'à générer une demande auto-entretenue et conduite par l'utilisation.

Le véritable avantage du marché du capital d'inférence on-chain dans l'infrastructure IA continue n'est pas de rivaliser avec les entreprises existantes dans leur domaine de prédilection — servir l'inférence à grande échelle à faible coût. Mais de former du capital et d'atteindre des marchés que la finance traditionnelle est trop lente, trop petite ou incapable de servir. C'est le modèle que la crypto redécouvre constamment — elle gagne rarement les produits, les bourses, les modèles ou les applications eux-mêmes, mais elle devient encore et encore la manière la plus rapide de construire une couche financière autour d'eux, que ce soit pour pricinger des actifs, les fragmenter, les financer ou les régler.

L'inférence est l'exemple le plus récent et le plus grand. Une classe d'actifs de plusieurs billions de dollars s'assemble en temps réel, et la structure de marché du calcul en tant qu'actif financier — indices, contrats à terme, crédit, capacité tokenisée — n'existe presque pas encore. Cette absence est une opportunité. La couche de financement fonctionne aujourd'hui parce que c'est la première partie de cette structure à trouver une vraie demande, le reste de la stack est un pari : les mêmes avantages s'étendront vers le haut à mesure que le calcul lui-même se financialise.

Le marché de l'inférence peut prendre des années pour maturer, mais la couche financière construite autour de lui se forme maintenant.

Mise à jour (15 juillet) : La section sur USD.AI a été mise à jour pour refléter les changements du protocole dans l'exécution des créances de prêts en défaut.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News