Les stablecoins d'un billion bouleversent les paiements traditionnels, le secteur bancaire américain lance la plus grande contre-attaque coordonnée de l'histoire

TechFlow SélectionTechFlow Sélection

Les stablecoins d'un billion bouleversent les paiements traditionnels, le secteur bancaire américain lance la plus grande contre-attaque coordonnée de l'histoire

Une bataille offensive et défensive des monnaies numériques dominée par Wall Street.

Rédaction : Anna Irrera, Bloomberg

Compilation : Saoirse, Foresight News

Pendant de nombreuses années, les grandes banques sont restées essentiellement spectatrices du développement des stablecoins. Passant d'une catégorie niche de cryptomonnaies, les stablecoins sont progressivement devenus un réseau de paiement supportant des flux de plusieurs billions de dollars par an. Désormais, le secteur bancaire intende reproduire le modèle de collaboration utilisé pour créer Zelle, espérant construire une infrastructure commune pour empêcher les diverses formes de dollars numériques d'éroder continuellement leur territoire commercial.

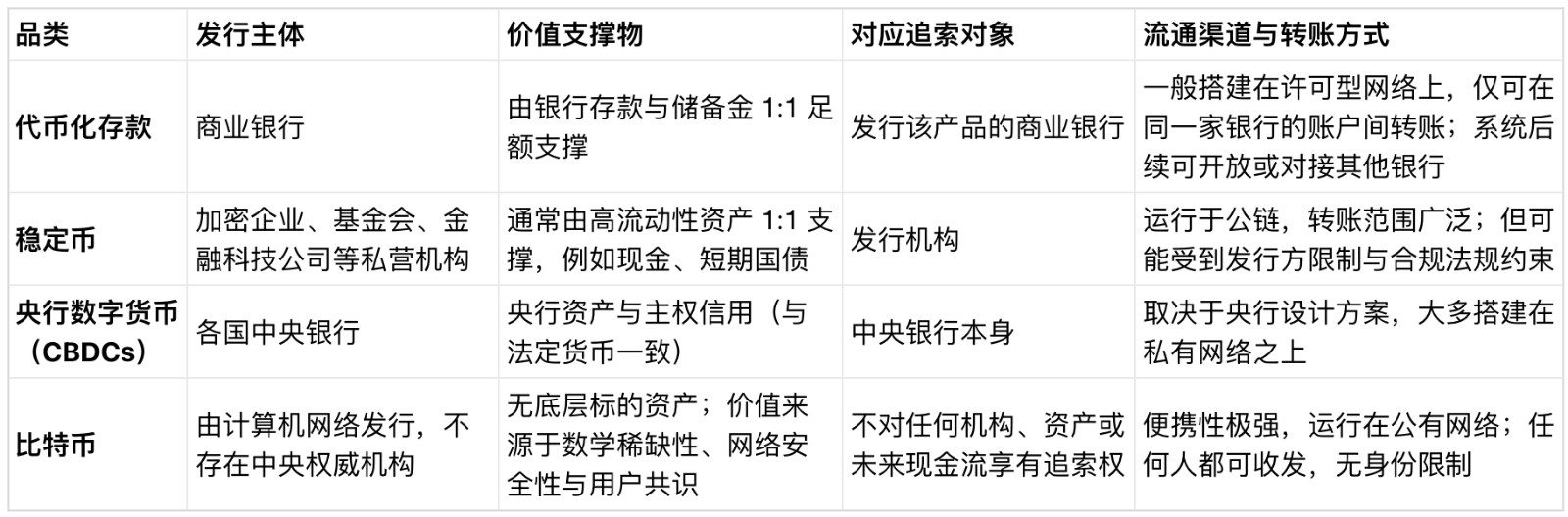

JPMorgan Chase, Bank of America, HSBC Holdings, Citigroup, Wells Fargo et d'autres grandes banques ont récemment annoncé conjointement un plan visant à construire un réseau interconnecté de dépôts bancaires tokenisés. Les dépôts bancaires tokenisés sont la forme numérisée de fonds déposés au sein du système des banques commerciales, permettant des transferts via des canaux de paiement blockchain, une technologie initialement lancée par l'industrie cryptographique.

Le logo Zelle sur un smartphone. Photographe : Tiffany Hagler-Geard / Bloomberg

Ce projet sera opéré par The Clearing House (appelé TCH, chambre de compensation américaine, communément appelée chambre de compensation de New York), représentant la première action collaborative à grande échelle du secteur bancaire américain pour répondre aux stablecoins. Les stablecoins sont généralement adossés au dollar américain, capable de traiter les paiements et les règlements 24h/24 et 7j/7, avec des scénarios d'application en expansion continue.

Le secteur bancaire réalise désormais de plus en plus que la menace concurrentielle posée par les stablecoins n'est plus théorique. Au début, les stablecoins étaient principalement utilisés pour les transactions de cryptomonnaies, mais aujourd'hui, de plus en plus d'entreprises de paiement et d'institutions financières choisissent d'utiliser les stablecoins, cherchant des canaux de transfert de fonds moins coûteux et plus rapides. Selon les données de l'agence d'analyse de données Artemis Analytics, le volume des transactions en stablecoins a augmenté de 72 % l'année dernière, atteignant environ 33 billions de dollars ; Bloomberg Intelligence prévoit que d'ici 2030, le flux de paiements en stablecoins pourrait dépasser 50 billions de dollars.

La référence évidente pour cette action bancaire est Zelle. Il y a plus de dix ans, les grandes banques ont uni leurs forces pour créer un réseau de paiement pair-à-pair partagé, afin de contrer les applications de paiement de consommation comme Venmo en pleine croissance. Le projet a nécessité plusieurs années de préparation avant d'être lancé, mais aujourd'hui, Zelle traite plus de 1 billion de dollars de paiements par an, ce qui en fait l'un des cas les plus réussis de défense contre les concurrents externes par le secteur bancaire.

Cependant, savoir si les banques peuvent reproduire ce succès reste incertain. Le marché itère rapidement, et des dizaines d'institutions concurrentes doivent s'accorder sur les normes techniques, les règles de gouvernance et les mécanismes d'incitation commerciale. Le domaine financier a historiquement vu de nombreux projets d'alliance finalement entravés, les divergences d'intérêts ralentissant le rythme des décisions et des investissements.

Alessandro Hatami, associé gérant du cabinet de conseil en fintech Pacemakers.io et ancien responsable des paiements numériques chez Lloyds Bank, a déclaré : « Ce sont précisément ces banques qui ont annoncé continuellement divers projets blockchain au cours de la dernière décennie. Les banques sont en concurrence les unes avec les autres, et construire une infrastructure commune est en soi extrêmement difficile. »

Sous l'administration Trump, l'orientation réglementaire tend vers un assouplissement, et Wall Street profite de l'occasion pour promouvoir vigoureusement le déploiement de la tokenisation. Les décideurs politiques américains estiment que les divers tokens adossés au dollar peuvent consolider l'hégémonie mondiale du dollar et stimuler simultanément la demande de bons du Trésor américain.

Les États-Unis ont promulgué l'année dernière la « loi GENIUS », établissant un cadre réglementaire complet pour les stablecoins, ce qui équivaut à donner le coup d'envoi de l'adoption mainstream des stablecoins. Le centre de gravité des discussions politiques se tourne ensuite vers les réglementations de soutien au marché, et vers la question de savoir si les émetteurs de stablecoins seront autorisés à offrir des rendements financiers et des avantages récompenses — une fois cette politique assouplie, les dépôts bancaires feront face à une diversion sévère.

Nicole Sandler, responsable de l'écosystème de la startup de compensation tokenisée Ubyx, a déclaré : « La menace concurrentielle est désormais clairement visible et quantifiable. Les banques constatent continuellement que les clients choisissent les stablecoins pour transférer des fonds. Cela diffère complètement de la menace potentielle lointaine et abstraite d'autrefois. »

Connecter divers canaux de paiement

Les grandes banques expérimentent la technologie blockchain depuis de nombreuses années, à la fois en développement solo et en exploration conjointe. JPMorgan Chase, Citigroup, BNY Mellon et plusieurs autres grandes institutions ont déjà lancé leurs propres systèmes de paiement blockchain, permettant aux clients d'effectuer des transferts 24h/24 et 7j/7.

Bien que ces plateformes propriétaires possèdent certaines caractéristiques des stablecoins et combinent les avantages des fonds des banques commerciales, tels que les intérêts sur les dépôts et la protection par l'assurance-dépôts, la portée des transferts est principalement limitée aux clients de la même banque. En revanche, avec les stablecoins, les utilisateurs peuvent effectuer des transferts vers n'importe quelle entité mondiale sans être limités par l'institution où ils ont ouvert un compte.

L'un des objectifs principaux de The Clearing House est de réaliser l'interopérabilité entre différents systèmes de monnaie numérique, étendant ainsi considérablement la couverture commerciale et le volume des transactions.

Debopama Sen, responsable des paiements pour les services de groupe chez Citigroup, a souligné : « Réaliser l'interconnexion des systèmes, construire une plateforme évolutive et simplifier les opérations des clients sont cruciaux. Beaucoup de nos grands clients opèrent à l'échelle mondiale et collaborent avec plus d'une banque. »

Formes de monnaie basées sur la blockchain, source : Bloomberg

The Clearing House prévoit de connecter un ensemble d'institutions financières gérant conjointement des milliers de milliards de dollars de dépôts et servant des dizaines de millions de clients ; une fois construit, l'échelle et la largeur de couverture dépasseront de loin le marché actuel des stablecoins.

Christopher Ward, responsable des paiements entreprise chez Truist Financial, a déclaré : « Cela ne diffère en rien de la logique qui a poussé les États-Unis à promouvoir la construction d'un système de paiement en temps réel. Toutes les parties ont conjointement établi des règles uniformes pour réaliser une adoption généralisée. Le projet actuel suit la même logique. »

The Clearing House est profondément impliqué dans l'opération de réseaux industriels, excellant à équilibrer les demandes des banques communautaires, des banques régionales, des grandes banques multinationales et des institutions étrangères aux États-Unis, ce qui le rend très adapté pour assumer un rôle de coordination. Le projet prévoit un lancement officiel l'année prochaine.

Elena Casal, responsable de la clientèle de The Clearing House, a déclaré : « Construire une infrastructure partagée pour l'industrie est inscrit dans notre ADN. Nous possédons déjà un cadre de gouvernance mature et des processus de conformité réglementaire, ce qui peut aider le projet à accélérer sa mise en œuvre. »

Elena Casal a mentionné que la demande du marché se concentre principalement sur le domaine des paiements de gros, en particulier la gestion de la trésorerie des entreprises et la gestion de la liquidité. Ce réseau peut également fournir de l'argent numérique pour le règlement et la compensation de titres tokenisés, habilitant le développement des marchés de capitaux tokenisés. The Clearing House est en train de sélectionner des fournisseurs de services techniques, le réseau préserve une capacité d'extension et pourra prendre en charge les activités de compensation de stablecoins selon les besoins à l'avenir.

Secteur encombré, plusieurs joueurs sur scène

Bien que The Clearing House possède de bonnes bases de succès, le secteur des monnaies numériques bancaires est déjà très encombré, avec plusieurs projets similaires lancés il y a dix ans. Plusieurs banques participent simultanément à plusieurs projets parallèles, ce qui peut facilement créer une fragmentation industrielle et rendre difficile la formation d'une force conjointe.

La semaine dernière, l'organisme de paiement SWIFT a révélé que plus de 17 banques se préparaient à piloter des paiements tokenisés transfrontaliers sur son nouveau registre distribué. De plus, Goldman Sachs, Deutsche Bank, Bank of America, Banco Santander et d'autres institutions ont formé une alliance fin l'année dernière pour développer des monnaies numériques de type stablecoin.

Manish Kohli, responsable des solutions de paiement mondial chez HSBC, a analysé que les plateformes s'appuyant sur la transformation et la mise à niveau de systèmes matures ont beaucoup plus de chances de succès que les nouveaux projets construits à partir de zéro. Prenant le plan actuel de The Clearing House comme exemple : « Le projet s'appuie sur une infrastructure existante, possède un groupe de membres stables, des scénarios d'application locaux aux États-Unis clairs, et les risques de mise en œuvre sont beaucoup plus faibles. » HSBC participe également à plusieurs projets, y compris le pilote SWIFT, l'« Initiative de dépôts tokenisés au Royaume-Uni » et le projet Ensemble à Hong Kong.

Une auto-transformation difficile

Le secteur bancaire dispose d'une échelle d'actifs énorme et de qualifications de conformité, avec des avantages significatifs, mais son défaut inhérent est une progression lente des décisions. Prenant Zelle comme exemple, le développement du projet a pris plusieurs années ; sans la pression de concurrents comme Venmo, il aurait été difficile de se développer véritablement ; même après que le développement technique fut prêt pour le lancement, les membres de l'alliance se disputaient encore sur le nom du produit.

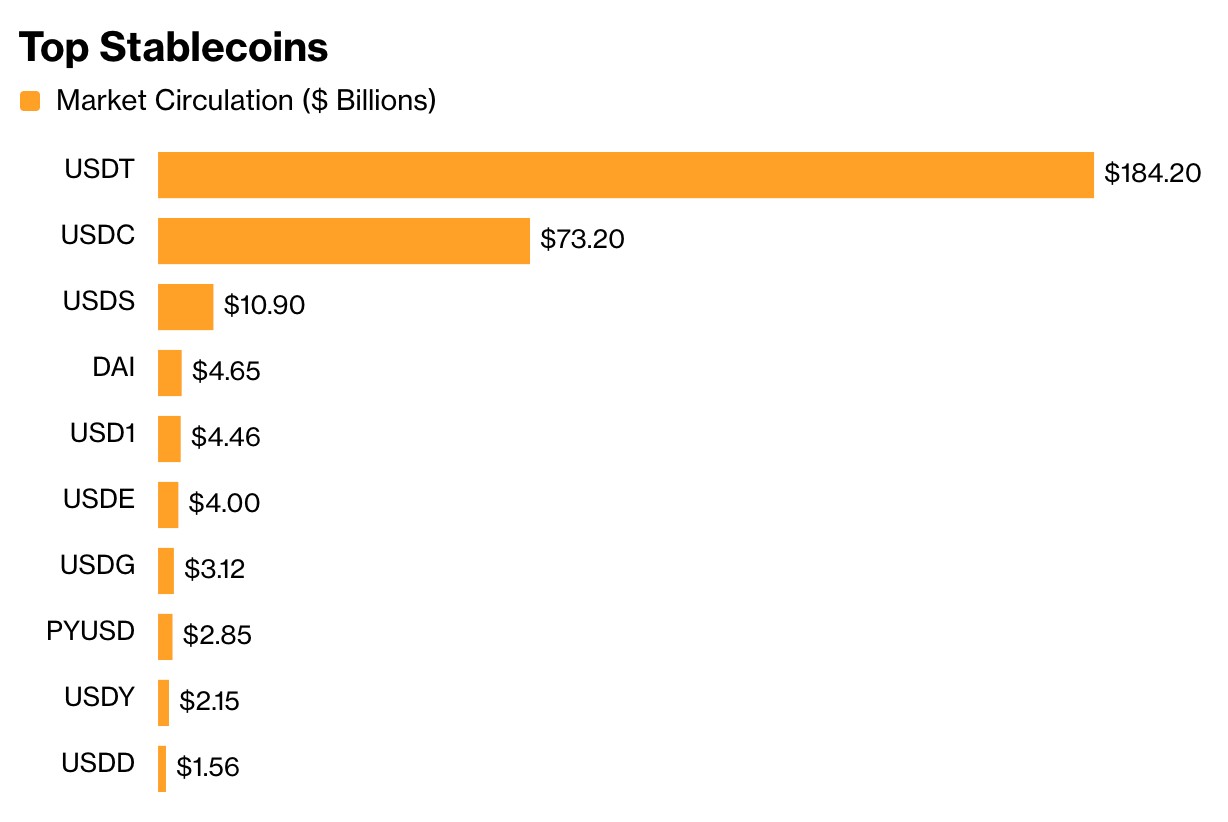

De plus, la transformation des géants historiques du paiement ne se déroule pas nécessairement sans accroc. PayPal a lancé le stablecoin PYUSD en août 2023, mais le niveau d'adoption est extrêmement faible, avec une capitalisation en circulation de seulement 2,9 milliards de dollars, négligeable par rapport au volume des principaux stablecoins : l'USDT émis par Tether a une capitalisation en circulation d'environ 184 milliards de dollars, et l'USDC émis par Circle atteint 73 milliards de dollars.

Principaux stablecoins, source : CoinGecko

De ce point de vue, les principaux émetteurs de stablecoins n'ont pas besoin de paniquer excessivement pour le moment. Cependant, les banques n'ont pas besoin de se précipiter pour saisir l'avantage du premier mover : de nombreux clients entreprise les plus volumineux et les plus rentables du secteur des paiements bancaires n'ont pas actuellement un besoin urgent d'utiliser des dollars programmables.

Marieke Flament, co-fondatrice du cabinet de conseil en monnaie numérique Currency of Power, a déclaré : « Les banques semblent agir lentement, mais une fois déterminées à mener à bien un projet, elles peuvent mobiliser des ressources massives. Cependant, le domaine cryptographique se développe extrêmement rapidement, et savoir si les banques peuvent suivre le rythme reste un défi majeur. »

Les journalistes Paige Smith, Olga Kharif, Yizhu Wang ont contribué au reportage

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News