Analyse du rapport Jefferies : Le marché des modules optiques triplera d'ici 2027, le 1.6T connaît toujours une pénurie de 30 %, mais InP reste la clé.

TechFlow SélectionTechFlow Sélection

Analyse du rapport Jefferies : Le marché des modules optiques triplera d'ici 2027, le 1.6T connaît toujours une pénurie de 30 %, mais InP reste la clé.

Pour savoir où va l'argent qui a triplé dans les modules optiques, il faut voir clairement qui maîtrise les maillons irremplaçables.

Écrit par : Rita

Guide de lecture TechFlow

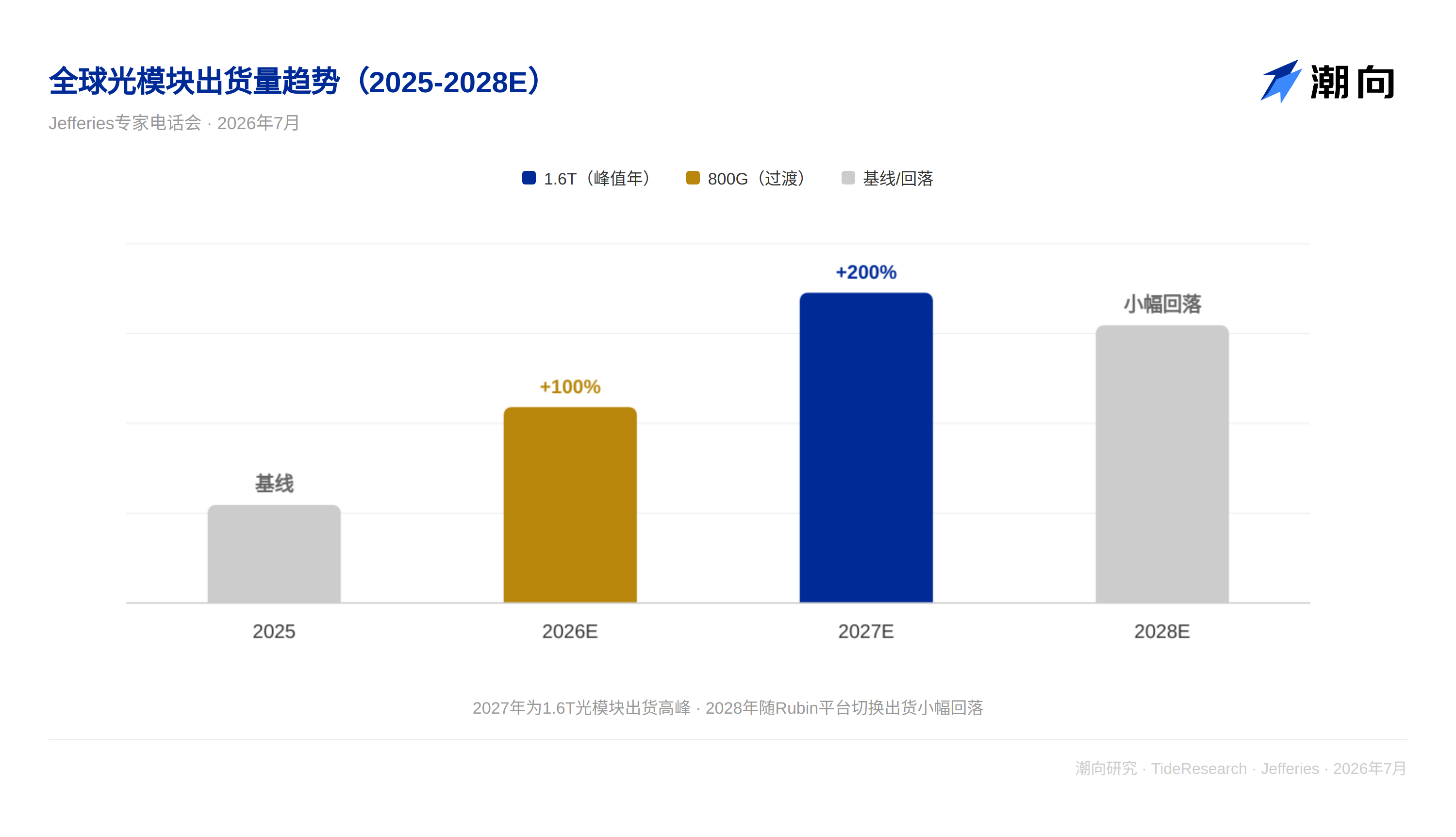

Jefferies a donné son jugement central lors de la conférence téléphonique avec des experts en optique organisée le 15 juillet : la demande de modules optiques augmente trop vite, l'offre ne suit pas. Pénurie de 10 % pour le 800G, de 30 % pour le 1.6T, la taille du marché global en 2027 sera triple par rapport à 2025.

Derrière la pénurie se cache le fait que les entreprises américaines contrôlent les puces en amont, tandis que la Chine a un avantage sur les composants passifs et les substrats en phosphure d'indium (InP). Le marché des modules optiques triple, mais où va l'argent fait la différence.

Le marché des modules optiques triple, le 1.6T toujours en pénurie de 30%

Le côté demande est clair. Les livraisons de modules optiques 800G en 2026 seront d'environ 40 à 42 millions d'unités, la demande dépassant 45 millions d'unités, soit une pénurie d'environ 10 %. Les livraisons en 2027 devraient atteindre 80 millions d'unités, avec une légère baisse en 2028.

Le déficit pour le 1.6T est plus important. Les livraisons en 2026 seront d'environ 18 millions d'unités, la demande d'environ 26 millions d'unités, soit une pénurie de 30 %. Les livraisons en 2027 sont estimées à 55 millions d'unités, la demande dépassant 75 millions d'unités, toujours en pénurie de 30 %.

Les échantillons 3.2T devraient être livrés au quatrième trimestre 2026, la commercialisation en petits lots attendra le quatrième trimestre 2027. En 2028, les livraisons 1.6T devraient atteindre 100 millions d'unités, le 3.2T à partir d'environ 2,5 millions d'unités.

À ce rythme, le marché des modules optiques en 2027 sera triple de celui de 2025.

DSP et 200G EML par les États-Unis bloqués

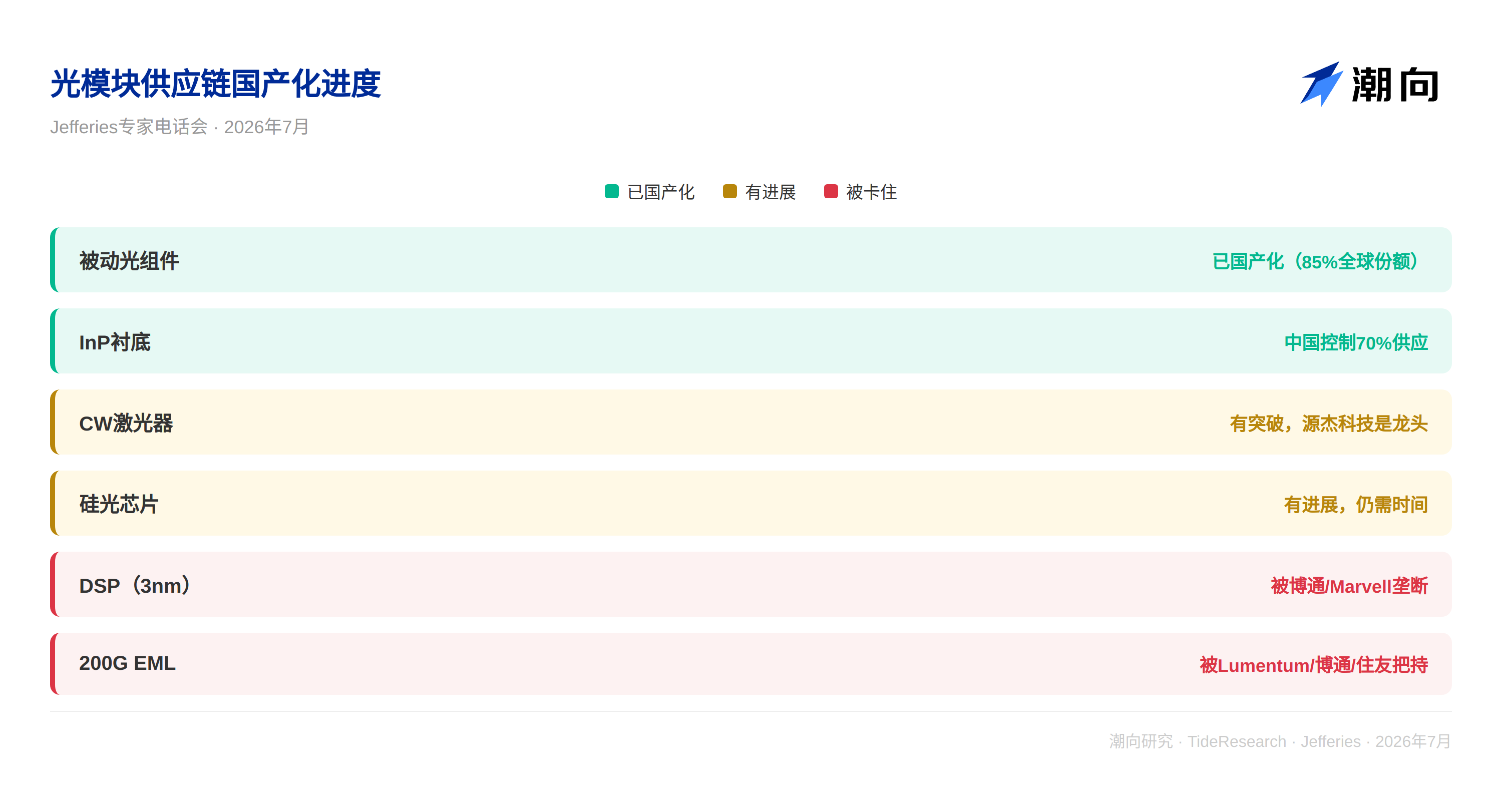

Le goulot d'étranglement en amont des modules optiques réside dans le DSP et le 200G EML.

Les puces DSP 3nm utilisées pour le 1.6T sont monopolisées par Broadcom et Marvell. Le 200G EML est contrôlé par Lumentum, Broadcom et Sumitomo Electric. La Chine n'a pas encore de fournisseurs matures de 200G EML, Desay Battery devrait commencer la production de masse au second semestre 2026.

Le progrès de la localisation en Chine est variable. Pour les composants optiques passifs (isolateurs, filtres, lentilles, AWG), la Chine représente déjà 85 % de la part mondiale. Pour les lasers CW, Yuanjie Technology est le leader, avec quatre autres entreprises actives. Des progrès ont été réalisés sur les puces électroniques et les puces silicium-photonique, mais cela prendra encore du temps.

Dans le segment des modules optiques complets, Innolight, Eoptolink, Accelink et TFC sont les principaux acteurs.

Matériaux route : le point décisif : l'InP est irremplaçable

L'ère du 800G est dominée par l'EML. Pour le 1.6T, la solution silicium-photonique devrait capturer plus de 60 % de part de marché — consommation énergétique réduite de 15 %, coût plus faible (nécessite seulement 2-4 lasers CW, la solution EML en nécessite 8), intégration plus élevée. Mais pour le 3.2T, l'EML reprendra le dessus, car la fréquence du silicium-photonique n'est pas assez élevée.

Plus crucial encore, quelle que soit la voie technologique, on ne peut contourner le phosphure d'indium (InP). L'EML nécessite un substrat InP, et les lasers CW requis par les solutions silicium-photonique et CPO utilisent également l'InP. La Chine contrôle 70 % de l'offre mondiale d'InP, Yunnan Germanium est le titre clé.

Le lithium niobate sur film pourrait devenir le nouveau matériau de modulation à l'ère du 3.2T, mais il ne gère que la fonction de modulation, la source lumineuse dépend toujours de lasers CW à base d'InP. Ainsi, l'InP est irremplaçable dans les solutions d'interconnexion optique des centres de données.

Perspective TechFlow

La demande de modules optiques est certaine, mais la structure de l'offre en amont détermine la répartition des profits. Les entreprises américaines contrôlent le DSP et l'EML haut de gamme, les entreprises chinoises contrôlent le substrat InP et les composants passifs. Où va l'argent du triplement du marché des modules optiques, dépend de qui maîtrise les maillons irremplaçables.

Pour les investisseurs, les deux directions les plus à surveiller : premièrement, la chaîne d'approvisionnement InP (70 % de l'offre mondiale en Chine), deuxièmement, les progrès de la Chine sur le 200G EML (la production de masse de Desay Battery au second semestre est un point clé).

Avis de non-responsabilité

Cet article est une compilation et une interprétation par Recherche TechFlow d'un rapport de recherche d'un courtier tiers (Jefferies, 16 juillet 2026). Les notations, prix cibles, prévisions de bénéfices et jugements associés cités dans le texte sont les opinions des analystes de ce courtier, représentent uniquement la position de leur institution, ne représentent pas la position de Recherche TechFlow et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News