Analyse du rapport de recherche de JPMorgan : l'inférence IA soutient les serveurs, les PC continuent de payer pour la hausse des prix

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de JPMorgan : l'inférence IA soutient les serveurs, les PC continuent de payer pour la hausse des prix

Les goulots d'étranglement de l'offre sont le véritable facteur limitant.

Rédaction : Rita

Guide TechFlow

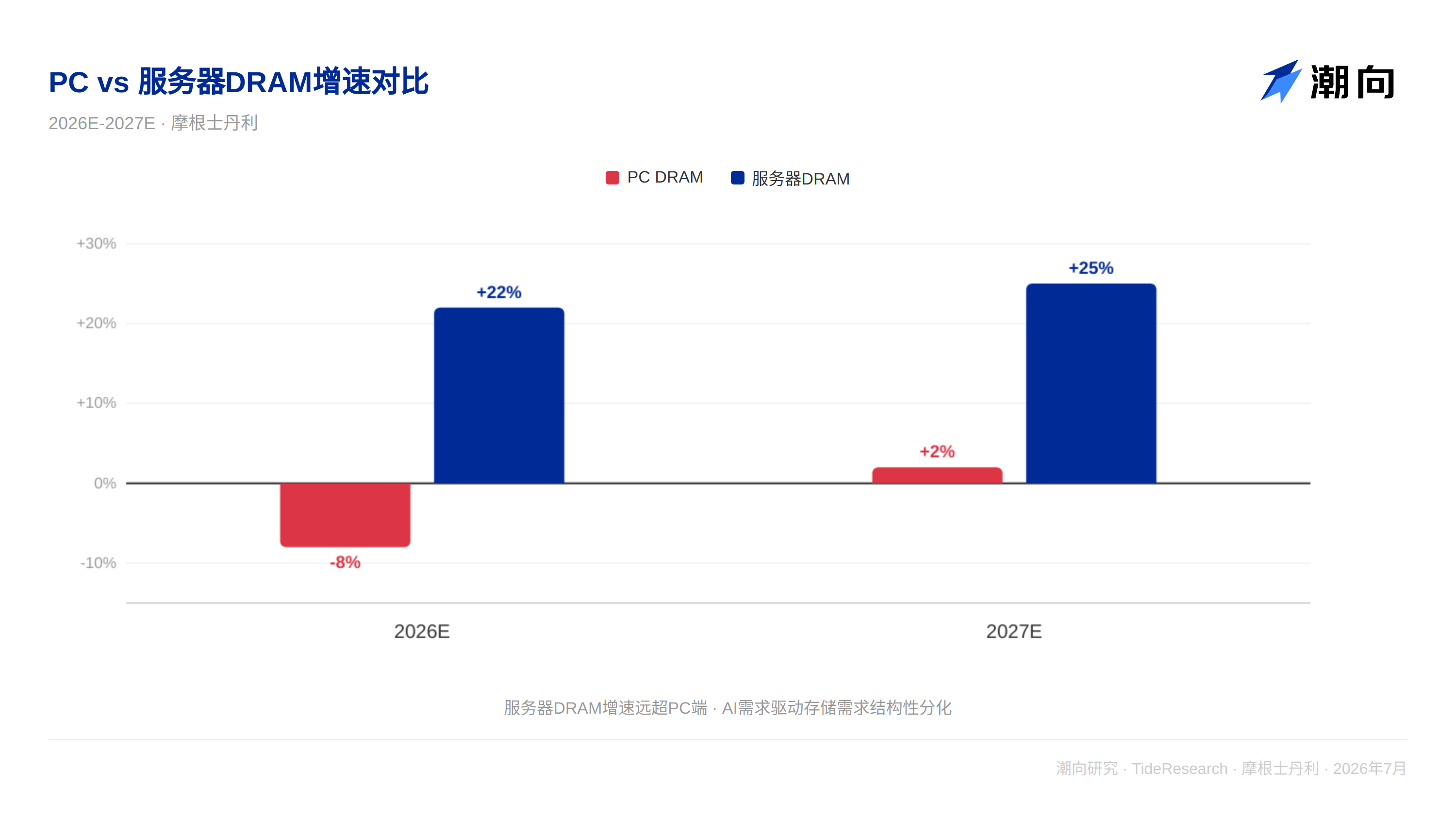

JPMorgan a considérablement relevé le taux de croissance des livraisons mondiales de serveurs de 2026 à 2028, le taux de croissance des livraisons de serveurs en 2026 passant de 15 % à 22 %, et celui de 2027 de 8 % à 25 %. Le moteur principal est l'inférence AI ; les entreprises déployant des modèles AI dans des applications réelles nécessitent un grand nombre de serveurs d'inférence.

Le marché des PC a été meilleur que prévu au premier semestre, mais cela résulte d'un stockage par les marques avant la hausse des prix et d'une anticipation des remplacements Windows 10 ; la demande reste fragile au second semestre.

Les goulots d'étranglement de l'offre sont le véritable facteur contraignant. CPU, substrats, mémoire, PCB, composants d'alimentation, tout est bloqué.

Les serveurs sont en hausse, les PC en baisse

JPMorgan prévoit une baisse de 8 % des livraisons de PC en 2026 et une croissance de 22 % pour les serveurs ; une croissance de 2 % pour les PC et de 25 % pour les serveurs en 2027.

Cette divergence est structurelle. Les serveurs bénéficient de la croissance continue de la demande d'inférence AI. JPMorgan estime que les livraisons d'accélérateurs AI afficheront un taux de croissance annuel composé de 50 % entre 2025 et 2028, et la demande de CPU pour les nœuds de gestion des serveurs AI un taux de croissance annuel composé de 74 %. D'ici 2028, les livraisons mondiales de CPU pour serveurs passeront de 26 millions d'unités en 2025 à 68 millions d'unités, soit un taux de croissance annuel composé de 38 % sur trois ans. Parmi celles-ci, la demande de CPU pour les serveurs Agentic AI atteindra 53 millions d'unités, constituant la principale force de croissance.

Les PC sont quant à eux pesés par la hausse des prix de la mémoire et l'anticipation de la demande. Le coût BOM des ordinateurs portables haut de gamme a augmenté de 30 % en un an, la part de la mémoire passant d'un chiffre à 25 %. Les marques augmentent les prix pour préserver les marges brutes, au détriment des volumes. JPMorgan prédit une baisse de 14 % des livraisons de PC grand public et de 4 % des PC professionnels en 2026.

Les goulots d'étranglement de l'offre et la feuille de route de Nvidia sont les deux grandes variables

La demande a augmenté, mais les livraisons ne suivent pas. Selon l'enquête de JPMorgan, la demande de serveurs augmente de 35 % à 40 % en glissement annuel, mais le taux de croissance des livraisons en 2026 ne peut atteindre que 22 %. CPU, substrats, mémoire, PCB, composants passifs, composants d'alimentation, tout est bloqué.

Côté actions américaines, le carnet de commandes de serveurs AI de Dell (DELL) a atteint 51,3 milliards de dollars US ; les analystes de JPMorgan maintiennent une评级 surpondérée, l'objectif de cours passant de 280 dollars US à 500 dollars US. HPE (HPE) a également vu son objectif de cours relevé par JPMorgan, reflétant la confiance dans la demande d'AI et de calcul haute performance. Super Micro Computer (SMCI) bénéficie également de la croissance continue de la demande de serveurs AI.

La visibilité des commandes ODM s'étend déjà jusqu'en 2027. Les commandes non livrées cette année seront reportées à l'année prochaine, donc le taux de croissance des livraisons de serveurs en 2027 devrait encore s'accélérer pour atteindre 25 %.

La feuille de route de Nvidia comporte également des incertitudes. Vera Rubin devrait entrer en production de masse entre le T3 et le T4 2026, avec un total de 70 000 à 80 000 unités NVL72 pour l'année, et 85 000 à 95 000 unités prévues en 2027. La génération suivante, Vera Rubin Ultra, devrait être lancée entre le second semestre 2027 et 2028 ; l'architecture de rack Kyber rencontre des défis de performance de signal sur les matériaux PCB et CCL, ce qui pourrait retarder la génération Feynman.

La valeur migre vers les composants

L'évolution des coûts BOM pointe dans une direction claire : l'argent flue vers les fabricants de composants. Les prix des racks GB300 et VR200 sont de 20 % à 90 % supérieurs à ceux du GB200, la mémoire représentant environ 20 % du BOM du VR200, contre seulement 10 % à l'époque du GB200. Pour les fabricants de composants, c'est une fenêtre de hausse des volumes et des prix ; pour les marques de PC, c'est une source de pression sur les marges brutes.

Côté composants aux États-Unis, Arista Networks (ANET) est le principal bénéficiaire dans le segment des commutateurs de centres de données. Amphenol (APH) est positionné dans le domaine des connecteurs haute vitesse, bénéficiant de l'augmentation de la densité d'interconnexion dans les racks. Corning (GLW) a conclu un accord d'approvisionnement en fibre optique de plusieurs milliards de dollars avec Amazon, bénéficiant directement de l'expansion de la demande d'interconnexion de centres de données. Lumentum (LITE) est exposé dans les domaines des communications optiques et des moteurs optiques. Micron (MU), en tant que fournisseur de mémoire, est le bénéficiaire direct de la hausse des coûts BOM.

La recommandation d'allocation de JPMorgan est claire : les composants de serveurs sont préférables aux ODM. Éviter globalement les PC.

Perspective TechFlow

La valeur la plus importante de ce rapport réside dans la distinction des rôles de l'inférence et de l'entraînement dans le cycle. Il ne s'arrête pas à la conclusion « les serveurs vont bien, les PC vont mal ». Le marché a jusqu'à présent privilégié la puissance de calcul d'entraînement, et ne réalise que maintenant que la demande d'inférence est plus durable.

Le risque réside dans le fait que la mise en œuvre d'Agentic AI pourrait être plus lente que prévu, rendant la prévision de demande de 53 millions de CPU trop optimiste. De plus, l'architecture Kyber de Nvidia a rencontré des problèmes de signal sur les matériaux PCB et CCL, la production de masse de CPO pourrait être reportée à 2028. Pour la chaîne industrielle de l'interconnexion optique, c'est une fenêtre temporelle, pas une fin.

Côté PC, les données de la chaîne d'approvisionnement du second semestre pourraient encore être inférieures aux attentes, mais le marché a déjà partiellement intégré ces éléments dans les prix.

Avertissement de non-responsabilité

Cet article est une compilation et une interprétation par Recherche TechFlow du rapport de recherche de JPMorgan du 15 juillet 2026. Les ratings, objectifs de cours, prévisions de bénéfices et jugements connexes cités dans cet article sont les opinions des analystes de cette maison de courtage, ne représentent que la position de leur institution, ne représentent pas les opinions de Recherche TechFlow et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News