WallStreetBets : Le trading 24h/24 et 7j/7 est la forme ultime des marchés financiers

TechFlow SélectionTechFlow Sélection

WallStreetBets : Le trading 24h/24 et 7j/7 est la forme ultime des marchés financiers

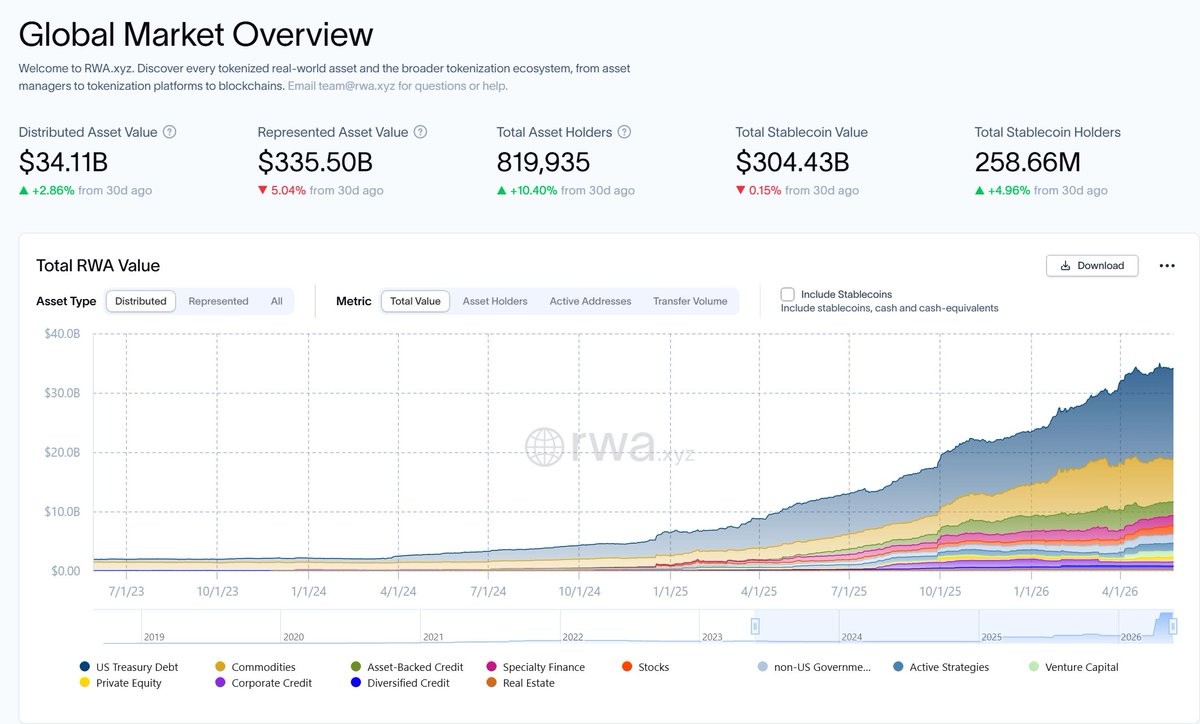

Un jour, tous les actifs seront tokenisés.

Rédaction : WallStreetBets

Compilation : Luffy, Foresight News

Au cours de la dernière décennie, l'industrie crypto a construit un système de trading pour les actifs crypto natifs : exchanges spot, contrats perpétuels, stablecoins, protocoles de prêt, l'écosystème des memecoins, tout y est. Cela a également formé toute une génération d'utilisateurs, habitués à entrer sur le marché à tout moment, à une liquidité mondiale, et à un marché de trading non contraint par l'heure de clôture de 16h du marché boursier américain.

À mon avis, la prochaine super piste de l'industrie crypto consiste à migrer les actifs physiques traditionnels vers l'infrastructure blockchain. Actions, bons du Trésor américains, fonds communs de placement, or, pétrole brut, produits de crédit, tous seront tokenisés.

Des actifs comme l'or ou Nvidia n'ont pas besoin d'explications supplémentaires ; la véritable opportunité de transformation du marché réside dans la modification des canaux de trading des actifs par le public, des heures de trading, ainsi que des diverses méthodes d'opération après l'achat d'actifs.

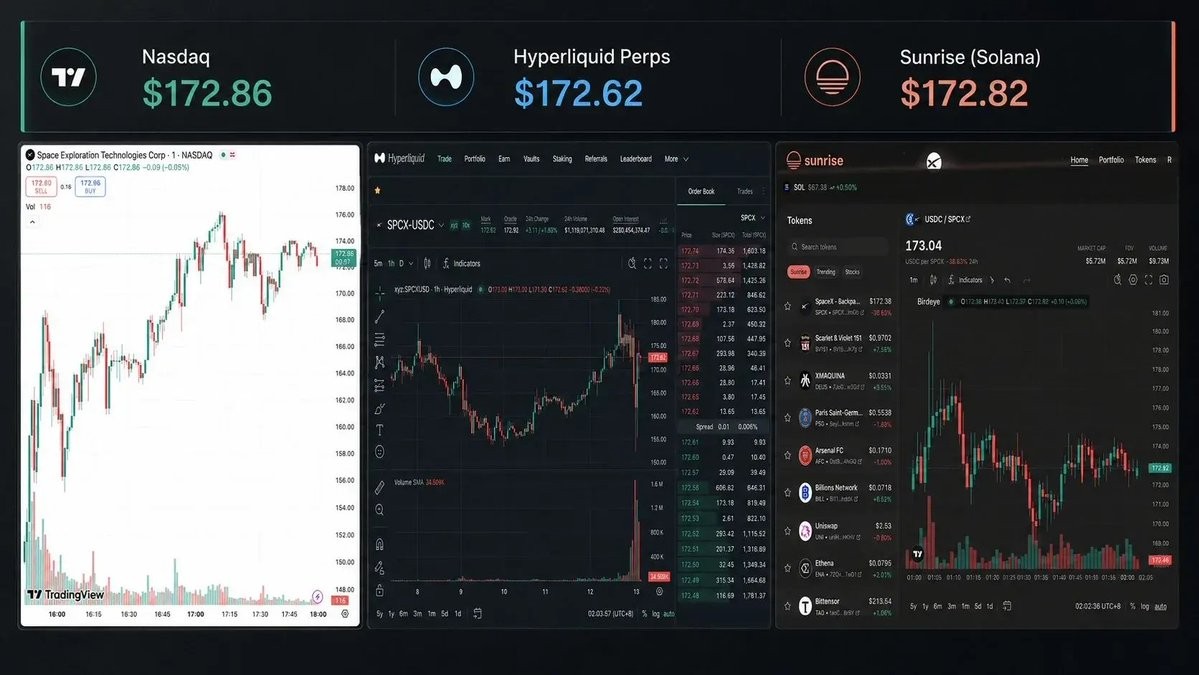

Le financement et les tendances du marché secondaire de SpaceX, sous l'égide d'Elon Musk, ont déjà démontré un nouveau modèle de circulation des actifs. Un même actif peut générer de la liquidité simultanément sur les courtiers traditionnels, le marché privé et les plateformes crypto. Les courtiers traditionnels acceptent les souscriptions d'intention pour les IPO, les plateformes privées ouvrent les parts précoces aux investisseurs qualifiés, tandis que le secteur crypto lance des contrats perpétuels sur l'IPO de SpaceX, des produits tokenisés associés, correspondant aux attentes des traders sur le prix d'ouverture de l'action lors de sa cotation.

Certains dérivés précoces, en raison d'un manque de parts en circulation sous-jacentes, ne pouvaient pas satisfaire la demande du marché. Les traders naviguaient entre courtiers, marchés privés, contrats perpétuels et produits tokenisés, uniquement pour obtenir une exposition aux actifs concernés.

C'est précisément la tendance centrale que la plupart des gens ignorent : la source des actifs peut être le système financier traditionnel, mais les frontières de la circulation commerciale briseront complètement le cadre traditionnel.

Les stablecoins ont déjà achevé la migration on-chain du dollar, permettant aux fonds de circuler librement dans le monde entier, et les règlements peuvent être effectués même pendant les jours fériés bancaires. Aujourd'hui, les actions, les fonds et les matières premières suivent le même chemin.

Pourquoi la vague de tokenisation éclate-t-elle maintenant ?

Pendant des années, la tokenisation des actifs est restée au niveau conceptuel. Le CEO de BlackRock, Larry Fink, a comparé le système financier traditionnel à du courrier postal ordinaire, et la tokenisation à un e-mail. Par la suite, BlackRock a lancé le fonds BUIDL, dont les actifs sous-jacents sont des liquidités, des bons du Trésor américain à court terme et des accords de rachat. Les investisseurs détiennent des tokens stables d'une valeur de 1 dollar, les rendements sont distribués sous forme de nouveaux tokens, et les investisseurs conformes peuvent transférer leurs positions entre wallets on-chain.

Franklin Templeton a déjà déployé l'infrastructure de fonds monétaires gouvernementaux sur la chaîne, le produit se nomme BENJI. Aujourd'hui, BENJI étend davantage ses activités, s'associant avec plusieurs banques et plateformes d'actifs numériques pour mener des activités de trading et de financement par nantissement.

Ces catégories d'actifs sous-jacents existent depuis longtemps ; la tokenisation change la méthode d'enregistrement de la propriété des actifs, la vitesse de transfert des positions, ainsi que les scénarios financiers réutilisables après l'émission.

Robinhood a lancé plus de 200 tokens d'actions américaines et d'ETF pour les utilisateurs de l'UE, couvrant des actifs tels que Nvidia, Apple, Microsoft, les tokens prennent en charge un trading ininterrompu cinq jours sur sept.

Plume Network se concentre sur le côté émission d'actifs, fournissant une infrastructure clé en main pour la construction d'actifs on-chain aux institutions de gestion d'actifs, sans que les institutions aient à construire un ensemble complet de systèmes à partir de zéro.

TheoriqAI se situe au-dessus de la couche d'émission, construisant diverses stratégies d'investissement, investissant des actifs tokenisés dans des scénarios de prêt on-chain et d'augmentation de valeur de trésorerie.

Il y a quelques années, l'industrie débattait encore de savoir si les grandes institutions financières traditionnelles adopteraient les blockchains publiques ; aujourd'hui, la réponse est évidente : les grandes institutions ont déjà mis en œuvre des pratiques concrètes.

Le CEO de Robinhood, Vlad Tenev, a récemment déclaré que la plus grande opportunité de l'industrie crypto n'est pas de créer plus de cryptomonnaies natives, mais de devenir l'infrastructure sous-jacente des actifs physiques. Les actions tokenisées, les contrats à terme, les actifs du marché privé sont précisément le point de convergence de la fusion entre la finance traditionnelle et la crypto.

Le déploiement massif de Robinhood dans les activités de tokenisation a également fait sortir ce sujet du cercle crypto pour entrer dans le champ de vision du grand public.

Le CEO d'Airbnb, Brian Chesky, a déclaré qu'il suivait le secteur de la tokenisation depuis des années : « Le point fort principal ne réside pas dans le token lui-même, mais dans le fait que les frictions de trading sont considérablement éliminées. »

C'est également la raison principale pour laquelle le sujet de la tokenisation s'échauffe rapidement. Le marché ne poursuit pas le concept de « tokenisation », mais de nouveaux produits financiers sans friction. Le重心 des discussions de l'industrie est passé de « les actifs peuvent-ils être tokenisés » à « quels produits tokenisés peuvent retenir les utilisateurs à long terme ».

La tokenisation des actifs est déjà techniquement faisable ; le véritable défi est de retenir continuellement les utilisateurs.

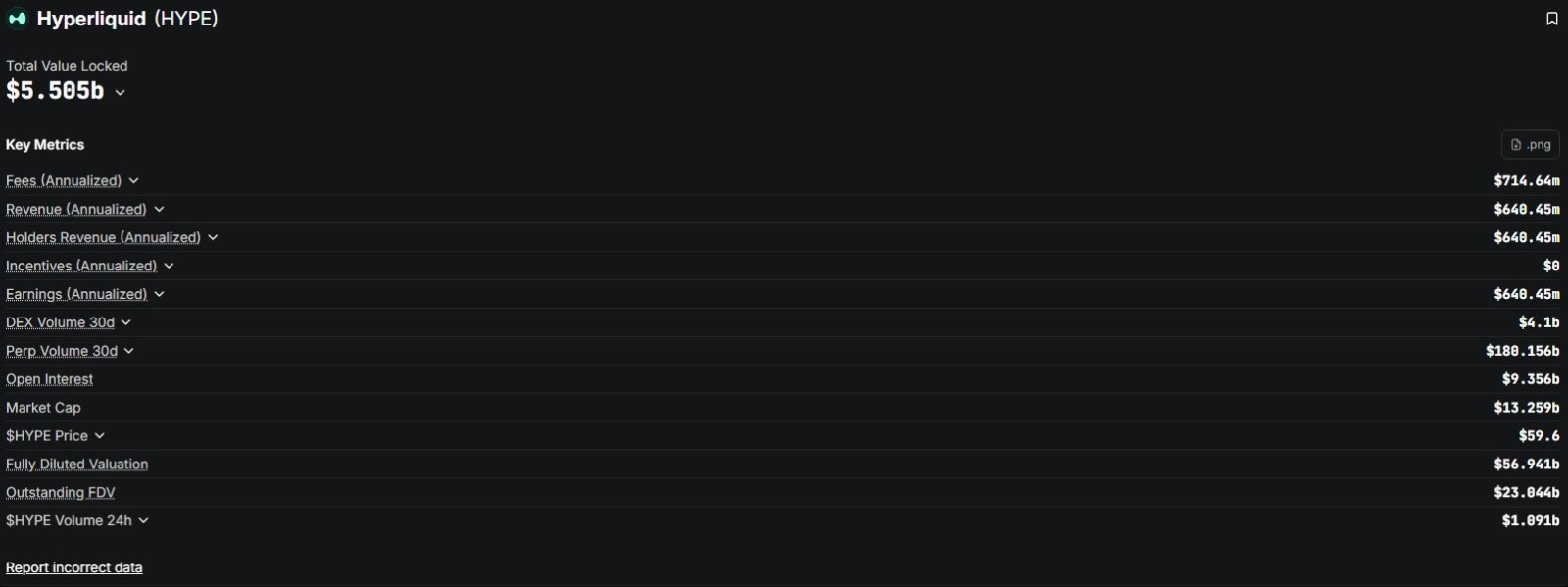

Hyperliquid prouve que le trading 24h/24 et 7j/7 est devenu une nécessité du marché

HyperliquidX confirme que les traders afflueront activement vers des plateformes de trading efficaces, hautement liquides et fonctionnant toute l'année.

Les contrats perpétuels sont la première catégorie à avoir été mise en œuvre, car il s'agit d'actifs synthétiques,无需解决托管、清算、各类合规法律难题,就能快速上线标的。(Correction: car il s'agit d'actifs synthétiques,无需 -> sans avoir besoin de résoudre une fois pour toutes la garde, la compensation, divers problèmes juridiques de conformité, pour lancer rapidement des actifs.) -> car il s'agit d'actifs synthétiques, sans avoir besoin de résoudre immédiatement les problèmes de garde, de compensation et de diverses questions juridiques de conformité, permettant de lancer rapidement des actifs.

Le processus de mise sur chaîne des actifs physiques est plus fastidieux ; la garde, la compensation et les règles réglementaires de chaque pays doivent toutes être匹配落地 (correspondre et mises en œuvre). -> doivent toutes être adaptées et mises en œuvre.

Le marché des contrats perpétuels a déjà vérifié la forte demande des traders pour un trading ininterrompu 24h/24 et 7j/7 ; l'industrie a随即 (ensuite) commencé à explorer davantage de structures de marché pouvant être migrées sur la chaîne. -> l'industrie a ensuite commencé à explorer davantage de structures de marché pouvant être migrées sur la chaîne.

Synapse Protocol est en train de construire l'infrastructure sous-jacente du trading d'options. Son système de marge de portefeuille permet aux market makers d'utiliser les positions de contrats perpétuels Hyperliquid comme marge pour les vendeurs d'options, couvrant les risques de fluctuation des prix des actifs sous-jacents. Ce mécanisme est particulièrement友好 (amicale) -> favorable aux actifs émergents. Hypercall a lancé des options SPCX, prenant en charge les contrats intraday et à échéance du jour, fournissant une exposition de trading impossible à réaliser sur le parquet du Nasdaq.

Ondo Finance étend ce modèle au marché ouvert. Ondo Global Markets connecte les actions américaines tokenisées et les ETF aux wallets crypto, utilisant des stablecoins comme moyen de trading ; Ondo Perps fournit aux traders une exposition à levier 24h/24 et 7j/7, s'appuyant sur le système Ondo ONE.

Les utilisateurs crypto sont déjà familiers avec cette logique opérationnelle : déposer des stablecoins, choisir un actif pour effectuer le trading. Le défi actuel de l'industrie est qu'après le dépôt des actifs tokenisés dans le wallet, il faut construire une liquidité suffisante et des scénarios de valorisation diversifiés pour retenir les utilisateurs.

Les actions, les actifs tokenisés de niveau consommateur les plus faciles à populariser

SpaceX, Nvidia, Tesla, Apple, Microsoft, Coinbase, Robinhood, l'indice S&P 500, sont tous des actifs bien connus du public. C'est également la raison principale pour laquelle les grands exchanges priorisent le déploiement des tokens d'actions.

Robinhood a d'abord lancé des tokens d'actions américaines et d'ETF pour les utilisateurs de l'UE, puis a ensuite développé sa propre blockchain exclusive, faisant évoluer son activité du trading de tokens d'actions au sein de l'application à un réseau sous-jacent portant la circulation de divers actifs on-chain. Robinhood a également réussi à pousser les tokens d'actions vers une masse massive d'investisseurs particuliers en dehors du cercle.

Avant que les tokens d'actions ne deviennent le récit central de l'industrie crypto, des projets comme Streamex s'étaient déjà profondément engagés dans ce secteur.

Bitget est un cas représentatif ; il démontre intuitivement l'écosystème complet des actions tokenisées intégrées aux comptes d'exchanges crypto. Bitget a lancé « Actions 2.0 », émettant des tokens rToken via le protocole RWA conforme Reality. La plateforme indique que rToken résout plusieurs points douloureux de l'industrie : connexion directe à la liquidité du Nasdaq et du NYSE, ancrage 1:1 sur les actifs sous-jacents, synchronisation des dividendes d'entreprise, l'ensemble du processus de compensation étant achevé au sein de l'écosystème Bitget.

rNVDA, rTSLA sont les exemples les plus intuitifs : les actions Nvidia et Tesla, bien connues des traders, ne sont plus stockées dans des comptes de courtiers traditionnels, mais intégrées dans des comptes de trading crypto.

Les investisseurs ordinaires peuvent également acheter Nvidia et Tesla via des applications traditionnelles ; le changement principal réside dans le scénario de stockage après l'achat des actifs. Dans les comptes de courtiers traditionnels, les actifs actions sont isolés dans le système propre du courtier ; dans les comptes d'exchanges crypto, les tokens d'actions conformes peuvent partager un même pool de fonds avec le spot, la marge, le grid trading, le copy trading et les produits de valorisation financière, les dividendes étant automatiquement convertis en USDT et crédités sur le solde du compte.

Les positions sont directement comptabilisées comme fonds disponibles pour le trading, plutôt que d'être isolées séparément dans un compte de courtier.

Bitget estime que lorsque les tokens d'actions coexistent avec le spot crypto, les collatéraux et divers dérivés dans un même compte, la valeur d'usage des actifs sera considérablement augmentée.

Gracy, dirigeant de Bitget, a déclaré que les canaux de connexion directe des courtiers traditionnels peuvent résoudre les problèmes de liquidité et de dividendes, tandis que Bitget réalise les mêmes avantages via la tokenisation, tout en conservant l'ensemble des scénarios d'utilisation des actifs au sein des comptes crypto.

L'application de trading crypto Fomo est encore plus proche des utilisateurs ordinaires, intégrant l'exposition aux actifs crypto et aux actifs physiques dans une même interface de trading mobile, étant principalement responsable de la distribution de produits et de l'exposition des actifs, sans participer à l'émission d'actifs ni à la construction du trading sous-jacent.

L'écosystème RWA sur Solana

En six mois, le volume de transactions cumulées des actifs physiques lancés sur Solana via le protocole Sunrise a dépassé 3,5 milliards de dollars, avec 14 millions de transactions, couvrant environ 221 000 adresses de wallet.

Sunrise utilise le framework de transfert de tokens natif de Wormhole pour déployer les actifs désignés par l'émetteur sur Solana. Les wallets, les agrégateurs et les plateformes de liquidité peuvent se connecter uniformément à la même adresse d'actif, sans avoir besoin de diviser plusieurs versions encapsulées pour分流 (diviser) la liquidité. -> sans avoir besoin de diviser plusieurs versions encapsulées pour répartir la liquidité.

Le produit tokenisé SPCX confirme parfaitement cette logique de fonctionnement. Backpack Securities est responsable de l'émission conforme des titres ; le jour de la cotation de SpaceX au Nasdaq, Sunrise a simultanément déployé son token sur la chaîne Solana. Dans les premières 24 heures suivant le lancement, cet actif a été échangé à plus de 50 millions de dollars sur 51 marchés de trading Solana, et le volume de transactions sur quatre jours a dépassé 100 millions de dollars.

Backpack gère la conformité des titres et l'accès aux actifs des utilisateurs, Sunrise connecte les traders, la liquidité et le routage inter-chaînes de l'écosystème Solana. Le cycle de l'actif, de l'émission à la cotation pour trading, est considérablement raccourci, mais la capacité de l'actif à maintenir continuellement un volume de transactions est finalement déterminée par la demande du marché.

Les matières premières, un pont reliant les institutions et les particuliers

Les bons du Trésor américains sont la catégorie RWA la plus réussie du côté institutionnel, l'avantage principal étant la possibilité de générer des rendements stables on-chain ; les actions sont le meilleur actif pour le détail, Apple, Tesla, Nvidia, le S&P 500 ayant un large public ; les matières premières se situent entre les deux. Les institutions les utilisent pour couvrir les risques, les réserves de collatéral, la disposition de l'industrie physique et l'allocation d'actifs macroéconomiques.

L'or, le pétrole brut, l'argent, le cuivre, le gaz naturel, les droits de revenus miniers appartiennent tous à la catégorie des matières premières. Le marché de trading traditionnel des matières premières est déjà mature ; la difficulté a toujours résidé dans les canaux d'accès pratiques pour les investisseurs ordinaires.

Le seuil de détention de matières premières physiques est extrêmement élevé ; les ETF ont simplifié le processus d'achat via les courtiers, tandis que les contrats à terme sont ouverts aux traders professionnels. La tokenisation ajoute une troisième voie : les actifs peuvent circuler en dehors des heures de trading traditionnelles, la vitesse de compensation est plus rapide, et ils peuvent également être directement utilisés dans divers marchés financiers on-chain.

Toutes les matières premières ne sont pas adaptées à la mise sur chaîne. Le pétrole brut présente différentes références, lieux de stockage, contrats de livraison et normes de qualité ; le cuivre et le gaz naturel rencontrent également des difficultés liées à la livraison physique. L'or a le seuil le plus bas, circulation mondiale, liquidité suffisante, système de prix unifié, déjà largement échangé via les ETF et les contrats à terme ; PAXG et XAUT ont également prouvé que les utilisateurs sont prêts à détenir de l'or on-chain.

Actuellement, la force principale du marché RWA on-chain reste les bons du Trésor américains ; la logique de ce produit est simple et claire : détenir des bons du Trésor américains à court terme, les rendements sont distribués aux détenteurs de tokens.

L'échelle des matières premières on-chain reste encore faible, mais le volume de leur marché spot hors chaîne est extrêmement vaste.

L'or est un excellent produit de test ; il peut vérifier si la tokenisation peut optimiser les modèles de trading, de circulation et de distribution des rendements des matières premières, plutôt que d'ajouter simplement un certificat numérique d'actif sous-jacent.

GLDY, un produit d'or tokenisé avec fonction de génération de revenus

En tant que valeur de stockage millénaire, la plupart des formes de détention de l'or ne peuvent pas générer de revenus de flux de trésorerie. La conception de GLDY vise directement ce point douloureux : détenir un token d'or permet également de gagner des revenus supplémentaires en or.

Chaque token correspond à 1 once de réserve d'or physique standard. Streamex indique que les dividendes attendus du produit sont distribués sous forme d'or incrémental, les revenus provenant de l'activité de location d'or ; selon les données du site officiel de Streamex, le total actuel des réserves d'or est de 3 096,6072 onces.

L'or en garde peut être loué à des entreprises conformes de la chaîne industrielle de l'or, y compris les raffineurs, les hôtels des monnaies et les fabricants de bijoux ; les locataires paient des frais de location sous forme d'or, et les revenus sont redistribués aux détenteurs de tokens.

La grande majorité des produits d'or tokenisés ne fournissent qu'une garde numérique ; GLDY superpose une couche de valorisation par location d'or, formant un modèle de revenus complètement différent, distinct de la simple thésaurisation de coins dans un wallet.

Comme tous les actifs tokenisés, la survie du produit dépend d'un écosystème de trading complet : les détenteurs ont besoin de vérification des réserves, de dividendes réguliers, de canaux de trading conformes, et de connaître clairement la source des revenus.

Le rapport financier du premier trimestre 2026 de la plateforme montre que l'AUM de GLDY à la fin du trimestre était d'environ 14 millions de dollars, avec une réserve d'or de 3 096 onces ; les deux premiers dividendes mensuels cumulés ont distribué 10,48 onces d'or aux utilisateurs. Orca et Wintermute sont ses partenaires d'infrastructure sous-jacente.

La plateforme a conclu un partenariat avec Siebert Financial et tZERO, ouvrant les canaux de courtiers traditionnels. La gestion de patrimoine et les clients institutionnels de Siebert peuvent participer à GLDY via leurs comptes de courtiers existants ; tZERO fournit des services de garde s'appuyant sur une plateforme de titres numériques conforme. Siebert gère un AUM de plus de 2 milliards de dollars, construisant de vastes canaux de distribution en dehors du cercle crypto.

La société mère Streamex est cotée au Nasdaq, code boursier STEX ; les investisseurs du marché secondaire peuvent directement détenir des actions de la plateforme. En juillet de cette année, le conseil d'administration de la société a approuvé un plan de rachat d'actions allant jusqu'à 10 millions d'actions, avec un prix plafond de rachat de 2 dollars ; la direction estime que le cours actuel de l'action sous-évalue considérablement la valeur de l'activité.

Cet écosystème est complet : Orca fournit le marché de trading secondaire, Wintermute assure le market making pour la liquidité, Chainlink vérifie les stocks d'or via un oracle de données de réserves, Aurum est responsable de la couche de données sous-jacente, et Siebert ouvre les canaux de clients de gestion de patrimoine traditionnels.

Je surveille continuellement trois indicateurs clés : l'échelle des réserves d'or, le total des dividendes mensuels, et si le volume de transactions du marché secondaire peut croître régulièrement en synchronisation. C'est également la norme de test ultime pour tous les actifs tokenisés.

Le token lui-même n'est pas le produit ; le marché complet de trading et de valorisation construit autour du token est la valeur centrale.

Points d'observation à long terme

Je ne pense pas que la tokenisation des actifs physiques soit une行情 (tendance) de hausse générale unilatérale. -> Je ne pense pas que la tokenisation des actifs physiques soit une tendance de hausse générale unilatérale. Je me concentre davantage sur les produits innovants capables de changer radicalement les méthodes d'utilisation des actifs sous-jacents.

Pour les actions, je veux voir si, lorsque le marché traditionnel ferme, les traders continueront à utiliser la version tokenisée, et si ces positions joueront un rôle dans leurs autres portefeuilles d'investissement.

Pour les fonds, j'observe s'ils dépasseront le stade de l'émission pour commencer à être utilisés comme collatéral ou intégrés dans d'autres produits financiers.

Les matières premières sont mon terrain d'essai le plus surveillé. Détenir des tokens d'or dans un wallet est facile à comprendre ; la véritable difficulté est de fournir des raisons suffisantes pour que les utilisateurs abandonnent les ETF et les contrats à terme traditionnels au profit des tokens d'or on-chain.

Les utilisateurs traderont-ils toujours dans un mois ? Les actifs pourront-ils être transférés librement entre les plateformes ? Les rendements des dividendes pourront-ils croître en synchronisation avec les réserves sous-jacentes ? Si toutes les réponses ci-dessus sont affirmatives, un nouveau marché mature sera véritablement formé.

Il y a cinq ans, l'industrie débattait de savoir si les institutions financières traditionnelles accepteraient les blockchains publiques ; aujourd'hui, les marchés financiers mettent progressivement en œuvre la technologie crypto comme infrastructure sous-jacente.

Si cette tendance se poursuit, un jour, tous les actifs auront achevé leur tokenisation.

Les marchés traditionnels ont des heures de clôture fixes, tandis que le marché crypto fonctionne sans interruption toute l'année.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News