Adieu à l’ère du bundling : la révolution du découplage sur les marchés financiers mondiaux

TechFlow SélectionTechFlow Sélection

Adieu à l’ère du bundling : la révolution du découplage sur les marchés financiers mondiaux

Le secteur financier continue d’évoluer comme par le passé et adoptera toute structure permettant de réduire l’écart entre la survenue d’un événement et l’expression de ce dernier par le prix.

Auteur : Prathik Desai

Traduction : Block unicorn

L’horloge n’est pas une solution pour masquer les retards. Depuis des décennies, les marchés financiers ont été construits autour de la vitesse à laquelle l’information circule. Ils ont introduit des cloches de clôture, des règlements par lots et des bourses régionales — des dispositifs parfaitement justifiés à une époque où la transmission de l’information était lente. Mais tout cela a changé. Le capital ne patiente pas. Tout comme l’eau trouve toujours une fissure, le capital agit de même. La gravité financière le tire vers le chemin le plus rapide pour accéder aux informations sur les prix. C’est là la loi du marché. Les acteurs du marché ne toléreront pas indéfiniment l’inefficacité.

C’est ce que j’ai observé ces dernières semaines, en prenant un recul macroéconomique sur l’évolution des marchés financiers.

Dans cet article d’aujourd’hui, je vous expliquerai ce qui a brisé l’ancienne structure « empaquetée » des marchés financiers, la transformant en une structure plus efficace, « désagrégée », qui transcende les lieux, les formats et les horaires de négociation.

Changement de poste

J’étudie la finance depuis plus de dix ans. Lors de mes premiers apprentissages, j’ai toujours considéré les bourses traditionnelles comme synonymes du marché lui-même. Pendant la majeure partie de leur histoire, les bourses étaient le lieu de convergence de tous les acteurs : acheteurs, vendeurs, régulateurs et technologies qui animent le marché. Elles disposaient d’indices suivant leurs composantes, ainsi que d’une horloge indiquant les heures de négociation — précisant à tous quand il était possible ou non d’opérer.

Mais cette situation a changé ces dernières années. En effet, au cours des dernières semaines seulement, plusieurs développements ont confirmé ce basculement.

Le 18 mars, S&P Dow Jones Indices a accordé à Trade[XYZ] la licence pour l’indice S&P 500, autorisant les déployeurs du marché HIP-3 à lancer sur la bourse Hyperliquid le premier et unique contrat perpétuel sur l’indice S&P 500. L’indice S&P 500 est l’indice américain de grandes capitalisations le plus suivi au monde ; il suit 500 des entreprises américaines les plus importantes, représentant environ 80 % de la capitalisation boursière totale des États-Unis — soit plus de 61 000 milliards de dollars — et couvre au moins la moitié de la capitalisation boursière mondiale.

Un tel indice, âgé de près de 70 ans, vient ainsi être coté sur un marché créé il y a seulement six mois.

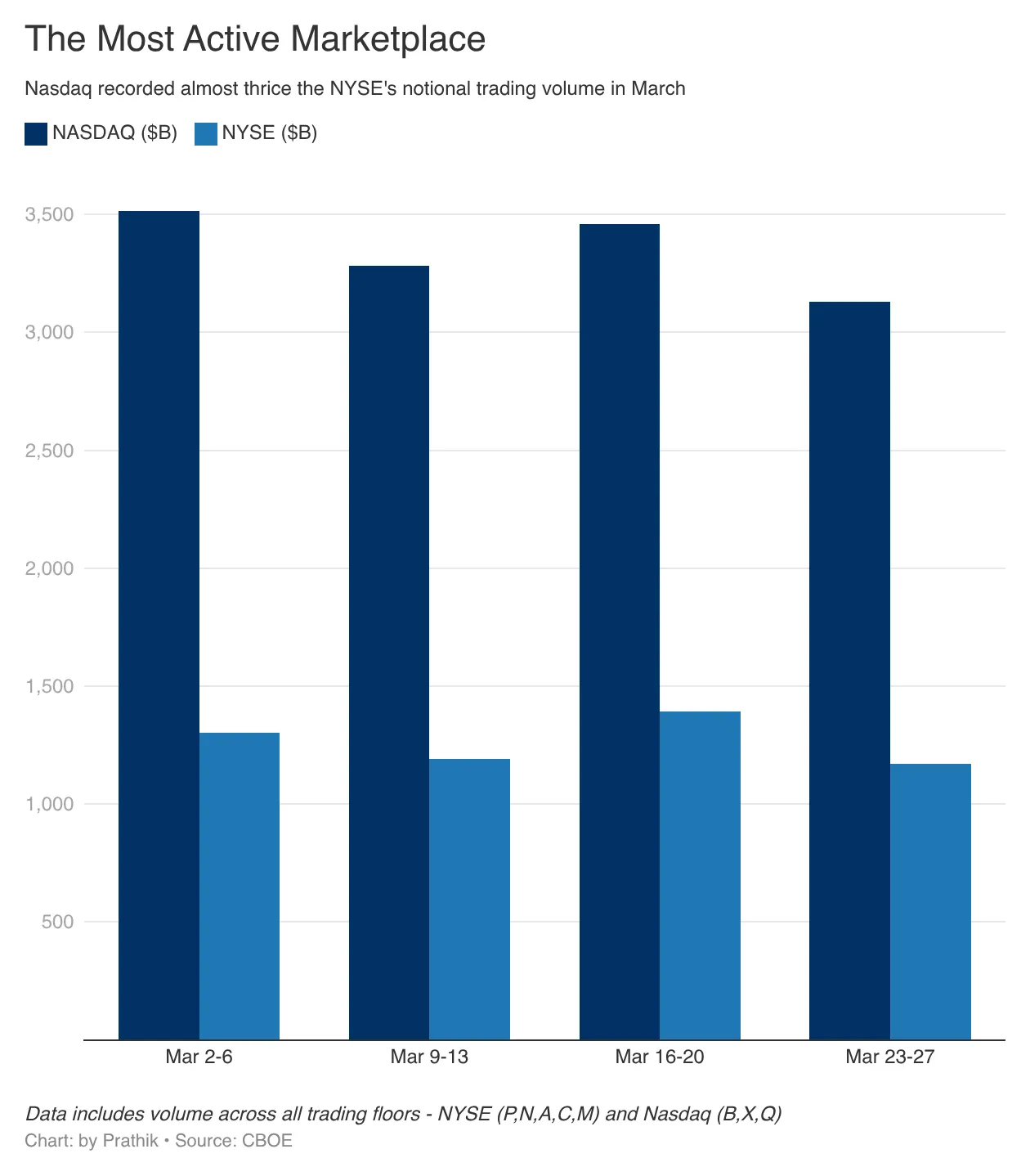

Le lendemain de cette annonce de S&P, la Securities and Exchange Commission (SEC) des États-Unis a approuvé la demande de Nasdaq visant à négocier et à régler certaines actions sous forme de jetons. Nasdaq est l’un des marchés les plus actifs au monde, dont le volume nominal dépasse généralement celui de la Bourse de New York (NYSE), la bourse ayant la plus grande capitalisation boursière mondiale.

Le 16 mars, Cboe Global Markets, exploitant de la Chicago Board Options Exchange (Cboe), a soumis à la SEC une proposition visant à lancer un système de « négociation quasi continue (24x5) des actions américaines ». Ce principal opérateur de bourse financière américaine affirme être prêt à offrir dès décembre 2026 un service de négociation continue des actions.

Mais pourquoi ? Une demande croissante s’exprime en faveur d’une extension des horaires de négociation des actions américaines.

Ces trois initiatives ciblent collectivement une structure de négociation « empaquetée » devenue obsolète. Le lancement par Hyperliquid d’un marché de contrats à terme sur l’indice S&P 500 remet en cause une pratique ancienne selon laquelle les investisseurs ne pouvaient négocier les indices traditionnels que sur les marchés traditionnels. Il permet aussi de négocier 24 heures sur 24, sept jours sur sept, l’un des indices de grandes capitalisations les plus suivis au monde.

L’initiative de Nasdaq concernant la négociation d’actions tokenisées cible l’infrastructure. Elle introduit un nouveau format d’emballage, permettant de négocier la même action selon différentes modalités. Des tentatives antérieures de tokenisation d’actions avaient été critiquées par le secteur.

Les investisseurs se sont interrogés sur le fait que ces jetons bénéficient ou non des mêmes droits que les actions sous-jacentes.

Mais si je vous propose une exposition actionnaire identique via un jeton sur blockchain, sans pour autant sacrifier les droits de vote ni les protections juridiques associés aux titres dématérialisés d’origine, ne l’accepteriez-vous pas ?

Pourquoi faire cela ? Quel avantage en retirez-vous ?

Et si vous étiez un investisseur résidant hors des États-Unis, cherchant un accès plus simple au marché boursier de la plus grande économie mondiale ? Et si cette action tokenisée vous permettait de l’intégrer plus aisément dans des systèmes de garantie et de prêt ?

Ces avantages se multiplient lorsque l’on envisage la négociation continue.

C’est précisément contre cela que Cboe s’attaque. Son projet de négociation quasi continue (24 heures sur 24, 5 jours sur 7) vise à reconnaître que le capital ne respecte pas les horaires de bureau. Les traders souhaitent toujours exprimer immédiatement leur opinion dès qu’ils reçoivent une information. Si Cboe ne leur offre pas un marché pour le faire, ils se tourneront massivement vers d’autres plateformes qui le feront.

Ce que je décris ici n’est ni hypothétique, ni une simple projection d’un futur proche. Cela se produit réellement, en ce moment même où nous parlons.

Un avenir fragmenté

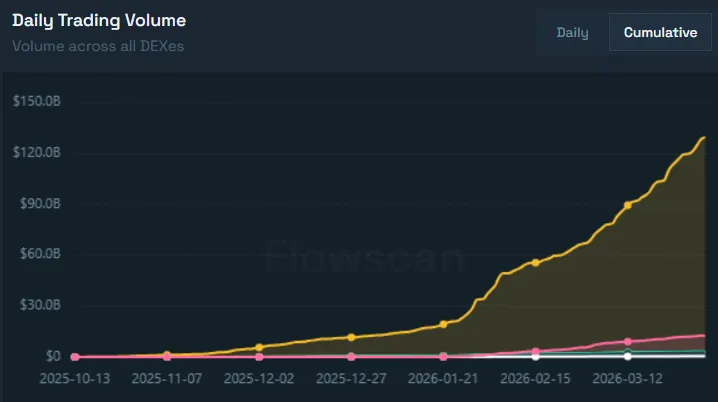

La fragmentation des produits financiers est particulièrement visible sur le marché HIP-3 d’Hyperliquid, lancé officiellement fin octobre 2025.

Au cours du seul mois écoulé, le volume cumulé des transactions sur le marché HIP-3 a augmenté de 72 milliards de dollars. Au cours des quatre mois précédents, ce volume totalisait 78 milliards de dollars.

En mars, les marchés perpétuels de Trade[XYZ] sur les produits financiers traditionnels et les actions représentaient continuellement 90 % du volume quotidien du marché HIP-3. Pourtant, ce n’est pas là l’aspect le plus intéressant.

Plus de la moitié du volume de Trade[XYZ] provient des marchés de contrats perpétuels sur l’argent, le pétrole brut, le Brent et l’or.

Hyperliquid fournit une plateforme unifiée permettant de négocier à la fois des cryptomonnaies au comptant et des contrats perpétuels sur des cryptomonnaies ainsi que des actifs traditionnels. Cela simplifie non seulement le processus de négociation sur une seule plateforme, mais améliore également la liquidité, offre une interface utilisateur uniforme et réduit les écarts entre les prix d’achat et de vente.

Les traders continuent de vouloir négocier certains des actifs les plus importants et les plus populaires : matières premières, sociétés cotées, grandes entreprises privées et indices. Vous pouvez ainsi négocier de l’argent, de l’or, du pétrole brut, Tesla, Apple, Amazon, Google, un indice suivant les 100 premières sociétés non financières américaines ou encore l’indice S&P 500 — le tout sur la plateforme Hyperliquid.

HIP-3 sépare la fonction d’investissement dans ces actifs de l’infrastructure existante des bourses, tout en continuant à suivre l’actif sous-jacent de référence. Ainsi, lorsqu’un trader prend une position acheteuse sur un contrat à terme sur l’argent sur HIP-3, l’actif sous-jacent reste lié à la valeur d’une once d’argent telle que fournie par la source de données Pyth.

Les traders ont migré vers HIP-3 pour négocier l’argent parce que ce marché ne distingue pas les traders américains des non-américains, ni ne suit aucun fuseau horaire spécifique. Dès qu’un événement survient et que les traders souhaitent exprimer une opinion via la valorisation d’un actif, HIP-3 leur offre un marché, sans tenir compte de leur localisation géographique ou de leur fuseau horaire.

La croissance significative des positions ouvertes (« open interest », OI) sur la plateforme Hyperliquid au cours des dernières semaines illustre pleinement ce phénomène. L’OI mesure la valeur totale des positions dérivées non réglées. Contrairement au volume, qui reflète l’activité de négociation, l’OI traduit l’engagement des traders.

Le 1er mars, l’OI s’élevait à 1,13 milliard de dollars ; le 1er avril, il avait doublé pour atteindre 2,2 milliards de dollars. Cela montre que les traders font confiance aux contrats perpétuels d’Hyperliquid et bloquent délibérément des fonds sur la plateforme.

Ces indicateurs prouvent que, lorsque l’accès aux marchés devient plus facile et les frictions moindres, les traders ne sont fidèles ni à une plateforme précise, ni à une catégorie d’actifs donnée. Ils choisissent simplement celle qui offre volatilité, accessibilité et liquidité.

C’est pourquoi des institutions traditionnelles telles que S&P, Nasdaq et Cboe prennent aujourd’hui des mesures pour reconnaître ce comportement.

Au moins deux événements récents démontrent l’importance cruciale de la négociation continue et de la volatilité des marchés pour les traders.

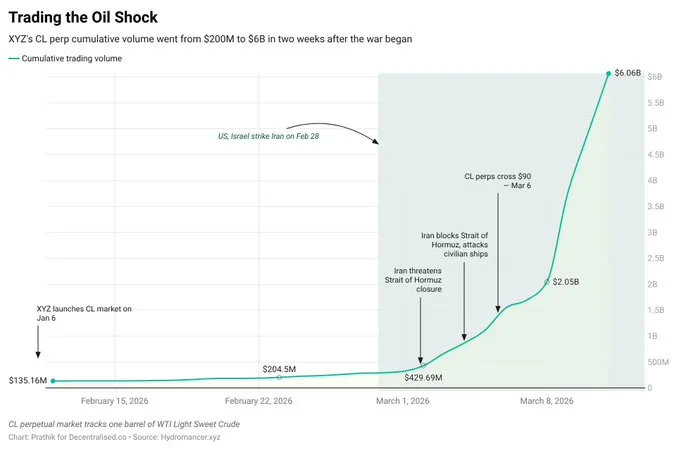

Saurabh, sur Decentralised.Co, a tweeté : « Le 28 février, les États-Unis et Israël ont mené une attaque contre l’Iran pendant que les marchés traditionnels étaient fermés. En quelques heures, les prix des contrats perpétuels liés au pétrole sur Hyperliquid ont grimpé de 5 %, les traders intégrant en temps réel cet événement choc. »

Deux semaines après le début de ce conflit, le volume des contrats perpétuels liés au pétrole est passé de 200 millions de dollars à un cumul de 6 milliards de dollars.

L’un des principaux risques pesant sur les nouvelles plateformes est la liquidité. En cas de liquidité insuffisante, les écarts entre les prix d’achat et de vente peuvent s’élargir, plaçant les traders dans une situation de désavantage tarifaire par rapport aux autres plateformes.

La semaine dernière, alors que le président américain Donald Trump discutait avec des responsables iraniens de la tenue de « pourparlers productifs », Hyperliquid a démontré sa forte liquidité. Le nouveau contrat à terme sur l’indice S&P 500, lancé sur la plateforme HIP-3, suit avec une précision à la minute près les mouvements du contrat E-mini S&P 500 négocié sur le Chicago Mercantile Exchange (CME).

Bien que les contrats perpétuels sur chaîne soient inférieurs d’environ 50 à 70 points par rapport à l’indice ES, leurs variations de prix restent très similaires.

Que signifie cela ?

Depuis des décennies, les marchés traditionnels ont été « empaquetés » et contrôlaient simultanément le lieu (les bourses), le temps (les horaires de négociation) et le produit (les indices / contrats).

Ils ont choisi de maintenir ce statu quo parce qu’ils n’ont pas mis en place de mécanismes capables de résoudre des inefficacités telles que les délais de transmission, les restrictions horaires ou les contraintes réglementaires pesant sur les investisseurs non américains. À la place, ils ont masqué ces inefficacités, les présentant comme des procédures institutionnelles destinées à renforcer la confiance des investisseurs.

Les gens continuent de négocier et d’investir. Ce n’est pas parce qu’ils sont naïfs ou trop crédules face aux arguments avancés par les marchés financiers traditionnels. Ils le font parce qu’ils n’ont pas d’autre choix. Cette situation commence à changer avec l’avènement de la blockchain, qui a offert au monde des marchés sur chaîne rendant les opérations de trading et d’investissement plus accessibles que jamais.

Les gens ont vu cette alternative — et ils l’ont saisie.

Par le passé, ils se sont désintéressés de la structure des marchés, et ils le feront toujours à l’avenir. Que la nouvelle structure soit « empaquetée » ou « désagrégée », cela leur est totalement indifférent. Peu importe la réticence des institutions existantes : tant que les traders et les investisseurs peuvent exprimer leurs opinions financières plus facilement, ils adopteront la nouvelle structure de marché. Peu importe qu’elle émane de géants traditionnels tels que Nasdaq, Cboe ou S&P 500, ou de plateformes sans permission fonctionnant sur blockchain.

Le secteur financier continue d’évoluer comme par le passé, adoptant toute structure capable de réduire l’écart entre la survenance d’un événement et l’expression de son impact sur les prix.

Des événements importants se produisent partout dans le monde, à chaque instant. Alors pourquoi les prix devraient-ils attendre que l’horloge d’un gratte-ciel vitré de New York se mette en marche lundi matin pour se fixer ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News