La finance a besoin de vitesse et de frein

TechFlow SélectionTechFlow Sélection

La finance a besoin de vitesse et de frein

Si la blockchain pouvait adopter des mesures de freinage stratégiques, sa vitesse dépasserait celle de toute autre infrastructure financière.

Auteur : Prathik Desai

Traduction : Block Unicorn

Parfois, une petite contrariété peut sauver une vie.

Pensez à ce bip incessant dans votre voiture qui vous rappelle de boucler votre ceinture de sécurité. Ce signal répétitif est agaçant, et beaucoup s’en plaignent. Pourtant, c’est précisément cette insistance constante qui pousse des millions de personnes à attacher leur ceinture. Résultat ? Selon l’Insurance Institute for Highway Safety (IIHS), aux États-Unis uniquement, ces alertes répétées sauvent environ 1 500 vies chaque année. Un véritable outil de sauvetage.

Une petite contrariété peut aussi vous faire économiser une somme considérable.

Un phénomène exaspérant dans la banque moderne est l’interruption soudaine au moment où vous croyez avoir terminé un virement. Vous avez entré le numéro de compte, le code routage et le nom du bénéficiaire. Or, la banque ne procède pas immédiatement au transfert : elle suspend brièvement l’opération afin de vérifier que le nom du bénéficiaire correspond bien aux informations du compte. Cette étape supplémentaire perturbe le flux naturel. En jargon produit, on parle ici de « friction ». Pourtant, cette pause constitue l’un des mécanismes de sécurité les plus efficaces au monde pour les paiements.

Le service britannique « Confirmation of Payee » (CoP), fourni par Pay.UK, permet aux particuliers et aux organisations d’effectuer des virements ; il couvre désormais plus de 99 % des transactions sur l’ensemble des canaux de paiement. Son volume de vérifications est passé de 14 000 par mois en juin 2020 à plus de 70 millions par mois en juillet 2025. Il a permis de réduire de 59 % les transferts vers des comptes erronés et de limiter les pertes financières subies par les utilisateurs finaux de 20 à 40 %.

Cela revêt une importance capitale alors que, depuis plus de dix ans, le secteur financier s’efforce de rendre les transactions totalement transparentes. Nous avons vu fleurir des approches telles que « un seul clic », « un seul glissement » ou encore « paiement en un clic », toutes visant à faire circuler l’argent silencieusement en arrière-plan. L’instinct du secteur financier consiste généralement à considérer toute interruption comme un défaut. À mesure qu’il évolue, le secteur devient de plus en plus obsédé par la fluidité parfaite. Mais cette évolution nous rappelle sans cesse qu’une certaine « friction », souvent décriée, constitue en réalité un frein nécessaire pour empêcher l’effondrement du système.

La nécessité de freins dans la finance traditionnelle

Aujourd’hui, le secteur financier intègre systématiquement ces dispositifs de limitation dans chaque nouvelle infrastructure qu’il construit.

Aux États-Unis, les courtiers agréés doivent mettre en œuvre des mesures de contrôle des risques afin de limiter leur exposition financière et de garantir leur conformité réglementaire. Lorsqu’il a adopté la règle 15c3-5, la Securities and Exchange Commission (SEC) a précisé que celle-ci visait à maîtriser les risques liés aux transactions automatisées à haute fréquence et à empêcher un accès illimité aux bourses.

Le secteur financier réapprend sans cesse cette leçon pour une raison simple : dès lors qu’un frein tombe en panne, les dommages causés dépassent souvent largement la capacité de résilience et de rétablissement d’une institution donnée.

Le « lundi noir » de 1987 vit l’indice Dow Jones chuter de 22 % en une seule séance. La commission Brady recommanda alors d’introduire un « circuit-breaker », soit un bouton d’arrêt temporaire déclenché dès qu’une baisse de marché atteint un seuil prédéfini, entraînant une suspension des négociations pendant 15 minutes. Sans ces dispositifs de freinage, le lundi noir aurait fait disparaître en une journée 1 700 milliards de dollars de capitalisation mondiale. Une fois ajustée pour l’inflation, cette perte équivaudrait aujourd’hui à plus de 4 700 milliards de dollars — soit davantage que le PIB actuel de l’Allemagne, troisième plus grande économie mondiale.

Ces freins ont appris au monde financier que, parfois, la seule façon de conserver la vitesse est de stopper brièvement la machine. Dans d’autres cas, une simple pause suffit à résoudre le problème.

En août 2012, Knight Capital Group subit une panne logicielle qui amena ses ordinateurs à acheter et vendre des millions d’actions en seulement 45 minutes. Cette défaillance causa des pertes de 440 millions de dollars en moins d’une heure, menaçant la survie de ce teneur de marché. Knight Capital avait optimisé son système pour gagner en rapidité — un atout essentiel dans le trading. Toutefois, un système incontrôlé, dépourvu de freins, même le plus rapide, peut se désintégrer en un instant. La leçon est claire : plus un système est rapide, plus ses mécanismes de freinage sont cruciaux.

Le secteur de la finance de détail lui-même fait face à de nombreux défis.

Depuis des années, les courtiers ont cherché à simplifier l’accès aux produits à haut risque afin de stimuler la croissance de leur clientèle individuelle. Leur persévérance a toutefois fini par leur coûter la confiance de leurs clients. Dans la sanction infligée à Robinhood en 2021, la Financial Industry Regulatory Authority (FINRA) a relevé que l’entreprise n’avait pas effectué les vérifications adéquates avant d’autoriser ses clients à négocier des options, et qu’elle s’appuyait excessivement sur des « robots d’approbation » automatisés non régulés. Cette organisation à but non lucratif, chargée de protéger les investisseurs, a affirmé que le système de Robinhood accordait des autorisations sur la base d’informations incohérentes ou illogiques, et qu’il permettait même à des demandeurs dont la situation de risque était manifestement douteuse d’obtenir une validation.

Le système de Robinhood était optimisé pour traiter rapidement les demandes, évitant ainsi toute attente pour les futurs clients. Ce qu’il lui manquait, c’était une pause significative entre curiosité et sécurité. Vitesse élevée, mais pas de frein.

Le cas singulier de la cryptomonnaie

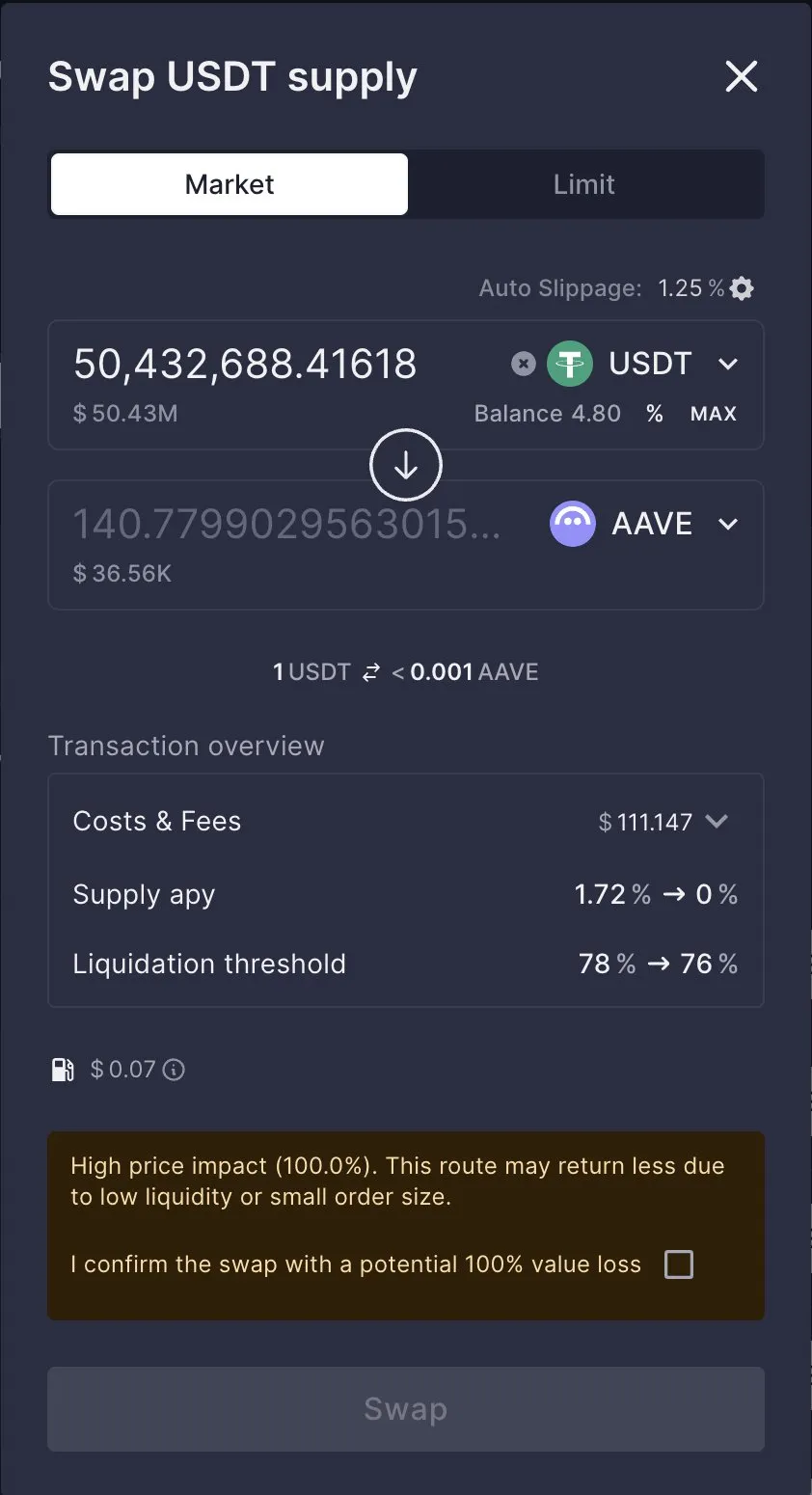

L’incident récent impliquant Aave et CoW Swap a porté à un niveau inédit la nécessité de mécanismes de freinage dans le domaine financier.

Le 12 mars 2025, un utilisateur a effectué via CoW Swap — un agrégateur de bourses décentralisées (DEX) conçu pour protéger les utilisateurs contre le front-running — un échange d’une valeur de 50 millions de dollars. Cette transaction avait été intégrée à l’interface frontale du protocole DeFi Aave. En raison d’une liquidité insuffisante, l’utilisateur a reçu des jetons d’une valeur de seulement 36 930 dollars, alors qu’il avait payé 50 millions de dollars.

Bien qu’Aave ait expliqué, dans son analyse post-incident, que l’utilisateur avait ignoré une alerte explicite concernant l’impact élevé du prix, Stani Kulechov, fondateur et PDG d’Aave, a publié sur X qu’« [l’équipe d’]Aave étudiera comment améliorer ces dispositifs de protection ».

Mis à part la terminologie technique, un fait saute aux yeux : une interface ultra-rapide a permis à une transaction désastreuse de progresser trop loin avant que le système ne puisse y réagir. Certains pourraient remettre en cause le jugement de l’utilisateur ou son ignorance des avertissements, mais considérer cet incident comme un cas isolé serait à la fois commode et contre-productif pour le développement d’infrastructures financières novatrices telles que la blockchain.

Si la cryptomonnaie souhaite éviter de répéter les erreurs du passé, la solution réside dans la conception d’une couche d’exécution plus intelligente. Certains protocoles de transactions DeFi s’orientent déjà dans cette direction.

Definitive.Fi, par exemple, estime que les grandes transactions sur chaîne ne devraient pas simplement suivre le chemin techniquement possible. Elles devraient être simulées avant soumission, testées selon les conditions réelles du marché, divisées si nécessaire en lots plus petits, et routées via des pools de liquidité plus étendus. Ainsi, un bon système de trading ne doit pas seulement vérifier s’il est capable d’exécuter une transaction, mais aussi identifier le meilleur chemin pour exécuter l’ordre.

Pour toute infrastructure émergente, la confiance et les garanties supplémentaires ne sont pas des fonctionnalités optionnelles — encore moins dans le domaine financier. Un produit qui rend les transactions, les prêts ou les transferts de fonds simples et rapides peut certes connaître une croissance rapide, mais lorsqu’il échoue, les conséquences peuvent être graves. Ce schéma apparaît clairement dans tous les exemples tirés de la finance traditionnelle mentionnés ci-dessus. Les systèmes tentent de minimiser les points de friction visibles — même lorsqu’il s’agit de limitations nécessaires — masquent leur complexité, et espèrent que l’expérience fluide convaincra davantage de consommateurs.

Mais la confiance dans le domaine financier se construit rarement ainsi. Elle naît plutôt lorsque les institutions financières identifient les moments critiques nécessitant une intervention, et prennent des mesures désagréables, mais indispensables, pour y remédier. C’est exactement ce que fait le mécanisme de « confirmation du bénéficiaire » de Pay.UK. Certes, être amené à confirmer à plusieurs reprises le nom du compte bancaire n’est guère agréable, mais cela permet bel et bien d’empêcher une erreur susceptible d’engendrer des pertes coûteuses et irrémédiables.

Stani d’Aave connaît parfaitement ce principe. C’est pourquoi il reconnaît que les clients ne comprennent pas toujours le parcours de leur ordre, ni qui est l’expéditeur du paiement, ni s’il existe un canal d’échange plus avantageux. Cette compréhension est particulièrement cruciale dans les secteurs émergents tels que la cryptomonnaie et la blockchain, où peu d’utilisateurs maîtrisent les processus techniques sous-jacents ni les conséquences de chaque clic. Dans ce contexte, reconnaître les points de douleur et y remédier activement est essentiel pour renforcer la confiance des consommateurs.

La difficulté réside dans le fait que la frontière entre un frein bien conçu et une gêne aléatoire ou une friction superflue est extrêmement ténue. Un bon frein ne ralentit pas radicalement la vitesse, mais applique une légère résistance, contrôlée avec précision dans le temps. Dans le cas de l’incident Aave-CoW, on peut imaginer un bon frein comme une vérification de la cohérence économique : il permet au système d’explorer davantage de places de marché avant le routage, d’empêcher que l’intention de l’ordre ne tombe entre de mauvaises mains, de simuler les résultats avant exécution, et de fractionner les grosses transactions afin d’éviter que l’utilisateur ne soit pénalisé du fait de la taille de son ordre. Ces mécanismes constituent des éléments essentiels pour assurer la fiabilité des infrastructures financières.

Cette distinction est cruciale, car le secteur financier continue de faire face à des points de douleur persistants. Citons notamment des formalités administratives fastidieuses et inutiles, des processus de conformité inefficaces qui ralentissent l’ensemble du système, des frais cachés déguisés en étapes obligatoires du processus, ou encore des procédures d’inscription complexes qui découragent les nouveaux utilisateurs.

Aucun de ces problèmes ne saurait être justifié. Mettre en place des « freins » ne signifie pas défendre la conception de produits plus moches ou l’ajout de bannières publicitaires intrusives, mais concevoir un point d’arrêt stratégique au moment où l’utilisateur s’apprête à prendre une décision irréversible sur la base d’informations incomplètes. Cela s’applique particulièrement aux cas où le client traite de gros ordres dans un contexte de faible demande, vend des produits à haut risque, explore de nouveaux modes de paiement ou effectue des opérations en un clic — situations où les risques sont immédiats et où la vitesse n’est pas la priorité première.

Cela recèle également des enseignements commerciaux importants.

Le secteur financier affirme souvent que les dispositifs de protection ne doivent être mis en place qu’après avoir atteint le « product-market fit ». Cette vision inverse l’ordre logique. Dans le domaine financier, les dispositifs de protection font partie intégrante du « product-market fit ». Bien conçus, ils ne constituent même pas un frein. Le cas de Pay.UK illustre parfaitement que la « confirmation du bénéficiaire » n’est plus une simple fonction anti-fraude facultative, mais une « fonction pratique attendue » par les clients lorsqu’ils utilisent le système pour effectuer des transactions.

Les nouvelles infrastructures financières, telles que la blockchain, visent à conquérir la confiance de la même manière que la finance traditionnelle, et à résister aux erreurs, aux scandales et aux pressions du marché. Mais cela n’est pas facile. Elles doivent réfléchir de façon proactive à la manière de gagner la confiance *avant* de gagner des utilisateurs, car la confiance attire naturellement les utilisateurs — mais l’inverse n’est pas vrai.

Si la blockchain adopte des mesures de freinage stratégiques, sa vitesse dépassera celle de toute autre infrastructure financière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News