BUIDL et Aladdin, le fil conducteur caché de l'infiltration de BlackRock dans la finance on-chain

TechFlow SélectionTechFlow Sélection

BUIDL et Aladdin, le fil conducteur caché de l'infiltration de BlackRock dans la finance on-chain

Quand le collatéral et la mesure de risque de la DeFi appartiennent à un seul et même géant.

Auteur : Thejaswini M A

Traduction : Saoirse, Foresight News

Dans un jeu, le lieu détient le poids suprême. Les équipes gagnent ou perdent, le trophée change de mains chaque année. Mais si vous possédez le stade et établissez les règles de la compétition, alors peu importe qui remporte finalement le championnat, chaque match se joue sur votre territoire et doit vous payer un loyer.

C'est exactement la stratégie que BlackRock déploie actuellement dans le domaine de la crypto. Pourtant, quand on mentionne BlackRock, la plupart des gens pensent uniquement aux ETF. BlackRock a lancé un ETF Bitcoin, absorbant des dizaines de milliards de dollars de fonds. Les médias du monde entier se sont empressés de rapporter que les géants de la finance traditionnelle entraient enfin massivement dans l'industrie crypto. Cette description n'est pas fausse, mais l'ETF n'est qu'un appât.

L'ETF n'est qu'un produit de trading. Les investisseurs peuvent acheter et vendre ; il n'est pas différent des autres fonds indiciels dans un compte de courtage. Même si l'ETF Bitcoin de BlackRock disparaissait demain, le marché crypto continuerait de fonctionner normalement, sans être ébranlé. Aujourd'hui, nous nous concentrons sur le démontage du véritable cœur : la stratégie globale de déploiement de BUIDL.

BUIDL : Un collatéral sous-jacent semblant sûr, cachant des chaînes centralisées

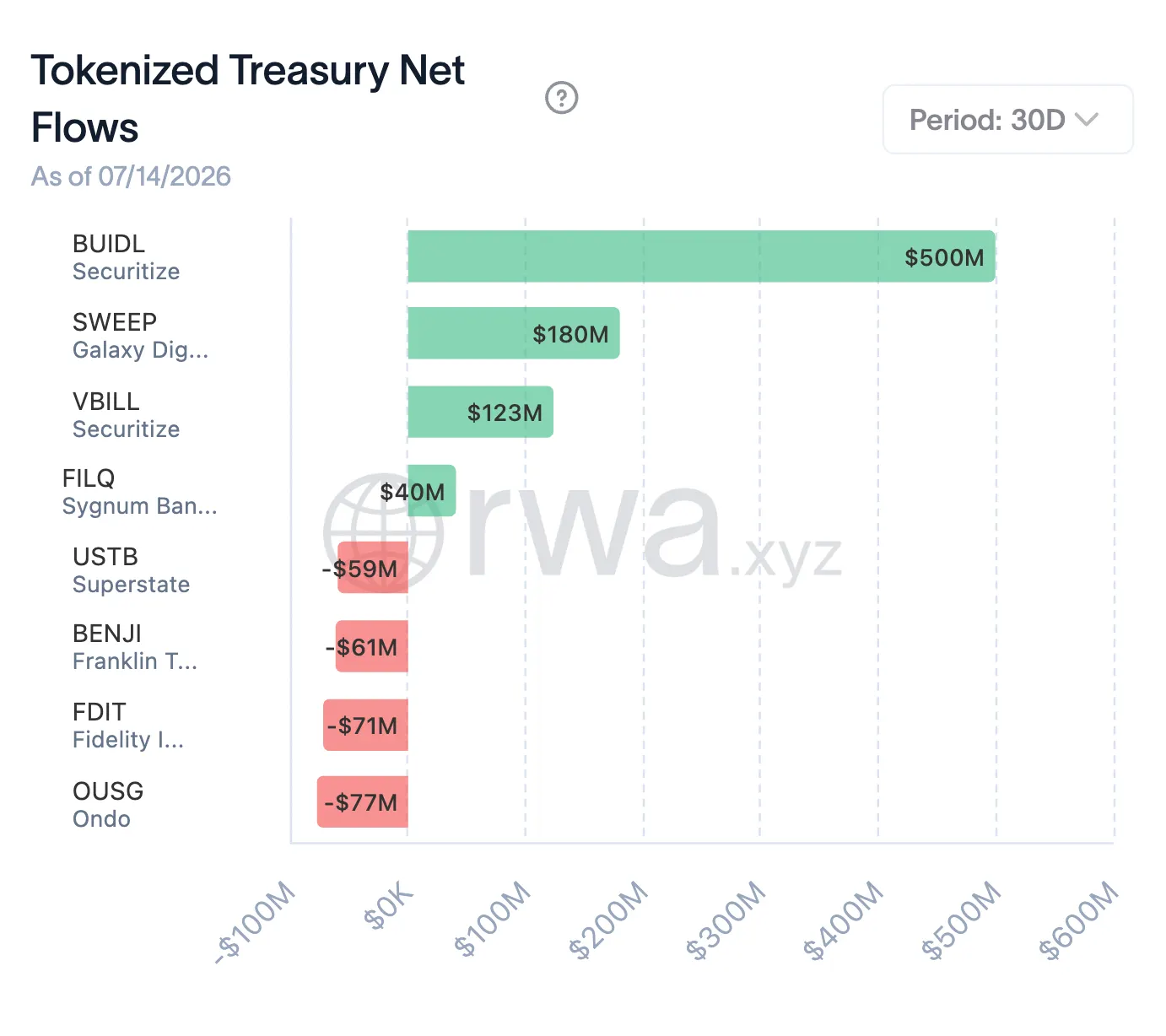

BUIDL est un fonds monétaire tokenisé lancé par BlackRock. Les actifs sous-jacents sont des bons du Trésor américain à court terme et des liquidités. Les actifs sont divisés en tokens on-chain, permettant aux détenteurs de gagner directement des rendements. Ce produit a été lancé en 2024 avec une taille initiale d'environ 2,5 milliards de dollars. À première vue, le volume semble faible, mais il est en train d'évoluer en une force qu'il ne faut pas sous-estimer.

BUIDL détient des obligations d'État en sous-jacent, l'actif lui-même appartenant aux actifs les plus sûrs. Le risque ne réside pas dans l'actif sous-jacent, mais dans les règles d'autorisation d'entrée et de sortie des actifs : BUIDL est un actif soumis à autorisation. Seuls les portefeuilles approuvés par BlackRock et son partenaire Securitize peuvent détenir et transférer. Les permissions de liste blanche sont entièrement contrôlées par BlackRock. Les investisseurs ne peuvent racheter que pendant des périodes spécifiées selon les termes établis par BlackRock. Que le département de conformité de BlackRock marque activement une adresse ou que les régulateurs fassent pression sur lui, BlackRock a le droit de geler les portefeuilles et de suspendre les rachats.

Les tokens crypto ordinaires peuvent être transférés librement à tout moment sans intervention ; mais BUIDL présente le risque qu'une seule entité ferme la liquidité. C'est là la racine du risque : tous les produits construits sur BUIDL hériteront également de ce danger latent.

Aujourd'hui, BUIDL devient progressivement le collatéral sur lequel la finance on-chain est construite. Ce que cet article explore, c'est précisément cette prise de contrôle silencieuse de la souveraineté sous-jacente.

Pénétration et mise en œuvre : Les stablecoins et les marges des exchanges intègrent successivement BUIDL

Regardons d'abord Ethena et USDe. USDe est actuellement le troisième plus grand stablecoin synthétique en dollar par capitalisation boursière. Ethena émet également un autre token dollar, USDtb, dont plus de 90 % des actifs de réserve sont constitués de BUIDL. Chaque fois que le marché fluctue violemment et que le mécanisme de USDe est sous pression, USDtb sert de tampon pour amortir les risques. Autrement dit, les actifs obligataires de BlackRock se situent déjà à la base des principaux actifs en dollar du marché crypto.

Il y a quelques semaines, le déploiement est allé plus loin. Ethena émet divers stablecoins en marque blanche pour des entreprises tierces, et BUIDL est devenu l'actif de réserve central de ces stablecoins personnalisés, traversant toute la gamme de produits.

Clarifions objectivement la relation de dépendance : en période de marché stable, USDe utilise rarement BUIDL. USDe constitue principalement ses réserves en superposant des actifs crypto et des contrats futures shorts, avec seulement environ 7 % des fonds alloués à des stablecoins conventionnels (y compris USDtb). La circulation de USDe atteint jusqu'à 6 milliards de dollars, mais seulement 65 à 80 millions de dollars de réserves propres sont réservés pour parer aux pertes. Lorsque les rendements du carry trade disparaissent, les maigres fonds tampons propres sont insuffisants pour faire face aux risques, et Ethena ne peut que transférer massivement des fonds vers ce fonds obligataire pour chercher refuge.

En temps de crise, les actifs de BlackRock deviennent la pierre angulaire ultime. La situation la plus dangereuse serait : attendre l'effondrement du marché pour découvrir que le contrôle des actifs de soutien est entre les mains d'autrui.

Depuis avril, les grands clients institutionnels d'OKX peuvent utiliser BUIDL comme marge de trading pour garantir les positions. Les tokens sont custodiés par Standard Chartered, et les marges inutilisées peuvent continuer à générer des rendements obligataires. C'est la première fois qu'une grande banque traditionnelle de cette taille participe à ce type d'activité crypto. Les marges inutilisées deviennent des actifs productifs d'intérêts, et cet actif est précisément le BUIDL émis par BlackRock.

Aladdin intègre USDe : Contrôle des données de risque et du pouvoir de fixation des prix sur l'ensemble du marché

Il y a quelques semaines, BlackRock a intégré USDe au système Aladdin.

Aladdin est une plateforme de gestion des risques développée en interne par BlackRock, utilisée pour surveiller divers portefeuilles d'investissement et simuler les risques potentiels. Ne vous méprenez pas en pensant que l'intégration de USDe par BlackRock vise à soutenir l'industrie crypto. Le véritable objectif est d'utiliser ce système pour capturer les données internes du système financier on-chain, la structure des expositions aux risques et la logique opérationnelle, et de tout consolider dans le propre centre de données de BlackRock.

BlackRock utilise cela pour comprendre les niveaux de levier des différentes parties du marché et prédire avec précision à quel point la baisse des prix déclenchera des liquidations forcées à grande échelle. Une fois que la tendance à la vente commence, BlackRock sait à l'avance comment les dominos tomberont successivement. Même si les fondateurs de projets crypto pensent exploiter des protocoles indépendants, ils finissent par devoir utiliser les modèles exclusifs de BlackRock pour évaluer les risques.

USDC, le deuxième plus grand stablecoin avec une capitalisation boursière d'environ 78 milliards de dollars, confie également la grande majorité de ses réserves de liquidités à des fonds gérés par BlackRock.

La chaîne de risque complète est désormais en place : les traders détiennent USDe, le tampon de risque de USDe repose sur USDtb, et la grande majorité du sous-jacent de USDtb est BUIDL ; les traders utilisent ensuite USDe comme collatéral pour emprunter, lançant un nouveau cycle de spéculation. Le collatéral est caché dans les fondations sous-jacentes, tandis que divers prêts à effet de levier s'empilent couche après couche au-dessus. Tous les participants au marché supposent par défaut que les actifs sous-jacents peuvent être remboursés de manière stable et rachetés librement. Une fois que le canal des actifs sous-jacents est fermé, tout le monde rencontrera simultanément une crise de liquidité.

L'histoire se répète : La stratégie éprouvée de BlackRock pour réaliser un monopole grâce aux infrastructures sous-jacentes

La collaboration avec Ethena a la plus grande visibilité, mais plusieurs autres exchanges ont également commencé à accepter diverses obligations d'État tokenisées comme marge, y compris le BUIDL de BlackRock et des produits concurrents tels que Franklin Templeton. À ce stade, BUIDL est l'actif le plus important du secteur. Les fonds se rassemblent naturellement vers les actifs les plus liquides, des fonds continuent d'affluer vers les produits leaders, et l'effet Matthieu se renforce continuellement.

BlackRock a déjà reproduit cette stratégie à plusieurs reprises avec succès. Les fonds indiciels étaient autrefois ordinaires, considérés comme des « produits eau claire » dans l'investissement. BlackRock a balayé le marché mondial grâce aux fonds indiciels iShares. Aujourd'hui, les trois géants des indices BlackRock, Vanguard et State Street figurent parmi les principaux actionnaires de près de 90 % des entreprises composant le S&P 500. Ils n'ont pas besoin d'être sur le devant de la scène, il leur suffit de s'enraciner dans les couches inférieures et d'attendre que des fonds massifs affluent continuellement.

Au niveau opérationnel, Aladdin répète la même histoire. Ce système de contrôle des risques couvre des actifs d'une valeur supérieure à 20 billions de dollars, soit environ un dixième des actifs financiers mondiaux totaux. De nombreuses institutions financières en concurrence avec BlackRock continuent de payer pour utiliser ce système de contrôle des risques. Cela équivaut à ce que les concurrents s'appuient sur les algorithmes de BlackRock pour évaluer leurs propres limites de sécurité, permettant à BlackRock de connaître toutes les cartes du marché.

Les deux événements de la crise financière de 2008 et de la crise obligataire du COVID en 2020 ont pleinement exposé les conflits d'intérêts potentiels : le gouvernement américain a confié à deux reprises à BlackRock la gestion des actifs de crise et l'exécution de plans de sauvetage du marché, et une grande partie des fonds de sauvetage a finalement afflué vers les propres produits de BlackRock. Émettre des actifs de collatéral sous-jacents d'un côté et exploiter un système de contrôle des risques de tarification des actifs de l'autre — c'est exactement la structure que BlackRock souhaite maintenant construire dans l'industrie crypto.

Vision ultime : Devenir le système d'exploitation sous-jacent du monde crypto

Si à l'avenir divers tokens en dollar continuent d'utiliser BUIDL comme réserve sous-jacente, que la DeFi continue d'y déposer des fonds, et que les risques de marché soient uniformément calculés et tarifés par Aladdin, BlackRock deviendra le système d'exploitation sous-jacent du monde crypto.

Pourquoi cette affaire est-elle bien plus importante que l'ETF ? L'ETF et le collatéral sont fondamentalement différents. L'ETF représente uniquement une demande d'investissement : les investisseurs achètent s'ils sont optimistes et vendent s'ils sont pessimistes ; les comportements de trading n'affectent pas les fondements de l'ensemble du système. Le collatéral est exactement l'opposé. Une fois que divers stablecoins et protocoles de prêt choisissent BUIDL comme support sous-jacent, il sera extrêmement difficile de se retirer. Retirer le collatéral sous-jacent signifie démanteler tous les prêts et positions à effet de levier construits sur cet actif dans les couches supérieures, ce qui peut facilement provoquer un effondrement systémique. Par conséquent, le marché perpétuera passivement le statu quo, n'osant pas changer facilement la pierre angulaire sous-jacente. L'ETF peut être liquidé à tout moment, mais personne n'ose démolir imprudemment les fondations lorsque l'ensemble du système fonctionne normalement.

Nous en sommes encore aux premiers stades. Un BUIDL d'une taille de 2,5 milliards de dollars est insignifiant par rapport au marché des stablecoins de plus de 300 milliards de dollars, dont la part de marché est principalement occupée par Tether et Circle. Selon les données actuelles, BlackRock ne peut pas encore être considéré comme les fondations du marché.

Compromis réels des deux côtés de la médaille

Perspective optimiste : L'industrie crypto a connu plusieurs effondrements dans l'histoire, dont la racine est le collatéral mutuel de tokens de mauvaise qualité. Construire des dollars synthétiques basés sur des bons du Trésor américain custodiés par des institutions mondiales renommées peut réduire les risques et améliorer la crédibilité de l'industrie.

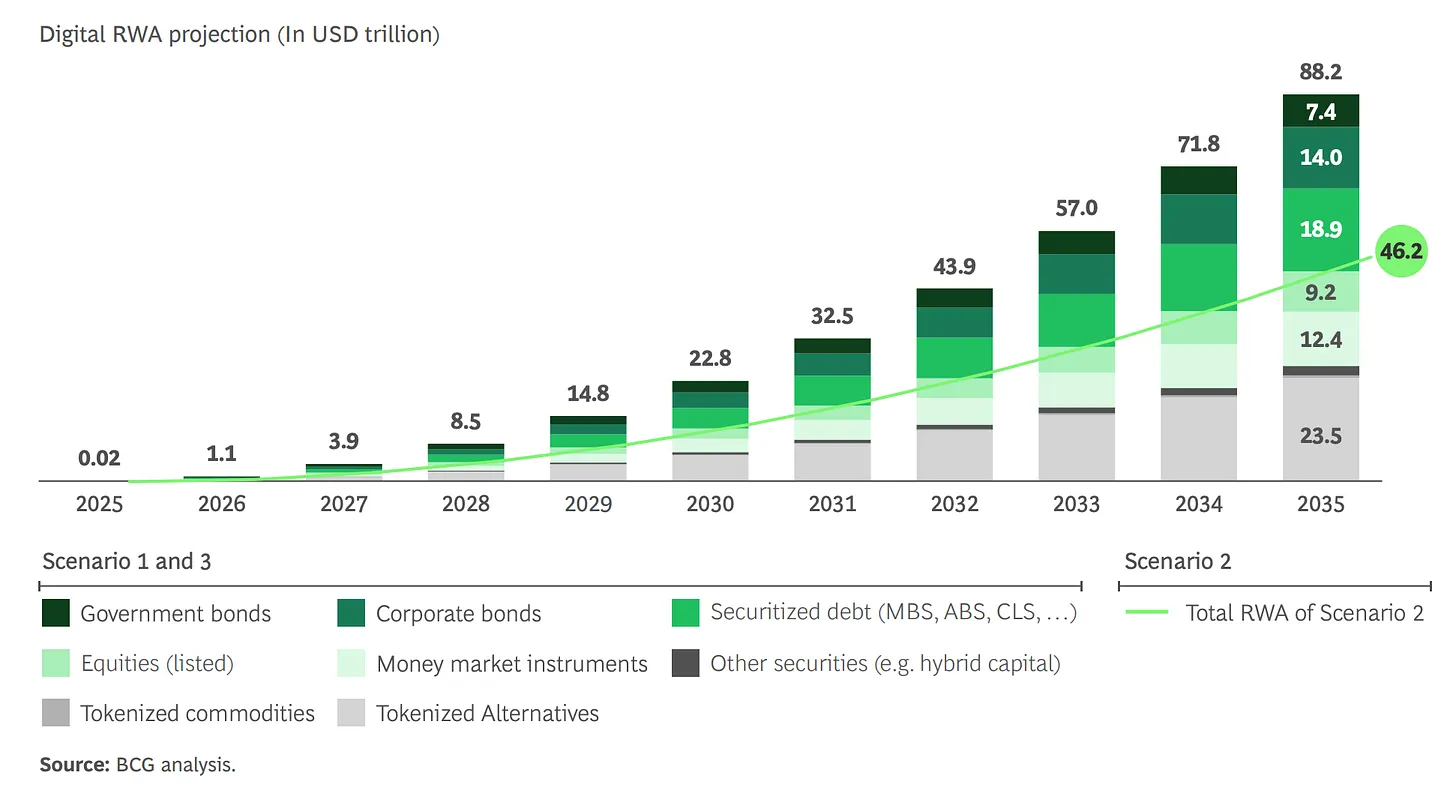

Perspective d'avertissement : Premièrement, les critères d'évaluation ne doivent pas se limiter à la taille des actifs, mais doivent également considérer le niveau où se trouvent les actifs. Par rapport aux actifs de grande taille mais sans dépendance, les actifs sous-jacents de petite taille auxquels des dizaines de produits supérieurs sont profondément liés ont une influence plus grande. Boston Consulting Group prédit que le marché des actifs réels tokenisés pourrait atteindre 16 billions de dollars dans les années 2030, et BUIDL est en train de s'emparer de la position de base sous-jacente. Deuxièmement, c'est un échange de pouvoir : échanger la stabilité des actifs contre le contrôle sous-jacent. Les rendements stables sont visibles intuitivement, mais les risques de cession de pouvoir sont difficiles à percevoir à court terme. Et BUIDL est, du début à la fin, un actif soumis à autorisation qui suit les règles de BlackRock, repose sur une admission par liste blanche et dont les droits de rachat sont contrôlés de manière centralisée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News