Le Bitcoin s'oriente vers la formation d'un fond, la pression vendeuse des détenteurs à long terme s'est significativement atténuée.

TechFlow SélectionTechFlow Sélection

Le Bitcoin s'oriente vers la formation d'un fond, la pression vendeuse des détenteurs à long terme s'est significativement atténuée.

Changement des facteurs macroéconomiques du Bitcoin, un test de résistance à court terme est imminent.

Rédaction : Glassnode

Compilation : AididiaoJP, Foresight News

Le fond du Bitcoin est toujours en construction, mais ses caractéristiques sont en train de changer subtilement. La vente de capitulation des détenteurs à long terme commence à se refroidir, les achats ont réussi à absorber les creux de juin, et le prix remonte progressivement, défiant la zone qui le contenait auparavant.

Résumé exécutif

- Le marché a commencé à tester les niveaux de résistance supérieurs.

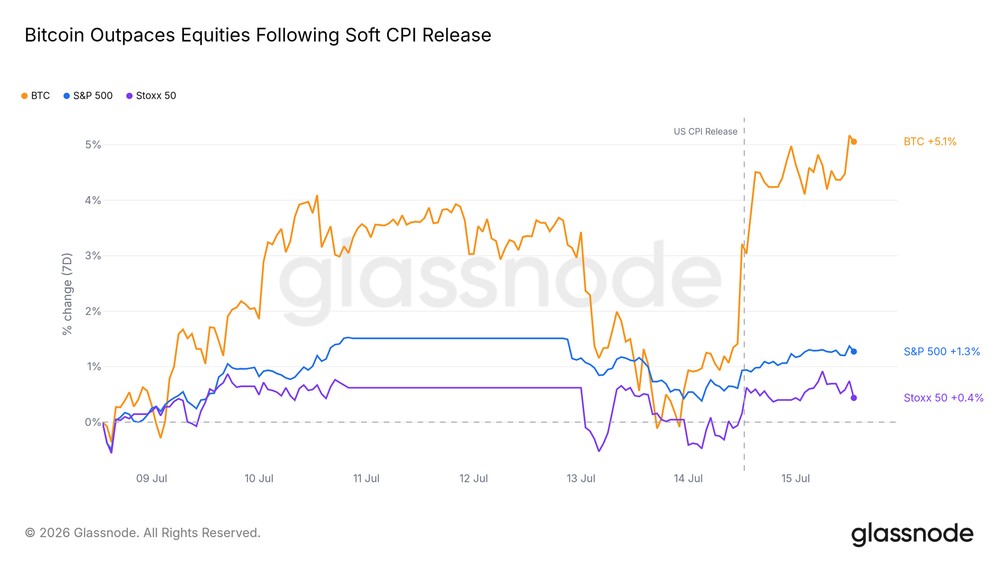

- La réaction du Bitcoin aux données d'inflation faibles est bien plus forte que celle de tout indice boursier majeur, constituant la réponse la plus positive aux nouvelles favorables depuis plusieurs semaines.

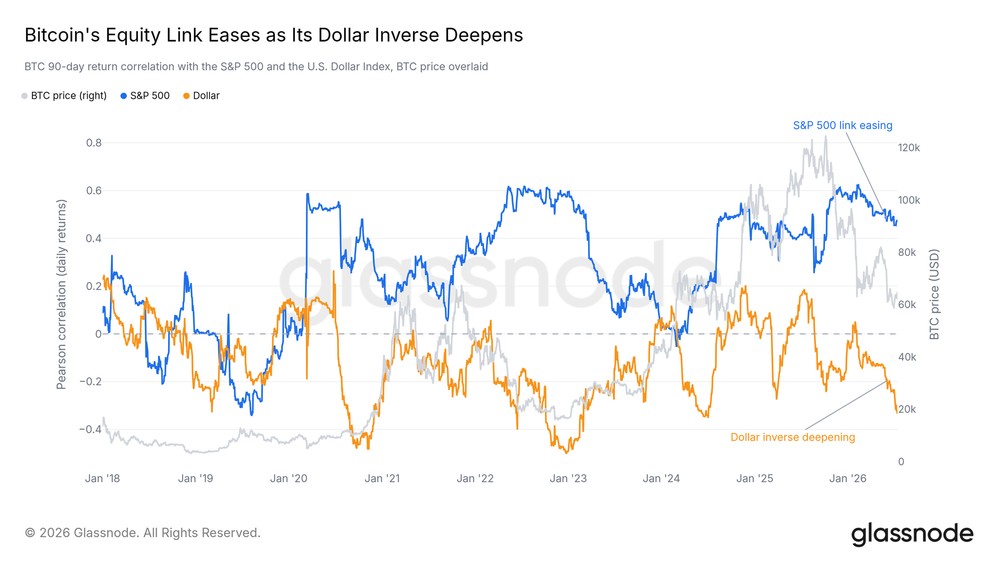

- La corrélation avec le marché boursier se desserre, tandis que la corrélation inverse avec le dollar s'approfondit davantage — le moteur actuel est la liquidité, et non l'appétit pour le risque.

- La vente des détenteurs à long terme — la principale source de pression vendeuse cette année — a diminué par rapport à son pic.

- La prise de bénéfices a considérablement réduit, les achats ont complètement absorbé les ventes des creux de juin, réduisant la pression de l'offre face à chaque rebond.

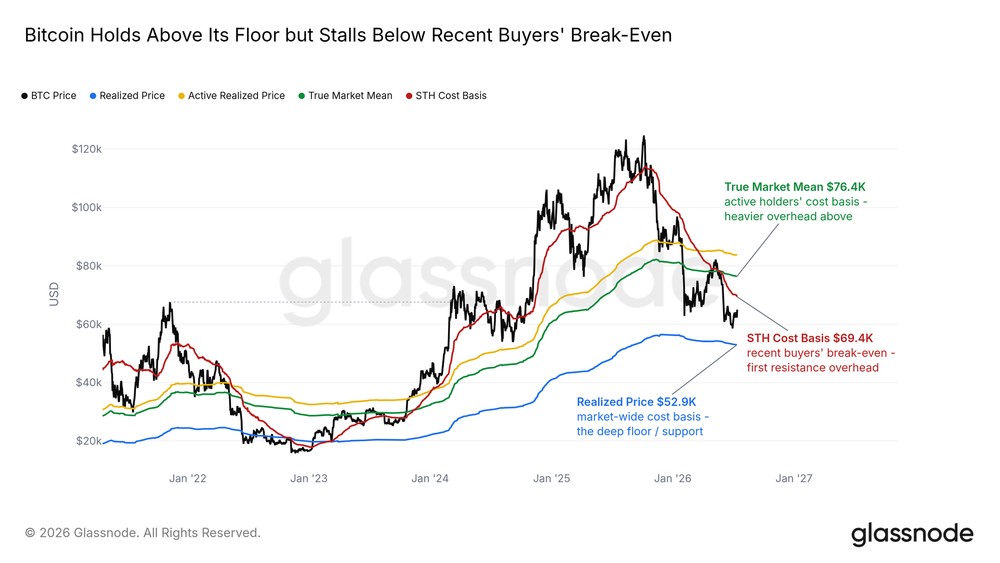

- La base de coûts des détenteurs à court terme est proche de 69 000 dollars, c'est la ligne de rentabilité des acheteurs récents, qui deviendra la prochaine résistance importante ; une réaction forte est prévue à ce niveau.

- Les traders de produits dérivés débouclent les positions baissières, mais les achats spot ne suivent pas encore, c'est le maillon manquant de la reprise actuelle.

Perspectives macroéconomiques

La pression subie par le Bitcoin ce trimestre est essentiellement une histoire de taux d'intérêt réels, et non d'aversion au risque. Le rendement réel à dix ans a atteint près de 2,4 %, un plus haut de 2026, et le dollar est resté au-dessus de sa moyenne mobile sur 200 jours depuis mai. Cependant, les actifs à risque plus larges ne montrent pas de signe de pression : les marchés boursiers sont proches des sommets, les spreads de crédit sont faibles et la volatilité reste modérée.

Le Bitcoin mène la reprise

Après la publication des données d'inflation modérées de mardi, le Bitcoin a surperformé tous les autres actifs majeurs. Il a bondi rapidement après l'annonce des données, surperformant largement les actions américaines et européennes sur la semaine. Après un mois de consolidation à bas niveau, le marché recommence à réagir positivement aux bonnes nouvelles.

Cette sensibilité est elle-même un signal : un marché qui se précipite à la hausse sur la seule base d'une donnée d'inflation signifie souvent que les vendeurs sont épuisés et que les acheteurs attendaient simplement une raison.

Changement de logique des moteurs macroéconomiques

Sous le rebond, les moteurs du Bitcoin sont en train de changer. Depuis l'hiver, sa corrélation avec le marché boursier américain a continuellement diminué, tandis que sa relation inverse avec le dollar s'approfondit. Le Bitcoin ressemble de moins en moins à un substitut d'action et de plus en plus à un actif qui se renforce lorsque le dollar s'affaiblit.

Il ne s'est pas détaché de la catégorie des actifs à risque, mais le dollar et les canaux de liquidité ont désormais plus d'influence que le sentiment boursier. Si l'environnement macroéconomique se détend à partir de maintenant, ce canal est le plus susceptible de transmettre le mouvement en premier.

Perspectives on-chain

Entre plancher et plafond

Le graphique de la base de coûts décrit précisément la position actuelle. Le prix du Bitcoin est supérieur au prix réalisé moyen du réseau (Realized Price) — c'est le support naturel du fond en marché baissier ; et inférieur à la base de coûts des détenteurs à court terme (proche de 69 000 dollars) — c'est le prix d'entrée moyen des acheteurs des cinq derniers mois. La reprise actuelle grimpe vers ce niveau de résistance de rentabilité, où de nombreux acheteurs coincés attendent d'être libérés.

Le premier contact avec ce niveau déclenchera probablement une réaction forte, car le groupe le plus enclin à vendre est précisément celui qui est sur le point de revenir à l'équilibre. Une récupération réussie ouvrira l'espace pour la reprise ; un rejet perpétuera le modèle de震荡 (oscillation) dans la plage.

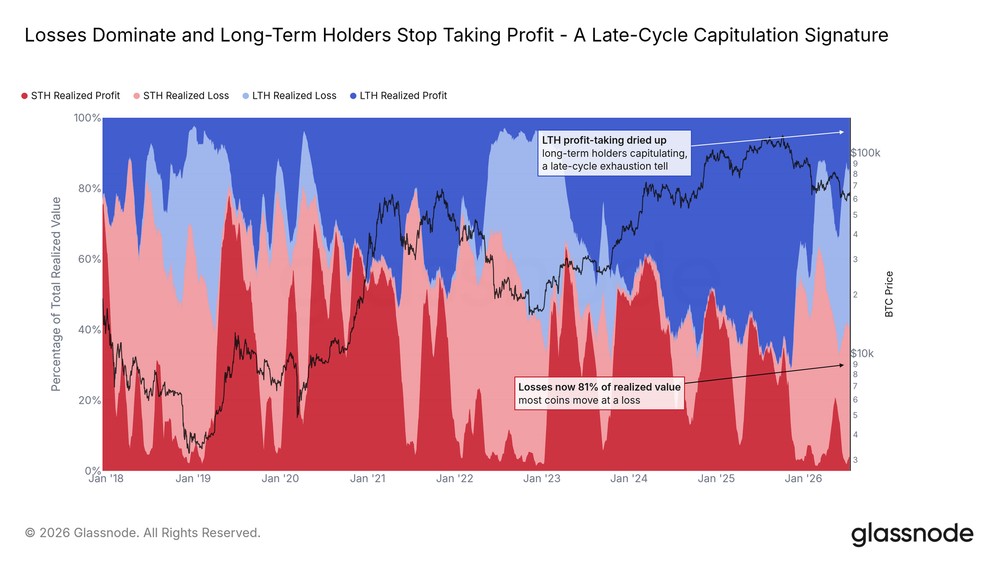

Les vendeurs arrêtent de prendre des bénéfices

L'indicateur relatif de profit/perte réalisé des détenteurs à long terme/court terme divise tous les comportements de vente on-chain en quatre catégories : anciens et nouveaux, vendant respectivement en état de profit ou de perte. Pendant la majeure partie de ce cycle, la vente à profit des détenteurs à long terme a dominé les ventes. Désormais, ce flux est presque complètement tari ; les anciens vendent maintenant principalement des positions perdantes.

La vente à perte des deux groupes constitue la principale caractéristique des transactions on-chain, c'est un signal typique de la fin du marché baissier. Le changement clé est que la proportion de vente des détenteurs à long terme a cessé de croître. La vague de pression vendeuse rencontrée à chaque rebond cette année ne continue plus de s'étendre.

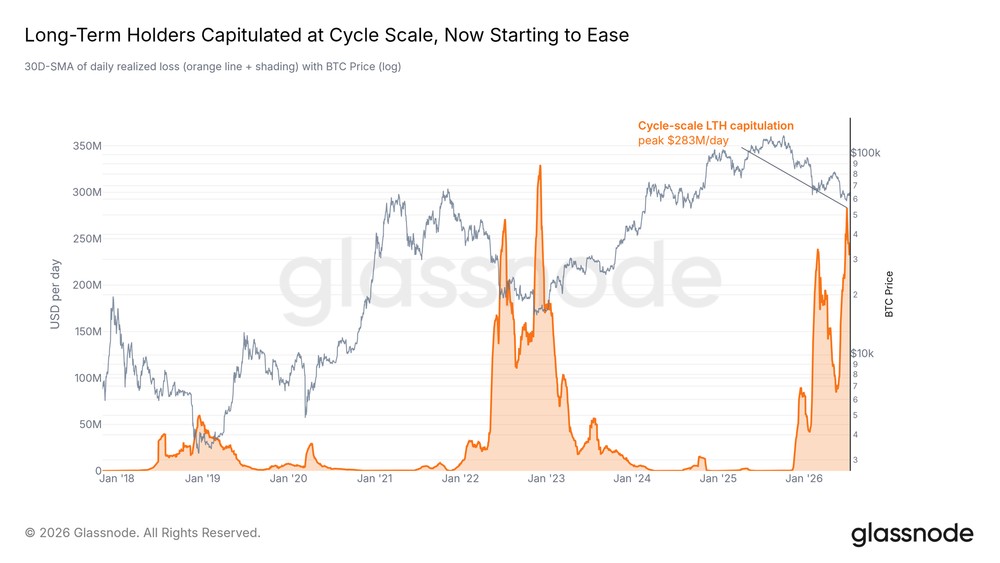

La vente de capitulation commence à se refroidir

Ce rythme de capitulation est l'indicateur le plus important actuellement. L'indicateur de perte réalisée des détenteurs à long terme ajusté par entité exclut les transferts internes, reflétant véritablement la quantité que les anciens abandonnent réellement chaque jour. Cet indicateur a atteint un pic cyclique il y a deux semaines, et dans le rapport de la semaine dernière, nous avons clairement indiqué que le refroidissement de cet indicateur est une condition préalable à toute reprise durable.

Désormais, il a commencé à baisser. Une baisse ne prouve pas un épuisement total, de nouveaux chocs peuvent toujours relancer les ventes. Mais dans ce cycle, c'est la première fois que l'indicateur central définissant le processus de construction du fond passe de la hausse à la baisse. Les principaux vendeurs qui ont poussé ce marché baissier s'épuisent marginalement.

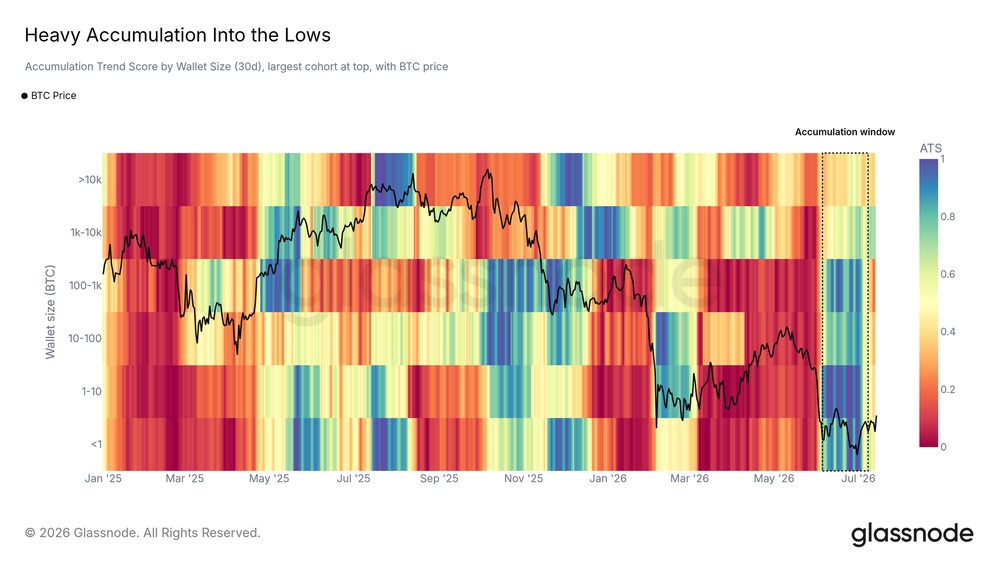

La demande absorbe les ventes des creux

Pendant que les anciens capitulent, les acheteurs sont entrés à temps. Le score de tendance d'accumulation par taille de portefeuille montre qu'une vague d'achats large et forte est apparue pendant les creux de juin, couvrant des petits aux grands portefeuilles. Après la stabilisation des prix, cette intensité a diminué et le marché est entré en mode attente.

Les coins vendus aux creux ont trouvé des repreneurs. Lors de la prochaine fluctuation, la capacité de ces acheteurs à revenir avec la même intensité déterminera si ce fond peut être maintenu.

Perspectives OTC / Dérivés

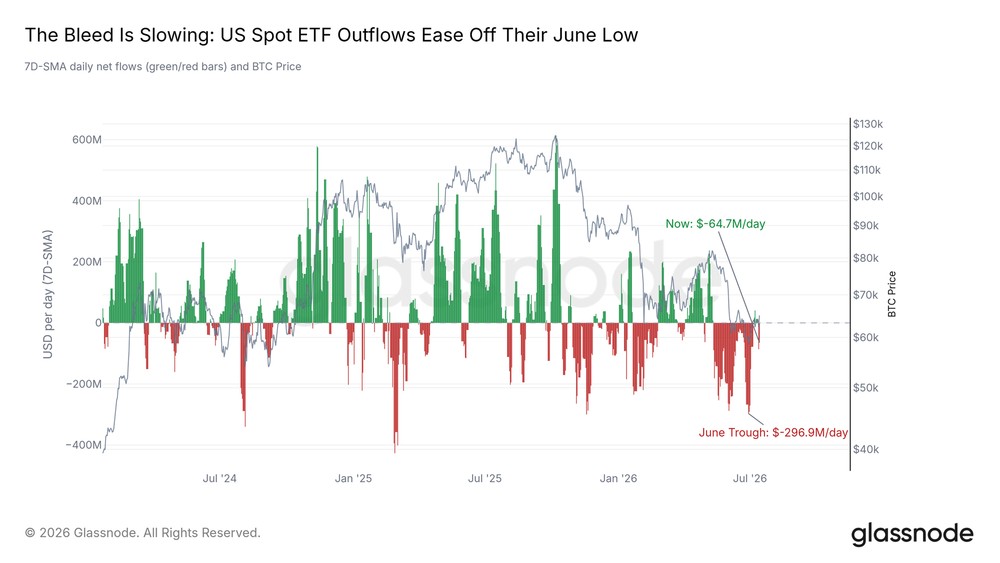

Ralentissement des sorties d'ETF

Les ETF spot américains racontent la même histoire de soulagement de la pression mais non encore résolue. La pression de rachat a considérablement diminué par rapport aux niveaux extrêmes de juin, la tendance pointe vers la stabilisation. Cependant, le canal n'est pas encore complètement réparé : un jour de cette semaine a toujours enregistré la plus grande sortie quotidienne depuis plusieurs semaines, suivie d'une compensation partielle le lendemain.

Avant que les entrées ne reviennent vraiment et ne se stabilisent, c'est toujours un marché où les institutions arrêtent de fuir mais n'ont pas encore commencé à acheter.

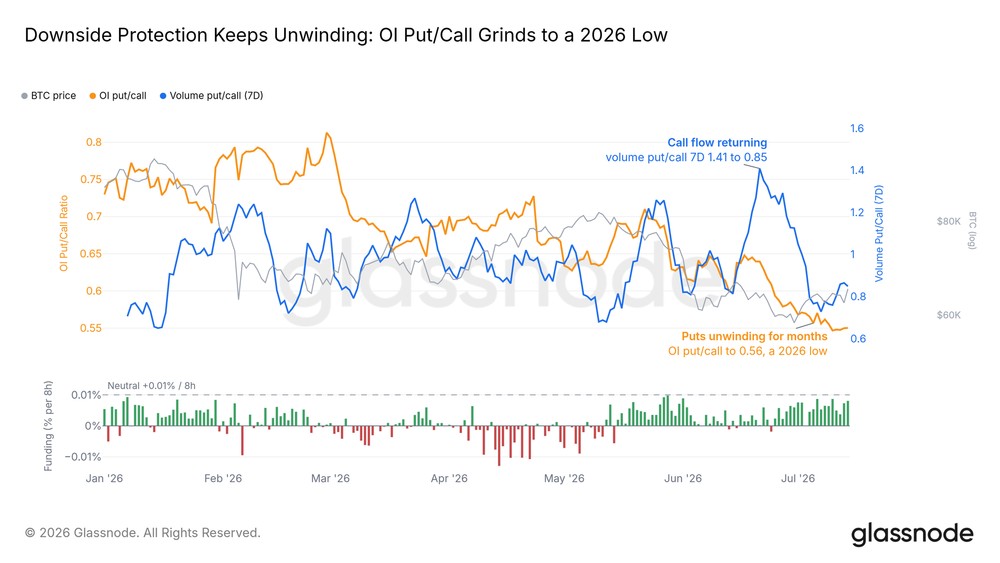

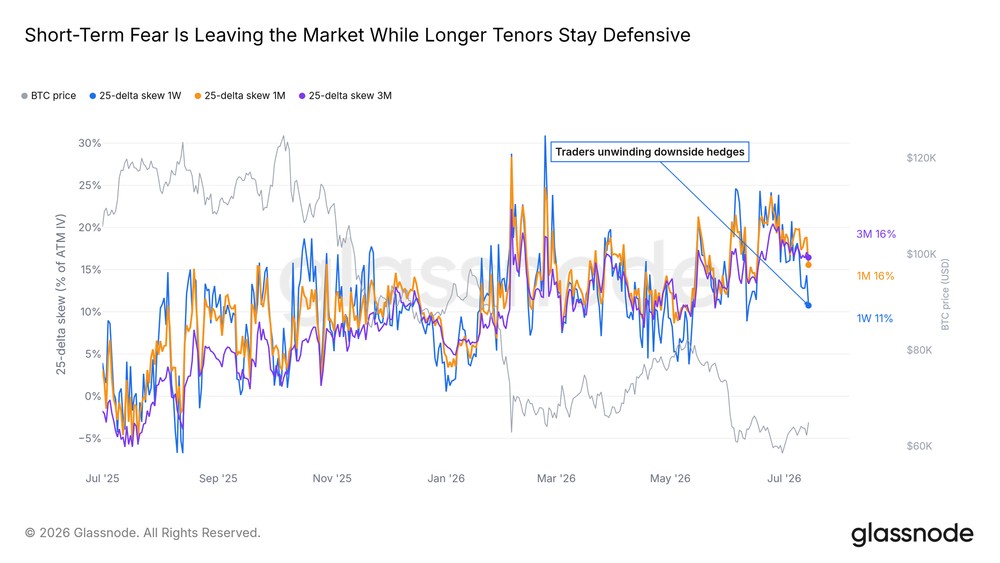

Les baissiers abandonnent la résistance

Le marché des produits dérivés va dans la direction opposée depuis plusieurs semaines. Le ratio put/call des options a atteint son plus bas de l'année, les traders laissent expirer la protection baissière ; le taux de financement des contrats perpétuels est seulement légèrement au-dessus de la neutralité, loin des niveaux de positions longues encombrées. Les paris baissiers se retirent tranquillement et régulièrement.

Mais ce débouclage n'apporte pas d'achat réel. L'ajustement des positions des traders de futures et d'options n'équivaut pas à l'entrée de fonds sur le marché spot, c'est l'avertissement le plus clair de la reprise actuelle.

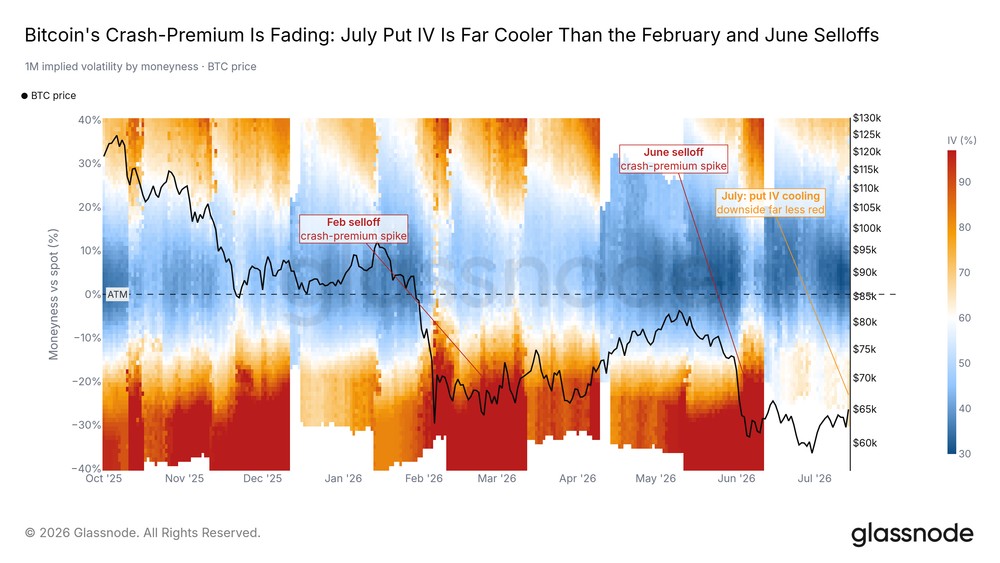

Apaisement de la prime de panique

La prime de protection contre les krachs sur le marché des options (mesurée par le 25-Delta Skew) a grimpé en flèche lors des ventes de juin, puis a continuellement baissé depuis, et est maintenant bien en dessous des niveaux extrêmes de février. Le coût de couverture pour chaque repli est nettement inférieur à celui d'il y a un mois.

La demande de protection existe toujours — comme elle devrait l'être tant que les creux ne sont pas confirmés — mais la direction globale tend vers la normalisation.

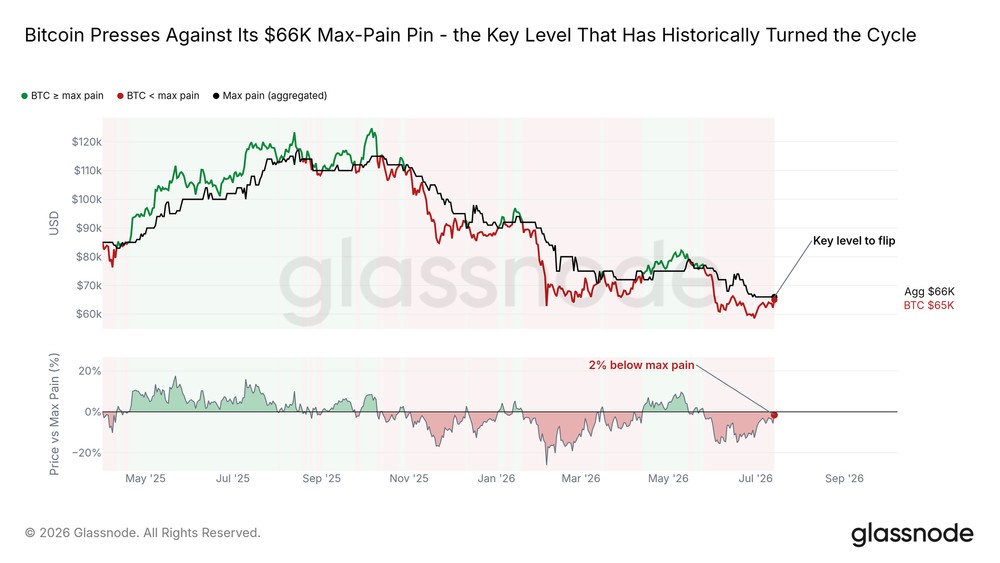

Approche du point de douleur maximale

Le point de douleur maximale (Max Pain) est le prix auquel la plus grande part des options ouvertes expire sans valeur, le prix spot a fluctué autour de lui cette année. Le Bitcoin est actuellement juste en dessous de ce niveau et le défie pour la première fois depuis plusieurs semaines.

Historiquement, la récupération du point de douleur maximale correspond souvent à un tournant du marché vers un environnement plus favorable, bien que la transition prenne du temps. Se maintenir proprement au-dessus de ce niveau sera le premier signal structurel d'une rupture à la hausse de la plage ; un rejet confirmera le sentiment de prudence toujours tarifié par le marché des options.

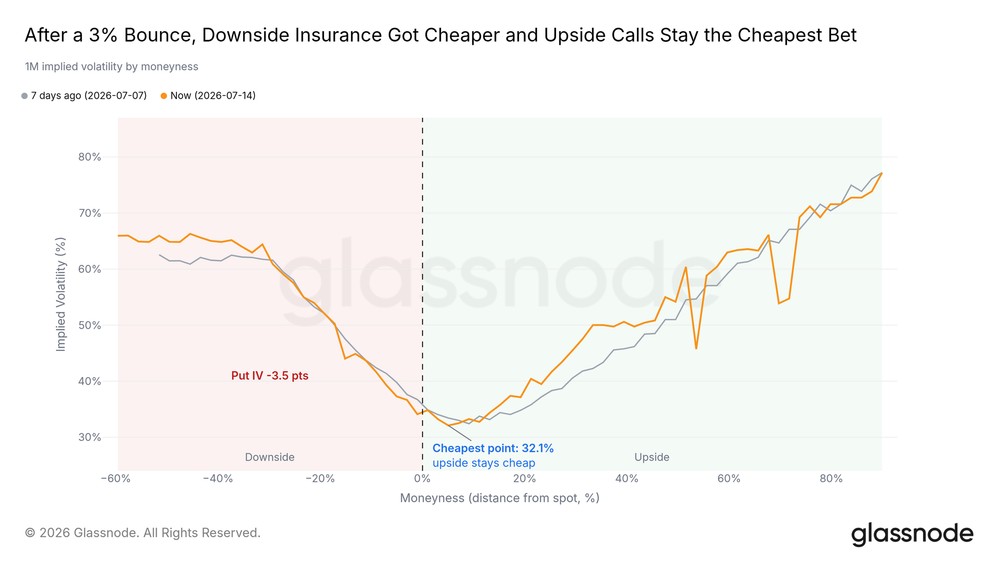

Baisse du coût de protection contre les krachs

Le coût de protection absolu confirme également la tendance à l'apaisement. Pendant le processus de reprise, le prix de la protection contre les krachs d'un mois a régulièrement baissé, la demande de couverture s'affaiblit. Le marché paie toujours une prime pour le côté baissier, mais bien en dessous des niveaux des creux.

La volatilité entre dans une période de calme

Une perspective à plus long terme montre à quel point le marché est devenu calme. L'indice de volatilité Bitcoin (DVOL) est proche de son plus bas d'un an, la pression baissière profonde déclenchée en février et juin s'est retirée de la surface de volatilité. Cette compression dure rarement longtemps, c'est généralement le contexte avant le lancement de la prochaine mouvement décisif.

Conclusion

Le fond est toujours en construction, et cette semaine il a commencé à réagir. La capitulation des détenteurs à long terme a diminué par rapport à son pic, la prise de bénéfices s'est tarie, et les creux de juin ont été absorbés par des achats larges. Le Bitcoin réagit aux bonnes nouvelles macroéconomiques plus fortement que les autres actifs, s'approchant du point de douleur maximale par le bas, et se rapprochant de la base de coûts des détenteurs à court terme par le haut — ce sera le premier véritable test auquel la reprise sera confrontée.

Les signaux de confirmation n'ont pas encore appeared : les sorties d'ETF ont ralenti mais ne se sont pas inversées, le débouclage des dérivés manque de suivi spot, et la compression de la volatilité attend un catalyseur. Le signal clé pour changer d'avis est un achat驱动 (driven) par le spot poussant le prix à突破 (break) efficacement et à maintenir la base de coûts des détenteurs à court terme. Si les pertes des détenteurs à long terme s'accélèrent à nouveau, ou si le prix est repoussé près du prix réalisé, le marché retournera à l'oscillation dans la plage.

La base a été posée, le suivi n'est pas encore arrivé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News