Pourquoi les trésoreries cryptos sont-elles une solution préférable aux ETF au comptant ?

TechFlow SélectionTechFlow Sélection

Pourquoi les trésoreries cryptos sont-elles une solution préférable aux ETF au comptant ?

Contrairement aux ETF qui détiennent passivement des actifs cryptographiques, les DAT sont des véhicules dynamiques de marché des capitaux capables d'amplifier l'exposition aux actifs, de générer des rendements provenant des protocoles et d'optimiser la répartition du capital.

Rédaction : Lorenzo Valente

Traduction : Chopper, Foresight News

Entre août et septembre 2025, les caisses de trésorerie numériques (Digital Asset Treasuries, DAT) sont devenues le vecteur principal d'intégration des actifs cryptographiques à Wall Street. Ce changement a sans doute surpris beaucoup d'acteurs du secteur, qui pensaient initialement que les fonds négociés en bourse (ETF) continueraient à dominer, plutôt que d'être progressivement supplantés par les DAT.

Que s'est-il réellement passé ? Il y a quelques années, Strategy a lancé en pionnier le modèle DAT basé sur le bitcoin, mais les investisseurs ignoraient alors comment l'appliquer à d'autres actifs cryptographiques. Cet article explore en profondeur la dynamique du marché des DAT et les controverses qu'elles suscitent.

Définition des DAT

Les caisses de trésorerie numériques (DAT) désignent des sociétés détenant directement sur leur bilan des cryptomonnaies telles que le bitcoin, l'Ethereum ou Solana, offrant ainsi aux investisseurs une exposition indirecte via l'achat de leurs actions.

À la différence des ETF sur bitcoin ou Ethereum au comptant régulés par la SEC américaine, qui détiennent passivement des cryptomonnaies avec un ratio d'action à actif détenu de 1:1, les DAT sont des entreprises opérationnelles pouvant gérer leurs positions via l'effet de levier, la stratégie d'entreprise ou des instruments de financement. En tant qu'instruments d'investissement publics réglementés, les ETF offrent une exposition conforme aux règles ; en revanche, les DAT introduisent des risques propres à l'entreprise, dont les gains ou pertes peuvent dépasser la simple volatilité de l'actif sous-jacent.

Avant même l'émergence du terme « caisse de trésorerie numérique », Strategy avait déjà mis en place le premier modèle DAT pour le bitcoin. Sous la direction de Michael Saylor, l'entreprise a marginalisé son activité de logiciels d'entreprise pour se concentrer entièrement sur l'accumulation de bitcoin. Au 15 septembre 2025, Strategy avait acquis plus de 632 000 bitcoins pour un montant total de 46,5 milliards de dollars, soit un prix moyen de 73 527 dollars par bitcoin. À ce jour, ses réserves représentent plus de 3 % de l'offre totale de 21 millions de bitcoins.

Strategy a accumulé ses positions en bitcoin grâce à diverses stratégies de financement : émission initiale de notes convertibles, puis de notes garanties à taux d'intérêt fixe de 6,125 %, mais la véritable percée est venue du programme d'émission d'actions au prix du marché. Comme ses actions (symbole MSTR) étaient cotées à une forte prime par rapport à leur valeur comptable, Saylor a pu émettre de nouvelles actions, diluant ainsi les actionnaires existants, pour utiliser les fonds levés afin d’acheter davantage de bitcoins, augmentant ainsi l'exposition en bitcoin par action. En substance, les capitaux fournis par les actionnaires ont permis un effet de levier sur l’exposition au bitcoin.

Ce modèle a suscité de vives critiques. Les détracteurs accusent les DAT de « vendre 1 dollar d'actif à 2 dollars ». Si une DAT est valorisée deux fois son mNAV (valeur nette ajustée), cela signifie que les investisseurs paient 2 dollars d'actions pour 1 dollar de bitcoin figurant au bilan. Selon eux, cette prime est à la fois injustifiée et insoutenable.

Pourtant, jusqu’à présent, la performance boursière de Strategy contredit cette analyse, générant d'importants rendements pour les actionnaires. Hormis une brève période de décote entre mars 2022 et janvier 2024 pendant le marché baissier, MSTR a maintenu durablement une prime significative au mNAV. Plus important encore, Saylor a exploité stratégiquement cette prime : en émettant des actions à un prix bien supérieur à la valeur comptable, il a pu continuer à accumuler du bitcoin, renforçant ainsi la croissance de sa position. Résultat : depuis son premier achat de bitcoin en août 2020, MSTR a non seulement fait croître de façon composée l'exposition au bitcoin de ses actionnaires, mais a largement surpassé la performance d'une simple stratégie d'achat et de conservation du bitcoin.

La structure du marché des DAT

Cinq ans après l'entrée initiale de Strategy dans le bitcoin, des centaines de DAT ont désormais vu le jour. Ces nouveaux véhicules accumulent désormais divers actifs cryptographiques comme l'Ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX, etc.

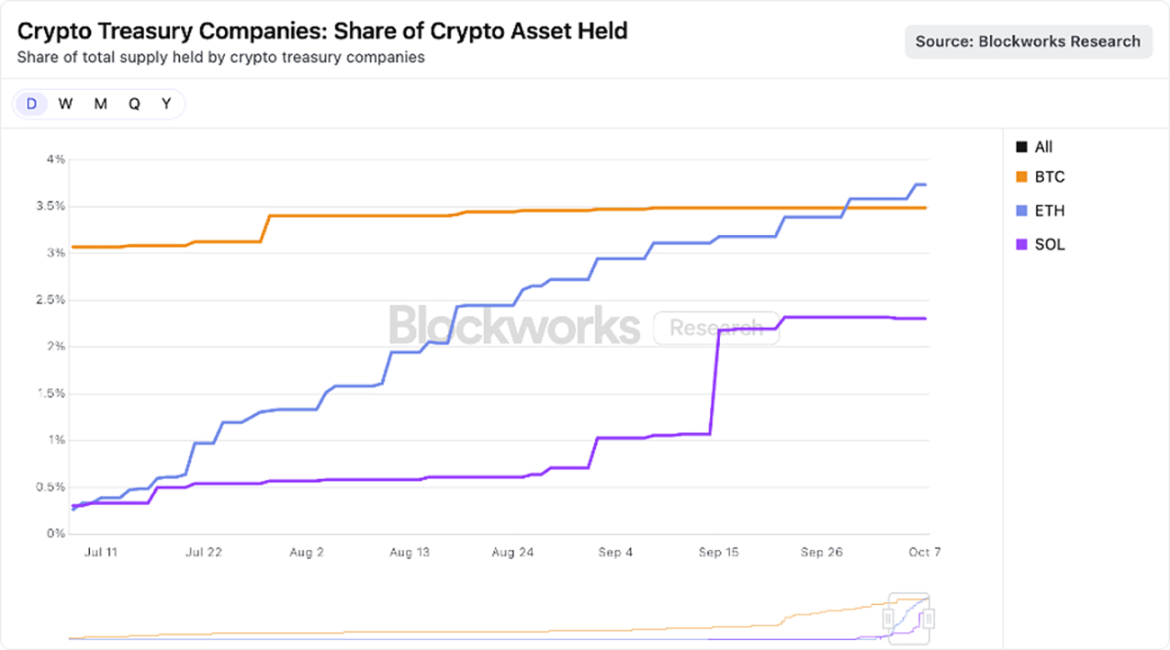

Le marché commence à se concentrer sur les actifs à grande capitalisation, plusieurs DAT bien financées rivalisant désormais pour accumuler ETH et SOL. Comme illustré ci-dessous, les DAT axées sur l'Ethereum détiennent collectivement 3,74 % de l'offre totale, tandis que celles liées à Solana détiennent 2,31 % de l'offre de SOL.

Source : Blockworks, au 25 août 2025

À notre avis, bien que certaines DAT puissent avoir été créées à des fins spéculatives à court terme, les vainqueurs finaux pourraient devenir des supports d'actifs cryptographiques plus efficaces que les ETF au comptant. Grâce à leur structure d'entreprise, les DAT peuvent recourir à l'effet de levier, au financement d'entreprise et à des options stratégiques inaccessibles aux ETF. Tant que leur prime mNAV reste soutenable, ces avantages perdureront, comme nous l'explorerons davantage dans les sections suivantes.

Pourquoi la prime mNAV des DAT est-elle justifiée ?

En tant que société de gestion d'actifs importante exposée aux cryptomonnaies, ARK Invest porte un vif intérêt au domaine émergent des DAT, ayant récemment investi dans Bitmine Immersion, l'un des principaux DAT Ethereum. Bien que nous restions prudents face aux DAT et observions attentivement leur évolution rapide, nous comprenons les raisons pour lesquelles certaines DAT bénéficient d'une prime mNAV, notamment :

Revenus / Revenus de mise en jeu (staking)

Les blockchains L1 à contrats intelligents, notamment Ethereum, offrent un rendement natif via le mécanisme de mise en jeu, récompensant les participants à la sécurité du réseau. Dans l'écosystème cryptographique, ce revenu équivaut essentiellement à un « taux sans risque », car il provient du protocole lui-même, sans risque de contrepartie.

En comparaison, les ETF américains au comptant ne sont pas autorisés à tirer profit de la mise en jeu de leurs actifs sous-jacents. Même si les régulateurs changeaient d'avis, les limitations techniques du réseau Ethereum empêcheraient un ETF de mettre en jeu qu'une fraction limitée de ses positions (probablement moins de 50 %). La conception d'Ethereum impose des restrictions sur le nombre de validateurs pouvant rejoindre ou quitter le réseau à chaque période — une mesure cruciale pour la sécurité, empêchant les attaquants malveillants de lancer ou désactiver massivement des validateurs, ce qui pourrait compromettre le consensus ou la gestion de l'état. Par conséquent, le processus de mise en jeu ou de retrait peut prendre jusqu'à deux semaines. Bien qu’un ETF puisse contourner cette limitation via des protocoles de mise en jeu liquide, les risques de conformité, de liquidité et de centralisation pourraient limiter une adoption massive.

En revanche, les DAT disposent d'une flexibilité opérationnelle accrue. Une DAT typique est une organisation allégée, souvent gérée par une petite équipe, capable de générer des flux de trésorerie importants. Prenons Bitmine Immersion : si sa capitalisation atteint 10 milliards de dollars et que tous ses ETH sont mis en jeu, elle pourrait générer environ 300 millions de dollars de flux de trésorerie libre annuel. Ces fonds peuvent être réinvestis dans des fusions-acquisitions, l'achat de jetons, des opportunités on-chain ou des dividendes.

Vitesse d'accumulation

La vitesse d'accumulation des actifs et la croissance par action de la cryptomonnaie détenue constituent une raison clé de la prime sur la valeur comptable. La croissance par action de la cryptomonnaie détenue par une DAT peut dépasser la hausse du prix de l'actif sous-jacent, amplifiant ainsi la croissance des revenus via les gains de mise en jeu.

Prenons l'exemple de Bitmine. Le 13 juillet, avec environ 56 millions d'actions entièrement diluées, elle détenait 163 142 ETH ; avec un cours de l'ETH à 2914 dollars, cela représentait 0,0029 ETH par action, soit 8,45 dollars. Trente-et-un jours plus tard, selon nos estimations, ses réserves ETH ont atteint 1,15 million, tandis que le nombre d'actions entièrement diluées est passé à 173 millions ; avec un cours de l'ETH à 4700 dollars, cela correspond à 0,0066 ETH par action, soit 32,43 dollars.

En un mois, le prix de l'ETH a augmenté d'environ 60 %, tandis que la détention d'ETH par action chez Bitmine a grimpé de 130 %. Autrement dit, Bitmine a créé davantage de valeur que le simple détention d'ETH grâce à un modèle d'arbitrage combinant « émission d'actions au prix du marché (ATM) + acquisitions valorisantes ».

Bien entendu, ce mécanisme ne fonctionne que si la prime mNAV existe et que l’émission ATM produit un effet valorisant. Si la prime diminue ou devient une décote, la DAT devra s'appuyer sur d'autres outils financiers, tels que la vente partielle de ses jetons pour racheter des actions.

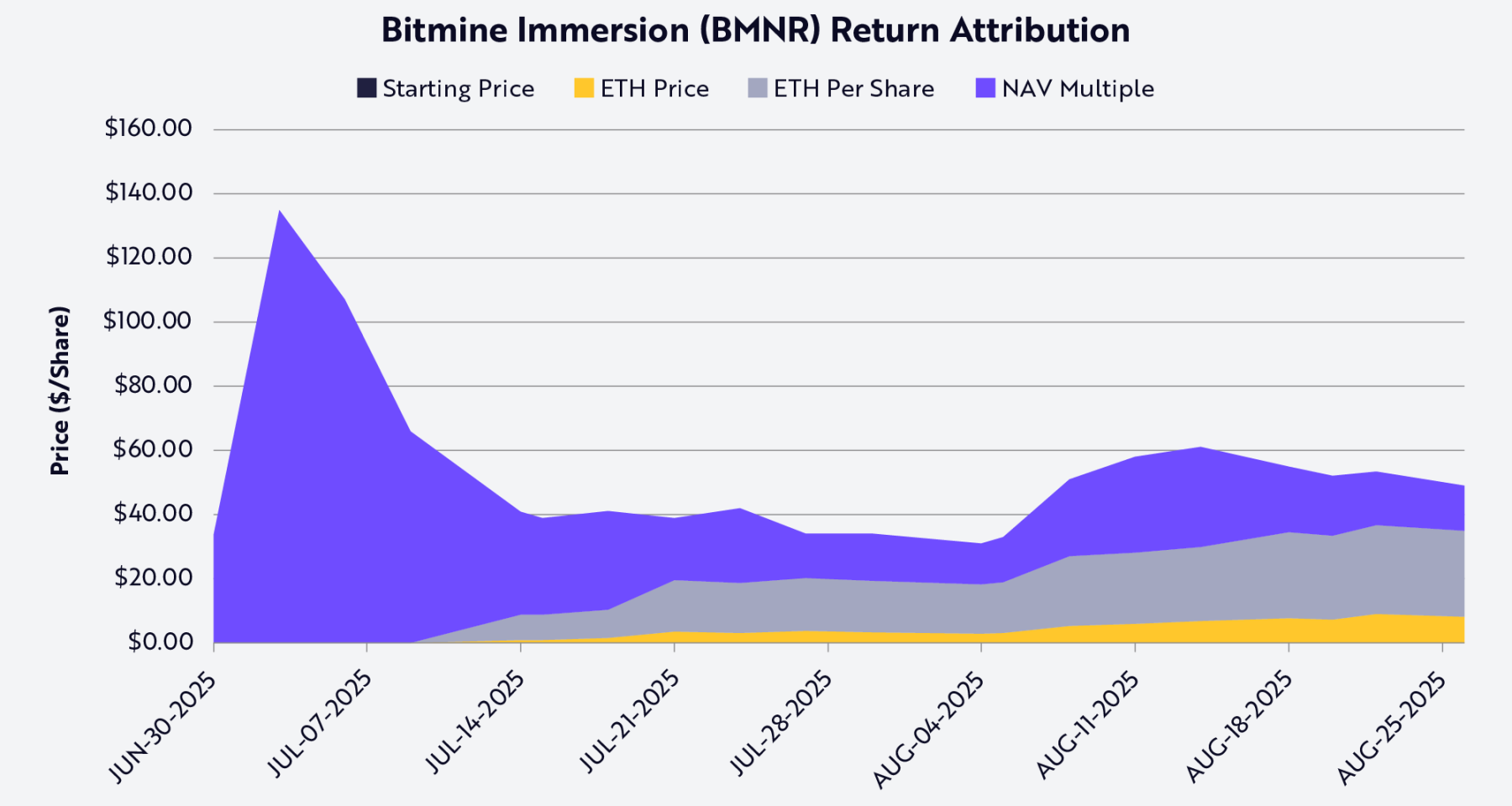

Grâce à une décomposition par la valeur de Shapley, la performance boursière de Bitmine (symbole BMNR) peut être attribuée à trois variables : le prix de l'ETH, la croissance du nombre d'ETH par action, et l'évolution de la prime ou décote mNAV (voir graphique ci-dessous). Au 25 août, la croissance du nombre d'ETH par action était le facteur dominant derrière la hausse du cours de BMNR et le rendement des actionnaires.

Source : ARK Invest, au 25 août 2025 ; Note : basé sur la moyenne de Shapley, utilisant uniquement des données publiques

Liquidité et coût faible du capital

La liquidité est au cœur de la prime des DAT. L’émission d'actions au prix du marché (ATM) et les obligations convertibles ne sont possibles que si les actions sont liquides : l'ATM nécessite un volume quotidien suffisant pour permettre à la DAT d'émettre continuellement des actions sans faire baisser le cours ; de même, pour les obligations convertibles — les investisseurs achètent un « titre de dette + option de conversion », dont la valeur dépend de la liquidité de l'action, nécessaire pour vendre ou couvrir efficacement. Des instruments peu liquides ne peuvent attirer les investisseurs, ou entraînent un coût de financement excessif.

La taille est également critique, car le marché obligataire dessert traditionnellement les grandes entreprises. Les banques d'investissement et prêteurs institutionnels dépendent de la demande sur le marché secondaire, laquelle repose sur la capitalisation boursière et la liquidité de l'entreprise. En pratique, la plupart des prêts syndiqués et émissions d'obligations convertibles institutionnelles ne sont accessibles qu'aux entreprises dont la capitalisation dépasse 1 à 2 milliards de dollars. En dessous de ce seuil, les coûts de financement augmentent fortement, et les canaux disponibles se limitent souvent à des crédits personnalisés ou de type capital-risque. Par exemple, Strategy a pu émettre plusieurs séries d'obligations convertibles totalisant des milliards de dollars précisément parce que ses actions étaient liquides et que sa capitalisation atteignait des dizaines de milliards à l'époque.

Les émissions d'actions privilégiées illustrent également ce point. Les transactions structurées en capital employées par Strategy exigent à la fois un bilan solide et une liquidité sur le marché secondaire pour attirer les investisseurs institutionnels. Les acheteurs d'actions privilégiées doivent être certains de pouvoir sortir ou couvrir leur position ; une DAT peu liquide ne peut accéder à ce canal de financement.

En résumé, la liquidité réduit le coût du financement. Pour compenser le risque de faible liquidité, les investisseurs exigent un rendement plus élevé. Ainsi, une DAT peu liquide doit payer un prix plus élevé, soit par des décotes plus importantes lors des émissions d'actions, soit par des taux d'intérêt plus élevés sur les obligations, ou des clauses contractuelles plus strictes. À l’inverse, une DAT liquide peut lever des fonds à moindre coût pour accumuler du bitcoin ou de l'Ethereum, créant un effet de boucle vertueuse qui renforce la prime.

Options stratégiques

De nombreux investisseurs comparent les actifs cryptographiques — en particulier les jetons L1 — aux actions, matières premières ou devises, mais leurs différences excèdent largement leurs similitudes. Les DAT mettent en lumière cette distinction et démontrent que les ETF pourraient être inefficaces comme support pour les actifs L1. La structure d'entreprise des DAT offre des « options stratégiques associées à la prime sur la valeur comptable ». De grandes DAT peuvent réaliser des acquisitions à décote en cas de crise — par exemple, lors de la liquidation de FTX — ou acquérir d'autres DAT négociées en dessous de leur mNAV.

Par exemple, Bitmine Immersion, valorisée à 10 milliards de dollars, n'a besoin d'émettre que 2 à 3 % de ses actions pour acquérir à décote un autre DAT Ethereum d'une valeur de 200 millions de dollars, réalisant ainsi une acquisition valorisante. Outre les fusions-acquisitions, les écosystèmes d'Ethereum et Solana offrent d'autres opportunités : ces réseaux abritent des milliers de milliards de dollars de liquidités et d'applications, et une DAT suffisamment grande peut gagner de l'argent en assurant la « sécurité on-chain » ou en « fournissant de la liquidité ». En réalité, les protocoles peuvent offrir des incitations pour attirer des acteurs bien financés vers leur écosystème.

Un autre arbitrage possible provient de l’écart entre les taux traditionnels et les taux on-chain, écart qui peut parfois dépasser 500 points de base (soit 5 %). En période de taux bas, une DAT peut emprunter des dollars à faible coût sur les marchés traditionnels, puis déployer ces fonds dans des pools de prêt on-chain pour obtenir des rendements nettement plus élevés. Actuellement, les pools de stablecoins comme sUSDS, sUSDe ou SyrupUSDC offrent des rendements annualisés d’environ 7 %, soit 300 points de base (3 %) de plus que les obligations du Trésor américain, offrant ainsi aux DAT une source de revenus supplémentaire au-delà de la simple appréciation du jeton.

Risques

Bien que les DAT offrent aux investisseurs un nouvel accès aux actifs cryptographiques, elles comportent des risques significatifs qu’il convient de peser soigneusement.

Premièrement, elles dépendent fortement de la prime de marché. Le modèle DAT (en particulier la croissance par action de l’actif cryptographique) repose sur une cotation des actions supérieure au mNAV. Lorsque cette prime se réduit, la capacité de la DAT à créer de la valeur via l’émission d’actions s’affaiblit voire disparaît, la forçant à ralentir ses acquisitions ou à vendre des jetons pour racheter des actions.

Deuxièmement, la liquidité est un double tranchant. Bien qu’elle permette aux DAT d’obtenir du capital à moindre coût, elle peut aussi déclencher une crise de liquidité en cas de retournement du marché. Pendant un long marché baissier, une DAT peut entrer dans un cercle vicieux : chute brutale du cours, hausse du coût de financement, pressions potentielles de rachat forçant la vente de jetons.

Troisièmement, l’incertitude réglementaire devient croissante. Contrairement aux ETF, les DAT évoluent dans un espace réglementaire flou, et pourraient faire l’objet d’un examen sur leur comptabilité, divulgation d’information, etc. — des exigences mieux adaptées aux fonds d’investissement qu’aux entreprises opérationnelles. Une intervention réglementaire pourrait affecter leurs canaux de financement ou limiter leurs options stratégiques.

Quatrièmement, les risques de gouvernance et d’exploitation sont probablement sous-estimés. Nombreuses sont les DAT gérées par de petites équipes des trésoreries de plusieurs milliards de dollars, où un contrôle interne faible, une mauvaise gestion des risques ou des incitations mal alignées peuvent rapidement détruire de la valeur. Dans le pire des cas, certaines DAT pourraient se transformer en « hedge funds on-chain agressifs déguisés », poursuivant des rendements, prenant des leviers, avec une transparence insuffisante sur l’affectation du capital, exposant à des risques cachés voire à la faillite.

Conclusion

L’émergence des DAT offre une nouvelle manière d’accéder aux actifs cryptographiques. D’un pari marginal de Strategy, les DAT sont devenues un phénomène généralisé, s’étendant rapidement aux principaux protocoles L1 comme Ethereum et Solana. Bien que les détracteurs qualifient leur modèle de « vente de 1 dollar d’actif à 2 dollars », la réalité est plus complexe.

La structure d’entreprise des DAT présente des avantages potentiels uniques que les ETF ne peuvent égaler, expliquant ainsi leur prime sur la valeur comptable : capacité à faire croître la valeur par action d’ETH ou de SOL plus vite que la hausse du prix de l’actif sous-jacent ; avantages de liquidité et d’échelle permettant d’accéder à un capital bon marché à travers toute la structure financière ; et opportunités de fusions-acquisitions, d’achat de jetons et d’investissements on-chain.

Contrairement aux ETF, qui détiennent passivement des actifs cryptographiques, les DAT sont des supports dynamiques sur les marchés des capitaux, capables d’amplifier l’exposition aux actifs, de capturer les rendements protocole et d’optimiser l’affectation du capital. Pour certains actifs, les DAT pourraient non seulement être plus durables que les ETF, mais aussi plus efficaces. Elles ne sont pas de simples outils d’arbitrage éphémères, mais pourraient devenir des institutions pérennes reliant les marchés financiers traditionnels au nouveau monde des actifs cryptographiques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News