Ouverture des flux pour l'ETF SOL, Jito peut-il profiter de cette dynamique pour relancer l'écosystème Solana ?

TechFlow SélectionTechFlow Sélection

Ouverture des flux pour l'ETF SOL, Jito peut-il profiter de cette dynamique pour relancer l'écosystème Solana ?

Jito se trouve au croisement d'un nouvel afflux de capitaux et d'améliorations de sa microstructure.

Rédaction : Sam Schubert, Carlos

Traduction : AididiaoJP, Foresight News

L'ETF de mise en gage SOL de Bitwise (BSOL) a commencé à être négocié, rejoignant ainsi SSK comme l'un des deux seuls ETF Solana au comptant aux États-Unis. Il est à noter que Bitwise vise à maximiser les récompenses de mise en gage en atteignant un taux de mise en gage de 100 %, ce qui permettrait un taux de récompense de 7,34 %. Il sera intéressant de voir s'il parviendra effectivement à mettre en gage 100 % de ses avoirs en SOL. SSK et l'ETP SOL européenne fonctionnent depuis plus de quatre ans et ont délibérément maintenu un taux de mise en gage bien inférieur à 100 %. La raison est purement opérationnelle : ces émetteurs doivent garantir une liquidité suffisante pour faire face aux rachats quotidiens.

Contrairement à ces acteurs, Bitwise procédera à la mise en gage en interne via Helius, ce qui pourrait améliorer l'efficacité opérationnelle de BSOL. Pendant trois mois, Bitwise ne facturera aucun frais de gestion sur le milliard de dollars de capitaux sous gestion initial. BSOL ouvrira la voie à davantage d'ETF SOL, dont les volumes de capitaux réellement attirés pourraient largement dépasser les 415 millions de dollars accumulés par SKK depuis juillet.

Dans le domaine de la cryptographie, la vente publique de MegaETH a démarré hier et, au moment de la rédaction, elle affiche environ 9 fois son montant cible, avec des engagements proches de 450 millions de dollars. Il est désormais clair que la vente sera réglée à un prix de 0,0999 dollar, ce qui implique une valorisation entièrement diluée de 999 millions de dollars. Alors que la vente se terminera dans deux jours, nous pourrions voir le taux de souscription augmenter davantage (des spéculations non vérifiées parlent d’environ 20 fois), et les allocations seront décidées selon des critères sociaux (profil Twitter, historique sur chaîne, etc.). Ces derniers jours, la valorisation entièrement diluée de MEGA sur le marché pré-listing de Hyperliquid a oscillé entre 4 et 5 milliards de dollars, ce qui suggère qu’investir dans cette vente pourrait être rentable, même si la plupart des utilisateurs risquent de ne pas obtenir la quantité d’allocation espérée.

Analyse de la faiblesse de Jito et des forces pouvant inverser la tendance

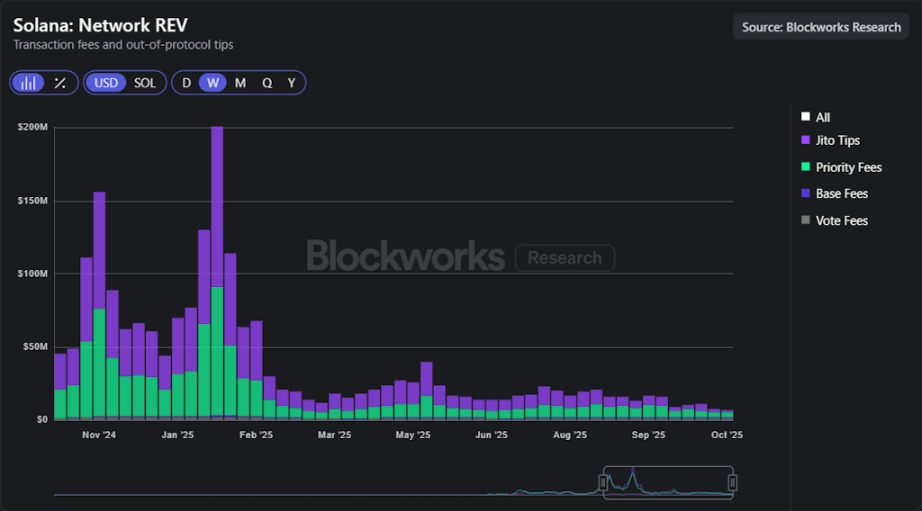

Le jeton Jito (JTO) a montré une faiblesse persistante dans sa performance de prix, sous-performant nettement par rapport à Solana elle-même. La part de Jito dans les revenus du réseau a chuté brutalement, passant de plus de la moitié des revenus de base de Solana à moins de 30 % aujourd’hui, une situation aggravée par la baisse générale des revenus de Solana. La question posée est maintenant de savoir si Jito possède une dimension réflexive lui permettant de bénéficier d’un rebond de l’activité réseau de Solana, activité qu’il a précisément été conçu pour renforcer.

L’architecture de Solana, autrefois saluée, suscite récemment des doutes car de nombreuses applications et activités DeFi peinent par rapport au marché crypto dans son ensemble. Cela soulève la question suivante : pourquoi aucune bourse de contrats perpétuels compétitive n’a-t-elle encore émergé sur Solana, capable de rivaliser en qualité d’exécution avec Hyperliquid ? Pourquoi des équipes comme Elipisis Labs construisent-elles Atlas ? Cette architecture offre de la vitesse, mais pas toujours un ordonnancement prévisible des transactions, un routage équitable des frais ou une solide résistance aux spams.

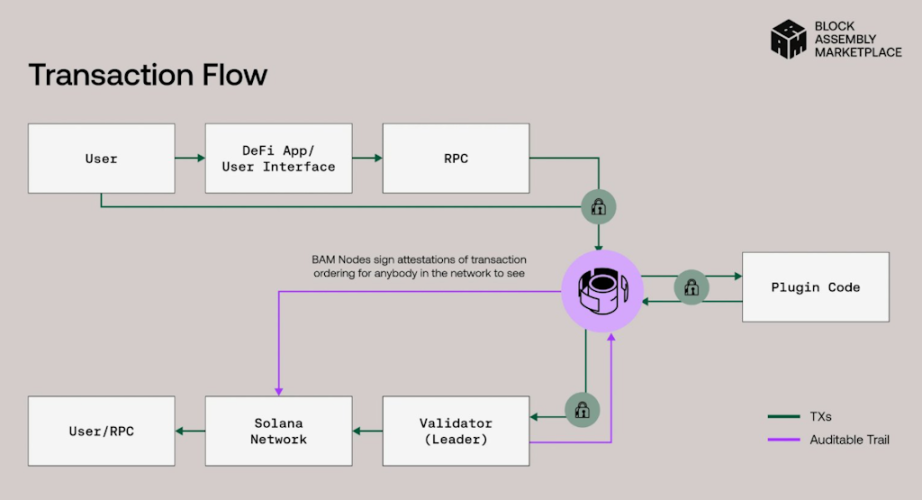

Le marché d’assemblage de blocs (BAM) de Jito vise à résoudre ce problème en conservant la conception monolithique de Solana tout en donnant aux applications un contrôle type « chaîne application » sur l’ordonnancement des transactions et les frais. Un exemple potentiel est le tampon de vitesse adopteur, qui peut ralentir les flux nuisibles et réduire les écarts de prix, similaire à la solution déployée par Hyperliquid. L’objectif est d’avoir des files d’attente plus claires, moins de jeux de latence et des exécutions de meilleure qualité, favorisant ainsi de meilleures applications et renforçant les activités DeFi, ce qui pourrait soutenir un rebond des revenus de Solana. Tous les frais BAM seront dirigés vers la DAO, créant une nouvelle source de revenus, tandis que le seuil de 10 millions de SOL misés sur BAM en main principale a récemment été franchi.

Récemment, un investissement stratégique de 50 millions de dollars mené par Andreessen Horowitz (vente privée de jetons) témoigne d’une forte confiance des soutiens. Cet investissement souligne le rôle central de BAM dans l’infrastructure Solana, en améliorant les marchés grâce à un meilleur contrôle de l’ordonnancement des transactions par les applications et une réduction du MEV nuisible. BAM est un réseau qui étend Solana et débloque des primitives on-chain comme le carnet d’ordres à cours limité centralisé ou les dark pools, auparavant impossibles à cause du MEV.

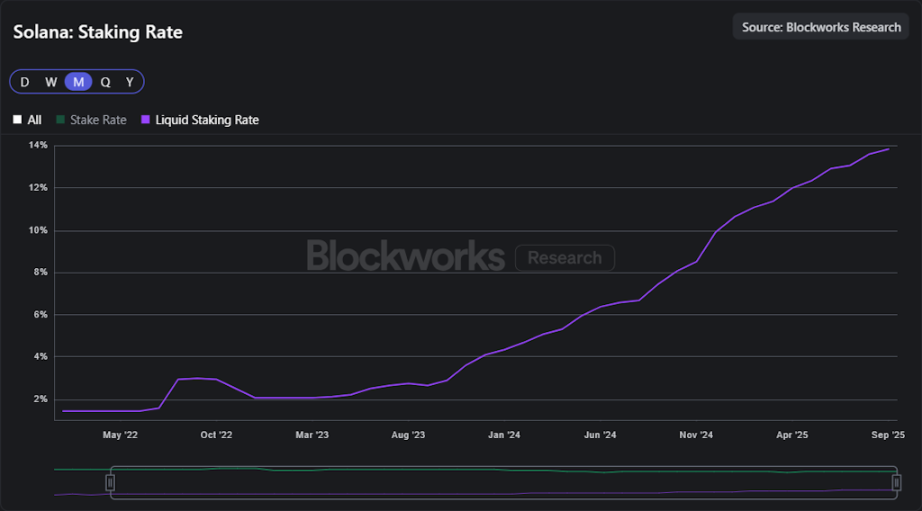

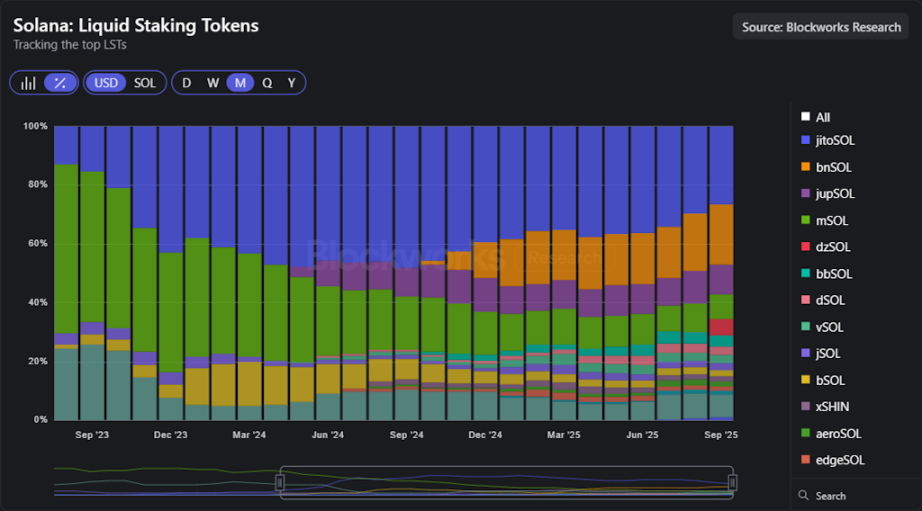

Les ETF de mise en gage Solana arrivent. VanEck a déposé une demande S-1 pour un ETF JitoSOL, qui détiendra directement les jetons de mise en gage liquide de Jito. À mesure que de nouveaux fonds seront lancés et que leur taille augmentera, le potentiel d’infiltration des LST croîtra, resserrant ainsi le lien entre les flux financiers traditionnels et le cycle de valeur de Jito. Notez que la mise en gage liquide sur Solana augmente régulièrement, représentant désormais près de 15 % des mises totales.

Depuis SIMD-0096, les validateurs reçoivent tous les frais prioritaires, plutôt que de les partager avec un mécanisme de destruction, ce qui leur donne une part disproportionnée des revenus du réseau. Une fois SIMD-0123 activé, il rétablira l’équilibre en exigeant que les validateurs partagent une partie de ces frais avec les participants à la mise en gage, augmentant ainsi les rendements de mise en gage et assurant une répartition plus uniforme des récompenses dans le réseau. Ces deux dynamiques — une plus grande participation des écosystèmes aux activités de mise en gage et l’expansion de la mise en gage liquide — se traduisent directement par des revenus supplémentaires pour Jito provenant des frais de gestion de la mise en gage liquide.

Cependant, la concurrence sur le marché de la mise en gage liquide de Solana s’est intensifiée. JitoSOL détenait près de la moitié de la liquidité de mise en gage, mais sa part est tombée à environ 25 %, car de nouveaux entrants ont fragmenté le paysage du marché. Sanctum, en particulier, a pris de l’ampleur grâce à son modèle de LST de marque et à ses partenariats, offrant aux protocoles la capacité de lancer des produits personnalisés de mise en gage concurrentiels directement face aux produits Jito.

Dans ce contexte, Jito aligne les incitations du protocole sur la valeur des détenteurs de jetons. Après JIP 24, tous les frais des moteurs de blocs et de BAM sont versés au trésor de la DAO. La DAO distribue tous ces revenus via des rachats continus de JTO, pour environ 2,5 millions de dollars depuis août 2025. Un sous-DAO lance progressivement des coffres-forts, des ventes aux enchères de JTO et un système de rachat TWAP afin d’automatiser ce processus. Le montant mensuel de rachat est fixé pour correspondre aux revenus du mois précédent, établissant ainsi un lien direct et récurrent entre l’activité du réseau et la valeur du jeton.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News