Comment les fonds de capital-risque crypto perçoivent-ils le marché actuel en période de marasme ?

TechFlow SélectionTechFlow Sélection

Comment les fonds de capital-risque crypto perçoivent-ils le marché actuel en période de marasme ?

Pourquoi le capital-risque semble-t-il suivre la tendance générale du marché plutôt que de la diriger ?

Rédaction : IGNAS | DEFI RESEARCH

Traduction : TechFlow

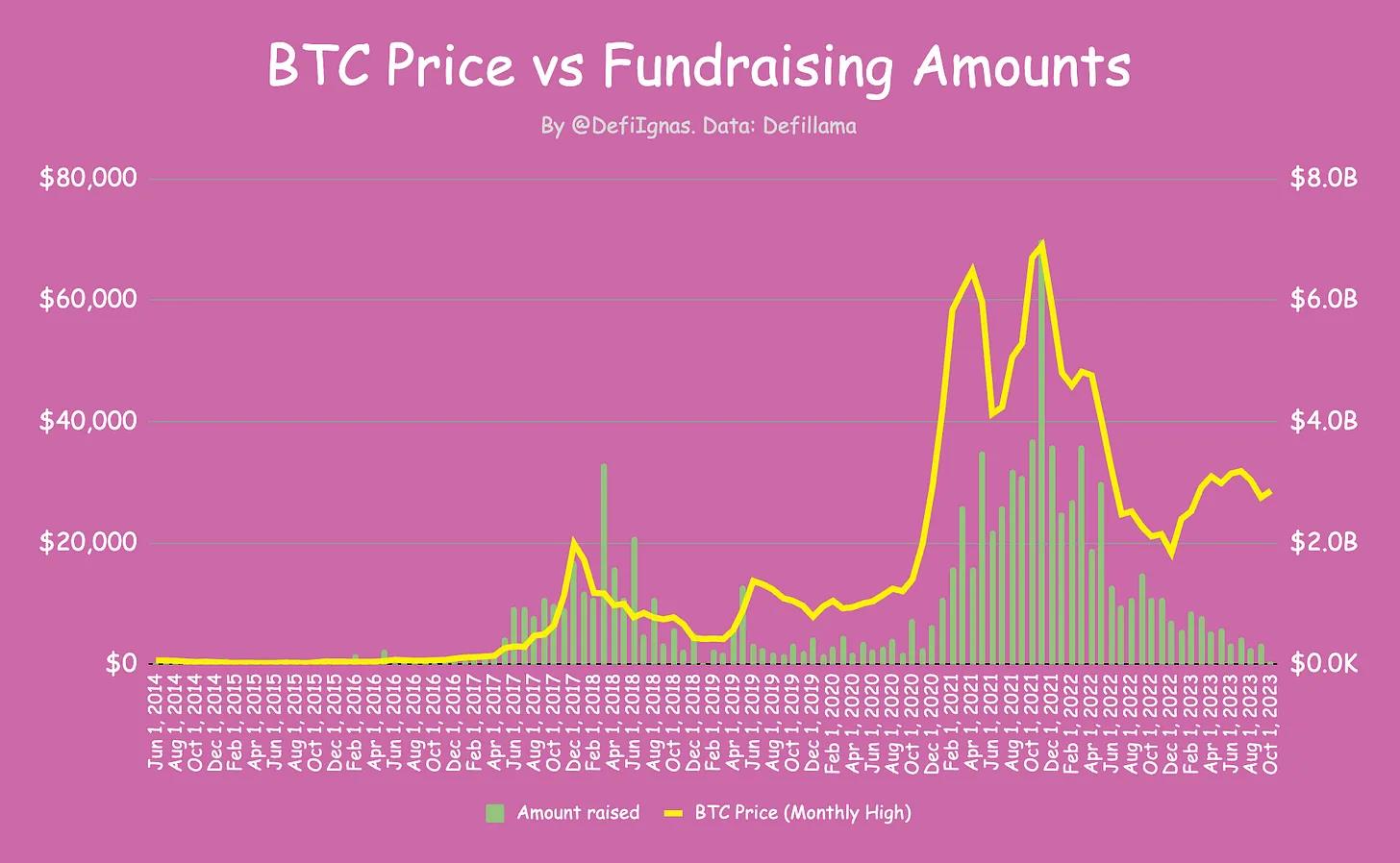

Observez le graphique ci-dessous. La corrélation entre le prix du bitcoin et les fonds levés sur le marché cryptographique est vraiment frappante. À mesure que le prix du bitcoin baisse, les montants levés suivent également une tendance à la baisse.

Ce qui est intéressant, c'est que malgré des cours du bitcoin et de l’Ethereum supérieurs aux pics haussiers de 2018, les financements sont revenus à des niveaux antérieurs à 2020. Le bitcoin a effectivement rebondi depuis ses plus bas de 2022, mais les fonds levés continuent de chuter.

Les capitaux-investissements (VC) sont généralement considérés comme des leaders de marché, prenant des décisions réfléchies et prospectives. Alors pourquoi les VC semblent-ils plutôt suivre la tendance générale du marché au lieu de la diriger ?

Et lorsque le marché affiche une légère reprise, les financements ont déjà chuté au niveau observé en 2018-2019. Savent-ils quelque chose que nous, petits investisseurs, ignorons ? En période de valorisations basses, ne devrait-on pas justement « acheter lors des baisses » ?

Pour trouver des réponses, j'ai contacté plusieurs sociétés de capital-risque spécialisées dans la crypto ainsi que des fondateurs de projets DeFi récemment financés. Parmi eux figurent Sachi Kamiya de Polygon Ventures, Etiënne de TRGC, ainsi qu’un investisseur ange anonyme (désigné ci-après sous le nom de M. Anon), qui ont bien voulu partager leur point de vue.

Jaimin, fondateur de Caddi, apporte également un éclairage précieux depuis la perspective d’un acteur de la construction DeFi. Caddi est une extension de navigateur permettant d’économiser de l’argent lors des swaps DeFi et d’éviter les arnaques. Il a récemment levé 650 000 dollars auprès de fonds de capital-risque tels qu'Outlier Ventures, OrangeDAO et Psalion VC, ainsi que d’investisseurs angéliques comme Bryan Pellegrino de Layer Zero, Alex Svanevik de Nansen et Pentoshi.

Quelle est la gravité de la situation ?

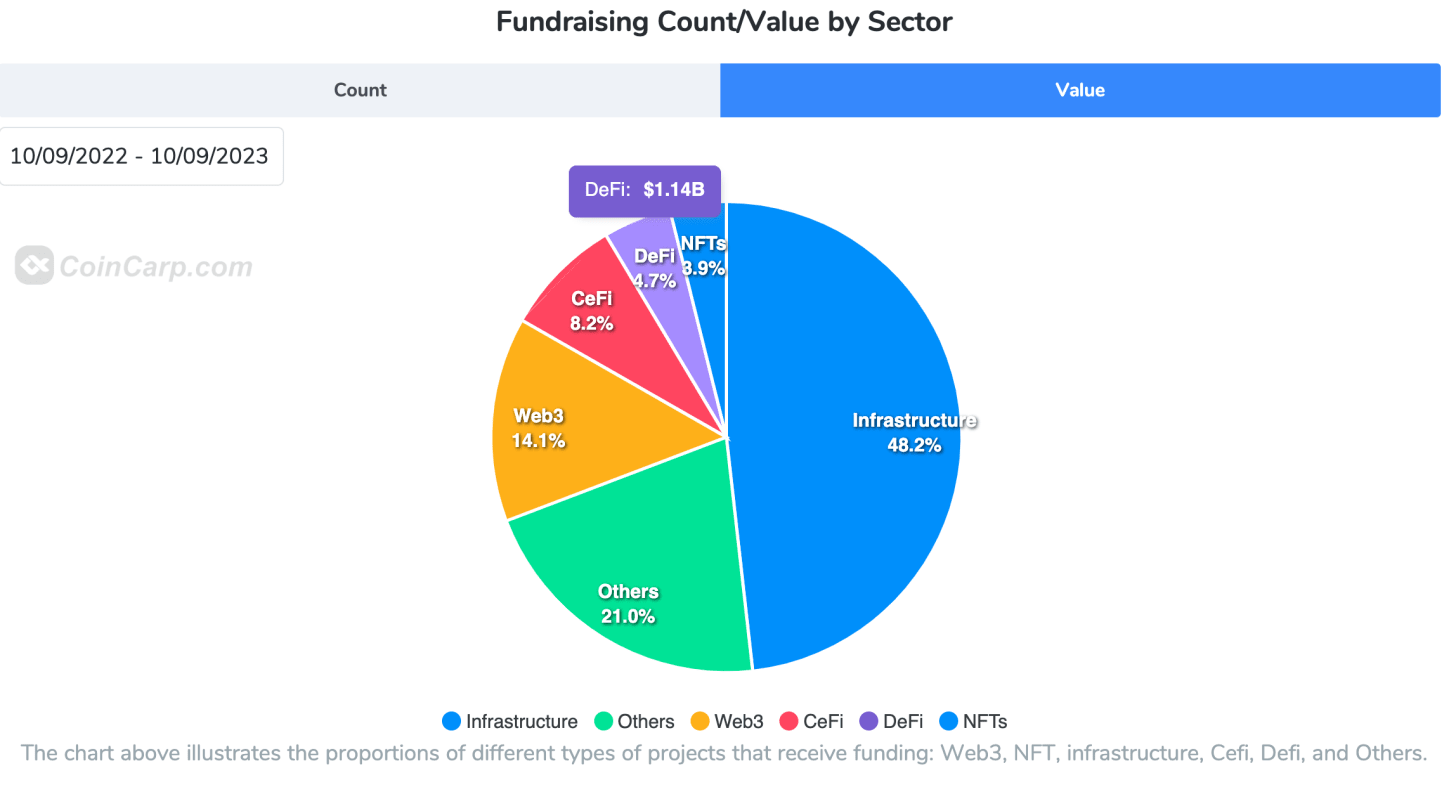

Le graphique suivant fourni par CoinCarp offre une autre perspective. Avec un total de 18,6 milliards de dollars et 1 053 transactions, la situation des levées de fonds semble bien meilleure qu’en 2020.

Toutefois, ce graphique inclut des transactions Web2, telles que les 6,5 milliards de dollars levés par Stripe, ce qui n’est pas pertinent pour notre analyse.

En ce qui concerne mon cher domaine DeFi, on dénombre 175 tours de financement ayant permis de lever 790 millions de dollars au total, soit une moyenne de 4,4 millions par tour. Comparé à l’année dernière, où 341 tours avaient permis de lever 3,56 milliards de dollars, avec une moyenne de 10 millions par tour, il s’agit d’un recul marqué.

Ainsi, les liquidités se raréfient, et le montant moyen par levée a diminué de plus de 55 %.

Malheureusement, le secteur DeFi affiche en réalité la deuxième pire performance, juste après celui des NFT. Au cours des 365 derniers jours, les protocoles DeFi ont levé seulement 1,14 milliard de dollars, contre 2 milliards pour les startups CeFi. Où est donc notre futur décentralisé ?

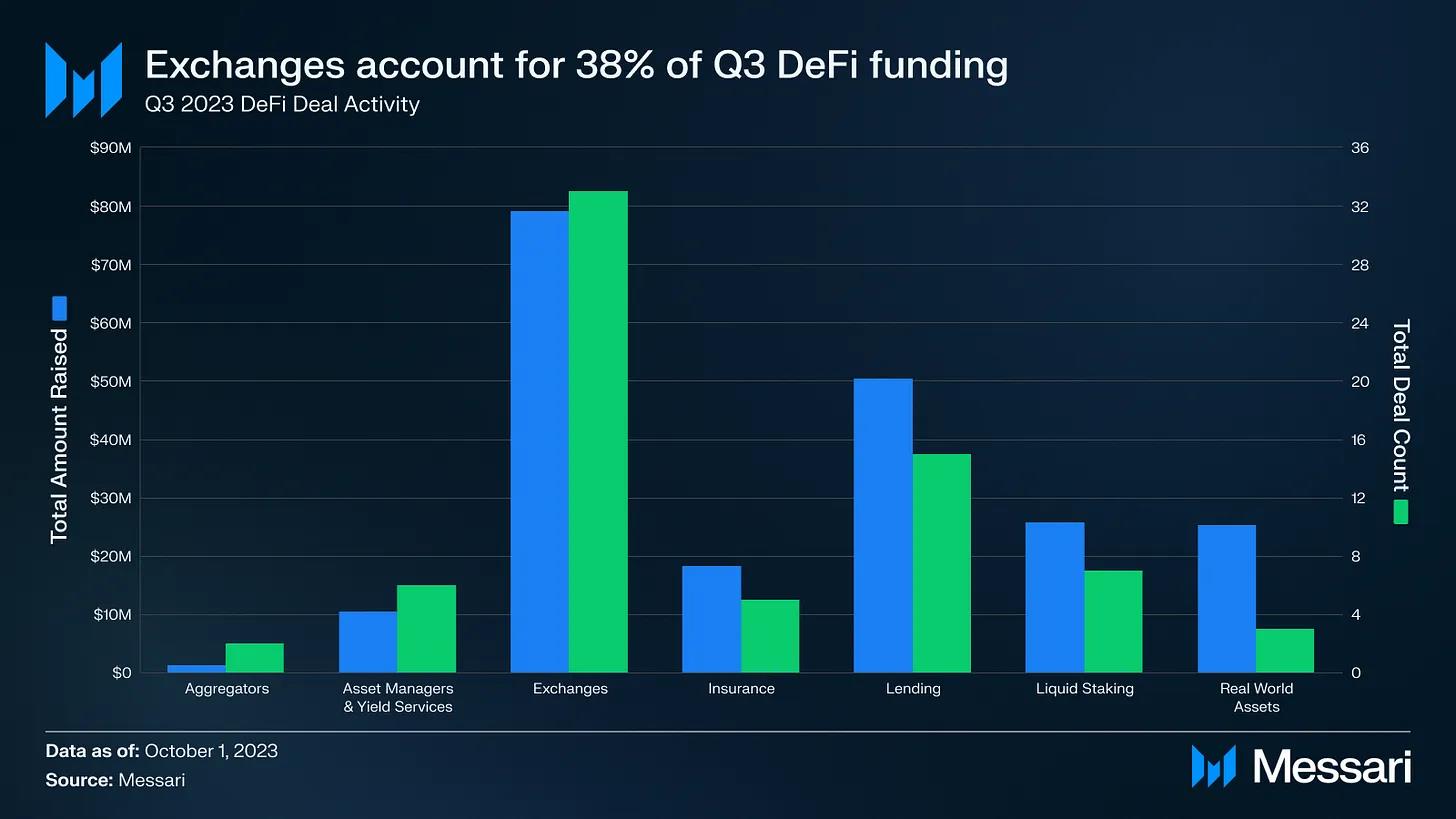

En y regardant de plus près, les exchanges dominent largement les financements DeFi. Ils représentaient 38 % de tous les financements au troisième trimestre 2023.

Globalement, en raison du manque de liquidités, de nombreuses entreprises cryptos procèdent à des licenciements. Yuga Labs, Ledger et Chainalysis ont annoncé la semaine dernière des réductions massives d’effectifs.

Malgré le marché baissier, quelques protocoles ont réussi à lever des sommes substantielles, ce qui laisse espérer que les investisseurs n’ont pas complètement abandonné la crypto et la DeFi. Blockchain Capital a notamment récemment levé 580 millions de dollars pour investir dans des projets de DeFi, de jeux et d’infrastructures.

Interrogé sur la perception actuelle du marché de financement du point de vue d’un bâtisseur DeFi, Jaimin commente : « Comme si les conditions macroéconomiques n’avaient pas changé, ce marché est dans son pire état depuis plusieurs années ». Sachi de Polygon Ventures partage un avis similaire, affirmant :

L’humeur générale des fonds de capital-risque crypto est baissière. En raison de cette morosité, peu de jeunes projets obtiennent du capital.

L’investisseur ange M. Anon quantifie cela : « On pourrait être à environ 10 % du volume d’affaires observé pendant le marché haussier ».

Comparé aux précédents marchés baissiers, Etiënne note : « Contrairement à 2019, il existe aujourd’hui de véritables liquidités en attente en marge. En 2019 ? Rien du tout. »

C’est précisément pourquoi le marché continue d’offrir d’immenses opportunités. M. Anon, Etiënne et Sachi conviennent tous que c’est un excellent moment pour trouver des opportunités sans valorisations délirantes. Sachi souligne que les investisseurs « peuvent prendre le temps d’effectuer une diligence minutieuse sur chaque projet, mais les VC accordent désormais davantage d’importance aux indicateurs utilisateurs et à l’adoption réelle. »

Curieusement, c’est justement ce qui rend les choses les plus difficiles pour les startups. Jaimin explique : « Les investisseurs veulent voir une croissance exponentielle, qu’il s’agisse des revenus, du nombre d’utilisateurs, de la TVL ou, dans notre cas, du volume de transactions. »

Obtenir une croissance "durable" sur ce marché est extrêmement difficile : peu de nouveaux venus arrivent, la volatilité est faible, les prix sont bas et l’humeur générale est mauvaise. Un simple potentiel à long terme ne suffit plus.

Sachi conclut sur une note optimiste : « Investir maintenant a du sens, car certains de ces projets performeront bien au prochain cycle. »

Pourquoi avons-nous besoin des VC crypto ?

La communauté crypto éprouve beaucoup de méfiance, d’hostilité et de scepticisme envers les fonds de capital-risque. La raison principale est évidente : utiliser les petits investisseurs comme sortie de liquidité.

Algod pense que les meilleurs projets seront ceux qui effectueront une émission équitable sans recourir aux VC, car les gens comprennent qu’ils ne veulent pas servir de sortie de liquidité. Dans un autre article, il souligne également que, comparé à 2021, lever des fonds auprès des VC deviendra un catalyseur baissier : « Prioriser la communauté deviendra essentiel ; les projets réalisent désormais que le volume est conduit non pas par le capital-risque, mais par les investisseurs ordinaires. »

Certains investisseurs extérieurs à la crypto partagent aussi ce point de vue.

Par exemple, Jason Calacanis, investisseur ange dans Robinhood, Uber et Superhuman, a mis en garde, lors d’une interview avec Bloomberg, contre les VC « escrocs » dans la crypto, qui vendent des jetons aux petits investisseurs, entraînant de graves conséquences.

Calacanis estime que bon nombre de ces jetons sont des titres, et que les fonds de capital-risque les revendent à des petits investisseurs non informés. Il prévoit que les entreprises et les VC qui vendent sciemment des jetons « sans valeur » feront face à de graves poursuites, voire à des accusations pénales.

Alors… pouvons-nous totalement ignorer les VC crypto ? La principale inquiétude porte sur le degré de « justice » de ces émissions « équitables ».

Selon M. Anon, « une émission équitable n’est jamais vraiment équitable, car l’équipe et les initiés connaissent le projet avant sa sortie publique et peuvent saisir la liquidité dès le départ. » Jaimin exprime des réserves similaires, affirmant qu’il est peu probable que les émissions actuelles soient véritablement « équitables », car elles peuvent être manipulées de diverses manières, et que « la vente entre pairs subsistera toujours. »

Etiënne de TRGC abonde dans ce sens : « Que ce soit un lancement équitable ou non, la motivation financière reste identique. Les petits investisseurs ne sont pas innocents. Ce sont des spéculateurs disposant de moins de capitaux. »

Cela dit, Sachi indique que pour les fondateurs ayant déjà une expérience dans la gestion d’entreprises crypto, une émission équitable peut fonctionner. Tous les intervenants semblent convenir qu’elle constitue un jeu difficile pour les fondateurs novices ou ceux qui ne disposent pas de ressources initiales.

Personnellement, j’apprécie les émissions équitables. La naissance de YFI et d’INV restent mes meilleurs souvenirs de l’été DeFi 2020. J’espère que nous assisterons à de véritables émissions équitables lors de la prochaine bulle haussière.

Mais je dirais que les VC jouent un rôle important dans la crypto : ils apportent initialement du financement, du mentorat, des opportunités de réseau, et même une certaine crédibilité aux projets du secteur.

Que pouvons-nous apprendre des VC crypto ?

Voilà la question principale qui m’a poussé à écrire cet article.

D’après le graphique liant le prix du bitcoin aux montants levés, les financements semblent simplement suivre la tendance du prix du bitcoin, sans la diriger – ce qui est un peu décevant. On s’attendrait à ce que des VC avisés anticipent les mouvements du marché et augmentent leurs investissements en fin de marché baissier afin de profiter du prochain boom.

Sachi apporte ici un éclairage utile :

Tous les VC ne suivent pas la tendance du marché. Certains, particulièrement aux États-Unis, ont tendance à investir selon celle-ci. Mais ce n’est pas le cas de nombreux VC asiatiques — au contraire, ils deviennent plus actifs en période baissière, car de bonnes opportunités se présentent alors.

L’investisseur ange M. Anon ajoute que les projets lèvent des fonds durant le marché baissier, mais « annoncent ces levées plus tard, quand cela leur convient davantage. »

De plus, les VC font face à des périodes de verrouillage des jetons, ce qui complexifie encore davantage leurs stratégies de sortie. Je pense qu’investir en période baissière permet aux VC de vendre leurs jetons avec profit une fois le verrouillage terminé. En revanche, s’ils investissent en période haussière, ils pourraient être contraints de vendre en pleine baisse, aggravant ainsi la chute des prix des altcoins déjà fragilisés.

Le timing semble donc difficile à maîtriser. M. Anon explique :

L’incertitude entoure la date de lancement (TGE). Je pense que les grands projets attendront le meilleur moment possible, et qu’avec une bonne structure de verrouillage, il restera encore des opportunités de profit après la période de carence.

Sachi de Polygon Ventures m’a indiqué que lorsqu’ils évaluent les déblocages, ils adaptent leur approche en fonction de la qualité du projet, privilégiant généralement des verrouillages plus courts. Toutefois, ils tiennent compte du degré d’ancrage du fondateur dans l’écosystème crypto.

Gérer les jetons demande de la compétence (par exemple : cotation en bourse, market makers, etc.). Plus l’équipe est ancrée dans la crypto, plus le projet a de chances de réussir durablement.

Alors, que pouvons-nous apprendre des VC ?

La réponse d’Etienne est assez directe :

Haha, rien du tout.

Ne faites pas aveuglément confiance aux VC. J’ai mis en sourdine 95 % des VC sur toutes les plateformes. Je recommande fortement d’étudier des figures chevronnées comme Howard Marks, Nassim Taleb, Warren Buffett, Stan Druckenmiller, Ed Thorp, Jim Simons ou Mark Spitznagel.

À une exception près : je n’écoute que les VC ayant une trace record de 30 ans, comme Mike Moritz ou Doug Leone. Pas ceux qui disent : « J’ai gagné de l’argent avec le jeton XYZ, alors laissez-moi vous apprendre à investir » — ce sont les pires. On ne peut rien apprendre d’eux.

Le conseil de M. Anon est simple : ne mettez pas tous vos œufs dans le même panier. « Même certains VC ont commis cette erreur et ont perdu beaucoup d’argent. » Et en tant qu’utilisateur crypto, « nous devrions nous efforcer d’éduquer les autres sur les projets, partager nos retours et suggestions. C’est extrêmement précieux pour les utilisateurs influents. »

Sachi donne un conseil pratique : « Poser les bonnes questions et faire ses propres recherches est essentiel. Par exemple : ces indicateurs utilisateurs sont-ils réels ? Le fondateur est-il digne de confiance ? »

Les petits investisseurs doivent comprendre que lorsque un projet annonce quelque chose (par exemple : un partenariat avec une grande entreprise), les choses ne sont pas toujours ce qu’elles paraissent. De nombreux éléments entrent en jeu dans un accord ou des incitations, éléments qui ne sont pas nécessairement mentionnés dans l’annonce (comme des échanges de jetons, des subventions ou des programmes d’incitation). Les petits investisseurs devraient toujours évaluer si un protocole est réellement adopté de manière organique avant d’y investir.

— Sachi Kamiya, Polygon Ventures

Jaimin insiste également sur la gestion des risques :

Je conseille aux gens d’apprendre, de lire et de continuer à se former constamment. La DeFi évolue très vite, et acquérir des connaissances dans son domaine d’intérêt procure de nombreux avantages : on peut mieux raisonner et créer de la valeur pour les projets.

Il ne s’agit pas de conseils d’investissement, mais il semble clair que nous, petits investisseurs, pouvons faire mieux dans l’univers crypto. Bien sûr, comme les petits investisseurs, les VC connaissent aussi le FOMO et investissent dans les tendances du moment. Mon conseil est de faire ses propres recherches et de comprendre les narratifs, plutôt que de simplement copier les ordres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News