La SEC inflige pour la première fois une sanction au secteur des NFT : quels types de NFT sont considérés comme des valeurs mobilières ?

TechFlow SélectionTechFlow Sélection

La SEC inflige pour la première fois une sanction au secteur des NFT : quels types de NFT sont considérés comme des valeurs mobilières ?

En examinant l'action réglementaire de la SEC contre Impact Theory ainsi que l'avis dissident d'un commissaire de la SEC, on peut comprendre quel type de NFT est susceptible d'être considéré par la SEC comme un « titre » ?

Le 28 août 2023, la Securities and Exchange Commission (SEC) des États-Unis a mené pour la première fois une action réglementaire contre l'industrie des NFT, accusant une société de divertissement basée à Los Angeles, Impact Theory, LLC, de vente de titres non enregistrés. L'affaire s'est conclue par un règlement entre la société et la SEC.

Il s'agit de la première intervention réglementaire de la SEC dans le secteur des NFT. La décision de qualifier les NFT d’« actifs financiers » repose sur le fait qu’Impact Theory a promis aux investisseurs une augmentation conjointe de la valeur des NFT, de l'entreprise elle-même et de leur patrimoine commun. Cet article analyse, à travers cette affaire et les observations dissidentes formulées par certains commissaires de la SEC, quel type de NFT peut être considéré comme un « titre » par la SEC.

I. Contexte de l'affaire Impact Theory

Selon la SEC, entre octobre et novembre 2021, Impact Theory a offert et vendu trois types différents de NFT appartenant à la série « Founder’s Keys ». Avant le lancement, la société a organisé des événements en ligne sur Discord et diffusé des informations via son site web et ses réseaux sociaux afin de promouvoir ces actifs numériques.

La SEC affirme que :

(1) Impact Theory a indiqué aux acheteurs que l'achat d'un NFT constituait un investissement dans ses activités commerciales, et que si l'entreprise réussissait, cela générerait des profits pour les investisseurs ;

(2) Impact Theory a déclaré aux investisseurs potentiels qu'elle tentait de « créer le prochain Disney », ce qui ferait augmenter la valeur des NFT ;

(3) Impact Theory a également affirmé que le destin des détenteurs de NFT était étroitement lié à celui de l'entreprise et de ses fondateurs.

Impact Theory a vendu 13 921 NFT, levant plus de 29 millions de dollars américains en ETH. En outre, la société percevait une redevance de 10 % sur chaque revente secondaire des NFT, générant environ 978 000 dollars supplémentaires en ETH.

Sur la base de ces faits, la SEC conclut que « les investisseurs actuels et potentiels des NFT Impact Theory considéraient ces actifs comme un placement devant prendre de la valeur ». La SEC accuse Impact Theory d'avoir violé les articles 5(a) et 5(c) du Securities Act, qui interdisent l'émission de titres non enregistrés.

Avant d'accepter le règlement avec la SEC, Impact Theory avait pris certaines mesures correctives, notamment le rachat de NFT auprès d'investisseurs pour une valeur d’environ 7,7 millions de dollars. Dans le cadre du règlement, la société a accepté : (1) de détruire tous les NFT qu’elle détient ou contrôle dans les 10 jours suivant la publication de l’ordonnance ; (2) de publier un avis concernant l'action réglementaire sur son site web et ses réseaux sociaux ; (3) de modifier les contrats des NFT pour supprimer toute redevance ; (4) de rembourser les fonds illégalement perçus et de payer une amende, totalisant environ 6,1 millions de dollars.

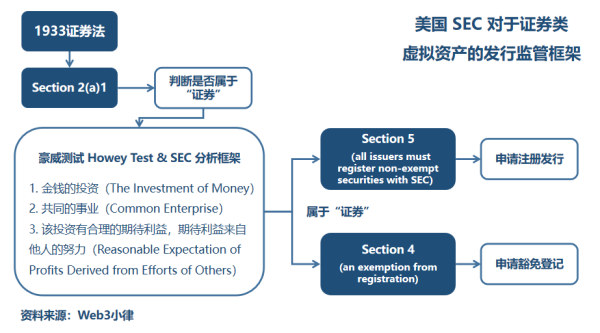

II. Qu'est-ce qu’un « titre » ? — Le test Howey

Suite à l'affaire SEC v. Ripple, il est établi que la réglementation américaine utilise le « test Howey » pour déterminer si un actif numérique constitue un « titre ». Bien que la SEC n'ait pas explicitement expliqué dans ce cas comment les NFT concernés remplissent ce critère, on peut néanmoins analyser les faits liés à l’émission et à la vente des NFT par Impact Theory afin de comprendre la logique de qualification opérée par la SEC.

Nous ne développerons pas ici le détail du test Howey, mais renvoyons à nos précédents articles : Analyse de l'affaire SEC v. Ripple : lever le voile sur la réglementation, Tous les NFT ne sont pas des titres : retour sur SEC contre Yuga Labs.

Dans cette affaire, les NFT d’Impact Theory semblent effectivement remplir les critères du test Howey : (1) il y a un investissement financier (en ETH) de la part des acheteurs ; (2) cet investissement participe à une « entreprise commune », puisque la fortune des investisseurs est liée à celle d’Impact Theory ; (3) les investisseurs s'attendent à tirer profit des efforts d’Impact Theory visant à « créer le prochain Disney ».

C’est particulièrement la promesse faite par Impact Theory aux investisseurs – selon laquelle la valeur des NFT, de l’entreprise et de leur patrimoine commun allait croître – qui constitue l’élément clé justifiant la qualification d’« actif financier ».

III. Déclarations dissidentes des commissaires de la SEC

Après la publication de l’ordonnance réglementaire, les commissaires Hester Peirce et Mark Uyeda ont immédiatement publié une déclaration dissidente, soulignant que cette première action réglementaire contre l’industrie des NFT pose encore de nombreuses questions, qui devraient être clarifiées avant toute nouvelle intervention.

Tout d’abord, ils estiment que les promesses vagues faites par Impact Theory aux détenteurs de NFT ne suffisent pas à remplir les critères du test Howey. Le principe de divulgation complète prévu par le Securities Act exige que l’émetteur fournisse un plan clair et précis quant à l’utilisation des fonds collectés ainsi qu’à ses prévisions de rentabilité, comme c’est le cas dans un prospectus d’IPO ou un white paper d’ICO. Peirce et Uyeda ajoutent : « La SEC n’interviendrait pas contre ceux qui vendent des montres, des tableaux ou des objets de collection, même s’ils font des promesses floues sur une appréciation future, par exemple en développant progressivement la notoriété de la marque pour augmenter la valeur de revente de ces biens matériels. »

En outre, les propos exagérés et imprécis d’Impact Theory auraient pu induire les investisseurs en erreur. Comme le soulignent Peirce et Uyeda : « En réalité, ces NFT n’ont aucun lien avec les actions ou la valeur de l’entreprise. Cette impression erronée ou cette tromperie pourrait-elle elle-même donner lieu à des accusations de fraude (Fraud Charges) ? »

Deuxièmement, Peirce et Uyeda estiment que, même si les conditions du test Howey étaient remplies, l’opportunité d’une telle action réglementaire reste discutable. En effet, les infractions liées à l’émission non enregistrée de titres peuvent généralement être corrigées par une offre de rescision (Rescission Offer), et Impact Theory avait déjà mis en œuvre un tel mécanisme via son programme de rachat.

Enfin, Peirce et Uyeda ont soulevé plusieurs questions que, selon eux, la SEC devrait examiner avant toute future action réglementaire contre l’industrie des NFT :

-

Le Securities Act est-il un cadre juridique approprié pour encadrer les NFT ? Existe-t-il une voie viable pour réguler les NFT dans le cadre de ce texte ?

-

Outre l’actif NFT lui-même, la manière dont les NFT sont émis, ainsi que les transactions de redevances sur le marché secondaire, peuvent-elles aussi constituer une émission de « titres » ?

-

Les mesures de conformité exigées dans ce règlement – destruction des NFT et suppression totale des redevances – doivent-elles devenir la norme pour les futures affaires ? Sont-elles appropriées ?

IV. Quels types de NFT peuvent être qualifiés de titres ?

Commençons par tenter de répondre aux questions posées par Peirce et Uyeda concernant la manière de réguler les NFT, car c’est là une question fondamentale.

4.1 Comment réguler les NFT ?

Le NFT est essentiellement un type de jeton dont la valeur reflète celle de l’actif sous-jacent auquel il est adossé. Cette valeur peut provenir de diverses sources, et les caractéristiques patrimoniales spécifiques du NFT dépendent directement de celles de l’actif sous-jacent.

À titre d'exemple, l'Autorité des marchés financiers de Hong Kong (SFC) a publié, le 6 juin 2022, un avertissement aux investisseurs concernant les risques liés aux NFT. Elle précise que si un NFT constitue la représentation numérique authentique d’un objet de collection (œuvre d’art, musique ou vidéo), les activités associées ne relèvent pas de sa supervision. Toutefois, certains NFT se situent à la frontière entre objets de collection et actifs financiers, et peuvent présenter les caractéristiques d’un « titre » au sens du Securities and Futures Ordinance, tombant ainsi sous le coup de la réglementation.

Ainsi, on peut classer les NFT selon trois catégories, en fonction de la nature de l’actif sous-jacent :

(1) Si l’actif sous-jacent est un titre, le NFT est alors soumis aux lois et réglementations applicables aux titres ;

(2) Si l’actif sous-jacent est une marchandise, le NFT est régulé selon les textes relatifs aux marchandises ou aux actifs virtuels ;

(3) Si l’actif sous-jacent représente divers droits, chaque cas doit être examiné individuellement en fonction de la nature de ces droits.

De même, les obligations de divulgation d’informations liées aux NFT doivent être déterminées en fonction de la nature de l’actif sous-jacent.

4.2 Outre l’actif NFT lui-même, l’émission et la vente de NFT (y compris sur le marché secondaire) peuvent-elles constituer une offre de titres ?

Selon l’analyse de l’essence économique de la transaction, deux situations peuvent amener un NFT à être considéré comme un « titre » :

(1) L’actif sous-jacent émis est lui-même un titre, par exemple des actions d’entreprise transformées en NFT ;

(2) Indépendamment de la nature de l’actif sous-jacent, la manière dont les NFT sont émis constitue une « offre de titres ».

Concernant le point (2), dans l’affaire SEC v. Ripple, le tribunal a estimé que : la majorité des « contrats d’investissement » ont pour support un simple bien matériel (Standalone Commodity), qui ne correspond pas nécessairement à la définition d’un « titre », comme dans l’affaire SEC v. W.J. Howey Co., où il s’agissait d’orangeraies, ou d’autres cas impliquant de l’or ou du pétrole brut. Pour déterminer si une transaction constitue un « contrat d’investissement », il convient d’analyser l’essence économique de l’opération et d’examiner si différentes méthodes d’émission peuvent être assimilées à une offre de titres.

Dans l’affaire SEC v. Ripple, le jeton XRP ne répondait pas nécessairement à la définition d’un « titre », mais la promotion et la vente effectuées auprès des premiers investisseurs ont constitué un « contrat d’investissement », le faisant ainsi entrer dans le champ d’application de la réglementation sur les titres.

Dans le cas présent, le NFT en lui-même ne possède pas de caractère de « titre », mais la communication marketing d’Impact Theory, qui affirmait vouloir « créer le prochain Disney » et promettait ainsi une hausse de la valeur des NFT, fait que cette émission peut être considérée comme un « contrat d’investissement », relevant donc de la définition de « titre ».

En résumé, un « titre » désigne un investissement passif par lequel un investisseur participe uniquement par une contribution monétaire à l’activité d’un tiers, dans l’espoir de réaliser un gain grâce aux efforts de ce dernier. Si ces efforts échouent, l’investisseur risque de perdre tout ou partie de son capital.

V. Conclusion

Bien que cette action réglementaire de la SEC ne produise pas d’effet juridictionnel contraignant, elle revêt une importance significative : c’est la première fois qu’une émission de NFT est jugée contraire aux dispositions du Securities Act interdisant l’émission non enregistrée de titres.

Dans un contexte réglementaire encore incertain, des organismes comme la SEC et la CFTC continuent de s’engager activement dans le secteur des cryptomonnaies, approfondissant leur surveillance. Après avoir intenté des poursuites contre des géants comme Binance et Coinbase, cette première action contre un acteur du secteur des NFT montre que la SEC ne ralentit pas sa cadence.

Nous avions déjà abordé dans un précédent article intitulé « Conformité juridique des projets NFT à marque portée à l’étranger » certains points clés de conformité pour les projets NFT. Toutefois, face à une réglementation de plus en plus stricte, les entreprises du secteur crypto doivent continuer à collaborer étroitement avec des avocats expérimentés pour faire face aux litiges, aux interventions réglementaires et aux exigences de conformité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News