Recherche de données Glassnode : le BTC traverse une période de faible volatilité sans précédent

TechFlow SélectionTechFlow Sélection

Recherche de données Glassnode : le BTC traverse une période de faible volatilité sans précédent

Pour le bitcoin, un tel niveau de consolidation et de compression des prix est un événement extrêmement rare.

Rédaction : Checkmate, Glassnode

Traduction : TechFlow

Résumé

-

Le prix du bitcoin est célèbre pour sa volatilité, mais le marché traverse actuellement une compression extrême de la volatilité.

-

Les marchés à terme sont nettement apaisés, avec des volumes de négociation historiquement bas pour le bitcoin et l’Ethereum, tandis que les rendements au comptant et d’arbitrage s’élèvent à 5,3 %, légèrement supérieurs au taux sans risque.

-

La volatilité implicite sur le marché des options connaît une compression marquée, avec une prime de volatilité inférieure à la moitié des niveaux observés entre 2021 et 2022.

-

Les ratios put/call et l’indicateur de skew à 25-delta se situent tous deux à des creux historiques, indiquant un biais haussier prononcé sur le marché des options, tandis que la faible valorisation des options put reflète des anticipations très basses de volatilité future.

Une période calme

Le marché du bitcoin traverse une période particulièrement calme, durant laquelle de nombreux indicateurs de volatilité atteignent des niveaux historiquement bas. Dans cet article, nous examinerons sous l’angle historique l’exceptionnalité de cette phase tranquille, puis analyserons la manière dont les marchés dérivés la valorisent.

Tout d’abord, notons que le prix spot du bitcoin se situe au-dessus de plusieurs moyennes mobiles longues largement surveillées par le secteur (111 jours, 200 jours, 365 jours et 200 semaines). Ces moyennes varient de 23 300 $ (200DMA) à 28 500 $ (111DMA). Ce graphique met également en évidence des périodes similaires lors des deux cycles précédents, qui coïncidaient généralement avec des tendances haussières macroéconomiques.

Nous pouvons utiliser le prix réalisé « on-chain » pour observer une situation similaire, où trois groupes ont leurs bases de coût modélisées :

-

🟠 L’ensemble du marché (prix réalisé).

-

🔴 Les détenteurs à court terme (pièces détenues depuis moins de 155 jours).

-

🔵 Les détenteurs à long terme (pièces détenues depuis plus de 155 jours).

Le prix spot est à nouveau supérieur aux trois courbes, confirmant fortement ce que montrent les outils classiques d’analyse technique ci-dessus.

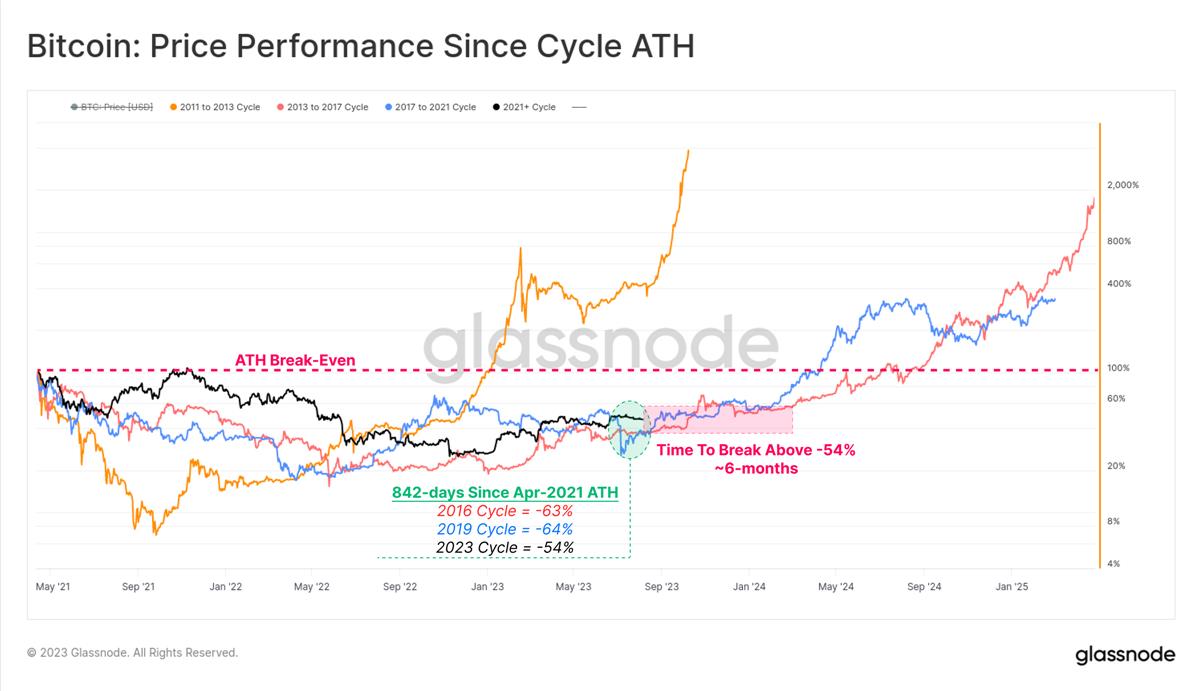

Il s’est écoulé 842 jours depuis le sommet haussier d’avril 2021. Comparé à l’historique, la reprise de 2023 est en réalité meilleure : la baisse par rapport au sommet est de -54 %, contre -64 % en moyenne historique.

Nous remarquons aussi que dans les cycles 2015-16 et 2019-20, une période latente de six mois a précédé la percée accélérée au-delà du seuil de repli de -54 %. Cela pourrait suggérer une période morose à venir.

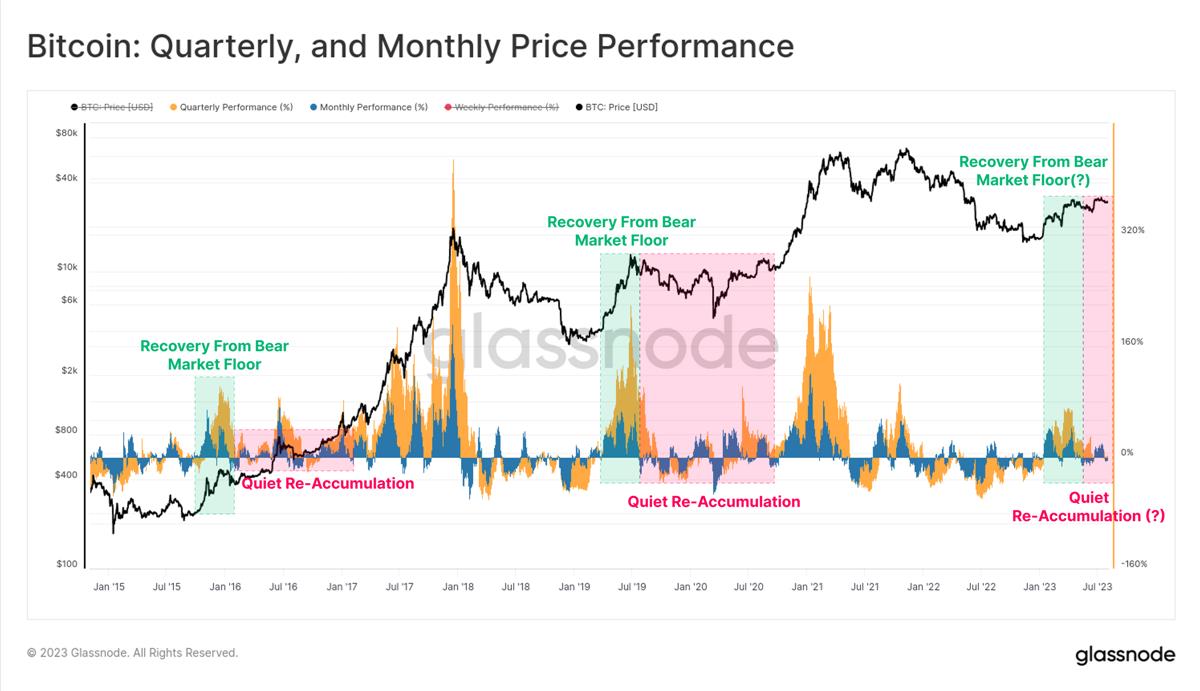

Après un début d’année 2023 dynamique, les performances trimestrielles et mensuelles ont ralenti. Nous retrouvons ici de nombreuses similarités avec les cycles passés : un rebond vigoureux initialement après le creux, suivi d’une phase prolongée de consolidation latérale.

Les analystes du bitcoin qualifient souvent cette période de phase de réaccumulation.

Effondrement de la volatilité

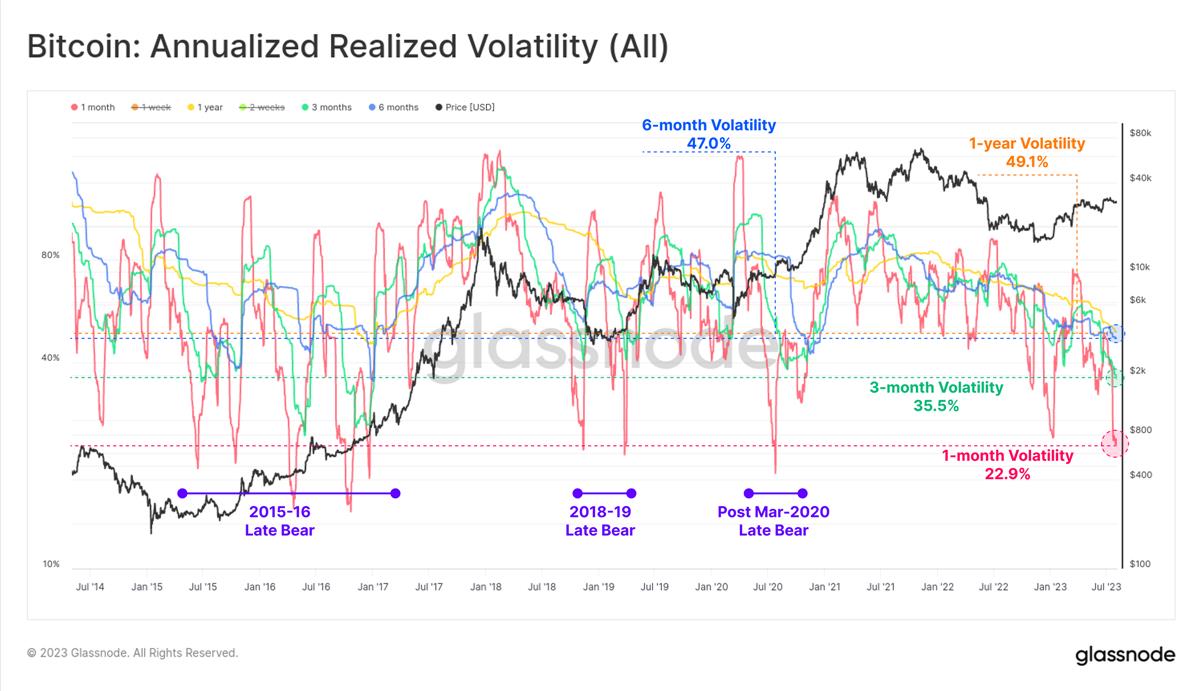

La volatilité réalisée du bitcoin, mesurée sur des fenêtres allant de 1 mois à 1 an, a chuté fortement en 2023, atteignant des creux pluriannuels. La volatilité annuelle se situe désormais à un niveau inédit depuis décembre 2016. Il s’agit de la quatrième période de compression extrême de la volatilité :

-

La fin de l’ours de 2015, entrant dans la phase de réaccumulation de 2016.

-

La phase terminale de l’ours de 2018, avant le krach de 50 % en novembre. Toutefois, cela a été suivi par un rebond en 2019, portant le prix de 4 000 $ à 14 000 $ en trois mois.

-

L’intégration du marché post-mars 2020, alors que le monde s’adaptait à l’émergence de la pandémie de COVID-19.

-

L’ajustement du marché fin 2022, alors que celui-ci digérait l’effondrement de FTX, ainsi que notre situation actuelle.

L’étendue entre le plus haut et le plus bas sur 7 jours n’est que de 3,6 %. Seulement 4,8 % des journées de négociation ont connu une amplitude hebdomadaire encore plus faible.

L’amplitude sur 30 jours est encore plus extrême : le prix a fluctué dans une fourchette de seulement 9,8 % au cours du dernier mois, un phénomène plus restreint que 97,2 % des mois précédents. Pour le bitcoin, un tel niveau de consolidation et de compression des prix est un événement très rare.

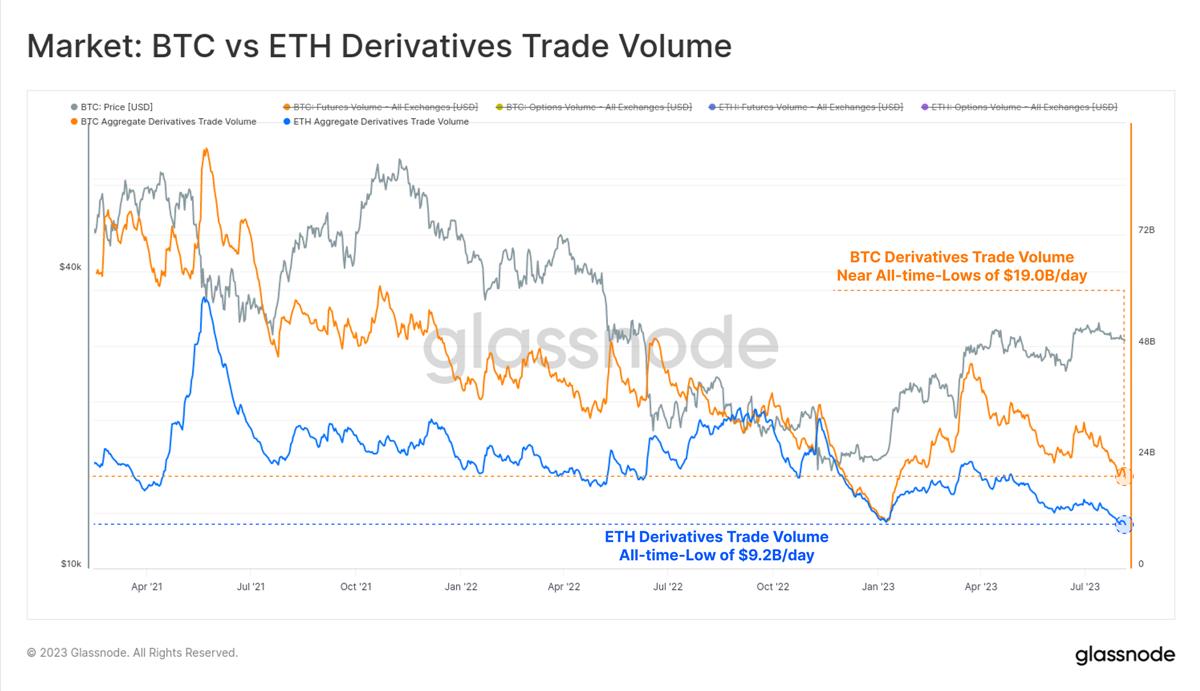

Ce calme se reflète également sur les marchés dérivés du bitcoin et de l’Ethereum. Pour ces deux actifs, les volumes de négociation des contrats à terme et des options sont proches, voire à des minima historiques.

Le volume des dérivés du bitcoin s’élève actuellement à 19 milliards de dollars, tandis que le marché de l’Ethereum affiche seulement 9,2 milliards de dollars par jour, un plus bas depuis janvier 2023.

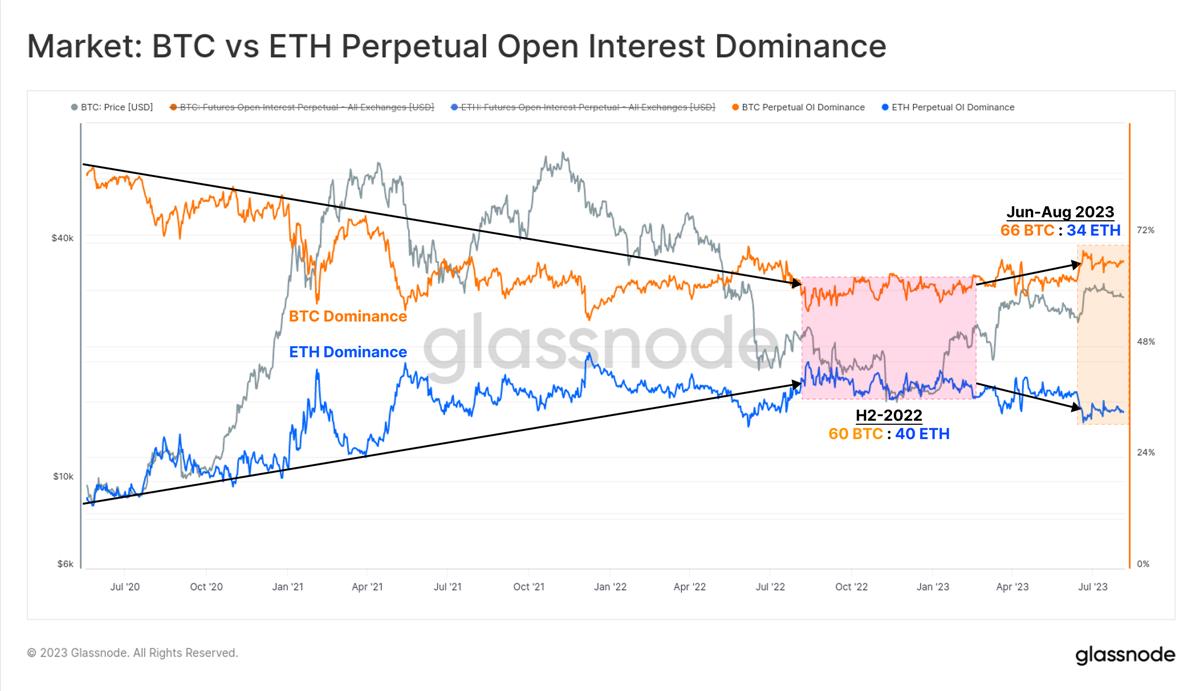

Le marché adopte également une posture relativement prudente en matière de risque, avec une domination croissante du bitcoin sur les marchés à terme. Entre 2021 et 2022, le volume et les positions ouvertes du marché à terme Ethereum ont augmenté régulièrement par rapport au bitcoin, atteignant un pic de 60 BTC : 40 ETH au second semestre 2022.

Cette année, le bitcoin a repris le dessus, ce qui suggère que la faible liquidité et l’aversion au risque continuent de pousser les capitaux vers les actifs les moins risqués de la courbe.

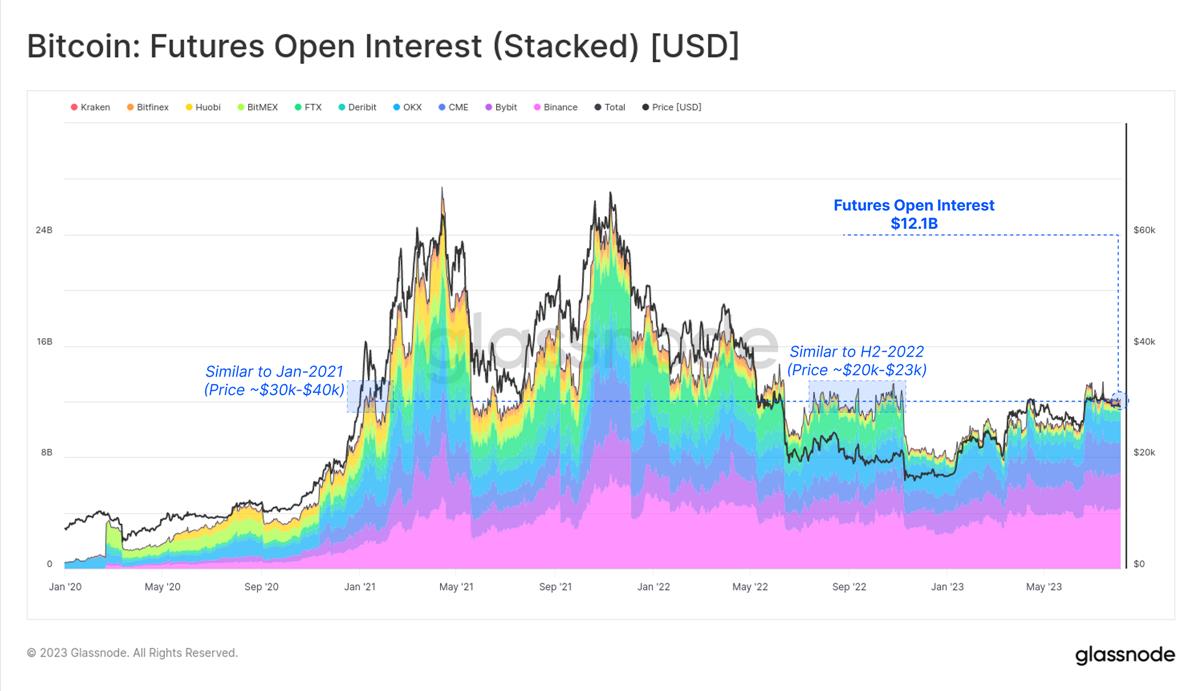

Au cours du dernier mois, les positions ouvertes du bitcoin sur le marché à terme ont également été relativement stables, à 12,1 milliards de dollars. Ce niveau est comparable à celui du second semestre 2022, lorsque le prix du bitcoin était environ 30 % inférieur à aujourd’hui, et que l’exchange FTX était encore opérationnel. Cela rappelle aussi la période haussière de janvier 2021, où le prix du bitcoin était 30 % supérieur à aujourd’hui, mais où le marché était moins mature et la spéculation à effet de levier commençait tout juste à s’intensifier.

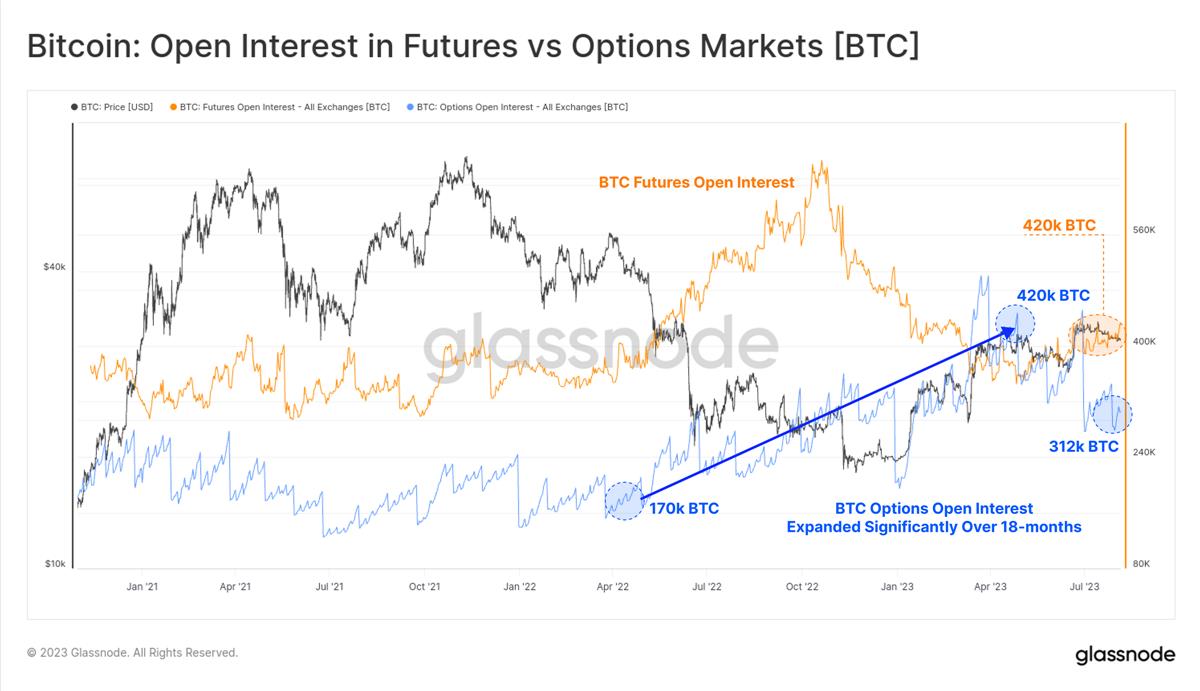

À titre comparatif, le marché des options a connu une croissance significative en termes de domination et de développement, avec un doublement des positions ouvertes au cours des 12 derniers mois. Aujourd’hui, le marché des options rivalise en taille avec celui des contrats à terme.

En revanche, les positions ouvertes sur le marché à terme ont diminué régulièrement depuis la fin 2022 (soit après l’effondrement de FTX), avec une légère hausse seulement en 2023.

Étant donné la faible activité et le manque de volume sur le marché à terme, il convient maintenant d’identifier quelles opportunités maintiennent les traders actifs dans le domaine des dérivés d’actifs numériques.

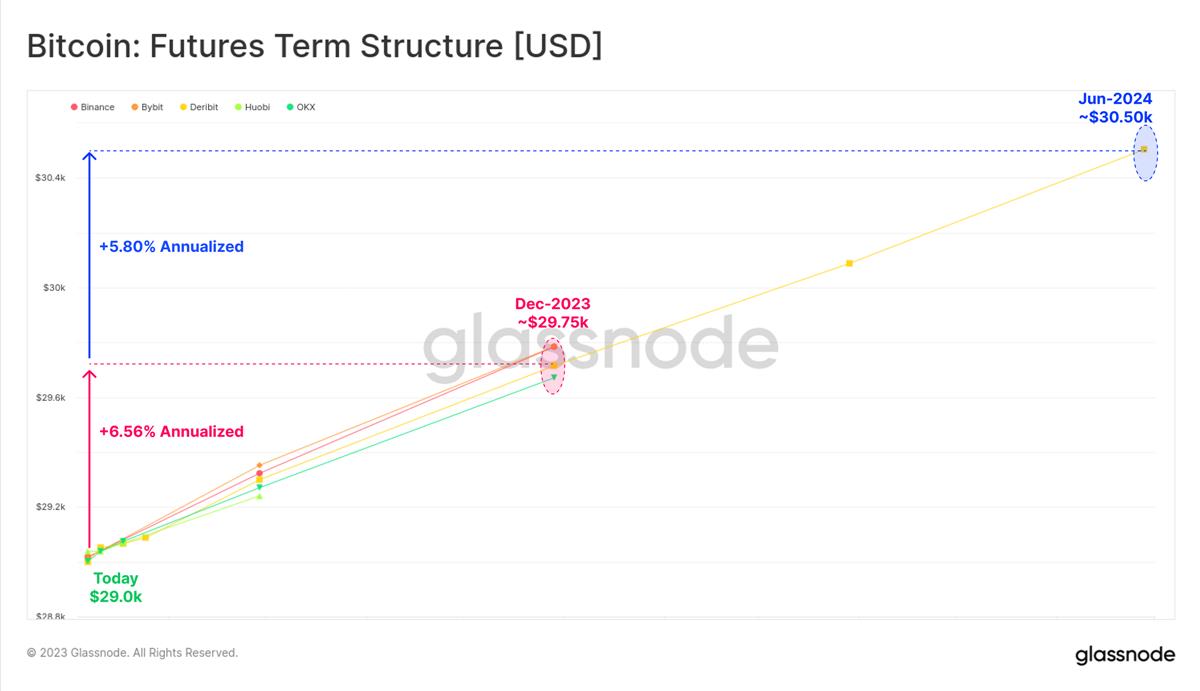

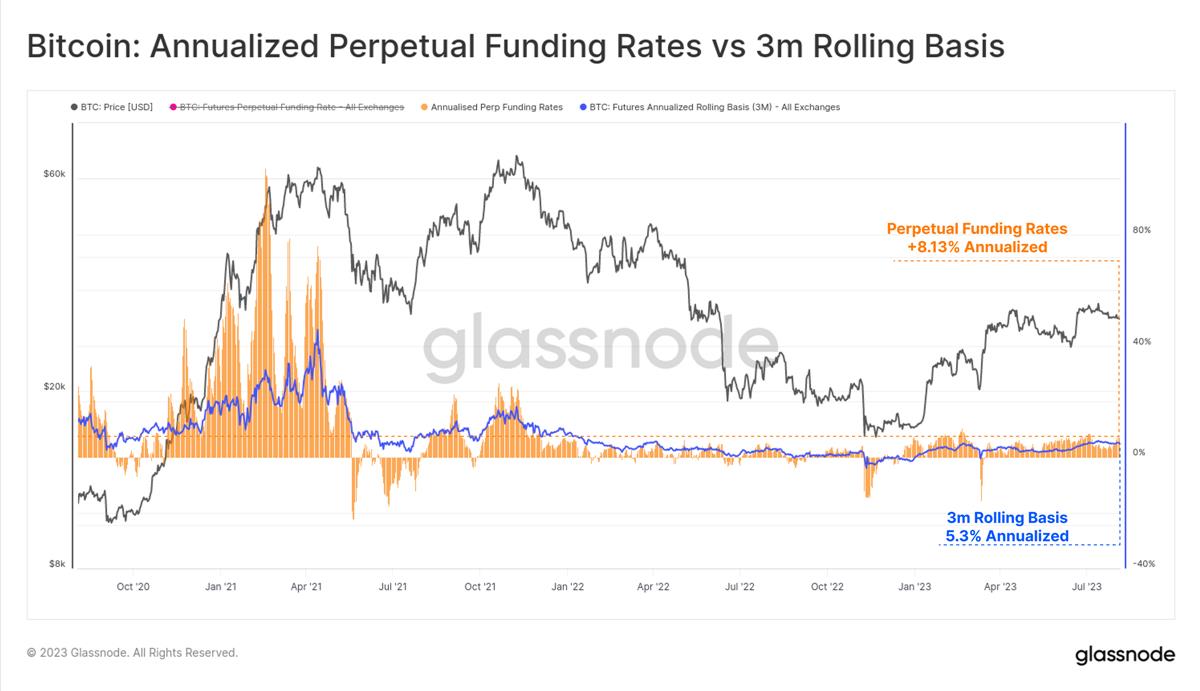

Sur le marché à terme, la structure par terme indique un rendement annualisé compris entre 5,8 % et 6,6 % via des stratégies d’arbitrage spot. Cependant, cela reste légèrement supérieur aux rendements des obligations du Trésor américain à court terme ou des fonds monétaires.

Le marché des contrats perpétuels, le plus liquide des marchés d’actifs numériques, permet aux traders et market makers de verrouiller la prime du taux de financement afin d’arbitrer les prix futures et spot. Cette forme d’arbitrage spot est plus volatile et dynamique, mais offre actuellement un rendement annualisé de 8,13 %, plus attractif au vu du risque supplémentaire pris.

Notons que depuis la fin 2022, le taux de financement reste stablement positif, signalant un changement notable d’humeur du marché.

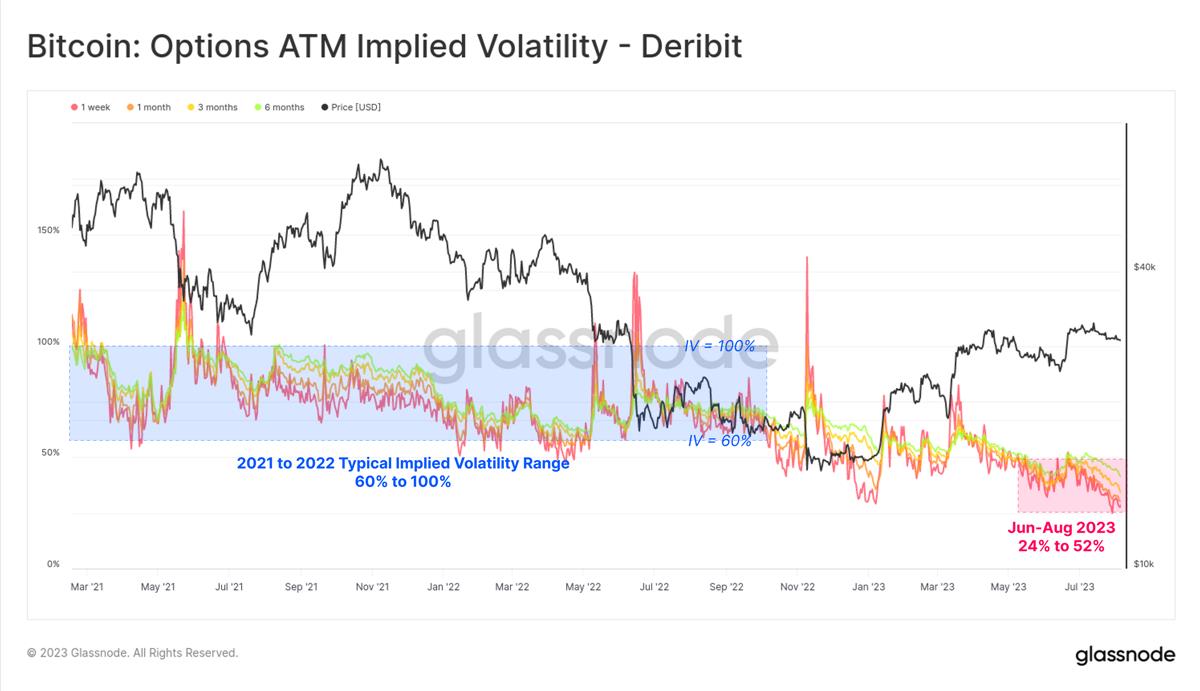

Sur le marché des options, la sévérité de la compression de volatilité est clairement visible : la volatilité implicite de tous les contrats arrivant à échéance est tombée à des niveaux historiquement bas.

Le marché du bitcoin étant naturellement très volatil, la volatilité implicite des options a oscillé entre 60 % et plus de 100 % pendant la majeure partie des années 2021-2022. Actuellement, la prime de volatilité est historiquement faible, avec une VI comprise entre 24 % et 52 %, soit moins de la moitié de la moyenne à long terme.

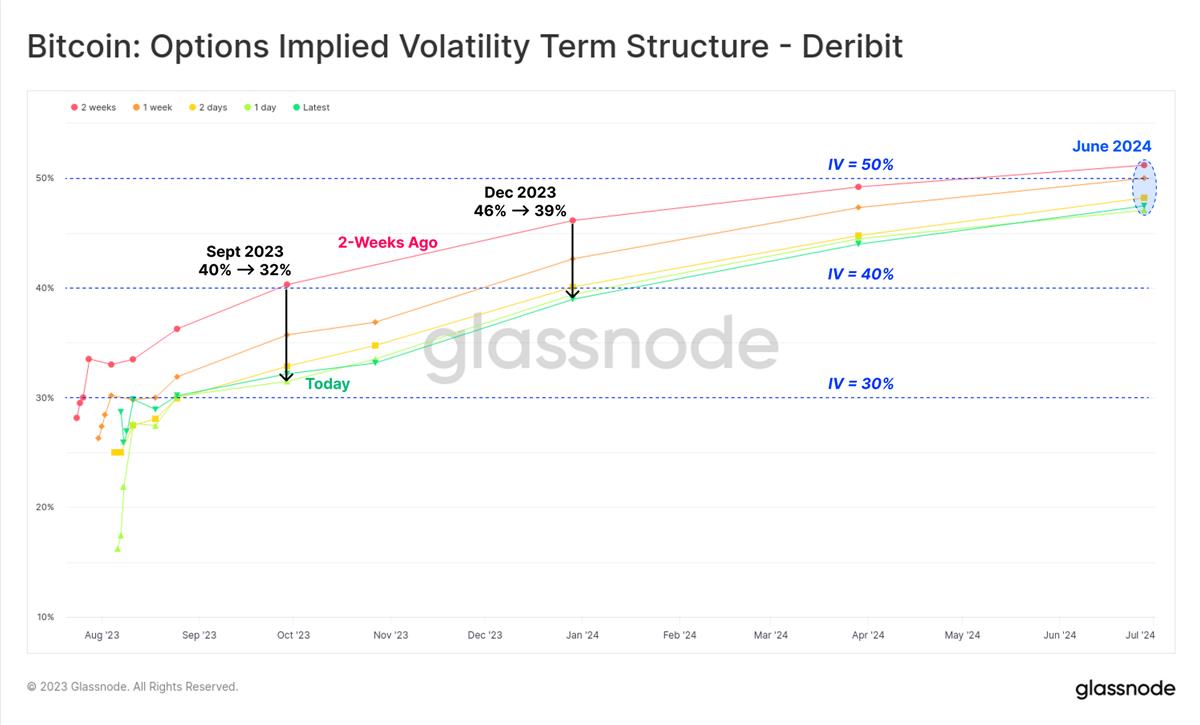

La structure par terme de la volatilité implicite (VI) montre que la prime de volatilité se contracte. En deux semaines seulement, la VI du contrat de décembre est passée de 46 % à 39 %. Pour les options arrivant à échéance en juin 2024, la prime de volatilité est légèrement supérieure à 50 %, un niveau historiquement bas.

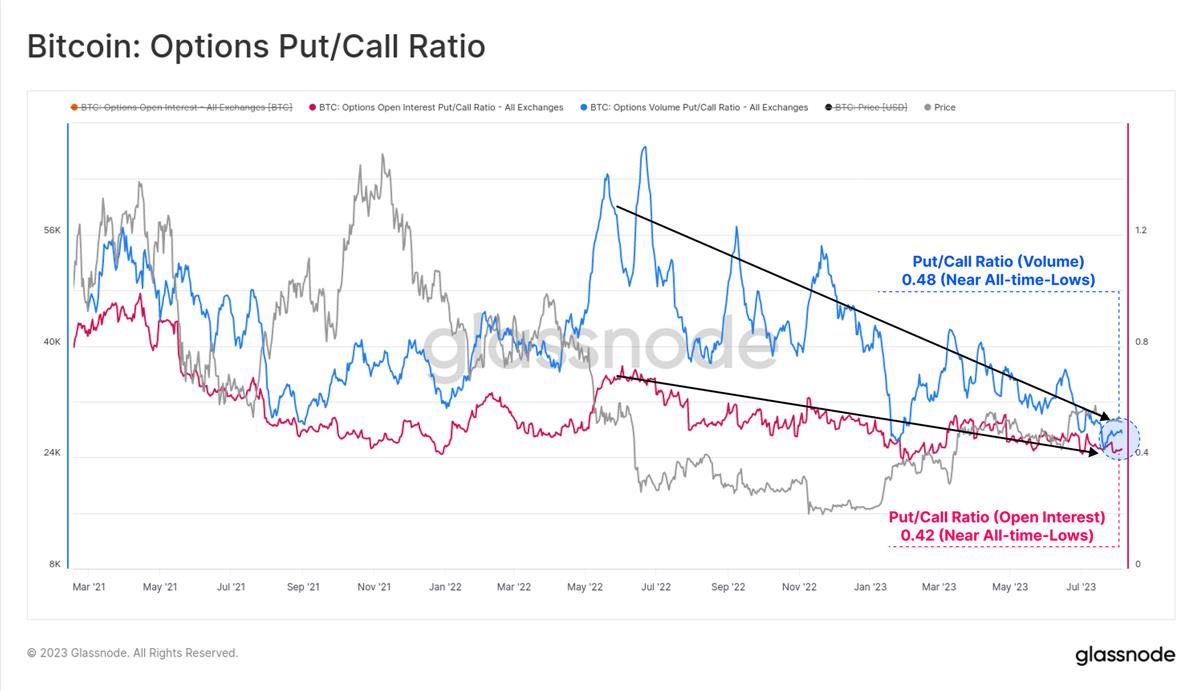

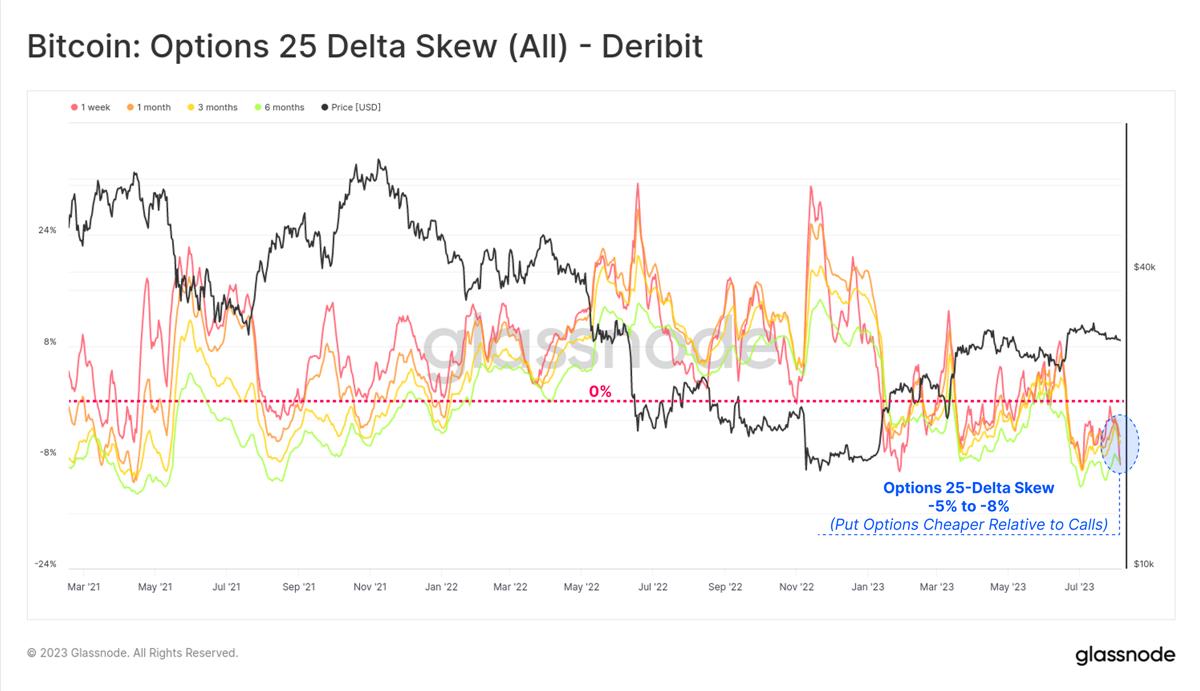

Que ce soit en volume ou en positions ouvertes, le ratio put/call se situe à des niveaux historiquement bas, autour de 0,42 à 0,48. Cela indique une nette prédominance d’un sentiment haussier, avec une demande persistante pour les options call.

Par conséquent, les options put deviennent de plus en plus bon marché par rapport aux calls, ce qui se reflète dans un indicateur de skew à 25-delta à des niveaux historiquement bas. Globalement, cela suggère que le marché des options — désormais de taille comparable à celui des contrats à terme — anticipe une faible volatilité future.

Synthèse et conclusions

Peu de gros titres annoncent que le bitcoin est un actif stable et peu volatil, ce qui rend exceptionnelle une amplitude mensuelle inférieure à 10 %. Actuellement, la volatilité du marché est probablement à son plus bas niveau historique, soulevant la question de savoir si une augmentation marquée de la volatilité adviendra réellement.

Les rendements d’arbitrage spot sur les marchés à terme varient entre 5,3 % et 8,1 %, légèrement supérieurs au taux sans risque des obligations du Trésor à court terme. La prime de volatilité implicite sur le marché des options atteint des niveaux historiquement bas, notamment en ce qui concerne la demande pour les options put.

Compte tenu de la nature volatile du bitcoin, sommes-nous entrés dans une nouvelle ère de stabilité des prix, ou bien la volatilité est-elle mal valorisée ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News