Wall Street vend des cryptomonnaies, les anciens portefeuilles rachètent : la propriété du BTC se redistribue

TechFlow SélectionTechFlow Sélection

Wall Street vend des cryptomonnaies, les anciens portefeuilles rachètent : la propriété du BTC se redistribue

Les fonds ETF se retirent, mais les détenteurs à long terme absorbent les ventes, la propriété du BTC est en cours de redistribution.

Auteur : Gino Matos

Traduction : TechFlow

Introduction TechFlow : Les fonds ETF se retirent, mais les détenteurs à long terme absorbent les ventes, la propriété des BTC est en cours de redistribution. Les données de Glassnode montrent que 10,83 millions de BTC sont déjà en perte latente, mais c'est précisément sous cette pression que les acheteurs expérimentés commencent à reconstituer leurs positions. Pour les investisseurs, la vraie question n'est pas de savoir quand le prix rebondira, mais si ce changement de mains peut se réaliser sous la pression des sorties continues des institutions.

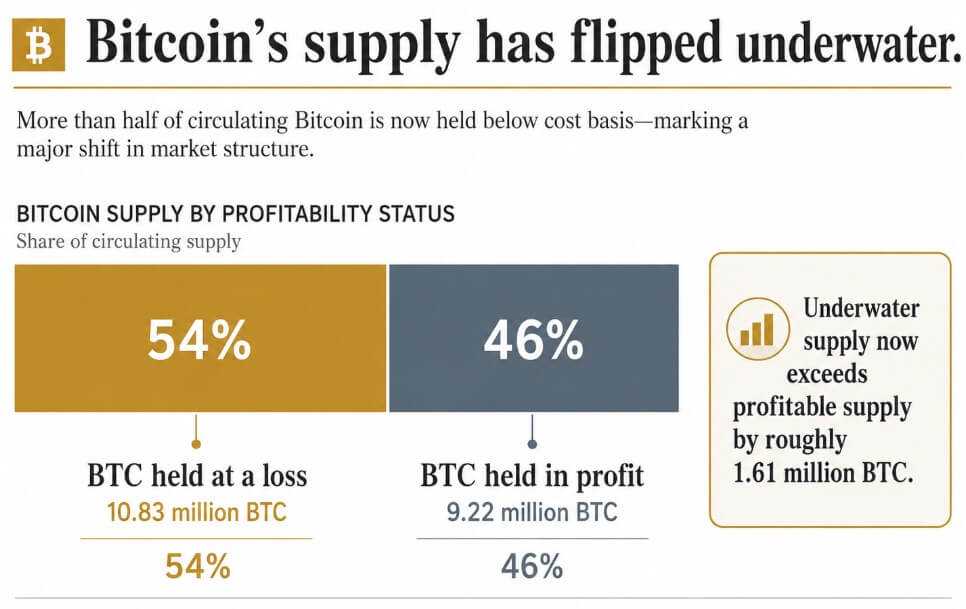

Le dernier rapport Week Onchain de Glassnode montre qu'environ 10,83 millions de BTC sont actuellement en perte latente, alors que seulement 9,22 millions sont encore profitables.

L'offre en perte représente maintenant environ 54 % du total mesuré, alors que l'offre profitable est de 46 %, ce qui signifie qu'il y a environ 1,61 million de BTC de plus sous l'eau que de jetsons profitables.

Glassnode décrit cela comme l'une des détériorations les plus brusques de la rentabilité des investisseurs depuis le début de ce cycle haussier, un seuil ayant une véritable poids psychologique.

Lorsque ce seuil a été franchi auparavant, cela s'accompagnait souvent d'une véritable capitulation des nouveaux acheteurs, cette pression formait un retracement structurel.

Les détenteurs sous l'eau sont les plus susceptibles de vendre dans la panique ou de sortir près du point d'équilibre lorsque les prix remontent, ce qui forme une couche de résistance au-dessus du marché.

Cependant, si un capital patient est prêt à absorber ces jetsons, ces jetsons peuvent également être transférés à des acheteurs plus convaincus, et les données de Glassnode montrent que ce type d'acheteurs commence déjà à apparaître.

Sous cette pression, le profil des vendeurs a commencé à changer, Glassnode indique que les détenteurs à long terme ont commencé à reconstruire leurs positions, c'est un renversement de la phase de distribution continue, la variation nette des positions revient dans la zone positive.

Ce rythme reste modéré, loin des vagues d'achat vues lors des cycles d'accumulation précédents, mais la direction a changé. Les premiers signes d'un fond se manifestent souvent ici — les détenteurs expérimentés considèrent que le retracement vaut la peine d'être acheté, bien avant que le prix lui-même ne confirme tout signal.

Le score de tendance d'accumulation de Glassnode a augmenté cette semaine dans plusieurs groupes, les portefeuilles détenant moins de 1 BTC et les entités détenant entre 100 et 1000 BTC affichent les lectures les plus fortes.

Les portefeuilles dans la plage de 1000 à 10000 BTC sont également devenus des acheteurs nets. L'achat implicite de Bitcoin se diffuse sur toute l'échelle de propriété, des plus petits portefeuilles aux entités moyennes.

Les ETF Bitcoin spot négociés aux États-Unis restent dans un état de sortie nette continue, même si la conviction on-chain se construit dans la direction opposée, cette pression de vente persiste. L'histoire des ETF explique pourquoi les prix restent faibles, et l'histoire on-chain explique qui reprend les jetsons.

Les carnets d'ordres de Coinbase et Binance montrent tous deux un déplacement vers le côté achat, les acheteurs ajoutent de la liquidité en dessous du spot. Cet achat semble très patient, c'est pourquoi même si le fond commence à se former en dessous, les prix peuvent encore sembler faibles.

Les traders Hyperliquid détiennent le niveau le plus élevé de biais haussier suivi par Glassnode, pariant sur un rebond avec une exposition à effet de levier avant que la conviction spot ne soit entièrement confirmée. Le marché au comptant tente d'établir un fond, tandis que le marché des dérivés tente de prendre de l'avance.

Les traders d'options ont commencé à payer pour la protection : le ratio de volume put/call sur 14 jours a grimpé au-dessus de 1,0, la lecture la plus élevée depuis un an. La volatilité implicite est également en hausse, bien qu'elle remonte depuis des niveaux faibles, mais Glassnode ne la qualifie pas de lecture de panique.

Le marché porte suffisamment de peur pour commencer à toucher le fond, bien que la peur nécessaire pour confirmer une capitulation complète puisse encore s'accumuler.

Dans l'ensemble, ce modèle semble inhabituel pour un processus de formation de fond, Bitcoin pourrait être en train de trouver un fond via un mécanisme inhabituel : les investisseurs ETF vendent, tandis que des mains plus fortes et plus patientes absorbent les sorties en temps réel.

Glassnode le définit comme un processus de formation de fond précoce et encore en développement, et note qu'une hausse de la volatilité provoquée par une capitulation finale reste possible.

L'échelle des achats des détenteurs à long terme est également bien en deçà de l'échelle des vagues d'accumulation précédentes, ce qui rend la reprise de l'accumulation fragile.

Bitcoin pourrait toucher le fond avant le retour des entrées de fonds ETF, tant que les sorties ralentissent suffisamment pour cesser de submerger l'accumulation on-chain, et que les positions longues encombrées sur Hyperliquid soient progressivement liquidées via une hausse des prix.

Comment cela va évoluer

Dans un scénario haussier, les sorties ETF continuent mais ralentissent, tandis que les détenteurs à long terme et des groupes de portefeuilles plus larges continuent de s'accumuler tout au long de l'été.

Le carnet d'ordres dominé par les achats continue d'absorber l'offre provenant des nouveaux détenteurs sous l'eau, tandis que les positions longues agressives sur Hyperliquid sont résolues via un véritable rebond.

La correction de Bitcoin devient une migration contrôlée, des vendeurs ETF et des détenteurs à court terme vers des capitaux on-chain patients, la phase de transfert devient le fond.

Dans un scénario baissier, les positions longues encombrées de Hyperliquid sont liquidées, les sorties ETF persistent, les détenteurs sous l'eau capitulent à des prix plus bas.

La volatilité implicite grimpe à de véritables niveaux de panique, alors que le retracement s'approfondit, l'accumulation des détenteurs à long terme ralentit. Bitcoin finit toujours par être transféré à des mains plus fortes, mais via un dernier événement de capitulation.

Le prochain fond de Bitcoin pourrait commencer par une séquence inhabituelle : départ des institutions, capitulation des détenteurs plus faibles, tandis que des mains plus fortes reprennent discrètement les jetsons. Le fond commence par un remplacement de la propriété de l'offre, bien avant qu'il ne se manifeste dans les prix.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News