L'énorme accumulation de BTC par MicroStrategy, une opération risquée masquée par l'effet de levier

TechFlow SélectionTechFlow Sélection

L'énorme accumulation de BTC par MicroStrategy, une opération risquée masquée par l'effet de levier

Les inquiétudes cachées derrière MSTR, la plus grande entreprise cotée en bourse détenue en BTC.

Le 1er août, MicroStrategy (MSTR), cotée au Nasdaq, a publié son rapport du deuxième trimestre 2023, annonçant un nouvel achat massif de 12 800 BTC. Le recours important à l'effet de levier pour acquérir du bitcoin suscite des inquiétudes sur les marchés. L'entreprise a dépensé jusqu'à présent 4,53 milliards de dollars pour acheter du bitcoin, dont plus de 4 milliards proviennent d'émissions d'obligations ou d'actions.

Un effet de levier trop élevé est généralement risqué, mais pour MSTR, c’est devenu une stratégie à faible coût et faible risque. Toutefois, en raison de la stagnation de son activité logicielle, l’entreprise ne dispose pas de trésorerie excédentaire. Le financement par le marché obligataire semble désormais difficile, l’entreprise devant recourir à des émissions d’actions pour renouveler sa dette, ce qui lie étroitement sa survie au prix du BTC. Si le bitcoin ne connaît pas une forte hausse avant l’échéance de la dette en 2025, le modèle économique de MSTR pourrait s’effondrer.

Situation détenue en bitcoins :

En tant que plus grande société cotée détenant du bitcoin, MicroStrategy a initialement acheté du bitcoin comme stratégie défensive pour protéger son bilan, mais cela est devenu aujourd’hui sa deuxième stratégie centrale.

MicroStrategy suit deux stratégies : acheter et conserver du bitcoin, ainsi que développer son activité de logiciels d’analyse d’entreprise. Elle estime que ces deux piliers différencient son activité et créent de la valeur à long terme.

Initialement, l'entreprise avait indiqué qu'elle investirait tout capital excédentaire supérieur à 50 millions de dollars dans le bitcoin. Par la suite, elle a précisé qu'elle surveillerait continuellement les conditions du marché pour décider si elle devrait lever des fonds supplémentaires afin d'acheter davantage de bitcoins.

MicroStrategy a commencé à investir dans le bitcoin en août 2020, peu après le début de la pandémie de Covid-19. À la date du 31 juillet 2023, l'entreprise détenait 152 800 bitcoins, acquis pour un coût total de 4,53 milliards de dollars, soit environ 29 672 dollars par bitcoin, un niveau proche du cours actuel (29 218 dollars le 1er août). Environ 90 % de ces bitcoins sont non grevés, c'est-à-dire qu'ils n'ont pas été utilisés comme garantie pour des prêts ou dettes.

Figure : Évolution des positions en BTC de MicroStrategy (MacroStrategy est une filiale de MicroStrategy)

Source : MSTR, TrendResearch

On observe que MSTR a acheté rapidement ses bitcoins avant le premier trimestre 2022, puis a presque cessé d'acheter pendant les trois trimestres suivants, en raison du fort repli du marché. À partir de 2023, avec le redressement des cours, elle a accéléré ses achats.

Structure de financement :

L'entreprise élargit son bilan principalement via des émissions d'actions, d'obligations et d'obligations convertibles.

Émission d'obligations

Bien que MSTR achète du bitcoin chaque trimestre, et malgré la forte baisse du prix du bitcoin depuis fin 2021, la structure de sa dette reste relativement solide : environ 2,2 milliards de dollars de dette, avec un taux d'intérêt fixe moyen annuel de 1,6 %, entraînant des charges d'intérêt fixes annuelles d'environ 36 millions de dollars. Cela s'explique par l'utilisation d'obligations convertibles (« Convertible Notes ») pour le financement.

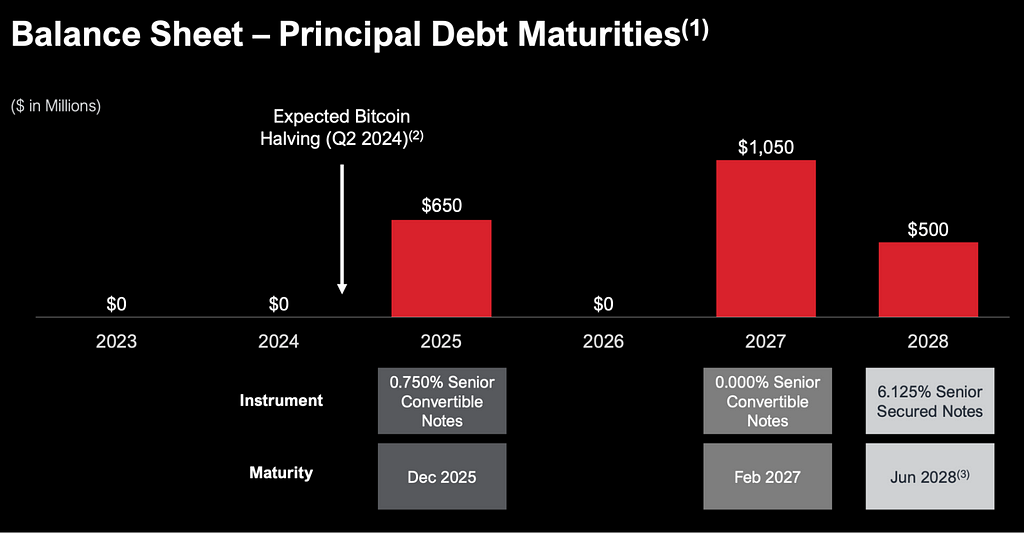

Selon le dernier rapport financier du deuxième trimestre 2023, la dette principale de l'entreprise comprend :

-

Obligations senior garanties à 6,125 %, échéance 2028, d’un montant de 500 millions de dollars, garanties par 15 731 bitcoins, charge d’intérêt annuelle d’environ 30,6 millions de dollars (émises en juin 2021).

-

Obligations senior convertibles à 0,75 %, échéance décembre 2025, d’un montant de 650 millions de dollars, charge d’intérêt annuelle d’environ 4,9 millions de dollars (émises en décembre 2020).

-

Obligations senior convertibles à 0 %, échéance février 2027, d’un montant de 1,05 milliard de dollars, sans charge d’intérêt annuelle (émises en février 2021).

Entre 2023 et 2024, aucune dette de MicroStrategy n’arrive à échéance. Les premières échéances commencent en 2025, la dernière en 2028. Ainsi, MicroStrategy peut traverser au moins la halving du bitcoin de 2024 sans pression immédiate.

Source : MSTR, TrendResearch

Parmi celles-ci, les obligations convertibles sont des instruments financiers hybrides combinant des caractéristiques d’obligations et d’actions. Prenons l'exemple des obligations convertibles de 1,05 milliard de dollars émises en 2021 :

-

Montant émis : 900 millions de dollars, auxquels s'ajoutent 150 millions pouvant être souscrits dans les 13 jours suivant l'émission.

-

Nature des titres : dette prioritaire non garantie, sans intérêt régulier, ni croissance du principal. Échéance le 15 février 2027.

-

Remboursement : MicroStrategy peut racheter les titres en espèces à partir du 20 février 2024, au prix de 100 % du principal plus les éventuels intérêts spéciaux accumulés.

-

Conversion : Les titres peuvent être convertis en espèces, en actions ordinaires de classe A de MicroStrategy, ou une combinaison des deux. Le taux initial de conversion est de 0,6981 action pour 1 000 dollars de nominal, soit un prix de conversion initial d’environ 1 432,46 dollars par action. Ce prix est supérieur d’environ 50 % au cours de clôture de 955 dollars le 16 février 2021 sur Nasdaq. Les détenteurs peuvent convertir avant l’échéance si le cours de l’action dépasse 130 % du prix d’exercice (soit environ 1 400 dollars).

Grâce aux obligations convertibles, MicroStrategy a pu lever des fonds sans supporter de lourdes charges d’intérêt, tout en limitant la dilution immédiate du capital.

Pourquoi les investisseurs acceptent-ils des obligations convertibles sans intérêt ? Deux raisons principales :

-

Potentiel de hausse des actions : Ces obligations peuvent être converties en actions ordinaires sous certaines conditions. Si le cours de l’action augmente au-delà d’un seuil, les investisseurs peuvent convertir et profiter de la plus-value. C’est la principale motivation.

-

Protection du capital : Comparées à l’achat direct d’actions, les obligations convertibles offrent une meilleure protection. Même si le cours baisse, les investisseurs peuvent être remboursés du nominal, avec un droit de priorité en cas de liquidation. Elles permettent donc de bénéficier du potentiel haussier tout en réduisant le risque.

Les obligations convertibles équivalent donc à détenir à la fois une obligation et une option d’achat sur les actions de MicroStrategy. Toutefois, étant donné que le cours actuel de MSTR est de 434 dollars, les investisseurs ne réaliseraient un profit qu’après une hausse supérieure à 3,3 fois d’ici février 2027. Autrement dit, si le cours de l’action — ou, en réalité, le prix du bitcoin — n’augmente pas de plus de 3 fois, MSTR aura bénéficié gratuitement de ces fonds pendant six ans.

Émission d'actions

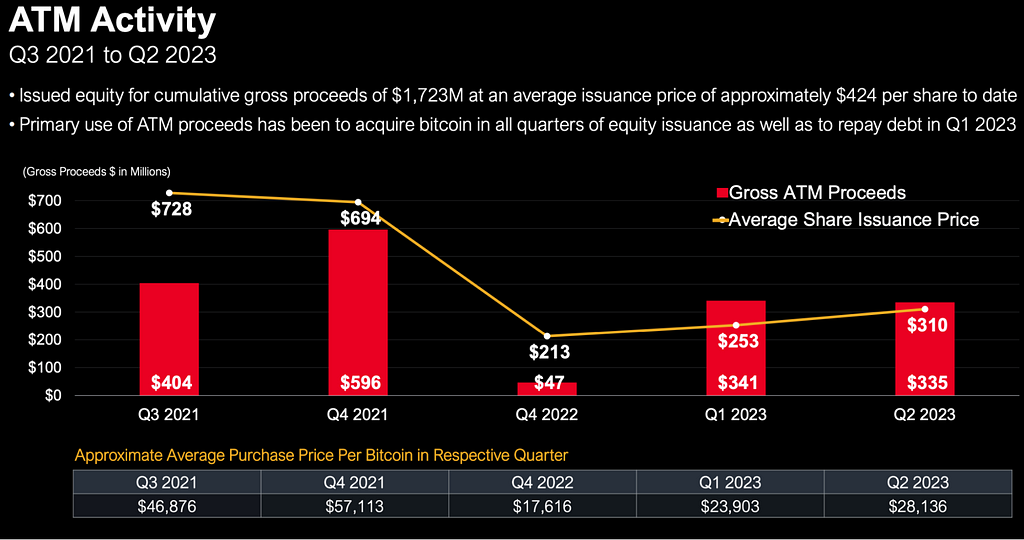

MicroStrategy a émis pour 1,723 milliard de dollars d’actions ordinaires de classe A en 2021, 2022 et 2023, à un prix moyen de 424 dollars par action. Ces émissions ont principalement servi à acheter du bitcoin chaque trimestre, et à rembourser une partie de la dette au premier trimestre 2023.

Dates et montants des émissions :

-

Troisième trimestre 2021 : levée de 404 millions via un programme d’attribution, prix moyen de 728 dollars/action.

-

Troisième trimestre 2021 : levée supplémentaire de 596 millions, prix moyen de 694 dollars/action.

-

Quatrième trimestre 2022 : levée de 47 millions, prix moyen de 213 dollars/action.

-

Premier trimestre 2023 : levée de 341 millions, prix moyen de 253 dollars/action.

-

Deuxième trimestre 2023 : levée de 335 millions, prix moyen de 310 dollars/action.

Graphique : Prix et volume des émissions d’actions de MSTR depuis 2021

Source : MSTR, TrendResearch

Le 1er août 2023, avec la publication du rapport du deuxième trimestre, MSTR a annoncé un nouveau programme d’attribution d’actions de 750 millions de dollars, le plus important de son histoire, destiné à soutenir continuellement sa stratégie d’achat massif et de détention de bitcoin.

Analyse de la santé financière

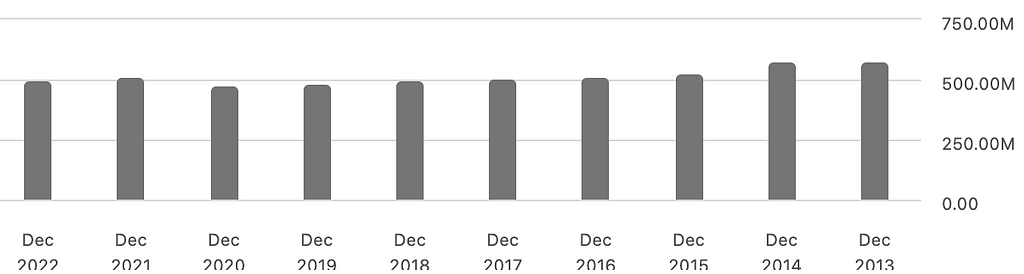

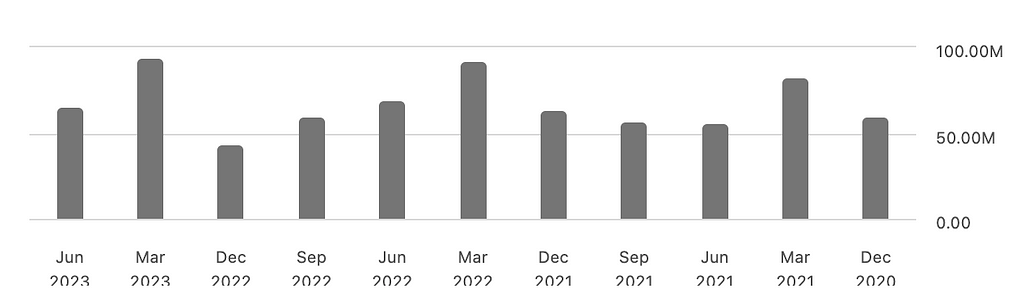

Le chiffre d’affaires annuel de MicroStrategy est resté relativement stable ces dernières années, à 499 millions de dollars en 2022. Depuis 2013, il stagne autour de 500 millions, ce qui est préoccupant pour une entreprise logicielle, incapable de croître alors même que le secteur technologique connaît une forte expansion.

Graphique : Chiffre d'affaires annuel de MSTR

Source : TrendResearch, SeekingAlpha

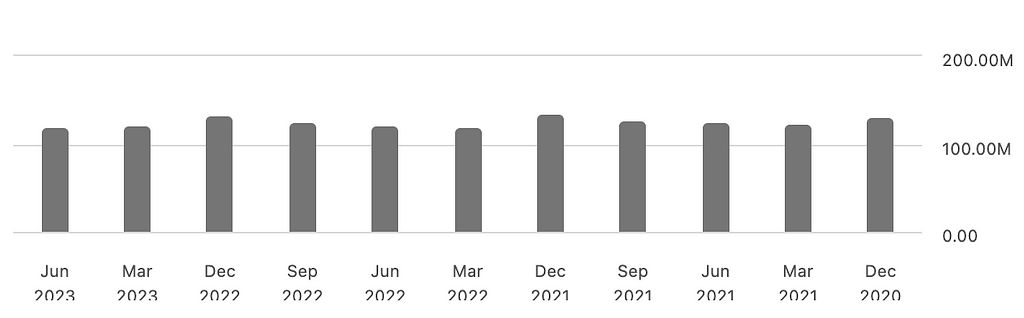

Depuis le début de l’année, les revenus n’ont pratiquement pas varié, se maintenant autour de 120 millions de dollars par trimestre.

Graphique : Chiffre d'affaires trimestriel de MSTR

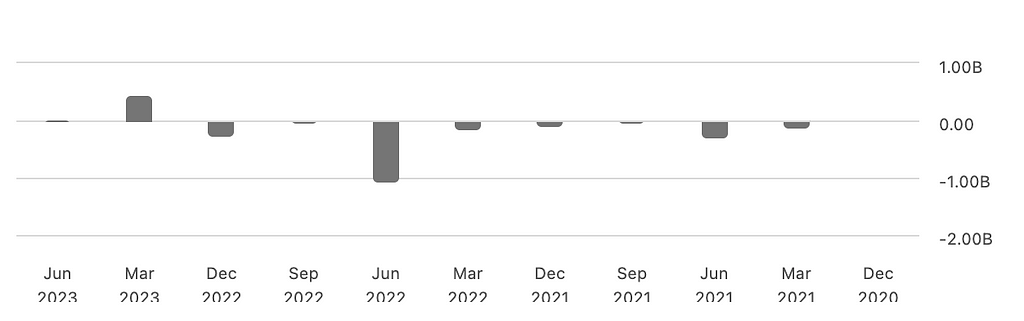

Graphique : Bénéfice net de MSTR (annuel)

Source : TrendResearch, SeekingAlpha

Bien que MicroStrategy ait dégagé un bénéfice net de 483 millions de dollars au premier semestre, son activité logicielle reste déficitaire, avec une perte opérationnelle de 30 millions sur la période. Le bénéfice net provient principalement d’un gain fiscal exceptionnel de 513,5 millions de dollars.

Ce gain ne correspond pas à un flux de trésorerie réel, mais à des crédits et allégements fiscaux comptabilisés lors du calcul du bénéfice imposable. Il découle notamment des précédentes dépréciations de bitcoins. En comptabilité, les pertes sur actifs ou activités peuvent générer des gains fiscaux, car elles servent à compenser les impôts futurs.

Graphique : Bénéfice net de MSTR (trimestriel)

Source : TrendResearch, SeekingAlpha

En outre, malgré un chiffre d’affaires d’environ 500 millions, l’entreprise ne dispose pas de trésorerie excédentaire. Bien que le coût moyen de la dette soit faible (1,6 %), les intérêts annuels de 36 millions représentent plus de la moitié des réserves de trésorerie, obligeant l’entreprise à émettre continuellement de nouvelles obligations ou actions pour couvrir ces frais. Si les réserves venaient à s’épuiser, cela pourrait compromettre les investissements dans l’activité logicielle, nuisant ainsi aux revenus opérationnels.

Graphique : Réserves de trésorerie et équivalents (trimestriel)

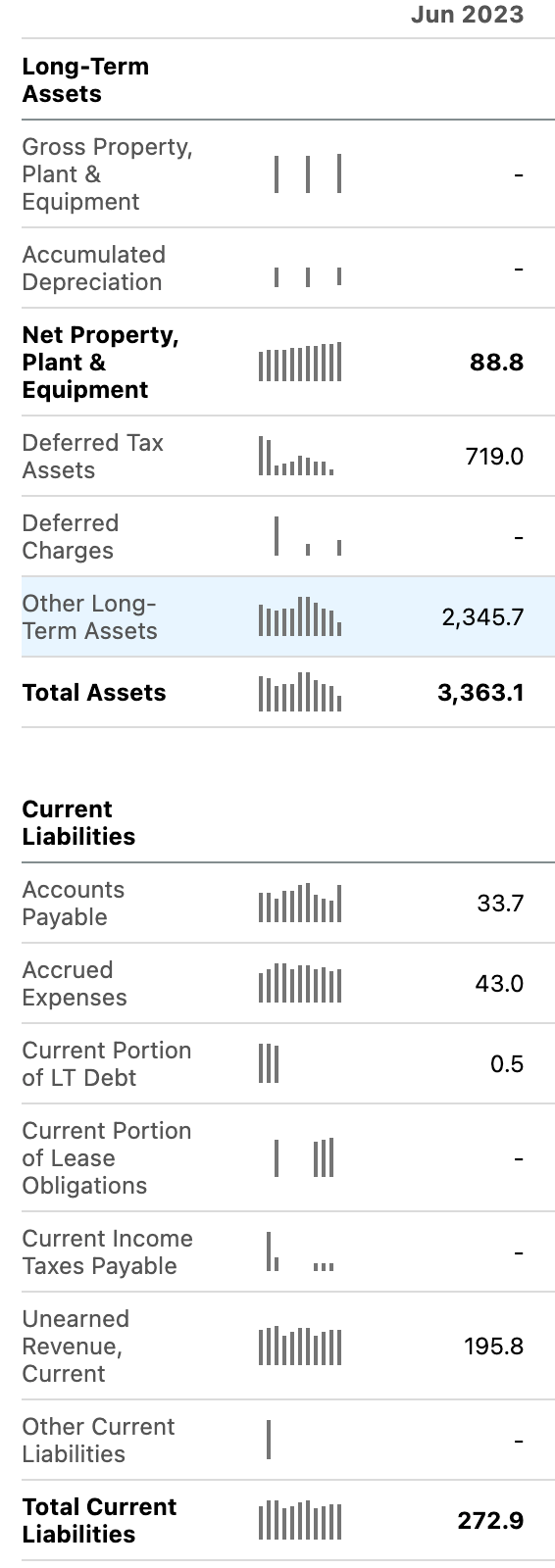

Actuellement, selon le bilan de MSTR, l’actif total s’élève à 3,363 milliards de dollars (dont 2,346 milliards en BTC), mais ce chiffre est en réalité sous-estimé. La valorisation du BTC ne tient compte que des dépréciations par rapport au coût d’acquisition, sans intégrer les hausses ultérieures. Cela explique une perte temporaire non permanente de 2,2 milliards de dollars. En valorisant le BTC au cours actuel d’environ 30 000 dollars, l’actif total réel serait de 5,56 milliards de dollars, contre une dette de 2,73 milliards.

Graphique : Bilan de MSTR (deuxième trimestre 2023)

Source : TrendResearch, SeekingAlpha

Bien que le modèle de MSTR minimise la pression de la dette, la faiblesse persistante de son activité traditionnelle lie désormais étroitement l’avenir de l’entreprise au prix du bitcoin. Si le prix du bitcoin ne repart pas durablement à la hausse, lever des fonds supplémentaires deviendra difficile. Par exemple, l’annonce du programme d’attribution record de 750 millions de dollars ce trimestre a fait chuter l’action de 6,4 % le lendemain.

Dans le cas spécifique de MicroStrategy, émettre de nouvelles actions s’avère moins coûteux que des obligations classiques. En revanche, émettre des obligations convertibles est plus difficile et nécessite des conditions attractives, chose difficile à obtenir en pleine période de marché baissier pour les cryptomonnaies.

On constate que les trois principales émissions obligataires de MSTR datent du pic du précédent marché haussier du bitcoin (décembre 2020 à juin 2021). Depuis le troisième trimestre 2021, l’entreprise privilégie les augmentations de capital. Cela reflète probablement des difficultés à emprunter sur le marché obligataire ou l'impossibilité de supporter des taux élevés — rappelons que le rendement de référence des « high yield bonds » américains est actuellement supérieur à 8 %. Renouveler la dette à ce coût serait insoutenable. MSTR mise donc tout sur une forte hausse du bitcoin avant l’échéance de 2025.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News