Explorer les mécanismes et le développement futur de Lybra Finance, analyser les controverses et défis entourant la monnaie stable eUSD

TechFlow SélectionTechFlow Sélection

Explorer les mécanismes et le développement futur de Lybra Finance, analyser les controverses et défis entourant la monnaie stable eUSD

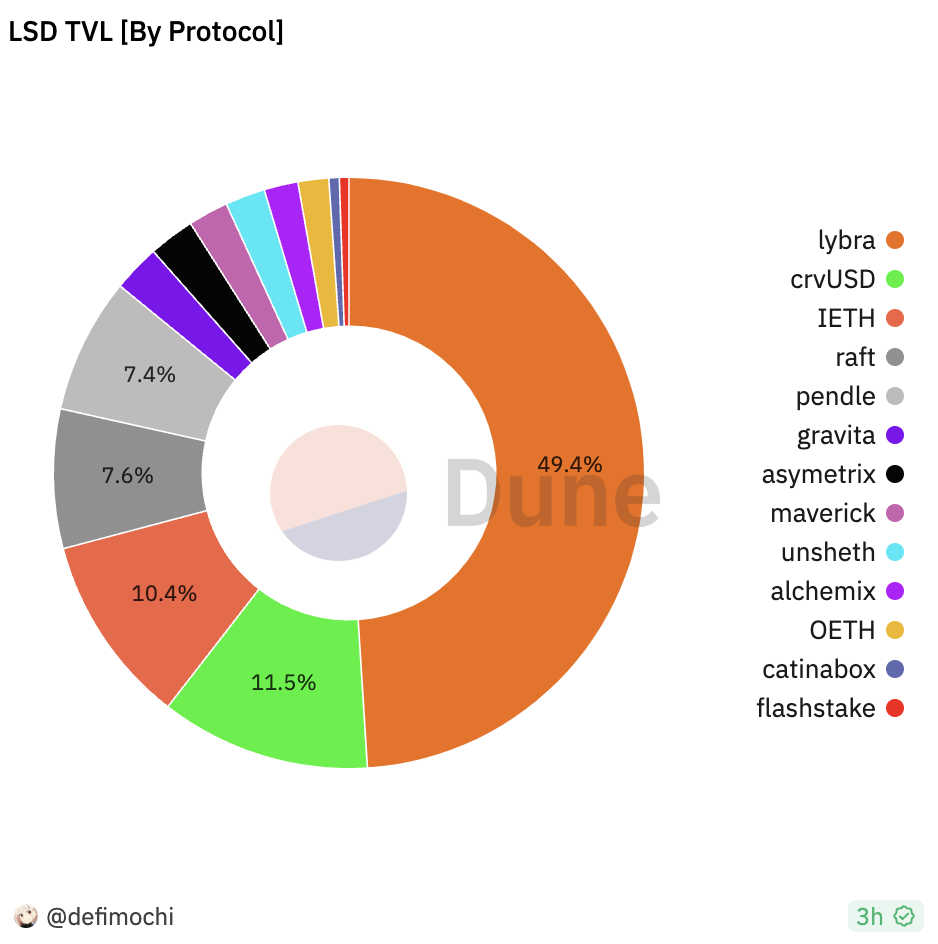

La valeur totale verrouillée (TVL) de Lybra a déjà pris la moitié du marché pendant l'été présumé de LSDFi.

Rédaction : Lawrence Lee

Lybra Finance est un nouveau projet LSDFi lancé en avril 2023. Dès ses débuts, il a été entouré de controverses : provenance des fonds de l'IDO, problèmes liés aux contrats intelligents, insinuations sur les réseaux sociaux concernant une prétendue relation avec Lido, autant de sujets qui ont fait de Lybra Finance un point focal de débat. En outre, le manque d’ancrage solide dans la conception de sa monnaie stable a été largement critiqué par les utilisateurs DeFi.

Malgré tout, la TVL (valeur totale verrouillée) de Lybra s’est taillé une place majeure durant ce qu’on appelle l’« été LSDFi ».

Source : https://dune.com/defimochi/LSDFi-summer

Le prix du jeton de gouvernance LBR a quant à lui grimpé de près de 20 fois en seulement une vingtaine de jours en mai, et la capitalisation boursière pleinement diluée dépasse toujours 150 millions USD.

Source : https://www.coingecko.com/en/coins/lybra-finance

Dans cet article, nous analysons les mécanismes de Lybra Finance afin de répondre à plusieurs questions :

- Comment Lybra a-t-il pu obtenir de tels résultats ?

- Quels sont les défis actuels auxquels Lybra est confronté ?

- Comment la version V2 de Lybra compte-t-elle résoudre ces problèmes ?

Nous espérons ainsi offrir au lecteur une compréhension plus complète de Lybra Finance et de sa monnaie stable eUSD.

Les opinions exprimées ci-dessous reflètent la perspective auteur au moment de publication, elles peuvent contenir des erreurs factuelles ou subjectives, ne doivent pas être considérées comme des conseils d'investissement, et toute remarque constructive de la part d'autres chercheurs est la bienvenue.

1. Données fondamentales et statistiques opérationnelles

Lybra Finance est un protocole de monnaie stable dont la stablecoin s'appelle eUSD et le jeton de gouvernance LBR.

L'historique de Lybra Finance est relativement court : testnet lancée le 11 avril, mise en production le 24 avril, soit moins de trois mois d'existence.

L'équipe est anonyme et n’a pas bénéficié de financement privé. Le seul financement provient d'une IDO publique réalisée le 20 avril 2023, où 5 000 000 LBR (5 % du total) ont été vendus au prix de 1 ETH = 20 000 LBR, valorisant cette levée à 5 000 ETH. À 2 000 USD par ETH, cela correspond à une valorisation du projet de 10 millions USD et à un montant collecté de 500 000 USD.

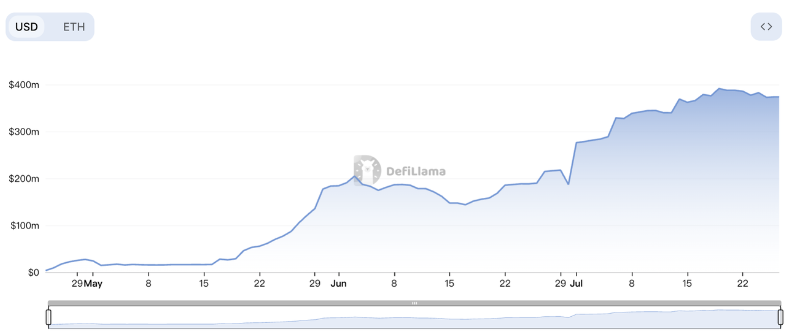

Depuis son lancement, la TVL de Lybra a connu une croissance fulgurante, atteignant 100 millions USD dès le premier mois, et se situant désormais près de 400 millions USD, ce qui en fait le 18e protocole par TVL sur Ethereum.

Source : https://defillama.com/protocol/lybra-finance

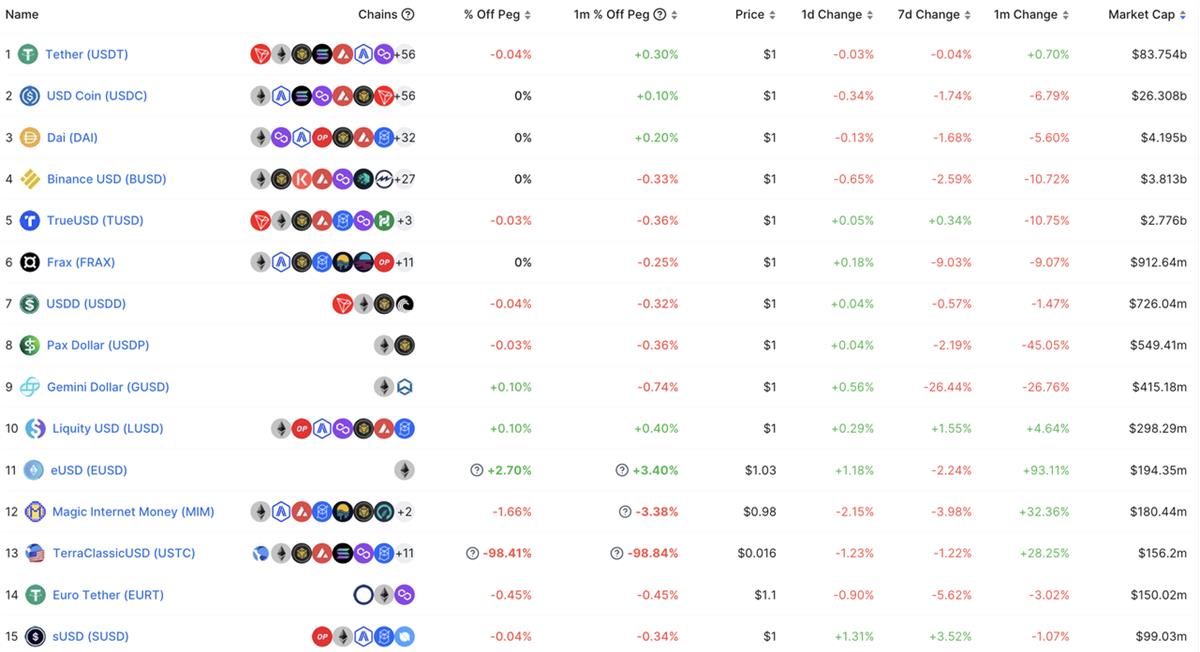

En termes d’émission de stablecoin, eUSD, avec une offre circulante proche de 200 millions USD, se classe déjà 11e parmi les stablecoins. Dans la catégorie des stablecoins décentralisés, eUSD n’est devancé que par DAI, FRAX et LUSD, surpassant même des projets établis comme MIM et alUSD. eUSD s’impose donc comme une nouvelle force incontournable dans l’écosystème des stablecoins décentralisés.

Source : https://defillama.com/stablecoins

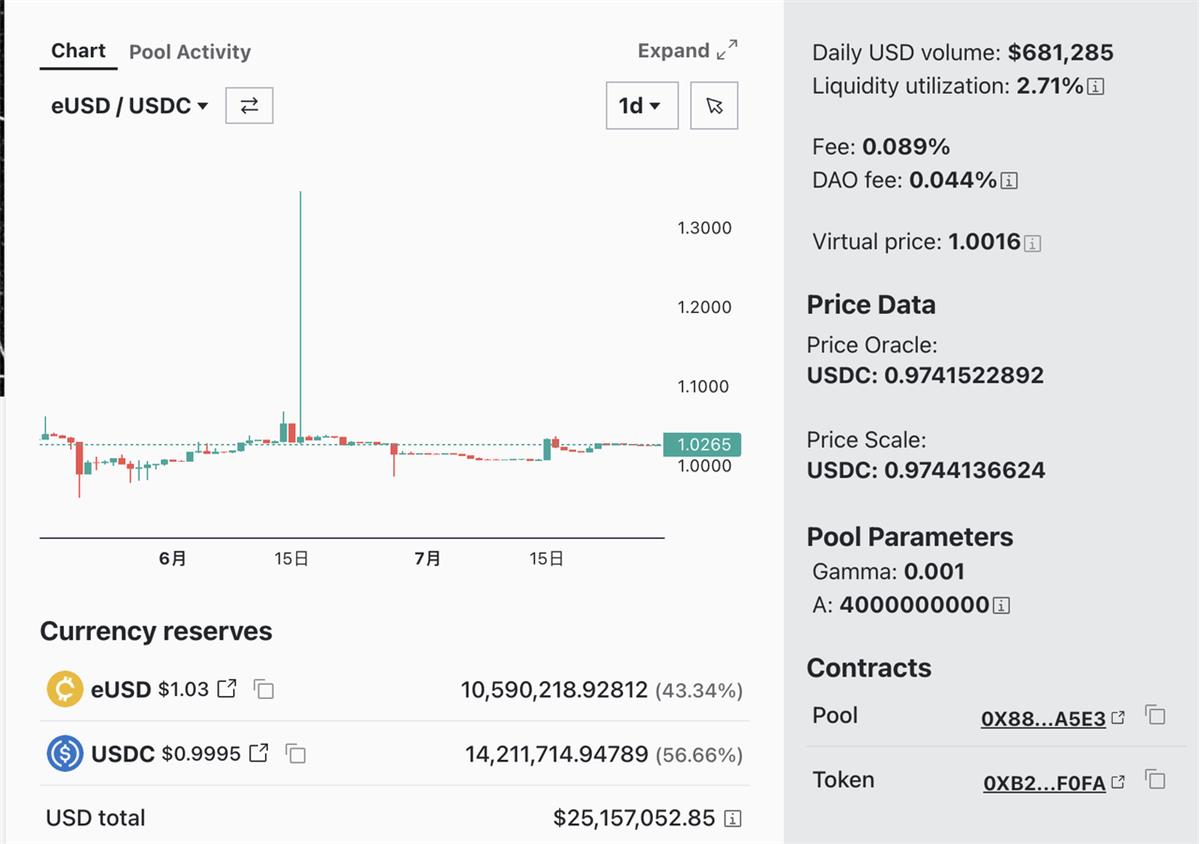

Actuellement, le pool de liquidité eUSD sur Curve dispose de 25,5 millions USD. Toutefois, le prix d’eUSD reste instable et connaît régulièrement une prime positive. Le 16 juin, un achat massif de 900 000 USD en eUSD par une « baleine » a fait grimper le prix jusqu’à 1,36 USD. Bien que les arbitragistes aient rapidement ramené le prix vers 1 USD, ce phénomène de prime persistante constitue un problème majeur pour eUSD, que nous aborderons plus en détail plus tard.

Source : https://curve.fi/#/ethereum/pools/factory-crypto-246/deposit

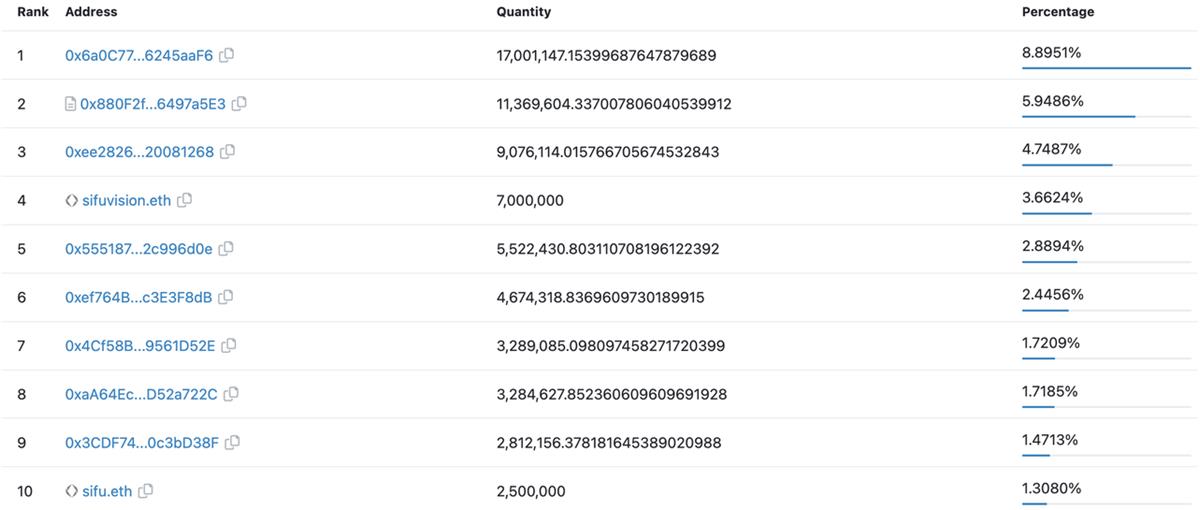

Toutefois, le nombre d’adresses détenant eUSD reste faible, à peine 829. Hormis le pool de liquidité sur Curve, les dix principales adresses détenant eUSD sont toutes des adresses individuelles, indiquant une distribution relativement dispersée. Les cas d’utilisation d’eUSD sur la blockchain sont également très limités : la majorité des détenteurs conservent leurs eUSD simplement pour percevoir des intérêts. Cela est en partie lié à la faible composable de eUSD dans sa conception actuelle, comme nous le verrons plus loin.

Top 10 des détenteurs d’eUSD – Source : Etherscan

2. Mécanismes fondamentaux de la stablecoin

Dans sa version V1, eUSD ne peut être générée que via une sur-collatéralisation en stETH. Bien que Lybra accepte aussi l’ETH directement, en pratique, le protocole convertit immédiatement l’ETH en stETH via Lido avant de poursuivre le processus. De plus, après remboursement intégral de la dette, l’utilisateur ne peut récupérer que du stETH. Par conséquent, nous considérons que eUSD est exclusivement générée à partir de stETH sur-collatéralisé.

Lybra exige un taux de collatéralisation minimal de 150 % : chaque eUSD émise doit être garantie par au moins 1,50 USD de stETH.

Pour stabiliser le prix de eUSD, Lybra repose principalement sur un mécanisme de rachat rigide (Rigid Redemption). Ce mécanisme permet à tout utilisateur, moyennant des frais de 0,5 % (modifiables par le DAO Lybra), d’échanger 1 eUSD contre exactement 1 USD de stETH issu du système. Étant donné que le protocole est sur-collatéralisé, tant que le mécanisme fonctionne correctement, la combinaison de la sur-collatéralisation et du rachat rigide garantit un plancher de prix à 0,995 USD pour eUSD. Ce type de conception, utilisé par des protocoles comme Liquity, s’est avéré efficace pour maintenir un prix minimum stable, ce qui constitue le pilier central du mécanisme de stabilité de eUSD.

En revanche, pour ce qui est du plafond de prix, la version V1 de Lybra souffre d’un manque criant de mécanismes efficaces pour ramener eUSD à 1 USD lorsqu’elle subit une prime positive. Il s’agit là d’une lacune importante dans la conception actuelle, que nous développerons plus loin.

Dans les systèmes de stablecoins sur-collatéralisés, le module de liquidation est crucial pour la sécurité du protocole. Un mécanisme de stabilisation des prix robuste nécessite un système de liquidation fiable.

Concernant la liquidation, Lybra introduit deux rôles : Liquidator (fournisseur de liquidités en eUSD) et Keeper (déclencheur de liquidation). Ils reçoivent respectivement 9 % et 1 % de récompense. Pour mieux protéger les collatéraux des emprunteurs, Lybra adopte un mécanisme de liquidation partielle forcée : au maximum 50 % du collatéral peut être liquidé à chaque fois.

En outre, lorsque le taux de collatéralisation global du système tombe sous 150 %, tous les utilisateurs dont le taux est inférieur à 125 % peuvent être entièrement liquidés afin de relever rapidement le niveau général de collatéralisation.

On constate que Lybra s’inspire largement des mécanismes clés du protocole de stablecoin Liquity (pour approfondir, voir nos articles précédents : Liquity, l’outsider du marché des stablecoins et Liquity, leader des stablecoins décentralisés : situation actuelle, opportunités et défis). Toutefois, Lybra n’en fait pas une copie conforme. Il conserve les mécanismes de rachat et de restauration de Liquity, supprime le stable pool (évitant ainsi certains coûts d’incitation en jetons) et remplace le fournisseur de liquidités par le rôle de Liquidator.

Les mécanismes centraux de Liquity ont fait leurs preuves depuis plus de deux ans, offrant une bonne stabilité. On observe que plusieurs projets LSDFi majeurs — Lybra, Raft, Gravita, Prisma — s’en inspirent plus ou moins. Basé sur ce socle, Lybra Finance fonctionne bien depuis plus de trois mois. Son maintien à long terme reste cependant à confirmer.

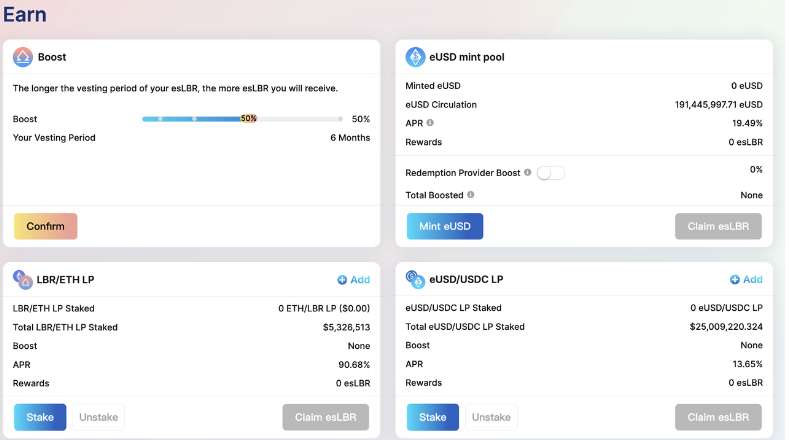

3. Mécanisme de rendement de la stablecoin

Offrir un rendement annuel d’environ 8 % APR simplement en détenant eUSD est un argument marketing fort de Lybra Finance. Cette innovation rare dans les mécanismes de stablecoins mérite une attention particulière. Examinons en détail le mécanisme de rendement de eUSD.

Source : site officiel de Lybra Finance

Comme on le sait, le LSD stETH émis par Lido Finance vise à rester ancré 1:1 avec ETH, tandis que les ETH mis en jeu génèrent continuellement des rendements sur la couche de consensus Ethereum. Cela se traduit par un mécanisme de rebase : Lido effectue quotidiennement un instantané de tous les détenteurs de stETH et distribue proportionnellement les nouveaux stETH générés. Concrètement, les utilisateurs voient leur nombre de stETH augmenter chaque jour, et leurs revenus se matérialisent par cet accroissement. Habituellement, détenir stETH permet de bénéficier du rendement de mise en gage de Lido. La plupart des protocoles DeFi intégrant stETH reversent également aux utilisateurs les gains issus du rebase.

Lybra adopte ici une approche radicalement différente. Une fois que les utilisateurs déposent leur stETH dans Lybra, les stETH supplémentaires générés par rebase ne sont pas distribués aux détenteurs, mais acquis par le protocole via le marché secondaire, échangés contre eUSD, puis redistribués proportionnellement à tous les détenteurs d’eUSD. Durant ce processus, Lybra prélève quotidiennement 1,5 % en annualisé sur le volume émis d’eUSD comme revenu protocolaire, versé aux détenteurs de $esLBR (LBR bloqué ou obtenu via minage).

Ainsi, Lybra met en œuvre une redistribution des revenus des actifs selon les passifs. Pour mieux comprendre, examinons l’exemple suivant :

Supposons que Day1, le prix de l’ETH soit de 2000 eUSD et que le APR de stETH soit de 5 % :

- Adam dépose 10 stETH et frappe 7 000 eUSD, son taux de collatéralisation (CR) est de 285,7 % ;

- Bob dépose 10 stETH et frappe 10 000 eUSD, son CR est de 200 % ;

- Charlie dépose 10 stETH et frappe 13 000 eUSD, son CR est de 153,8 % (à seulement 3,8 % du seuil de liquidation à 150 %) ;

- Adam, souhaitant parier à la hausse sur ETH, vend ses 7 000 eUSD à David contre de l’ETH, David détient donc désormais 7 000 eUSD ;

- Eric possède aussi 10 stETH, mais ne les dépose pas dans Lybra.

Le système Lybra contient au total 30 stETH, ayant frappé 30 000 eUSD, avec un CR global de 200 %.

Day2, les 30 stETH génèrent 0,0041 stETH au taux APR de 5 %. Lybra convertit ces 0,0041 stETH en 8,219 eUSD, redistribués à Bob, Charlie et David proportionnellement à leurs avoirs :

- Adam, bien qu’ayant frappé eUSD, ne détient plus d’eUSD, donc il ne reçoit rien. Son APR Day1 est de 0.

- Bob détient 10 000 eUSD, reçoit 2,74 eUSD (1/3), son APR Day1 = 2,74×365/(10×2000) = 5 %. Après prélèvement de 1,5 % par Lybra, son rendement annuel serait de 3,5 %.

- Charlie détient 13 000 eUSD, reçoit 3,56 eUSD (13/30), son APR Day1 = 3,56×365/(10×2000) = 6,5 %.

- David détient 7 000 eUSD, reçoit 1,92 eUSD (7/30), son APR Day1 = 1,92×365/7000 = 10 % (notez que le dénominateur diffère).

- Eric perçoit normalement les gains de ses stETH à 5 %.

De cet exemple, on tire les enseignements suivants :

- Sans compter la prise de Lybra, le APR en eUSD d’un frappeur = (APR stETH / CR personnel) × CR système. Si l’on suppose que l’APR stETH et le CR système sont constants à court terme, alors maximiser son APR passe par : (1) réduire son CR personnel, (2) augmenter le CR système. Moins le CR est élevé, plus le rendement est élevé, mais plus le risque de liquidation face à la volatilité du prix augmente. Actuellement, les frappeurs reçoivent aussi des incitations esLBR proportionnelles au montant d’eUSD frappé (environ 20 % APR), ce qui constitue le principal moteur d’incitation.

- L’utilisateur au rendement maximal, David, n’a pas participé à la frappe (son CR est de 100 %). Le rendement de David (APR stETH × CR système) représente le gain maximal théorique possible en détenant eUSD, affiché sur le site de Lybra (actuellement 8,54 %). Contrairement à la plupart des protocoles de stablecoin, pour maximiser ce rendement, il faut détenir beaucoup d’eUSD sans en frapper. Tout frappeur, dont le CR ne peut descendre en dessous de 150 %, voit son rendement théorique plafonné à (APR stETH × CR système / 150 %).

- La comparaison entre Bob et Eric montre que si le CR personnel égale le CR système, la stratégie de frapper et détenir eUSD est moins intéressante que simplement détenir du stETH, en raison de la prise de Lybra et des risques de liquidation potentiels.

L’avantage de cette conception est évident : elle crée un cas d’utilisation fort pour eUSD — une stablecoin générant des intérêts. Dans le monde DeFi, les stablecoins décentralisées servent encore principalement d’« outils de minage de rendement », plutôt que de véritable étalon de valeur ou moyen d’échange. Même MakerDAO, malgré son avantage précoce et son effet réseau, pour enrayer la baisse continue de sa TVL et de la taille de sa stablecoin, propose désormais un sDAI à 8 % APR. Avec un rendement annuel d’environ 7,5 % à 8 %, eUSD remplit efficacement son rôle d’outil de minage de rendement.

En réalité, redistribuer les rendements générés par les collatéraux déposés est une pratique courante dans les protocoles de stablecoins sur-collatéralisés. Du point de vue du protocole, la sur-collatéralisation assure la sécurité globale, mais immobiliser de gros volumes d’actifs productifs représente un gaspillage. Si ces actifs peuvent produire des rendements de manière sûre et rationnelle : d’un côté, les utilisateurs bénéficient d’un revenu additionnel en obtenant une stablecoin ; de l’autre, le protocole peut légitimement prélever une commission comme revenu.

Par exemple, Alchemix Finance, lancé début 2021 et soutenu à l’époque par Andre Cronje, propose alUSD avec une fonctionnalité dite de « remboursement automatique ». Le principe consiste à déposer les stablecoins dans Yearn, utiliser les rendements générés pour rembourser la dette de l’utilisateur, et prélever 10 % des gains comme revenu protocolaire. Le produit alETH suit une logique similaire, utilisant les rendements des collatéraux pour rembourser automatiquement la dette, tout en satisfaisant la demande de liquidité des détenteurs d’actifs générant des intérêts (DAI, wstETH).

Autre exemple, MakerDAO utilise les USDC accumulés via le PSM (Price Stability Module) pour investir dans divers produits RWA. Ces rendements alimentent les fonds protocolaires, servant aux dépenses courantes, aux versements aux détenteurs de sDAI et à la liquidité de MKR (équivalent à un rachat partiel).

Lybra Finance adopte une approche différente de celle d’Alchemix ou de MakerDAO. Il cible directement les actifs productifs détenus par les utilisateurs, redistribuant les intérêts générés. Certains critiques objectent que tous les gains d’eUSD proviennent initialement des rendements des détenteurs de stETH, qui, en déposant leur stETH dans Lybra, ne gagnent rien de plus et supportent même la redevance de 1,5 % de Lybra. Ainsi, entre frappeurs, il s’agit d’un jeu strictement à somme négative. Sans autres incitations, c’est exact. Mais comme observé dans le marché actuel des stablecoins décentralisés, la circulation de toute stablecoin repose essentiellement sur des opportunités de minage de rendement, dont les gains proviennent principalement du jeton de gouvernance du projet (à l’exception de DAI, qui peut aussi miner des jetons d’autres projets visant à promouvoir leur propre protocole). Une fois les incitations token ajoutées, le système peut fonctionner correctement, comme c’est le cas actuellement pour Lybra.

Pour les détenteurs de stablecoins (simples détenteurs, non frappeurs), cette conception offre un rendement plus « organique » : le gain est directement en monnaie stable, sans clause de blocage ni gestion complexe de jetons. Il suffit de détenir eUSD chaque jour pour recevoir automatiquement les intérêts.

La logique de Lybra semble être : proposer une stablecoin plus rentable afin de stimuler d’abord la demande via un mécanisme intrinsèque, puis renforcer l’offre grâce à des incitations token, créant ainsi un cercle vertueux.

Bien sûr, cette conception pose aussi des problèmes : la caractéristique de rebase d’eUSD complique son intégration dans d’autres protocoles DeFi et son passage sur d’autres blockchains, limitant fortement sa composable.

En outre, Lybra place implicitement tous les frappeurs d’eUSD dans un « dilemme du prisonnier ».

Puisque le APR de chacun = (APR stETH / CR personnel) × CR système, et que l’APR stETH est une donnée externe fixe, les frappeurs cherchent à améliorer leur rendement en : 1) réduisant leur CR personnel, 2) augmentant le CR système.

Dans notre exemple, Charlie, avec un CR de 200 %, obtient le rendement moyen du système (soit le rendement de base de stETH sans prise de Lybra). Comme le seuil de liquidation est à 150 %, cela signifie que Charlie assume un risque de perte de son stETH si celui-ci chute de plus de 25 %. Si le CR système était à 300 %, Charlie n’aurait besoin que d’un CR de 300 % pour obtenir le même rendement, supportant alors une chute de 50 % — une stratégie nettement plus avantageuse.

À l’échelle macro, si tous les frappeurs maintiennent un CR élevé, ils peuvent tous obtenir un rendement équitable tout en supportant davantage de risques. Mais microscopiquement, chaque frappeur a intérêt à réduire son CR pour augmenter son propre rendement. Ce jeu conduit donc à une baisse collective du CR, réduisant la capacité de tous à supporter les risques, alors que le rendement global reste inchangé.

Cependant, au-delà de ces deux problèmes, la prime positive d’eUSD constitue probablement une menace plus sérieuse à court terme. Dans la conception actuelle de Lybra V1, les rendements quotidiens de stETH sont achetés par le protocole sur le marché secondaire, convertis en eUSD, puis distribués aux détenteurs. Cela implique une demande quotidienne fixe pour eUSD. Or, le mécanisme de rachat obligatoire ne corrige que les décrochages à la baisse. En cas de décrochage à la hausse, le protocole ne dispose d’aucun outil pour ramener eUSD à 1 USD, ce qui explique pourquoi eUSD reste souvent légèrement au-dessus de sa parité. Même si l’écart n’est pas énorme, acheter un actif ciblant un rendement annuel de 7,5 % avec une prime de 3 % présente un mauvais ratio risque/rendement, limitant ainsi le développement d’eUSD.

Historique du prix d’eUSD – Source : Geckoterminal

4. Modèle de jeton

Le jeton de gouvernance de Lybra Finance est LBR, avec une offre totale de 100 millions d’unités :

- 60 % alloués au minage, pour diverses incitations : frappe d’eUSD, liquidité eUSD-USDC, liquidité LBR-ETH.

Destination des incitations LBR – Source : https://lybra.finance/earn

- 8,5 % alloués à l’équipe, débloqués linéairement sur 2 ans après 6 mois post-TGE.

- 5 % alloués aux conseillers, débloqués linéairement sur 1 an après 1 mois post-TGE.

- 10 % réservés à l’écosystème, 2 % débloqués au TGE, le reste sur 2 ans.

- 10 % conservés dans la trésorerie protocolaire, débloqués linéairement sur 2 ans.

- 5 % destinés à l’IDO, levant 500 000 USD.

- 0,5 % attribués aux participants whitelistés de l’IDO.

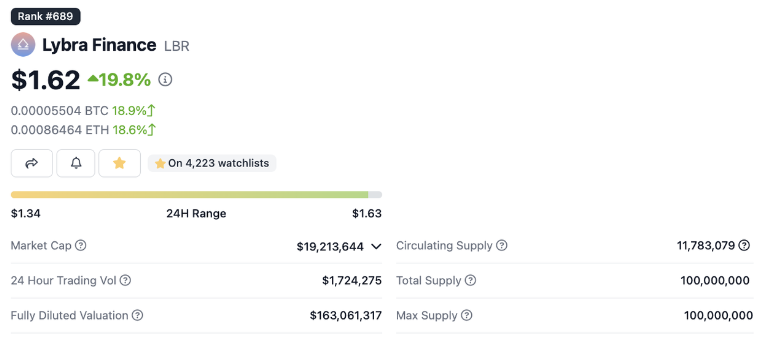

Selon Coingecko, la circulation actuelle de LBR est de 11,78 millions (11,78 %).

Source : https://www.coingecko.com/en/coins/lybra-finance

L’utilisation de LBR se fait principalement via esLBR (LBR bloqué). Les récompenses de minage sont distribuées sous forme d’esLBR.

esLBR ne peut être ni vendu ni transféré, mais permet de partager les revenus du protocole (prélèvement annuel de 1,5 % sur le volume d’eUSD). Les utilisateurs peuvent débloquer esLBR en LBR sur 30 jours, ou bloquer LBR pour obtenir esLBR, accélérant ainsi le minage et partageant les revenus. esLBR donne aussi droit à la gouvernance.

La version V2 apporte des changements notables au module de distribution des récompenses, comme nous allons le voir.

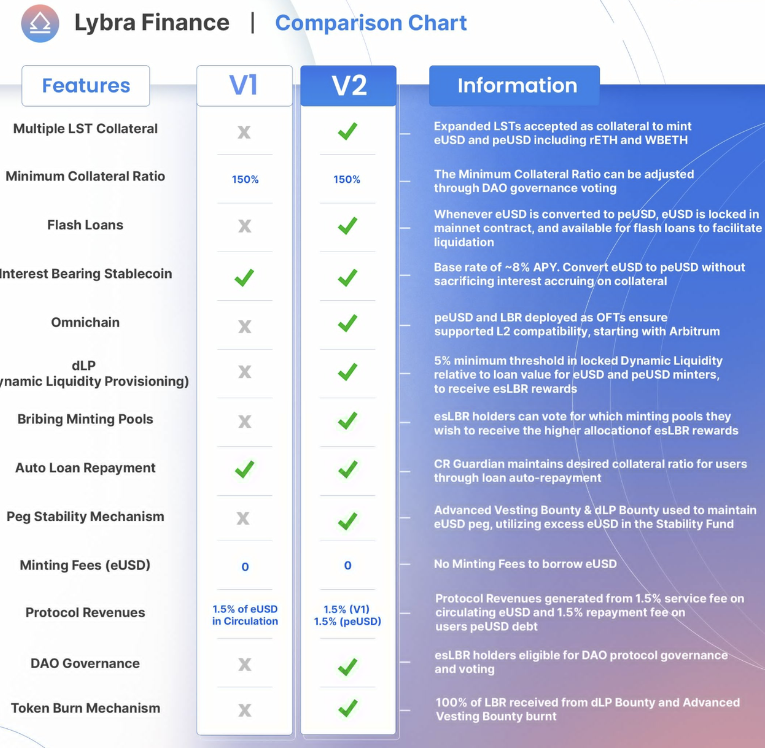

5. Lybra V2

Lybra V2 est déjà disponible sur testnet, la documentation publiée, et une audit par Halborn est en cours. Le lancement est prévu après fin août.

Voici une description synthétique des modifications apportées par V2 :

En résumé, les principaux changements de V2 sont les suivants :

Premièrement, Lybra V2 lancera une nouvelle stablecoin appelée peUSD et supportera davantage de jetons de mise liquide (LST).

Les LST du marché se divisent en deux catégories : ceux à rebase comme stETH ou sETH (dont les caractéristiques ont été décrites plus haut), que Lybra supporte bien ; et ceux dits « à accumulation de valeur » comme rETH (Rocket Pool), cbETH (Coinbase), wBETH (Binance), swETH (Swell) ou wstETH (Lido). Ces derniers voient leur valeur s’apprécier non pas par augmentation de quantité, mais par revalorisation relative face à l’ETH. Par exemple, le nombre de rETH détenu reste constant, mais chaque rETH permet d’échanger un nombre croissant d’ETH. Actuellement, le mécanisme de rendement de eUSD ne fonctionne qu’avec les LST à rebase, pas avec les LST à accumulation. Pour y remédier, Lybra introduit peUSD (pegged eUSD), qui peut être frappée directement avec des LST à accumulation. peUSD partage avec eUSD des mécanismes similaires de stabilité, liquidation et frais, mais contrairement à eUSD, peUSD n’est pas une stablecoin générant des intérêts (la valeur accumulée par le collatéral restant acquise à l’utilisateur). Cependant, peUSD peut aussi être obtenue par encapsulation d’eUSD, auquel cas elle bénéficie des rendements de rebase d’eUSD.

peUSD améliore fortement la composable de Lybra : d’une part, elle fournit une stablecoin plus stable, favorable à l’expansion multichaîne et à l’intégration par d’autres protocoles DeFi ; d’autre part, elle étend la gamme des collatéraux aux LST à accumulation, couvrant ainsi tous les types de LST ; enfin, les eUSD stockés dans peUSD pourront, selon le plan de Lybra, servir à des prêts flash, générant des revenus supplémentaires pour les détenteurs. Toutefois, émettre deux stablecoins est rare dans les protocoles, ce qui alourdit la compréhension pour les utilisateurs. Bien que liées, les mécaniques de peUSD et eUSD sont très différentes, ce qui nuit à leur adoption grand public. En outre, si toute la composable passe par peUSD, la position d’eUSD devient ambiguë : son seul intérêt serait de générer un rendement de 7,5 %, alors que d’autres usages exigeraient peUSD. Or, ce rendement dépend ultimement des incitations en jetons de gouvernance, risquant de faire d’eUSD un schéma Ponzi typique.

Deuxièmement, Lybra V2 modifie profondément l’obtention des récompenses esLBR, en introduisant deux programmes de primes : Prime de déblocage anticipé (Advanced Vesting Bounty) et Prime DLP (DLP Bounty). Ces ajustements s’inspirent fortement de la version V2 du protocole Radiant, né sur Arbitrum.

Dans V2, le temps de déblocage d’esLBR passe de 30 à 90 jours, mais le déblocage anticipé est autorisé moyennant des frais de 25 % à 95 % selon le temps restant. Ces frais forment la Prime de déblocage anticipé.

La Prime DLP (Dynamic Liquidity Provisioning) ex

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News