Nouvelle narration des grands noms du DeFi : analyse des données sur les activités de prêt d'Aave et de Compound, l'émission de jetons et les revenus/dépenses des protocoles

TechFlow SélectionTechFlow Sélection

Nouvelle narration des grands noms du DeFi : analyse des données sur les activités de prêt d'Aave et de Compound, l'émission de jetons et les revenus/dépenses des protocoles

Le volume de fonds d'Aave est 2,6 fois supérieur à celui de Compound, ce qui en fait le protocole le plus important du domaine du prêt DeFi actuel.

Rédaction : Jill, LD Capital

Introduction

Récemment, l'annonce par Robert, fondateur de Compound, de la création d'une nouvelle société axée sur la tokenisation des obligations américaines a relancé le récit autour des RWA (actifs du monde réel). Le prix du jeton COMP de Compound a fortement augmenté en conséquence. Par ailleurs, les cours des jetons de MakerDAO, leader des RWA, et d'Aave, leader du prêt décentralisé, ont également connu une forte hausse ces derniers temps.

Les modèles économiques de Compound et Aave étant proches, et ayant déjà publié précédemment une analyse des données commerciales de MakerDAO, cet article se concentre sur une revue comparative des fondamentaux d’Aave et de Compound selon trois axes : activité de prêt, émission de jetons et finances du protocole.

Conclusion

Le volume d’actifs sous gestion d’Aave est 2,6 fois supérieur à celui de Compound, ce qui fait d’Aave le protocole de prêt DeFi le plus important actuellement. Bien que Compound ait été le premier à introduire le modèle de pool de liquidités, son développement a ralenti en raison d’une approche conservatrice de l’équipe. En revanche, Aave a saisi l’opportunité du multi-chaînes et, grâce à une équipe innovante, a fini par surpasser Compound.

La sécurité des protocoles DeFi est la base fondamentale de leur développement ; réduire les risques potentiels constitue donc la priorité absolue pour toute équipe. Les deux protocoles intègrent des mesures d’isolement des risques dans leurs conceptions. Toutefois, l’approche de Compound est plus radicale : elle consiste à réduire directement la complexité du protocole en isolant chaque actif dans un pool séparé selon l’actif sous-jacent, ce qui signifie implicitement que Compound renonce à une part du marché liée aux altcoins comme actifs de base. Aave, quant à lui, vise à construire un protocole universel complet afin de capter une plus grande part de marché, en isolant les nouveaux actifs du pool principal, limitant ainsi les risques potentiels associés à leur utilisation comme collatéral.

En matière de gestion des risques, les deux protocoles prévoient un fonds de réserve destiné à couvrir les pertes éventuelles du protocole. En complément, Aave dispose d’un module de sécurité intégré, où les détenteurs de jetons AAVE garantissent collectivement la sécurité du protocole. Cela ajoute de l’utilité au jeton tout en verrouillant une partie de sa liquidité, atténuant ainsi l’inflation sur le marché secondaire.

Concernant l’émission de jetons, les deux protocoles affichent actuellement des niveaux d’émission faibles, minimisant ainsi l’impact des ventes massives sur le prix du jeton. Aave, lancé tôt, a déjà mis en circulation 90,5 % de ses jetons, bien que le module de sécurité bloque une partie de cette liquidité. Compound a initié le concept de minage de liquidité, mais ce mécanisme entraîne souvent des ventes immédiates après obtention des récompenses, nuisant au protocole. Il a donc revu son système d’incitation, distribuant désormais les jetons principalement aux utilisateurs réels. À ce jour, 68,6 % des COMP sont en circulation.

Les prix des jetons COMP et AAVE ont tous deux fortement augmenté récemment grâce au récit RWA, même si la nouvelle entreprise du fondateur de Compound en est encore à la phase d’enregistrement, tandis que le volume RWA d’Aave s’élève seulement à 7,65 millions de dollars, soit 0,3 % du volume total de MakerDAO, leader incontesté du secteur.

Du point de vue financier, les sources de revenus d’Aave sont plus diversifiées : les intérêts générés par l’emprunt de sa stablecoin GHO reviennent entièrement au trésor du protocole. Depuis la fin de la dernière bulle haussière, les revenus d’Aave ont chuté, mais ils couvrent désormais les dépenses. En revanche, Compound continue de subventionner ses opérations via des récompenses en COMP. Compound dépend d’une seule source de revenus, alors que les revenus d’Aave sont environ quatre fois supérieurs à ceux de Compound.

I. Fondamentaux produit

1. Versions du produit

La version initiale d’Aave reposait sur un modèle de prêt pair-à-pair, mais en raison d’une faible efficacité de mise en relation, il a adopté le modèle de pool de liquidités inspiré de Compound pour offrir une meilleure liquidité. La version actuelle d’Aave est V3, dont les objectifs sont d’améliorer l’efficacité du capital, la sécurité et d’introduire des fonctionnalités de prêt inter-chaînes.

L’amélioration de l’efficacité du capital repose sur le mode « eMode » (mode efficace), qui regroupe les actifs par catégories et fixe des paramètres de risque spécifiques. Lorsqu’un emprunteur utilise un collatéral et emprunte un actif de la même catégorie, il bénéficie d’un taux d’emprunt plus élevé. Quant à la sécurité, elle passe par le mode « isolation », où tout nouvel actif ajouté via vote on-chain entre d’abord en mode isolé. Ce type d’actif voit son exposition limitée, et lorsqu’il est utilisé comme collatéral, seul l’emprunt de certaines stablecoins est autorisé. Cette mesure permet d’intégrer davantage d’actifs de niche tout en protégeant la sécurité globale du protocole.

Ces fonctionnalités sont disponibles dès maintenant sur Aave V3. La fonctionnalité de prêt inter-chaînes (Portal) était techniquement prête dès le lancement de V3 en mars 2022, mais l’équipe reste prudente quant à son déploiement officiel, car elle dépend d’un pont inter-chaînes tiers, impliquant des risques supplémentaires.

Compound a été le premier protocole DeFi à introduire le prêt via pools de liquidités, permettant l’emprunt et le prêt entre actifs cryptos majeurs. Toutefois, la version V3 marque un changement radical : contrairement au modèle généraliste précédent, elle isole chaque pool selon l’actif sous-jacent. Cette architecture vise à contenir les risques au niveau du pool, évitant ainsi qu’un problème lié à un actif unique ne compromette l’intégralité du protocole.

Concrètement, dans Compound V2, les utilisateurs pouvaient librement déposer (en tant que collatéral) ou emprunter n’importe quel actif supporté. Dans V3, chaque pool dispose d’un unique actif de base, bien que les actifs acceptés comme collatéral soient multiples. Actuellement, le premier pool lancé sur V3 utilise USDC comme actif de base, permettant aux utilisateurs de déposer des cryptomonnaies majeures pour emprunter USDC.

2. Activité de prêt

Lorsqu’un utilisateur choisit un protocole de prêt, la sécurité des fonds est primordiale. Une fois celle-ci assurée, les utilisateurs privilégient généralement les protocoles dotés d’un volume d’actifs plus important, synonyme de meilleure liquidité. Viennent ensuite des critères comme les taux d’intérêt, la variété des actifs supportés, ou encore les incitations au prêt/dépôt. Nous analysons ici les deux protocoles selon ces dimensions.

Les données TVL proviennent de defillama.com. Depuis la fin de la dernière période haussière, tous les protocoles DeFi ont vu leur taille diminuer. Compound et Aave restent les leaders du prêt décentralisé. Actuellement, le volume d’actifs d’Aave est 2,6 fois supérieur à celui de Compound, faisant d’Aave le protocole de prêt le plus important du secteur.

Aave et Compound sont tous deux déployés sur plusieurs chaînes. Cependant, Aave a rejoint Polygon et d'autres blockchains dès 2021, occupant rapidement une position dominante sur chacune, capturant ainsi une part de marché significative. Compound, en revanche, n’a commencé son expansion multi-chaînes qu’en 2023. Malgré cela, Ethereum reste le principal lieu d’activité. Aave prend en charge un plus grand nombre d’altcoins, bien que certains aient été gelés en raison de risques potentiels, ce qui ramène leur nombre disponible à un niveau similaire à celui de Compound V2. La version V3 de Compound supporte très peu d’actifs : les collatéraux acceptés pour le pool USDC incluent ETH, WBTC, COMP, UNI et LINK ; pour le pool ETH, seuls wstETH et cbETH sont acceptés. Aave a intégré stETH dès février 2022, alors que Compound n’a listé wstETH et cbETH qu’en janvier 2023. Ces retards montrent clairement que Compound accuse un retard stratégique dans son développement multi-chaînes, tandis qu’Aave s’est montré plus audacieux et innovant, creusant progressivement l’écart.

Les deux protocoles utilisent un modèle de taux d’intérêt dynamique, avec le bloc Ethereum comme unité de calcul des intérêts — un modèle initié par Compound. Le cœur de ce modèle repose sur le taux d’utilisation des fonds, calculé algorithmiquement selon l’offre et la demande. Quand ce taux augmente, les taux d’intérêt grimpent aussi. Les deux protocoles utilisent un taux optimal : lorsque le taux d’utilisation atteint un seuil critique, les taux d’intérêt augmentent brutalement pour limiter les emprunts et éviter l’assèchement de la liquidité. L’efficacité d’utilisation des fonds est supérieure pour Aave, tant pour les stablecoins que pour les altcoins, comparé à Compound.

En termes de modèle de pool, les deux protocoles intègrent des mesures d’isolement des risques, mais Aave conserve un modèle de risque global pour le pool principal. Toutefois, pour des raisons de sécurité, les nouveaux actifs sont d’abord placés en mode isolé, avec des paramètres de risque spécifiques et un collatéral limité, réduisant ainsi leur impact potentiel. Compound V3, en revanche, isole chaque pool selon l’actif de base, une isolation structurelle qui protège contre les risques systémiques, mais signifie aussi que Compound abandonne volontairement une part du marché des altcoins comme actifs de base.

Pour faire face aux risques potentiels, Compound a introduit la notion de fonds de réserve : une partie des intérêts perçus est automatiquement transférée vers un fonds de réserve, servant de filet de sécurité en cas de déficit. Outre ce mécanisme, Aave dispose d’un module de sécurité où les détenteurs de jetons AAVE s’exposent à jusqu’à 30 % des pertes du protocole. En échange, ils reçoivent des récompenses en AAVE et une part des revenus du protocole.

Compound a été pionnier du minage de liquidité, récompensant les participants en jetons COMP, mais réduit progressivement ces incitations. Aave, lancé plus tôt, a presque entièrement diffusé ses jetons et doit désormais collaborer avec d’autres projets pour stimuler la liquidité. Par exemple, en juin 2021, il a lancé un programme de minage de liquidité sur Polygon avec plus de 85 millions de dollars en récompenses.

3. Autres activités

Stablecoin : La stablecoin GHO d’Aave a été déployée sur le réseau principal le 15 juillet, avec un taux d’intérêt de prêt de 1,5 %, très compétitif face aux autres stablecoins. Tous les intérêts générés par GHO vont directement au trésor du protocole. En deux jours, 2,21 millions de GHO ont été empruntés. L’évolution de sa liquidité dépendra des initiatives futures de l’équipe. Compound n’a pas prévu de lancer sa propre stablecoin.

RWA : Aave est le deuxième protocole DeFi après Maker à intégrer des actifs du monde réel (RWA), en partenariat avec Centrifuge Tinlake. Ce marché RWA fonctionne indépendamment du marché de prêt principal. Il gère actuellement environ 7,65 millions de dollars, une somme négligeable comparée aux 2,3 milliards de Maker. Seul le marché USDC propose encore des rendements APY : les utilisateurs validés KYC peuvent déposer USDC et obtenir un rendement annuel de base de 2,83 %, plus 4,09 % en récompenses wCFG via minage de liquidité.

Le 29 juin, le fondateur de Compound a annoncé avoir déposé les documents nécessaires auprès des autorités américaines pour créer Superstate, un fonds spéculatif spécialisé dans les obligations. Ce projet en est cependant toujours à la phase d’enregistrement.

D’un point de vue développement, Compound a certes inauguré le modèle de prêt par pools, mais en raison d’une approche passive de son équipe, son expansion a stagné. Aave, en revanche, a su tirer parti de l’essor multi-chaînes et d’une culture d’innovation, le plaçant progressivement en tête.

II. Demande et émission de jetons

Aave a lancé son nouveau modèle économique en juillet 2020, transformant l’ancien jeton LEND en AAVE selon un ratio de 100:1. Tous les LEND ont été convertis. L’offre totale d’AAVE est de 16 millions, dont 13 millions destinés à la conversion LEND, et 3 millions réservés au protocole comme réserve écologique.

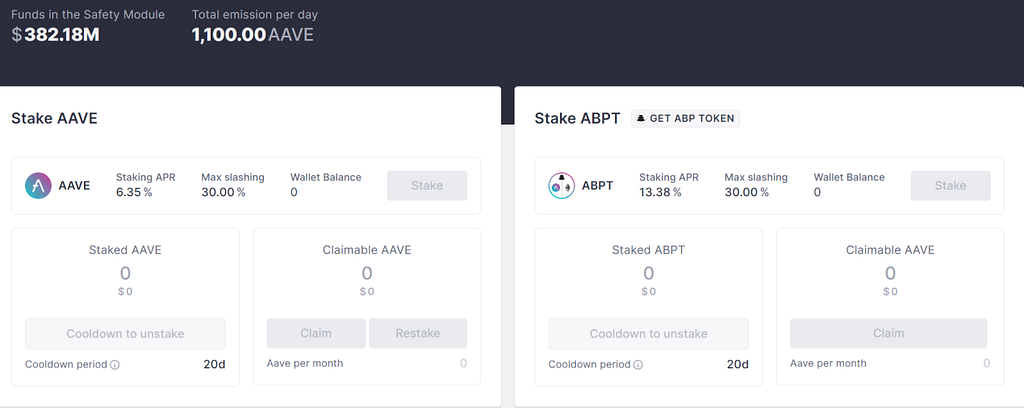

Les principaux usages d’AAVE sont la gouvernance et le stake. Aave intègre un module de sécurité (SM, Safety Module), où les détenteurs peuvent staker leurs AAVE pour servir de filet de sécurité en cas de déficit du protocole. En retour, ils reçoivent des récompenses en AAVE et une part des revenus du protocole.

Depuis l’interface de staking, l’émission journalière d’AAVE est actuellement de 1 100 jetons. Au prix de 80,56 $ constaté sur CoinGecko le 15 juillet, cela représente environ 88 600 dollars. Le taux de diffusion actuel d’AAVE atteint 90,52 %.

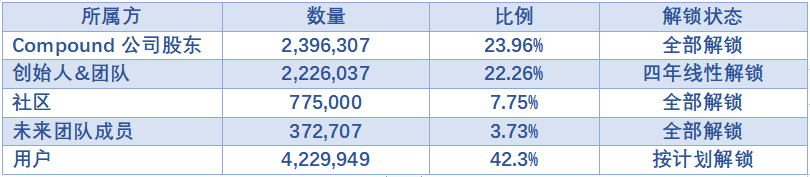

Le jeton de Compound est COMP, lancé en juin 2020, avec une offre totale de 10 millions. COMP sert principalement à la gouvernance du protocole (votes sur les propositions) et à l’incitation à la liquidité sur les marchés de prêt. La distribution initiale de COMP était la suivante :

La pression actuelle de déblocage provient principalement des fondateurs, de l’équipe et des allocations aux utilisateurs. Le calendrier relatif aux fondateurs n’est pas clair, tandis que les allocations aux utilisateurs visent surtout à inciter l’activité de prêt/dépôt.

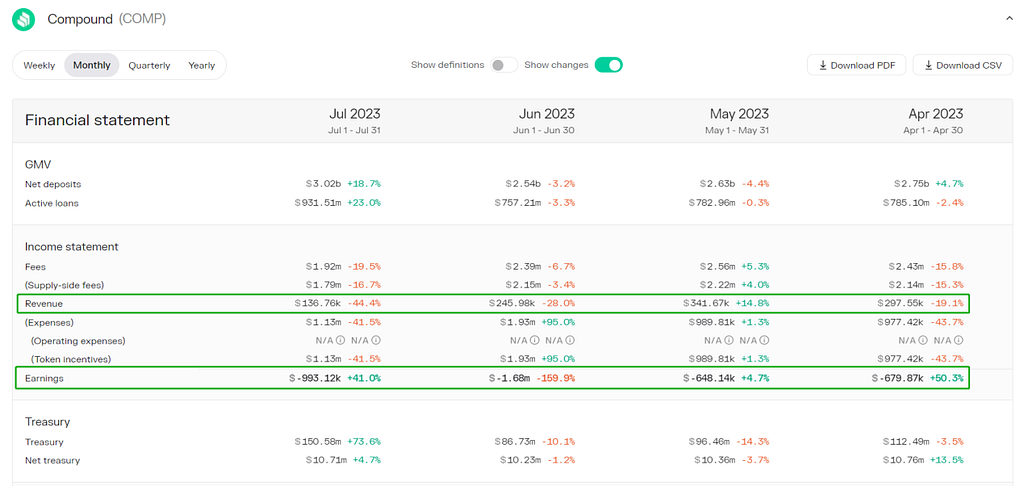

Selon une proposition adoptée le 15 juillet 2023, l’incitation aux utilisateurs du marché V2 pour les activités de dépôt/emprunt en USDC et DAI est passée de 161,2 COMP à 111,2 COMP. Le total des récompenses V2 devient donc 111,2 × 4 = 444,8 COMP/jour (avec 0,015 COMP par bloc pour les marchés de dépôt et d’emprunt). Une autre proposition simultanée a réduit les récompenses pour emprunt sur V3 de 481,41 à 381,41 COMP, tout en introduisant des récompenses pour le dépôt à hauteur de 100 COMP/jour. Ainsi, les récompenses totales V3 restent inchangées à 481,41 COMP.

Selon ces propositions, l’émission journalière déterministe de COMP est actuellement de 926,21 jetons. Au prix de 74 $ sur CoinGecko le 15 juillet, cela représente environ 685 000 dollars. Le taux de diffusion actuel de COMP est de 68,56 %.

En tant que protocoles DeFi relativement anciens, Aave et Compound affichent aujourd’hui des niveaux d’émission faibles, limitant ainsi l’impact des ventes sur le marché secondaire. Leurs jetons servent principalement à la gouvernance et à inciter les utilisateurs. La différence notable est que Compound distribue ses jetons aux utilisateurs actifs, attirant ainsi de la liquidité ; Aave, en revanche, récompense les stakers, ce qui sécurise le protocole et réduit la liquidité circulante. Environ 4,68 millions d’AAVE sont actuellement stakés, ramenant la liquidité effective à environ 61,3 %.

III. Revenus et dépenses du protocole

Le trésor d’Aave se compose de fonds de réserve et d’un portefeuille de collecte. Les sources de revenus d’Aave sont : 1) la marge entre taux d’intérêt de prêt et de dépôt, variable selon les marchés ; 2) les frais de prêt flash, généralement de 0,09 % du montant emprunté, dont 30 % vont au trésor du protocole et 70 % aux déposants ; 3) les revenus de frappe de GHO ; 4) dans V3, des frais de liquidité instantanée, des frais de liquidation, et des frais de passerelle (« portal fees ») payés via des ponts inter-chaînes — ces deux derniers n’étant pas encore activés.

Le trésor d’Aave cumule actuellement une valeur de 130 millions de dollars, dont 91,5 millions (1,2 million de jetons) sous forme d’AAVE en réserve écologique, et 25,8 millions en stablecoins.

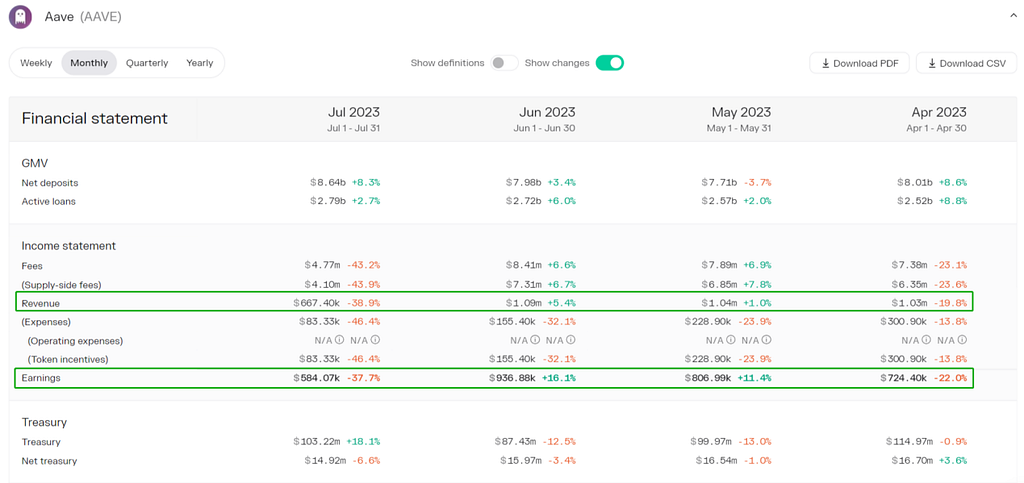

Ces données proviennent de llama.xyz, site officiellement reconnu par Aave, bien que les statistiques ne remontent qu’à janvier 2022. En prenant l’exemple du mois de juin 2023 : les dépenses mensuelles (incitations en jetons) s’élèvent à 1,5 million de dollars, les revenus à 2,4 millions, soit un excédent de 900 000 dollars. Ces chiffres concordent avec ceux de Token Terminal.

Compound génère ses revenus uniquement via la marge entre les taux d’intérêt de prêt et de dépôt. N’ayant pas de site statistique officiel, nous utilisons les données de Token Terminal pour assurer une comparaison cohérente.

Sur Token Terminal, le revenu du protocole (Revenue) = frais d’emprunt – intérêts versés aux déposants. Le profit (Earnings) correspond à Revenu – incitations en liquidité.

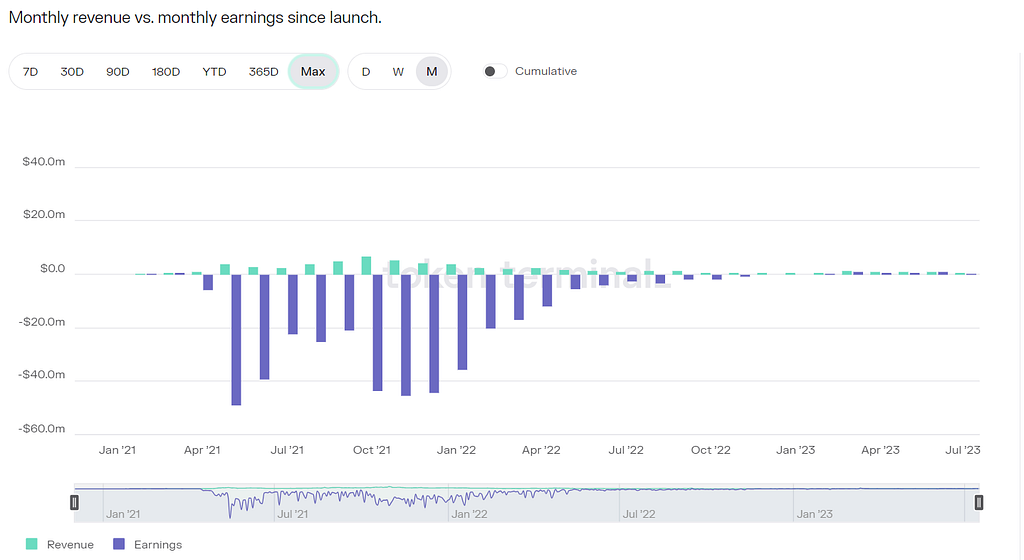

Les revenus d’Aave ont progressivement augmenté depuis mai 2021, atteignant un pic entre septembre et novembre 2021. Depuis, ils ont chuté fortement, tombant à 1,9 million de dollars en avril 2022, puis à 860 000 dollars en octobre 2022 (soit 12,6 % du pic). Ils ont commencé à se redresser en mars 2023, atteignant 1,3 million de dollars par mois.

Les Earnings dépendent du prix du jeton et du volume d’émission : plus le prix est élevé, plus les Earnings sont bas. Dès décembre 2022, les revenus ont suffi à couvrir les incitations, principalement en raison de la baisse du prix de l’AAVE. Depuis lors, le protocole réalise un bénéfice.

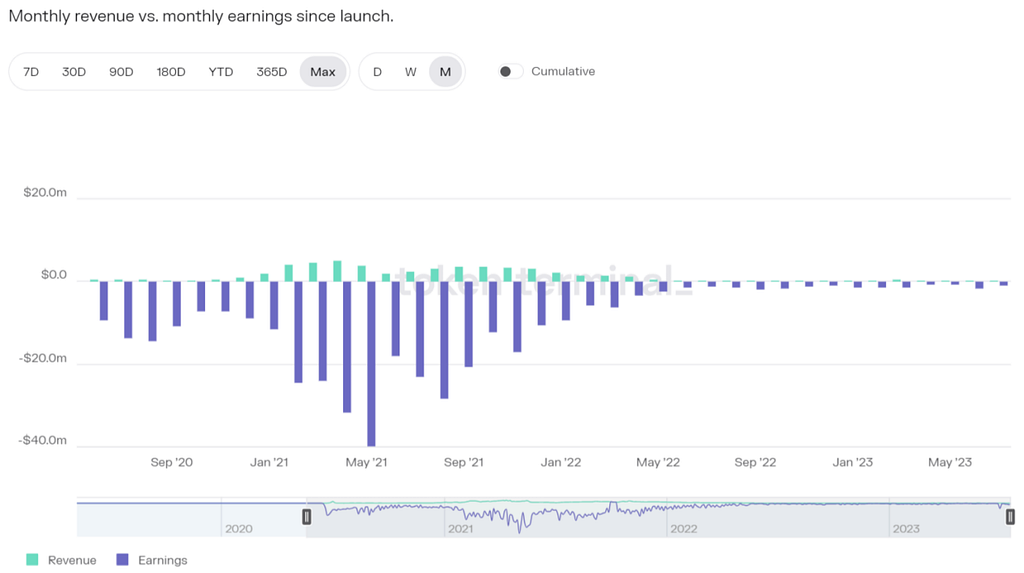

Les revenus de Compound ont commencé à croître à partir de janvier 2021, culminant entre mars et avril 2021 à environ 5 millions de dollars par mois. À partir de février 2022, ils ont chuté drastiquement, oscillant autour de 1 million, puis descendant à 460 000 dollars en mai 2022, continuant de baisser.

Pionnier du modèle « prêt = minage », Compound a longtemps offert de fortes incitations, ce qui a pesé sur ses Earnings. Après avril 2022, il a réduit progressivement les récompenses en COMP, combiné à une baisse du prix du jeton, permettant aux Earnings de remonter. Toutefois, les revenus du protocole restent insuffisants pour couvrir les dépenses en incitations.

Selon LinkedIn, Aave emploie actuellement 98 personnes, contre 18 chez Compound. L’équipe d’Aave est donc cinq fois plus grande, impliquant probablement des coûts salariaux bien plus élevés.

En comparant les deux, on observe que les revenus d’Aave sont beaucoup plus diversifiés que ceux de Compound. En prenant les chiffres de juin comme référence, les revenus mensuels d’Aave sont environ 4,4 fois supérieurs à ceux de Compound (105 / 24,5). Aave génère désormais assez de revenus pour autofinancer ses incitations, contrairement à Compound, qui continue de compter sur les récompenses en COMP.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News