Après la reprise de la narration, intéressons-nous à eBTC et à l'avenir du bitcoin dans la DeFi

TechFlow SélectionTechFlow Sélection

Après la reprise de la narration, intéressons-nous à eBTC et à l'avenir du bitcoin dans la DeFi

Le bitcoin est la première cryptomonnaie apparue, et son invention a changé à jamais l'aspect du monde financier.

Rédaction : BadgerDAO, Yield Aggregator

Traduction : TechFlow

Cet article examine la proposition de valeur du bitcoin ainsi que le regain récent d'intérêt pour celui-ci. Il analyse également l'adoption actuelle du BTC dans la finance décentralisée (DeFi), explore les raisons de sa sous-représentation et présente un produit conçu pour corriger cet écart en étendant l'influence du bitcoin dans l'écosystème DeFi.

Le Bitcoin est la première cryptomonnaie apparue, et son invention a durablement transformé le paysage financier. Aujourd'hui encore, il domine largement tous les autres actifs numériques — avec une capitalisation boursière de 540 milliards de dollars, soit plus du double de son concurrent le plus proche. Pourtant, sur le marché des idées, cette « pièce orange » pionnière semble depuis longtemps avoir perdu l'attention du public, année après année. Dans l'univers cryptographique, ce sont les innovations apportées par les altcoins qui ont alimenté les récits et déclenché les marchés haussiers. Pensez à l’introduction des contrats intelligents sur Ethereum, à la naissance de la finance décentralisée ou à l’explosion de l’intérêt pour les NFT… L’écosystème des altcoins a relégué BTC au second plan. Pendant un temps, les nouveaux venus ont même commencé à sous-estimer la valeur du Bitcoin.

Toutefois, récemment, l’attention s’est de nouveau tournée vers l’idée originale de Satoshi. Que se passe-t-il actuellement avec le Bitcoin ?

Un regain d'intérêt pour le Bitcoin

Au cours des derniers mois, la situation a changé : les analystes de Crypto Twitter ont commencé à rappeler le récit lié à la halving de 2024. L'anticipation de cette halving a ravivé l'intérêt pour le BTC, entraînant une hausse des prix, comme nous avons pu le constater.

Cependant, cela n’a fait que poser les bases. Ce sont surtout les Ordinaux Bitcoin qui ont recentré l’attention générale sur cette monnaie d’origine. Lancés en janvier, les Ordinaux permettent d’inscrire des données non fongibles sur des satoshis — des NFTs natifs du réseau Bitcoin. Durant les premières semaines, ils ont provoqué une flambée d’utilisation du réseau, avec plus de 50 000 inscriptions créées. Mais plus important que tout chiffre, les Ordinaux ont suscité une impression nouvelle : il est désormais possible de faire davantage avec le Bitcoin que ce qu’on pensait auparavant.

Les atouts du Bitcoin

Heureusement, ce renouveau ne repose pas uniquement sur un changement de sentiment. Les graphiques en témoignent : entre novembre et mars, la capitalisation boursière du Bitcoin est passée de 303 à 544 milliards de dollars. La domination du Bitcoin — c’est-à-dire sa part en pourcentage de la capitalisation totale du marché cryptographique — a augmenté de manière spectaculaire, de 20,78 % durant cette période.

Mais pourquoi cela se produit-il ?

Premièrement, le Bitcoin dispose de plusieurs arguments de valeur importants qui le distinguent des autres cryptomonnaies.

-

Le Bitcoin a une offre maximale fixée à 21 millions d’unités, définie dès le bloc génèse, et qui ne pourra jamais être augmentée. Ce seul principe positionne le Bitcoin comme un antidote au système monétaire fiduciaire, où les détenteurs du pouvoir peuvent progressivement diluer le pouvoir d’achat de nos économies. En ce sens, il vise à servir de protection contre la dilution de l’offre monétaire.

-

Grâce à son avantage pionnier, le Bitcoin attire les liquidités en période de crise économique, servant de refuge relativement sûr face aux altcoins.

-

Le Bitcoin constitue une véritable blockchain publique, sans entité ni fondation responsable de son émission initiale.

Le Bitcoin a recommencé à apparaître dans les discussions au moment du Nouvel An, ses caractéristiques étant particulièrement adaptées à certains contextes macroéconomiques. Une série d’événements semble ainsi préparer le terrain pour un petit renouveau de la cryptomonnaie originelle.

Pourquoi maintenant ?

La flambée actuelle du BTC a commencé avec la ruée sur Silicon Valley Bank et son effondrement le 10 mars. Cette faillite a été causée par la baisse de la valeur des bons du Trésor détenus par la banque, elle-même liée à une année entière de relèvement des taux d’intérêt par la Réserve Fédérale américaine (Fed). Lorsque des événements similaires se sont produits peu après chez Signature Bank puis Credit Suisse, cela a envoyé un premier signal clair : le cycle de hausse des taux de la Fed commence à affecter la santé du système financier. Le marché a alors anticipé une pause imminente dans ces hausses.

Quelques jours plus tard, la publication des données d’inflation (CPI) de février, inférieures aux attentes avec une hausse mensuelle de 0,4 %, a exacerbé ce sentiment. Après l’intégration de ces deux signaux macroéconomiques, le marché a commencé à anticiper une pause dans la hausse des taux, entraînant une hausse de 47,88 % du Bitcoin en seulement 12 jours.

Quel est donc le message central ici ?

C’est la récession économique et le changement potentiel d’attitude de la Fed qui nous rappellent notre besoin d’un moyen de stockage de valeur plus fiable que les banques. Comme mentionné, le Bitcoin est une monnaie dure permanente, immunisée à la fois contre la dévaluation par les banques centrales et contre la mauvaise gestion par des tiers dépositaires.

Il devient évident que le Bitcoin pourrait continuer à prouver sa valeur comme couverture contre la situation actuelle, et probablement devancer les autres actifs numériques. Quelques semaines plus tôt, interrogé sur les cryptomonnaies que le gouvernement américain considérait comme des titres, le président de la SEC, Gary Gensler, avait répondu : « Tout sauf le Bitcoin. » Le BTC n’est pas seulement adapté à une détérioration de la situation monétaire, mais pourrait aussi bénéficier d’une capacité unique à résister aux pressions réglementaires qui ont suivi les faillites bancaires.

Mais que pouvons-nous faire concrètement avec le BTC ? Et si nous souhaitions bénéficier de tous les avantages de la banque, sans risquer de perdre le contrôle de nos fonds ?

Cela nous amène à la deuxième partie de cet article : le rôle que le Bitcoin peut jouer dans la finance décentralisée.

Le Bitcoin dans la DeFi

Si le Bitcoin a été conçu comme une alternative pour stocker de la valeur, les contrats intelligents sans autorisation ont été imaginés comme un système financier. Ils offrent non seulement un moyen d’acheter des actifs numériques en dehors des canaux centralisés, mais aussi des méthodes pour générer des rendements et couvrir des positions. Pour les détenteurs de Bitcoin, ces avantages sont évidents : plus les utilisateurs rejoindront ce système, plus le Bitcoin deviendra attrayant comme actif à long terme, et plus l’activité dans la DeFi devrait croître.

Bien que vous puissiez penser que Bitcoin et DeFi devraient aller de pair, ce n’est pas le cas. La TVL (valeur totale verrouillée) de la DeFi atteint 47,8 milliards de dollars, mais la capitalisation combinée des trois principaux dérivés Bitcoin (wBTC, hBTC et renBTC) s’élève seulement à 4,59 milliards de dollars. Bien que le BTC représente 48 % de la capitalisation totale du marché cryptographique, il ne représente que 9,6 % de la TVL DeFi. Il y a manifestement un problème. Quelles en sont les causes ?

Peut-être pouvons-nous trouver la réponse en examinant l’écosystème Ethereum, cœur incontesté de l’univers DeFi. Celui-ci détient une TVL de 27,93 milliards de dollars, contrôlant 58 % du marché décentralisé — près de trois fois la somme combinée de ses deux concurrents suivants, TRON et BSC. Si le BTC a une présence dans la DeFi, c’est bien ici qu’il devrait s’épanouir.

État actuel du Bitcoin sur Ethereum

Sur Ethereum, le Bitcoin est principalement utilisé sous forme de jetons ERC-20 adossés 1:1 à du BTC réel. Les trois plus importants par capitalisation sont wBTC, hBTC et renBTC.

-

wBTC (4,21 milliards de dollars) : le dérivé Bitcoin le plus utilisé, lancé par BitGo en 2019. Les utilisateurs confient leur BTC à BitGo, puis des « commerçants » frappent ou brûlent une quantité équivalente de wBTC sur la chaîne.

-

hBTC (248,9 millions de dollars) : similaire à wBTC, mais émis par Huobi. Le BTC est déposé sur l’exchange centralisé Huobi, et hBTC est frappé en retour.

-

renBTC (114,2 millions de dollars) : une alternative décentralisée à wBTC et hBTC. Les utilisateurs envoient leur BTC à un réseau de nœuds darknode, qui frappe alors renBTC en contrepartie. Verrouiller ainsi du BTC dans des contrats intelligents est théoriquement un moyen d’éviter les risques centralisés.

Vous remarquerez peut-être un schéma commun : les détenteurs envoient leur Bitcoin ailleurs, puis l’acheminent vers Ethereum via des ponts inter-chaînes. Cela semble un peu risqué.

Risque de centralisation : l’invention des cryptomonnaies visait à s’affranchir de la gestion par des institutions, or nous oublions trop souvent ce principe fondateur. Nous l’avons vu à plusieurs reprises l’année dernière, mais dès l’époque de Mt. Gox, nous avons appris que quand on dépose ses fonds chez autrui, ceux-ci ont tendance à disparaître mystérieusement.

renBTC constitue un exemple particulièrement parlant, car il semblait être le choix le plus décentralisé pour créer un dérivé Bitcoin. C’est pourquoi les utilisateurs ont été surpris d’apprendre que tous les nœuds renVM étaient en réalité gérés directement par l’équipe Ren. En outre, l’entreprise avait été rachetée par FTX avant de faire faillite et d’être impliquée dans des procédures judiciaires. Elle a annoncé l’arrêt progressif du réseau Ren 1.0 en décembre, invitant tous les détenteurs de renBTC à rapatrier leurs fonds sur Bitcoin. Un tel scénario, dans un système présenté comme une alternative décentralisée, devrait alerter tout participant.

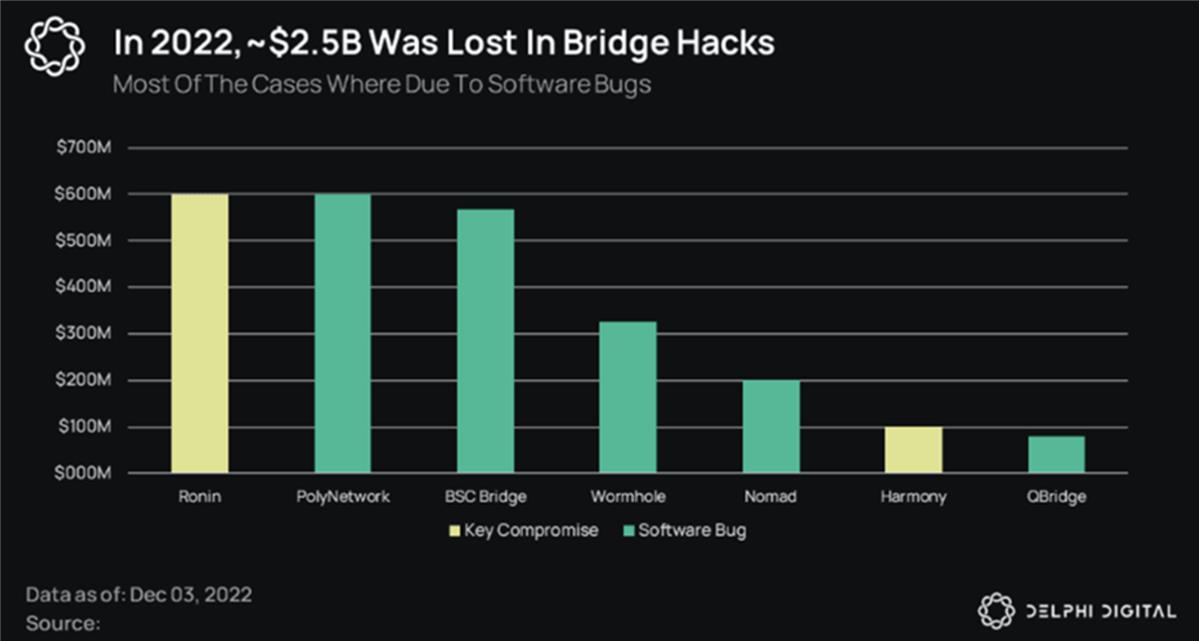

Risque des ponts inter-chaînes : même sans tiers dépositaire, les vulnérabilités des contrats intelligents restent un facteur de risque majeur. Historiquement, les ponts inter-chaînes ont été l’un des points les plus faibles de la DeFi, avec plus de 2,5 milliards de dollars volés rien qu’en 2022. De nombreux détenteurs de BTC sont naturellement très attentifs à la sécurité, et le risque inhérent de transférer du BTC vers Ethereum est probablement l’une des principales raisons limitant sa présence dans les systèmes DeFi.

Des alternatives existent toutefois — tBTC est un bon exemple de pont Bitcoin décentralisé et sans confiance, évitant certains des défauts mentionnés ci-dessus. Toutefois, même les solutions de garde décentralisées restent des solutions de garde, et la menace des failles dans les ponts inter-chaînes demeure.

Il est clair que les dérivés Bitcoin ont encore beaucoup de chemin à parcourir, mais existe-t-il d’autres options ?

L'avantage des actifs synthétiques

Une solution pour éviter ces deux pièges consiste à utiliser des dérivés synthétiques. Bien que ces jetons soient indexés sur le prix de l’actif sous-jacent, ils ne sont pas soutenus par cet actif lui-même. Ils sont émis contre d'autres formes de collatéral, ce qui permet aux utilisateurs d’accéder au prix de l’actif sans avoir besoin de le posséder — même s’il n’existe pas sur le même réseau.

sBTC de Synthetix en est un excellent exemple. Les utilisateurs détiennent le jeton natif SNX de Synthetix, qu’ils mettent en gage dans un grand pool de garantie. Ensuite, ils peuvent frapper des dérivés synthétiques contre leur SNX, à condition de maintenir un certain ratio de sur-gage pour éviter la liquidation. Le résultat final est une exposition au prix du BTC, sans pont inter-chaînes, et sans faire confiance à une entité (centralisée ou autre) pour garder leur BTC réel.

Cependant, dans ce cas, l’utilisateur prend un risque sur SNX, ce qu’il pourrait ne pas souhaiter. S’il ne maintient pas suffisamment de collatéral, il court un risque de liquidation, d’autant plus élevé si le prix du BTC monte tandis que celui du SNX baisse. Synthetix prélève également des frais de service, ce qui peut réduire le rendement de l’utilisateur.

À ce stade, nous avons établi un scénario haussier pour l’avenir du Bitcoin. Nous avons identifié le besoin d’une plus grande intégration dans la DeFi, examiné les options disponibles sur Ethereum, et mis en lumière les risques qui freinent leur adoption. Il ne reste plus qu’à répondre à cette question : où trouver un dérivé synthétique qui n’exige pas de déposer du Bitcoin, n’implique aucun transfert de fonds, ne comporte aucuns frais, et limite la volatilité de son jeton ? Nous savons ce que nous cherchons. Et nous arrivons maintenant au cœur de cet article : le dernier produit de BadgerDAO, eBTC.

Présentation d’eBTC

eBTC est un nouveau dérivé Bitcoin lancé par BadgerDAO, conçu pour résoudre de nombreux problèmes des produits existants, et visant à positionner le Bitcoin comme un actif central dans la finance décentralisée. Un objectif ambitieux, certes, mais dont la conception est ingénieuse, et la demande réelle. Voyons comment fonctionne eBTC.

Une solution aux Bitcoin emballés (Wrapped)

Les produits Bitcoin existants reposent presque tous sur des BTC emballés (wrapped), font appel à des intermédiaires de confiance et frappent des jetons sur Ethereum. eBTC, lui, utilise un modèle de CDP (contrat de prêt collatéralisé). Les utilisateurs peuvent créer une position de prêt collatéralisé, en déposant un collatéral dans un coffre-fort, puis emprunter un autre actif en contrepartie. À l’instar de MakerDAO, qui permet aux utilisateurs de déposer ETH pour frapper la stablecoin DAI, eBTC utilise de l’ETH mis en gage comme collatéral pour frapper eBTC, un jeton indexé sur le prix du Bitcoin.

Pour de nombreuses raisons, cette conception est plus résiliente que tout autre produit similaire dans la DeFi Ethereum. En comparant aux faiblesses des dérivés BTC existants, les principaux risques sont les **vulnérabilités des ponts inter-chaînes** et les **risques de centralisation**. D’un côté, eBTC n’implique aucun risque de pont, car aucun pont inter-chaînes n’est utilisé. De l’autre, il évite complètement la garde de fonds, supprimant ainsi le risque de centralisation. BadgerDAO ne détient absolument aucun de vos jetons — au lieu de cela, votre collatéral est verrouillé dans un contrat intelligent immuable, inaccessible à quiconque.

eBTC va plus loin dans la décentralisation en utilisant de l’ETH mis en gage. Bien que cet ETH supporte les mêmes risques de contrat intelligent que tout protocole DeFi, il n’existe aucun risque que l’actif soit réduit à zéro à cause d’une mauvaise gestion par son émetteur. Par conception, eBTC n’a même pas de risque centralisé indirect.

Un meilleur actif synthétique

Bien sûr, d'autres actifs synthétiques existent sur Ethereum, mais nous avons déjà mentionné certaines raisons pour lesquelles les utilisateurs pourraient les éviter. Prenons Synthetix : bien qu’il s’agisse d’un projet solide, ses actifs synthétiques ne peuvent être émis qu’en échange de SNX mis en gage. Cela convient aux utilisateurs qui croient fortement en la plateforme, mais d’autres peuvent ne pas vouloir exposer leur portefeuille au prix d’un jeton qui ne les intéresse pas.

eBTC résout ce problème en choisissant soigneusement son collatéral. L’ETH est un actif plus conservateur, étant le jeton natif du réseau, ce qui le rend plus aligné avec les intérêts des utilisateurs. Le choix par Badger de dérivés liquides de mise en gage (liquid staking derivatives) comme collatéral est également crucial, et introduit un élément clé de la conception d’eBTC : la redistribution des revenus générés par la mise en gage d’ETH.

En comparant eBTC à d'autres produits similaires — notamment certains aspects de MakerDAO et Synthetix, bien que différents sur des points importants — on observe qu'ils facturent généralement des frais pour leurs services. Dans toute opération de prêt, l'utilisateur doit habituellement payer pour le privilège d'emprunter.

eBTC contourne ce problème en utilisant de l’ETH mis en gage comme garantie. Étant donné que le rendement moyen de la mise en gage d’ETH est de 4 à 5 % APY, les détenteurs d’ETH perçoivent naturellement ce gain simplement en le conservant. Lorsqu’il est utilisé comme collatéral pour frapper eBTC, le protocole partage une partie de ce rendement, tandis que le reste est réinjecté dans la position de dette de l’utilisateur, remboursant progressivement celle-ci.

Cela devrait attirer les optimistes sur ETH — une méthode pour conserver son exposition à l’ETH, générer des revenus, et obtenir simultanément une exposition au Bitcoin. D’un autre côté, cela offre également un moyen plus efficace en capital de spéculer sur la parité ETH/BTC — en prenant une position longue sur ETH et courte sur BTC. Sur ce point, eBTC constitue essentiellement une solution clé en main pour trader avec effet de levier vos actifs préférés, sans frais, tout en sécurisant le réseau et en continuant à percevoir des revenus sur votre collatéral initial.

Avantages et usages supplémentaires

Outre les fonctionnalités décrites ci-dessus, le lancement du produit sur Ethereum présente un avantage intrinsèque : combler le fossé entre les écosystèmes Bitcoin et Ethereum. Bien que la plupart des utilisateurs crypto détiennent à la fois BTC et ETH, chaque camp compte des opposants, ayant des visions divergentes de l’avenir de la cryptographie. En offrant des bénéfices tangibles aux deux groupes, eBTC encouragera l’utilisation croisée des deux écosystèmes.

Avantages pour les utilisateurs BTC

-

Il offre une exposition au prix du BTC aux « puristes » qui hésitent à détenir des actifs emballés ou transférés via des ponts.

-

Il permet aux détenteurs de BTC de générer des rendements via le prêt ou le fourniture de liquidités (LP).

-

Il pourrait être intégré à des plateformes de dérivés, permettant aux détenteurs de BTC de couvrir leurs positions longues.

-

Ils pourront alors accéder à l’effet de levier et composer leur position BTC.

Avantages pour les utilisateurs ETH

-

En résumé, eBTC donne aux adeptes de l’écosystème Ethereum un moyen simple d’obtenir du BTC — particulièrement utile en période d’inflation ou de turbulence.

-

La plupart des produits CDP comparables prêtent des stablecoins contre de l’ETH, ce qui expose fortement au risque de liquidation en cas de chute du prix du collatéral. Comme les prix de l’ETH et du BTC sont historiquement très corrélés, ce risque est atténué, car la dette de l’utilisateur baissera en même temps que son collatéral.

-

Étant adossé à de l’ETH mis en gage, ouvrir une position longue BTC via un CDP constitue une stratégie de couverture pour les détenteurs d’ETH contre une baisse de la paire ETH/BTC.

-

Le Bitcoin représente une grande part des actifs cryptographiques mondiaux. Si le monde traditionnel (TradFi) commence à utiliser la DeFi pour couvrir ses positions BTC et générer des rendements, cela pourrait signifier un afflux massif de liquidités vers l’écosystème Ethereum.

Nous devrons attendre de voir quelles seront les futures intégrations pour pleinement évaluer les capacités d’eBTC. Pour l’instant, il s’agit d’un design réfléchi, évitant les pièges de nombreux produits concurrents, et présentant des avantages significatifs par rapport aux méthodes traditionnelles d’emprunt de Bitcoin. En offrant un accès DeFi plus sûr aux extrémistes du Bitcoin et une meilleure exposition au BTC pour les natifs de la DeFi Ethereum, eBTC pourrait réussir à donner au Bitcoin dans la DeFi la place qu’il occupe déjà dans l’univers cryptographique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News