Analyse de GNS : le protocole de produits dérivés DeFi potentiellement le plus complexe de l'histoire

TechFlow SélectionTechFlow Sélection

Analyse de GNS : le protocole de produits dérivés DeFi potentiellement le plus complexe de l'histoire

Cet article présente en détail le mécanisme, l'historique et les avantages concurrentiels de GNS.

Rédaction : CapitalismLab

Les nouvelles versions de GMX et SNX Perp s'inspirent toutes deux d'un même projet : GNS. Depuis la crise Luna, GNS a augmenté de plus de 10 fois, atteignant continuellement de nouveaux sommets en volume de transactions et revenus. Ce succès est dû à ses innovations constantes au niveau mécanique. Cet article vous présente en détail les mécanismes, l'historique et les avantages concurrentiels de GNS. Comprendre GNS permet de percer à jour la plupart des DEX PERP.

Cet article est assez complexe ; il est recommandé de se concentrer sur les points clés que j'ai extraits lors de sa lecture.

Mécanisme de GNS

Si vous manquez de connaissances de base sur GNS, voici une brève présentation : il s'agit d'une plateforme de contrats perpétuels décentralisée :

Fixation des prix via oracles, mise en opposition entre LP et traders

Les LP sont constitués uniquement de stablecoins, permettant le trading de devises étrangères, actions et cryptomonnaies

Taux de financement bidirectionnel, similaire aux CEX Perp : un camp paie l'autre

Vous pouvez également consulter mon précédent guide chinois sur GNS, dont le contenu (hors LP - coffre-fort DAI) reste pertinent.

Nous avons déjà vu que GMX fonctionne selon un modèle de garantie totale : chaque position longue de 1 ETH est entièrement couverte par 1 ETH physique dans GLP, ce qui lui permet de traverser indemne les marchés haussiers extrêmes. Mais comment GNS, dont le fonds sous-jacent ne contient que des stablecoins, gère-t-il les risques ? Lien de référence

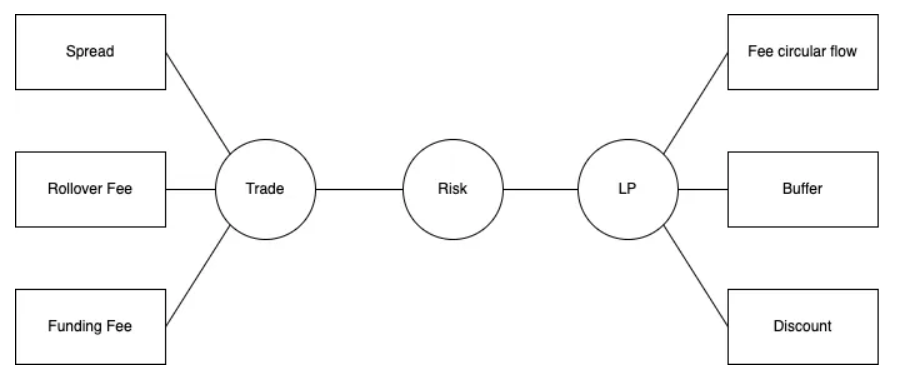

GNS dispose de trois mécanismes de contrôle des risques côté transaction et trois autres côté LP. Son noyau repose sur :

La liquidité au comptant du support détermine le glissement interne, empêchant la manipulation des prix.

La volatilité du prix du support et le ratio long/court déterminent le coût de maintien continu, pour faire face aux marchés unilatéraux.

Le modèle de valeur nette combiné à la régulation de liquidité et au recyclage des flux financiers assure la solidité des LP.

GNS utilise trois mécanismes — Spread, Rollover Fee et Funding Fee — pour contrôler les risques côté transaction.

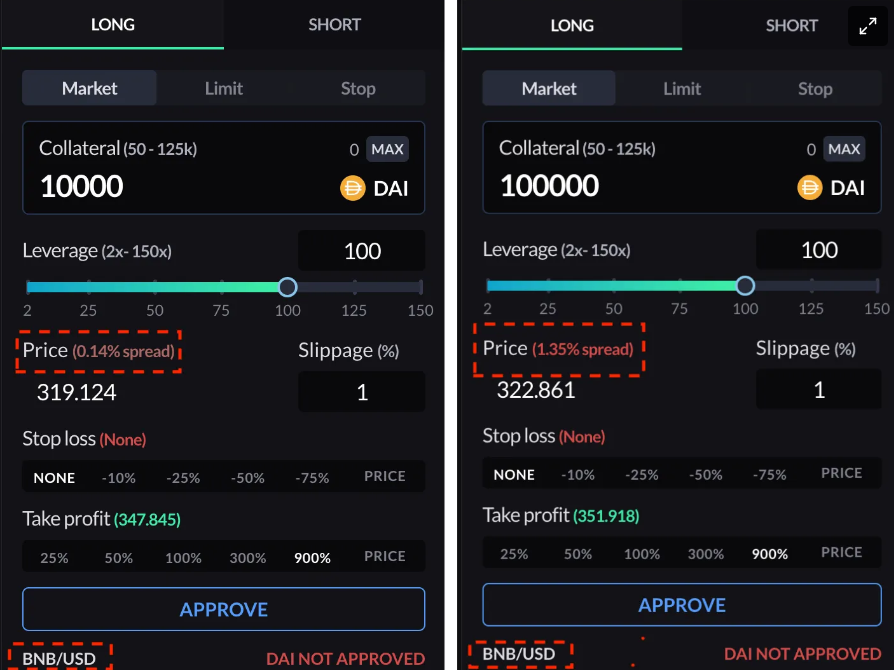

Spread : frais supplémentaires à l'ouverture de position. Plus la taille de la position est grande et moins le support est liquide, plus ces frais augmentent. Cela prévient les attaques sur les prix et facilite l’ajout de petites cryptomonnaies.

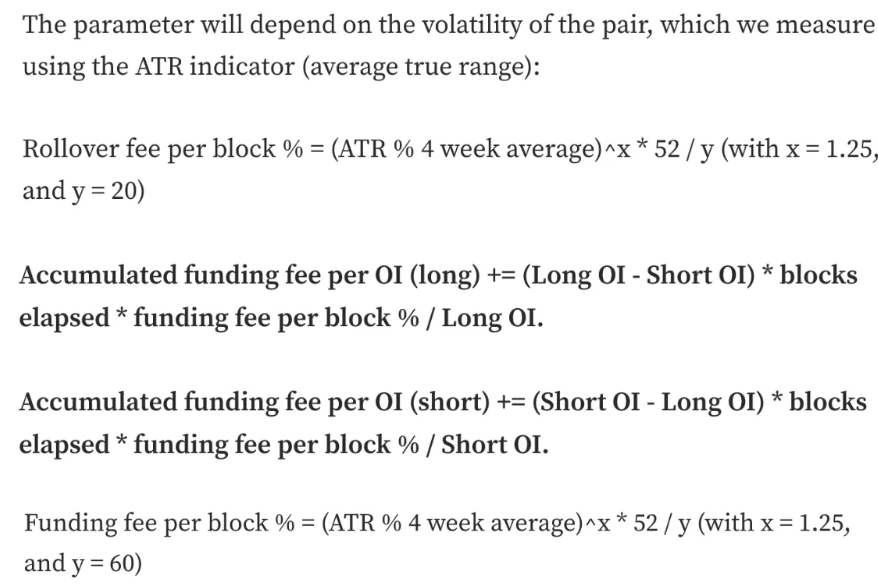

Rollover Fee : tarifiée selon la volatilité au comptant, elle contrôle l'effet de levier et les risques des traders.

Funding Fee : basée sur l'écart entre positions longues/courtes et la volatilité au comptant. Si long/court > 1, les longs payent les courts, sinon c'est l'inverse. Cela équilibre le ratio long/court et évite une exposition excessive d'un seul côté.

Pour plus de détails : gTrade v6.1: In-depth

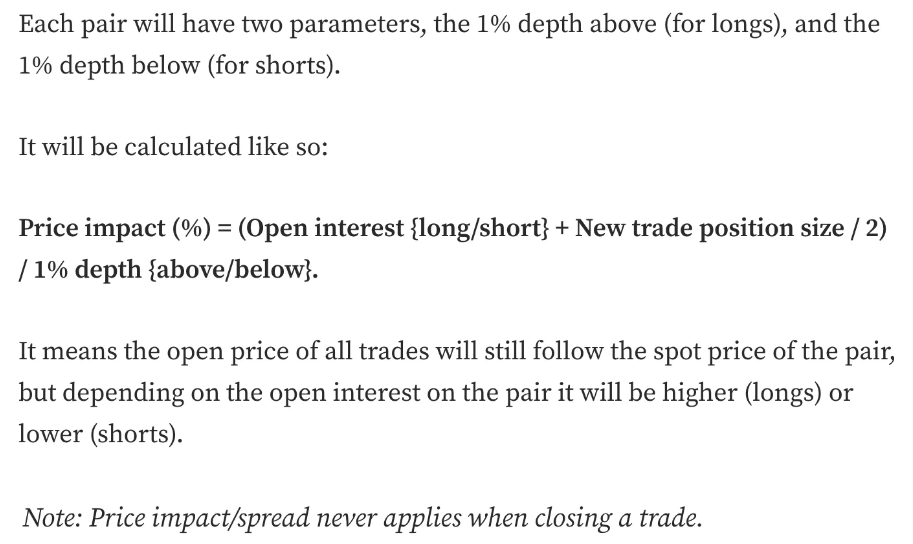

Le Spread correspond au glissement supplémentaire payé à l'ouverture de position. Pour un oracle basé sur des prix CEX, ce spread doit s'ajuster dynamiquement selon la profondeur du marché externe afin que le coût de manipulation hors chaîne dépasse toujours les gains possibles sur chaîne. Ainsi, le Spread augmente avec la taille de la position ouverte et l'OI interne, mais diminue avec la profondeur du marché au comptant externe. Voir formule ci-dessous :

Le Rollover Fee et le Funding Fee sont calculés à partir de la volatilité récente. Le Rollover Fee est payé par les deux camps, tandis que le Funding Fee est versé d’un camp à l’autre selon le ratio long/court. Voir formules ci-dessous. En cas de marché haussier violent, l'augmentation de la volatilité et du déséquilibre long/court fait grimper rapidement les frais payés par les acheteurs, compensant ainsi les pertes de leurs contreparties et régulant le ratio. Bien sûr, cela entraîne aussi des coûts élevés, ce qui explique pourquoi, dans la catégorie des actifs comme les cryptomonnaies où l’on peut être LP sur un Index Asset, GNS est devancé par GMX en termes de volume.

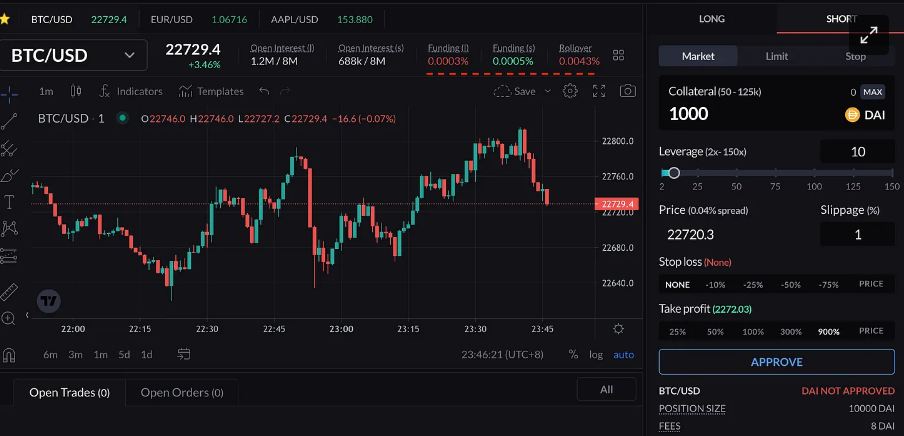

Le Rollover Fee ne s'applique qu'au collatéral : si vous ouvrez une position de 10 000 $ avec 1 000 $, seul le montant de 1 000 $ est soumis aux intérêts. Le Funding Fee, lui, s'applique à la position entière (donc ici 10 000 $). Par exemple, ouvrir une vente à découvert de 10 000 $ en BTC avec 1 000 $ de collatéral, avec un Funding Fee (s) = -0,0005 % et un Rollover Fee = 0,0043 %. Le frais total à payer sera alors : (1 000 $ × 0,0043 % – 10 000 $ × 0,0005 %) / 10 000 $ = -0,00007 %. Dans ce cas, ouvrir une position courte rapporte même des intérêts.

Côté LP – gDAI bénéficie également de trois mécanismes assurant son bon fonctionnement :

Produit de type valeur nette similaire à GLP, non garanti en capital.

Les revenus de frais et les gains/pertes des traders forment une couche tampon (buffer) pour gDAI, évitant la chute des prix.

Incitation aux dépôts à long terme, régulation dynamique des entrées/sorties pour éviter les problèmes de liquidité en situation extrême.

L'avantage principal du produit de type valeur nette est qu'il traite tous les participants de façon équitable, en partageant les pertes en cas d'événement extrême. Contrairement aux anciens modèles LP « garantis », où le dernier à fuir perd tout en cas de déficit — exactement comme chez FTX — ce qui provoque naturellement davantage de panique en période de crise.

Le mécanisme de buffer est le plus difficile à comprendre. Une partie des revenus de GNS est utilisée pour frapper de nouveaux jetons GNS versés aux utilisateurs, tandis que les DAI initialement perçus comme revenus sont injectés dans gDAI pour constituer un buffer de surcollatéralisation. Les profits/pertes des traders alimentent aussi ce buffer en cas de surcollatéralisation. Ainsi, bien que gDAI ne soit pas garanti, son prix reste stable la plupart du temps, répondant astucieusement à la psychologie humaine de « l'aversion aux pertes ».

En outre, lorsque le système est surcollatéralisé, GNS prélève une partie des bénéfices provenant des pertes des traders pour racheter des jetons GNS, maintenant ainsi le taux de surcollatéralisation dans une fourchette sûre. À long terme, GNS n’est donc pas dans une phase de forte inflation.

Les LP qui verrouillent leurs fonds longtemps reçoivent une réduction, financée par ce buffer. La régulation dynamique signifie que plus le taux de surcollatéralisation est faible, plus les retraits sont lents, renforçant ainsi la résilience aux risques. Cela peut sembler étrange, mais les règles sont transparentes et publiées à l’avance.

Oui, vous n’avez peut-être pas compris les paragraphes précédents — c’est normal, sinon comment pourrais-je le qualifier de système le plus sophistiqué et complexe de l’histoire ? Si vous souhaitez vraiment tout comprendre, commencez par lire l'article original sur gDAI : Introducing gToken Vaults, puis revenez relire ces passages. Vous dissiperez ainsi beaucoup de vos doutes.

Historique du développement

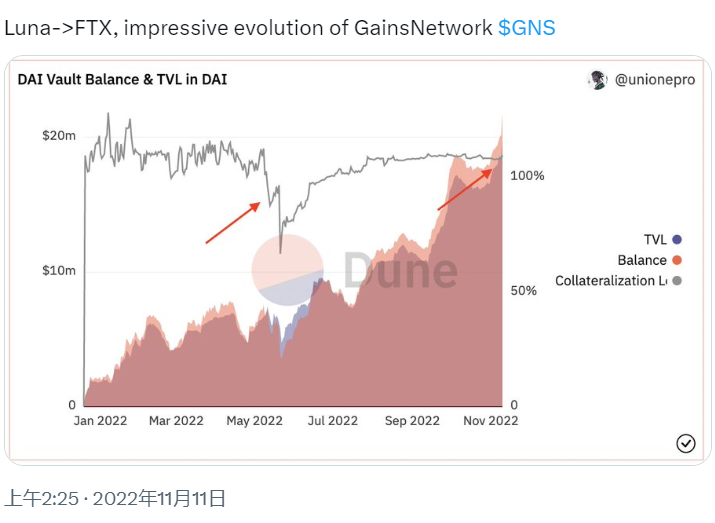

Durant le krach causé par Luna, les LP de GNS ont été plongés dans une situation déficitaire, obligeant la vente de jetons GNS contre des DAI pour combler le trou. Depuis, GNS a mis en œuvre plusieurs améliorations et a bien résisté à la panique déclenchée par l'effondrement de FTX.

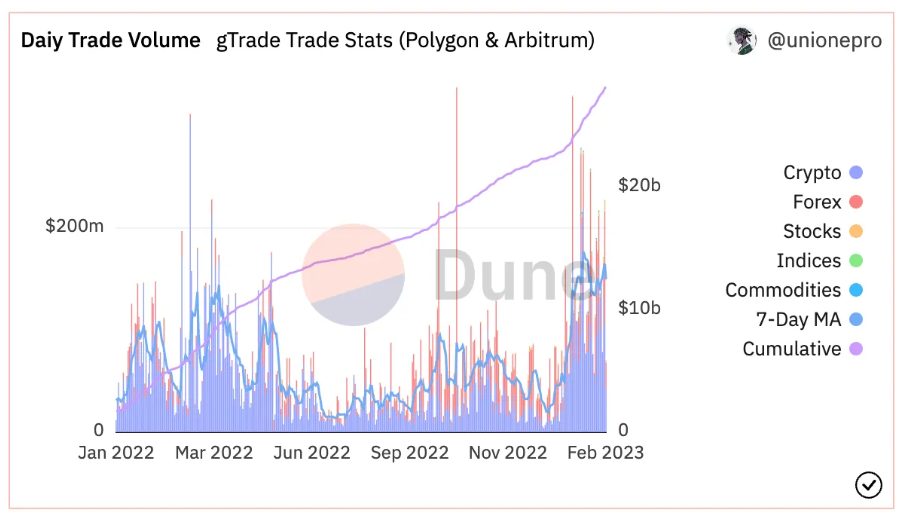

En effet, dès six mois après cette crise, les trois mécanismes de contrôle des risques côté transaction décrits plus haut ont été pleinement déployés, permettant à GNS de retrouver une opération normale. En septembre, il a su capter l'actualité liée à la forte dépréciation des devises étrangères face au dollar, revenant ainsi dans le champ de vision du grand public. Début décembre, la limite de gDAI a été levée, puis fin décembre, le déploiement sur Arbitrum a eu lieu, entraînant début 2023 une explosion tant du cours du jeton que des données commerciales. Grâce à une équipe très efficace, GNS a constamment évolué, incarnant véritablement une renaissance par le feu.

Avantages compétitifs

Son avantage principal réside dans ses mécanismes complexes de gestion des risques, offrant une expérience satisfaisante pour trader des produits dérivés de devises étrangères et d'actions. Sur ces supports, il domine totalement l'expérience utilisateur, ce qui confère à son produit une légitimité incontestable. Par ailleurs, grâce au taux de financement bidirectionnel, il se différencie de GMX et réussit aussi à capter une partie des clients sur le marché de la cryptomonnaie. Tout cela témoigne de l'excellence de l'équipe GNS, qui constitue la richesse la plus précieuse de ce projet en croissance.

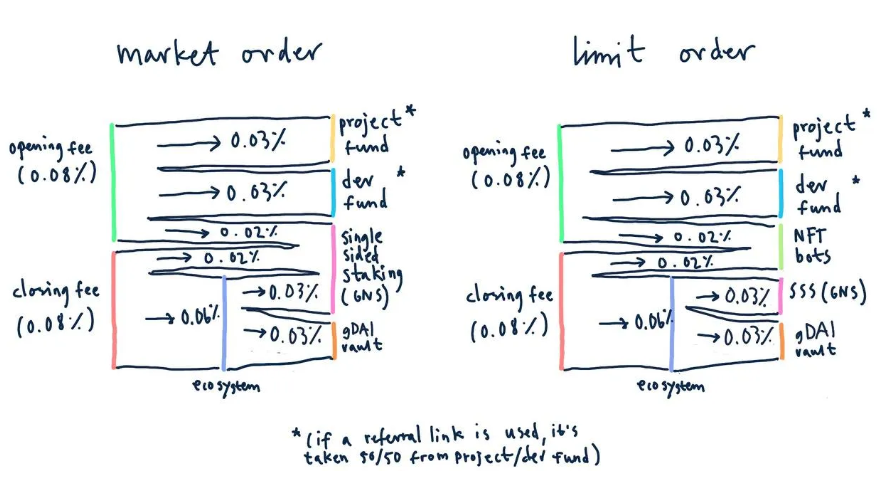

La répartition détaillée des frais de GNS est illustrée ci-dessous. Sachant que les ordres au marché représentent environ 70 %, la part destinée au staking GNS est d’environ 0,07/0,16 × 70 % + 0,03/0,16 × 70 % = 36,25 %, celle de gDAI environ 0,03/0,16 = 18,75 %. Parmi les ordres à cours limité, la partie versée aux NFT Bots (robots d’exécution) correspond à la portion entrant dans le buffer de gDAI mentionnée dans le tweet précédent.

Oui, la part de revenus versée aux LP est exceptionnellement faible. Alors pourquoi réussit-il à maintenir ce modèle ?

Pour éviter les forks, GNS a été audité mais n’est pas encore entièrement open source.

Comme indiqué précédemment, son mécanisme est extrêmement complexe et difficile à copier. Une mauvaise imitation mène facilement à l’échec.

Le modèle de LP non entièrement collatéralisé lui permet une haute efficacité du capital.

Bien que GNS semble allouer une large part des revenus à son équipe, rappelons que pour la plupart des projets actuels (comme UNI, Maker, Lido), les revenus du trésor ne suffisent pas, ou tout juste, à couvrir les dépenses de l’équipe, nécessitant donc une vente continue de jetons. GNS, lui, parvient à vivre grâce aux parts distribuées — ce qui est plutôt bon. Après tout, on ne peut pas exiger que chaque équipe agisse comme GMX, presque une organisation caritative.

Conclusion

En arrivant ici, vous êtes sans doute impressionné. En réalité, les DEX Perp ne se résument pas simplement à une opposition entre traders et LP. Ce n’est que grâce au modèle de garantie totale sur des actifs indexés à faible risque, combiné à un travail minutieux de l’équipe, que GMX a pu proposer un produit viable. Mais pour élargir le marché au trading de devises étrangères ou d’actions — des actifs non encore présents sur chaîne — il faut adopter un modèle d’actifs synthétiques comme celui de GNS. C’est seulement après cette évolution que nous commençons à entrevoir une réelle perspective. Hommage aux bâtisseurs.

GNS propose aussi un programme d'affiliation, par exemple : gains.trade/referred?by=pokemon. Toutefois, il faut au moins 1 000 abonnés Twitter ou YouTube pour demander un lien affilié, et encore passer une évaluation et validation. Contactez-moi si besoin, miaou.

Plus d'informations et discussions sur GNS :

Twitter chinois de GNS : twitter.com/gainsnetworkcn

Communauté officielle chinoise GNS : t.me/GNSChinese

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News