L'empire FTX s'effondre, la désillusion des market makers

TechFlow SélectionTechFlow Sélection

L'empire FTX s'effondre, la désillusion des market makers

Que ce soit sur les marchés traditionnels ou sur les marchés cryptographiques, parler de market makers aux investisseurs ordinaires revient toujours à jouer au jeu des aveugles qui touchent un éléphant.

Auteur : Yaoyao

L'effondrement de FTX, la chute d'un empire, une série de plateformes majeures durement touchées : les sociétés de market-making et de prêt se retrouvent au cœur de la tempête. Alameda, l’un des plus grands market-makers du secteur cryptographique, a sombré dans ce chaos et a officiellement cessé ses activités le 10 novembre ; Genesis, filiale de DCG spécialisée dans le market-making et les prêts, fait face à des difficultés de solvabilité.

L’effondrement des principaux market-makers, la disparition massive de capitaux propres, des mouvements de marché fortement unilatéraux… Tout cela a provoqué une panique sans précédent parmi les market-makers du secteur. Dans les secousses qui suivent, les activités de création de marché tendent à s’arrêter, tandis que communautés et projets subissent de fortes pressions. La liquidité du marché crypto connaît une baisse significative.

Que ce soit sur les marchés traditionnels ou cryptographiques, pour les investisseurs ordinaires, parler de market-makers revient toujours à jouer au jeu du « tactile aveugle » — chacun perçoit une partie isolée de l’éléphant.

Reprenons donc depuis le début, démystifions le rôle des market-makers.

Sommaire

01. Les market-makers dans l’écosystème crypto

- Qu’est-ce qu’un market-maker, comment crée-t-il un marché, comment génère-t-il des profits ?

- Les market-makers sur le marché crypto

- À quoi servent les market-makers ?

- Les stratégies de market-making

- Opportunités, risques et Far West

02. Oui ou non : tout le monde peut-il être market-maker ?

- Market-makers vs Automated Market Makers (AMM)

- AMM : tout le monde peut être market-maker

- Pourquoi les fournisseurs de liquidités (LP) perdent-ils de l’argent ?

03 Effondrement des leaders du market-making : que devient le marché après perte de liquidité ?

- Le market-maker dans la chute dominos

- Que devient le marché après perte de liquidité ?

- Comment DODO répond aux besoins de liquidité ?

01.Les market-makers dans l’écosystème crypto

Qu’est-ce qu’un market-maker, comment crée-t-il un marché, comment gagne-t-il de l’argent ?

Selon Wikipédia, un market-maker (« créateur de marché ») est appelé « spécialiste » (Specialist) sur le New York Stock Exchange, « tenancier de marché » (庄家) à Hong Kong, et « faiseur de marché » (造市者) à Taïwan.

Comme son nom l’indique, un market-maker « crée un marché ».

Sur les marchés financiers traditionnels, un market-maker est une entité commerciale — généralement une société de courtage, une grande banque ou autre institution — dont la fonction principale est de créer de la liquidité en achetant et vendant des titres.

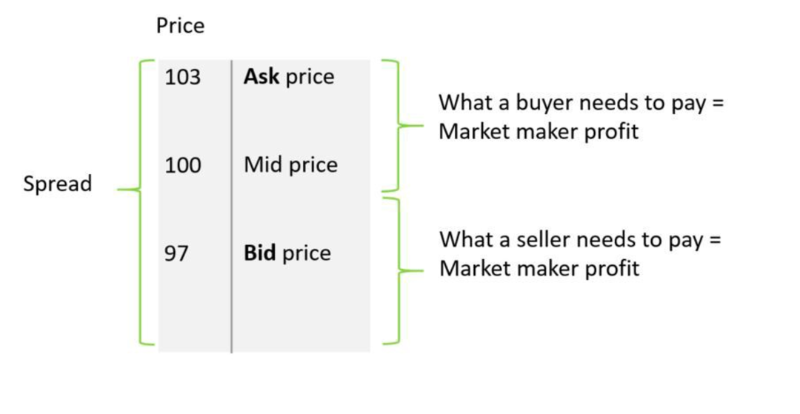

Faire un marché est une pratique financière établie et mature : le market-maker fournit liquidité et profondeur au marché. Les acheteurs et vendeurs n’ont pas besoin d’attendre un contrepartie — dès lors qu’un market-maker intervient comme contrepartie, la transaction peut avoir lieu. Le market-maker tire profit de l’écart entre les prix d’achat et de vente, appelé spread (écart bid-ask). Ce spread constitue sa principale source de revenus (certains reçoivent aussi des commissions des plateformes, qui rémunèrent certains market-makers afin d’accroître le volume d’échanges et leurs profits).

Dans un marché liquide avec de nombreux acheteurs, vendeurs et market-makers, l’écart est faible. Pour dégager des profits, le market-maker doit effectuer un très grand nombre de transactions. Il utilise des algorithmes quantitatifs très avancés pour prendre des positions très courtes — allant de quelques secondes à quelques heures. Plus la volatilité du marché est élevée et plus le nombre de transactions possibles augmente, plus le profit potentiel du market-maker croît.

Acheter cet actif coûte 103, le vendre rapporte 97, le spread capté par le market-maker est de 6.

En résumé, faire un marché consiste à proposer des cotations bilatérales (achats et ventes) sur un marché donné, offrant ainsi des volumes aux deux côtés. Sans market-makers, les marchés seraient relativement illiquides, ce qui entraverait la facilité des transactions.

Les market-makers sur le marché crypto

Que ce soit sur les marchés traditionnels ou cryptographiques, la liquidité est la colonne vertébrale de tout marché. Les market-makers en sont les pilotes. Dans l’univers crypto, on les appelle aussi liquidity providers (LP), ce qui souligne directement ce point essentiel : comme sur les marchés traditionnels, le marché crypto a besoin de market-makers pour résoudre le piège de la liquidité en aidant à guider la « main invisible » du marché.

Ce piège de liquidité prend la forme d’un cercle vicieux : les projets crypto ont besoin que des acteurs (exchanges et investisseurs) contribuent à la liquidité de leur jeton ; mais ces mêmes acteurs ne participeront que si le jeton dispose déjà d’une certaine liquidité. C’est là qu’intervient le market-maker.

En bref, les market-makers utilisent la liquidité pour engendrer de la liquidité. Un projet a souvent besoin du soutien d’un market-maker pour assurer la liquidité de son jeton, renforcer la confiance et impulser une hausse des prix, jusqu’à ce que le volume d’échanges suffise à maintenir seul l’écosystème transactionnel.

Comment un market-maker professionnel en cryptomonnaies résout-il les problèmes de liquidité d’un projet.Source : Wintermute

À quoi servent les market-makers ?

Prenons l’exemple des cryptomonnaies. L’élément central, bien sûr, est la liquidité — encore et toujours. Car la liquidité est la base de tout marché efficace.

-

Fonction robuste de prix : les market-makers suivent continuellement l’évolution des prix, permettant d’évaluer le prix juste du marché et de proposer des cotations fiables. Par exemple, des plateformes comme 1inch, qui redirigent les fonds vers différents pools, font appel à des market-makers (ex : Wintermute) pour obtenir des prix.

-

Renforcement de la liquidité du marché : les investisseurs peuvent trader directement avec les market-makers, sans attendre ou chercher une contrepartie. Proposer des cotations bilatérales sur un marché donné, c’est précisément apporter de la liquidité.

-

Amélioration de l’efficacité globale du marché : les market-makers proposent des prix via diverses plateformes, éliminent les déséquilibres par des arbitrages, ce qui améliore l’efficacité du marché. Par exemple, Kairon Labs connecte actuellement plus de 120 API d’exchanges, aidant ainsi à atténuer les fluctuations de prix.

-

Favorise la promotion des nouveaux jetons et réduit les coûts d’émission : les market-makers stimulent la croissance du volume d’échanges et font apparaître massivement de nouveaux jetons sur plusieurs exchanges crypto.

-

Augmentation du volume et des anticipations du marché : attirent l’attention des investisseurs, renforcent la confiance du marché, poussant ainsi le prix du jeton à la hausse.

-

Facilitation des grosses transactions : les market-makers sont naturellement adaptés pour servir de contrepartie aux investisseurs institutionnels lors de transactions importantes.

Stratégies de market-making

Une stratégie de market-making consiste à placer simultanément des ordres limites d’achat et de vente, exploitant les fluctuations de prix pour déclencher ces ordres et tirer profit de l’écart entre les deux. Il s’agit d’une stratégie d’arbitrage neutre en risque incluse dans les stratégies de trading haute fréquence. En termes simples, c’est ce que nous appelons précédemment « intermédiaire qui gagne sur la marge ».

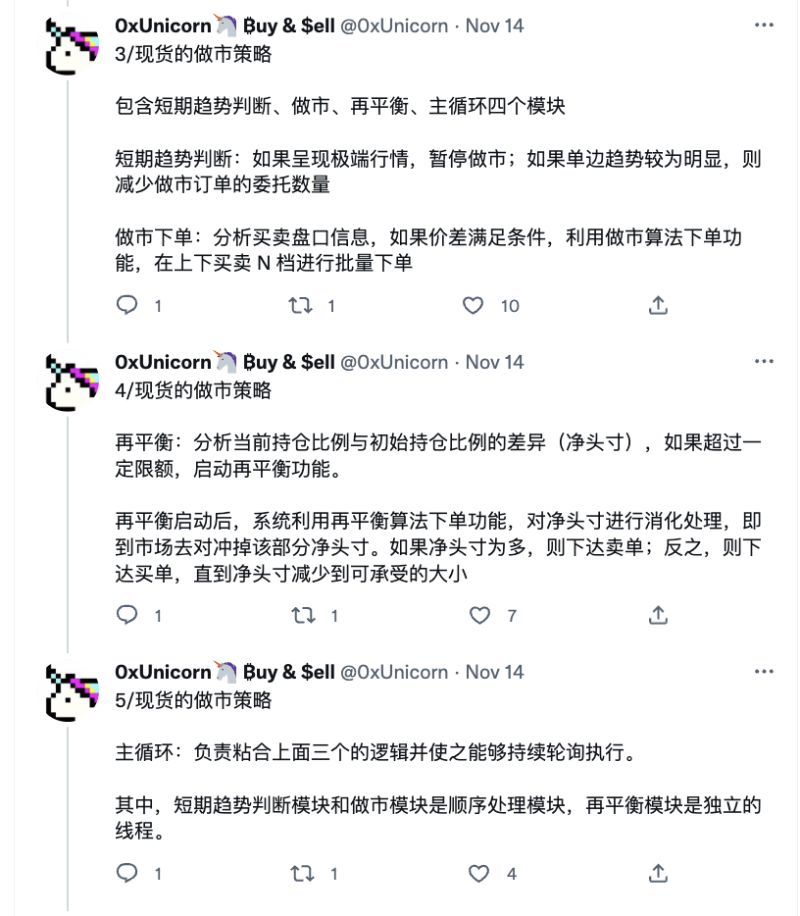

L’utilisateur Twitter 0xUnicorn a analysé en détail les stratégies courantes de market-making selon les catégories spot et futures — nous n’entrerons pas ici dans les détails. On peut aussi distinguer plus finement : market-making Delta neutre (auto-couverture du risque de stock), market-making haute fréquence « instantané », market-making en grille, etc.

https://twitter.com/0xUnicorn/status/1592007930328776706

https://twitter.com/0xUnicorn/status/1592007930328776706

Le cœur de la stratégie repose sur le nombre d’ordres limites et la distance entre les prix d’achat/vente et le prix médian. Ainsi, dans les modèles classiques, l’essentiel consiste à estimer le prix médian, puis à placer judicieusement des ordres d’achat et de vente de part et d’autre. C’est pourquoi les market-makers craignent particulièrement les mouvements brusques et unilatéraux : cela signifie que les ordres d’un côté s’exécutent massivement, accumulant de grandes positions risquées.

Risques, opportunités et Far West

Comme mentionné ci-dessus, le principal risque est celui de stock.

Lorsqu’un market-maker accumule une grande quantité de stocks, cela signifie qu’il risque de ne pas trouver d’acheteurs, conduisant ainsi à un danger : détenir trop d’actifs au mauvais moment (souvent en période de dépréciation). Autre scénario : le market-maker peut être contraint de vendre à perte ses stocks lorsque les prix montent, simplement pour rester opérationnel.

Dans DeFi, la gestion du risque de market-making peut être plus prudente. Prenons les contrats perpétuels : les market-makers utilisent souvent le taux de financement (dont le but est d’ancrer le prix du contrat au prix spot) pour réaliser des arbitrages entre spot/levier et contrat perpétuel. Résumé en une phrase : créer simultanément deux positions opposées de même valeur sur le marché spot/levier et sur le marché du contrat perpétuel. Ainsi, sous une forte volatilité, les market-makers encourent un risque élevé de liquidation, car leurs positions résultant de ces arbitrages peuvent être très importantes.

Mais les opportunités viennent justement du haut rendement associé au haut risque. Même un écart de 0,01 dollar, multiplié par un million d’ordres exécutés en une journée, donne un profit de 10 000 dollars. Les market-makers offrent aussi du levier aux traders : lorsqu’un client est liquidé, le market-maker peut récupérer sa marge. Selon Coinglass, le montant quotidien des liquidations dans le crypto varie entre 100 et 1 000 millions de dollars. Cela représente un gain considérable pour les market-makers.

On ne peut nier que le marché crypto en est encore à ses débuts. Comparé aux pratiques très matures du market-making traditionnel, il reste ici une dimension sauvage. Si l’on examine certains détails des échanges crypto : liquidité relative faible, risque élevé de glissement (slippage), possibilité de flash crash quand un gros ordre apparaît ou quand de nombreux ordres de vente annulent la meilleure offre d’achat. Ces traits créent des zones grises — ou des opportunités lucratives — pour les market-makers crypto.

Globalement, en raison des facteurs technologiques et réglementaires, le monde des market-makers reste pour les utilisateurs un terrain de « tactile aveugle », chaotique et flou.

Bienvenue dans le Far West. Lorsqu’un market-maker promet à un émetteur de jetons un certain niveau de volume, il va souvent plus loin : promettre que le prix du jeton atteindra un certain seuil. Comment y parvenir ?

-

Wash Trading (transactions fictives) : un débutant place un gros ordre de vente, puis quelques secondes après, un ordre d’achat venant de son propre compte. Un expert utilisera des ordres plus petits, placés plus longtemps, et évitera la détection en utilisant plusieurs comptes plutôt qu’un seul.

-

Pump-and-dump (pomper puis vendre) : parmi toutes les manipulations de prix, cette stratégie est particulièrement courante. Les réseaux sociaux sont les meilleurs alliés : une fois l’euphorie FOMO suffisamment forte, il suffit de vendre les grandes quantités de jetons achetés préalablement pour réaliser un profit.

-

Ramping (faire croire à un gros acheteur) : donner l’impression d’un « gros acheteur ». Le market-maker peut créer artificiellement un tel acheteur effectuant de grosses transactions sur une période fixe. Là encore, la FOMO joue son rôle : d’autres traders veulent devancer ce « gros acheteur » (mais finissent perdants). Quand le marché réagit, le prix monte naturellement. Et quand le market-maker arrête, le « fantôme acheteur » disparaît mystérieusement, entraînant une chute probable du prix du jeton.

-

Cornering (accumulation massive) : lorsqu’un jeton a plusieurs market-makers, l’un d’eux peut tenter d’acheter la majorité des jetons disponibles, forçant les autres à relever leurs prix pour maintenir leur spread.

Faute de régulation, ces manœuvres spéculatives existent bel et bien dans les stratégies des market-makers. Elles finissent par troubler le marché, ruiner la confiance dans les actifs échangés, perdre la confiance des exchanges, nuire à la réputation des projets et entraîner des pertes à long terme.

02. Oui ou non : tout le monde peut-il être market-maker ?

Market-makers vs Automated Market Makers (AMM)

Bien que les termes « market-maker » (MM) et « automated market-maker » (AMM) semblent proches, ils désignent en réalité des entités totalement différentes.

Comme vu précédemment, dans la finance traditionnelle, un market-maker est une institution ou plateforme qui propose des ordres d’achat et de vente sur plusieurs exchanges, apportant ainsi de la liquidité au marché et tirant profit de l’écart bid-ask.

Un AMM, en revanche, est un protocole de bourse décentralisée (DEX) qui, contrairement aux bourses traditionnelles basées sur un order book, fixe les prix selon un algorithme spécifique, variant selon les protocoles. Par exemple, Uniswap utilise la courbe mathématique suivante : x * y = k, où x et y représentent les quantités de deux actifs dans le pool de liquidité, et k une constante — garantissant que la liquidité totale du pool reste inchangée.

Le fonctionnement d’un AMM ressemble à celui d’une bourse traditionnelle avec order book : tous deux définissent des paires d’échange (ex : ETH/DAI). Mais dans un AMM, pas besoin de contrepartie précise. Les traders interagissent avec un contrat intelligent, créant eux-mêmes un « marché ». La liquidité du contrat provient des fournisseurs de liquidités (LP). En échange de leur mise, les LP perçoivent une part des frais générés par les transactions dans le pool.

AMM : tout le monde peut être market-maker

Dans le jargon financier traditionnel, un AMM désigne un système utilisant un algorithme pour imiter le comportement humain du market-maker. Dans l’univers DeFi, il est devenu un moteur puissant :

Il utilise des algorithmes automatisés pour équilibrer l’offre et la demande de jetons dans le pool, évitant ainsi, contrairement au modèle order book, que l’un des jetons soit complètement épuisé (et donc impossible à échanger). Contrairement aux market-makers CEX qui gagnent sur l’écart bid-ask et ajustent leurs positions selon leur stratégie, les market-makers DEX gagnent aussi sur les frais de transaction. Lorsque ces frais sont redistribués aux LP, cela incite les utilisateurs à injecter leurs actifs inutilisés dans les pools, résolvant ainsi en partie le problème de faible profondeur de marché du modèle order book.

Les DEX basés sur AMM se sont révélés comme l’une des innovations DeFi les plus influentes. C’est grâce à l’AMM que les DEX ont pu briser le monopole des CEX sur les échanges crypto, rendant possible des transactions libres et ouvertes sur la blockchain. Et c’est grâce à l’AMM que tout utilisateur peut participer au market-making de façon permissionless, permettant à chaque DEX d’afficher fièrement le slogan : tout le monde peut être market-maker.

Sans permission, transparent, efficace, auto-création de marché, chacun peut bénéficier des gains liés à la création de liquidité. La vision du market-making telle que dessinée par les DEX semble presque trop belle.

Pourquoi les LP perdent-ils de l’argent ?

Regardons maintenant la réalité derrière la vision.

Première question : un utilisateur devenant LP sur un DEX est-il assuré de gagner ? (Une voix : « N’oubliez-vous pas la perte d’impermanent loss (IL) ? »)

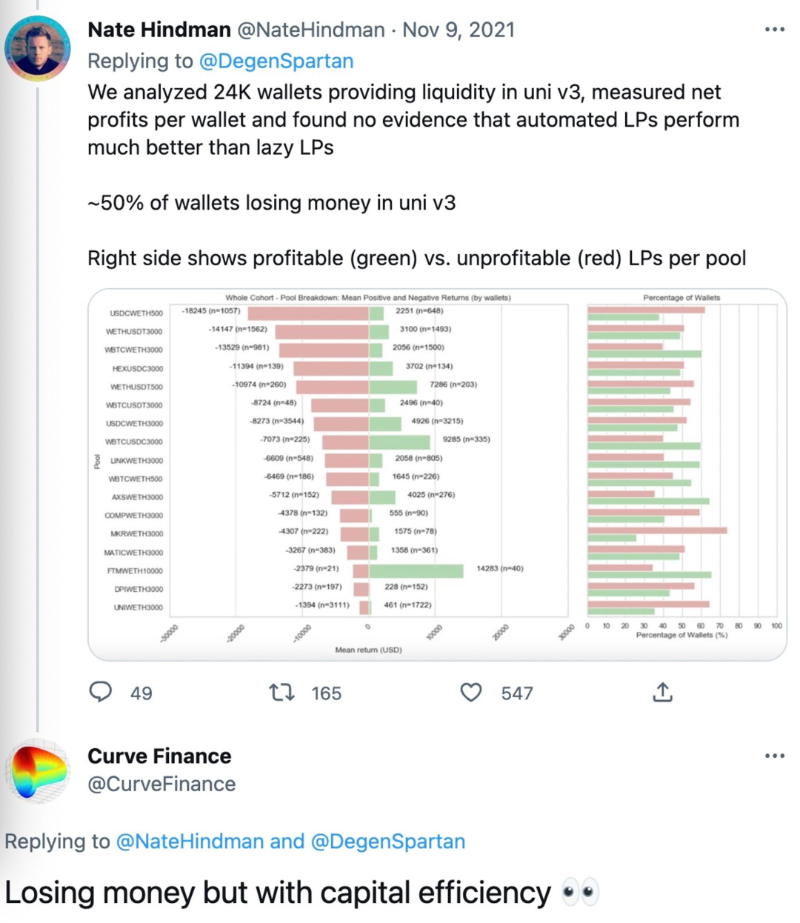

Dans une étude largement citée sur les pertes des LP Uniswap v3, rekt affirme sans concession : mieux vaudrait pour eux (les utilisateurs) garder leurs jetons (HODL) plutôt que de fournir de la liquidité sur Uniswap v3.

Comme indiqué dans l’étude, entre le 5 mai et le 20 septembre, les 17 pools d’actifs (représentant 43 % du TVL total) ayant un TVL > 10 millions de dollars ont généré environ 200 millions de dollars de frais pour les LP, sur un volume de transactions dépassant 100 milliards. Pourtant, dans la même période, les pertes dues à l’IL ont dépassé 260 millions de dollars, entraînant une perte nette supérieure à 60 millions. Autrement dit, environ 50 % des LP Uniswap v3 ont perdu de l’argent.

Bien que Uniswap v3 ait popularisé le concept de liquidité à effet de levier — en concentrant la liquidité sur une plage de prix plus étroite, augmentant ainsi l’efficacité du capital en éliminant les collatéraux inutilisés — ce levier accroît aussi les risques. Une liquidité plus concentrée expose à une IL plus élevée.

La cause remonte à l’objectif de conception de Uniswap v3 : un market-making personnalisé. Pour les utilisateurs, plus d’autonomie signifie une opération plus complexe. Le rendement des LP dépend désormais de leur capacité à anticiper les mouvements du marché, ce qui augmente leurs coûts décisionnels et crée des écarts de performance. Cette conception a aussi favorisé l’émergence d’attaques JIT (Just In Time), où des acteurs ajoutent et retirent rapidement des positions LP dans le même bloc pour capter une part disproportionnée des frais.

Plus d’efficacité du capital, mais moins de rendement — ce n’est pas ce que les LP souhaitent.

https://twitter.com/NateHindman/status/1457744185235288066?s=20&t=jb-YsLK25pE8GuHZaMAudg

https://twitter.com/NateHindman/status/1457744185235288066?s=20&t=jb-YsLK25pE8GuHZaMAudg

Cela amène à la question suivante : un utilisateur devenant LP sur un DEX est-il forcément perdant ?

Répondons simplement : la rentabilité d’un market-maker DEX dépend, outre ses compétences subjectives, principalement du modèle du pool dans lequel il participe.

-

Pools basés sur le modèle AMM classique — la logique de profit pour les LP ordinaires ne diffère pas de celle des market-makers professionnels. Leurs fonds et cotations sont contraints par la fonction AMM. Fondamentalement, c’est une lutte de TVL : plus vous avez de capital, plus vous pouvez capter de frais.

-

Pools autorisant la personnalisation des prix — comme Uniswap v3, Balancer v2, Curve v2 ou DODO v2. Ces pools permettent aux market-makers d’intervenir activement sur les cotations. Ils peuvent alors exploiter les écarts et retards de prix entre marchés CEX et DEX pour dégager des profits (et avec l’essor des agrégateurs DEX, une meilleure cotation augmente la probabilité d’être sélectionné).

Une des raisons pour lesquelles les LP perdent de l’argent est le choix d’un modèle inadapté.

Pourquoi les grands DEX proposent-ils des pools personnalisables ? Pas seulement Uniswap v3 : lorsque la liquidité est uniformément répartie sur la courbe, cela entraîne un slippage élevé et une dispersion de la liquidité. Tous les AMM traditionnels cherchent donc à améliorer l’efficacité du capital. Les solutions comme Uniswap v3, Balancer v2, Curve v2 ou DODO v2 vont toutes dans le sens d’une concentration de la liquidité.

Comparativement, l’avantage du market-making actif est de permettre aux utilisateurs de concentrer leur liquidité sur une plage de prix donnée, augmentant ainsi l’efficacité du capital, réduisant le slippage et améliorant la profondeur. Mais l’inconvénient est qu’il élève le seuil d’entrée pour les utilisateurs ordinaires, les rendant moins compétitifs face aux market-makers professionnels en matière de compétences et de sensibilité au marché. Oui, les gains potentiels augmentent, mais les risques de pertes aussi.

Tout le monde peut être market-maker — mais il faut redéfinir ce slogan : tout le monde peut devenir market-maker, mais tout le monde ne peut pas bien le faire.

03. Effondrement des leaders du market-making : que devient le marché après perte de liquidité ?

Le market-maker dans la chute dominos

L’effondrement de l’empire FTX, une série de plateformes majeures durement touchées, les market-makers et prêteurs au cœur de la tempête : Alameda, l’un des plus grands market-makers du secteur crypto, a été anéanti dans ce drame et a cessé ses activités le 10 novembre ; Genesis, filiale de DCG spécialisée dans le market-making et les prêts, confrontée à des difficultés de solvabilité suite à l’effondrement de FTX, a suspendu les rachats et nouveaux prêts, tout en demandant actuellement un prêt d’urgence de 1 milliard de dollars à ses investisseurs.

Le market-maker, maillon clé dans la chute dominos, quels impacts cela entraîne-t-il ?

-

Baisse massive de la liquidité du marché

Événement FTX → effondrement des market-makers → déficit de liquidité. La disparition des principaux market-makers entraîne une baisse importante de la liquidité du marché. D’autres market-makers subissent aussi des pertes dues à l’effondrement de FTX, creusant davantage ce déficit. Un cruel constat : la liquidité crypto est dominée par quelques rares sociétés, notamment Wintermute, Amber Group, B2C2, Genesis, Cumberland et Alameda. Et cela, à peine six mois après la crise de Three Arrows Capital au printemps. Avec l’ombre qui plane à nouveau, le market-making devient extrêmement difficile.

Selon les données de Kaiko, depuis la publication par CoinDesk de l’enquête sur la situation d’Alameda, la liquidité BTC à moins de 2 % du prix médian est passée de 11,8k BTC à 7k, un niveau minimal depuis début juin. De nombreux autres indicate

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News