De AMM à CLOB : la course de 7 billions de dollars pour amener Nasdaq sur la blockchain

TechFlow SélectionTechFlow Sélection

De AMM à CLOB : la course de 7 billions de dollars pour amener Nasdaq sur la blockchain

Le CLOB n'a pas pour but de remplacer l'AMM, mais de construire sur la chaîne une infrastructure financière complexe adaptée aux marchés traditionnels.

Rédaction : A1 Research

Traduction : AididiaoJP, Foreight News

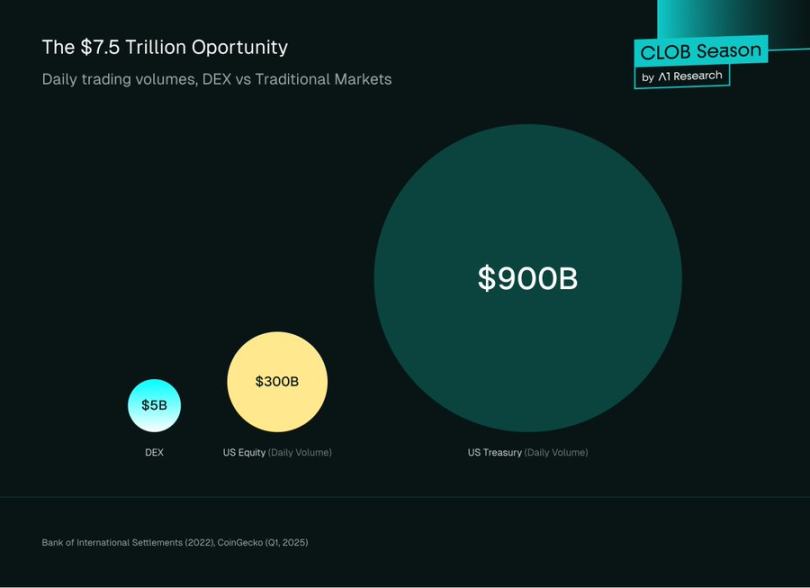

De l'AMM au CLOB : la course aux 7 000 milliards de dollars pour amener Nasdaq sur la chaîne. Selon un rapport de la Banque des Règlements Internationaux (BRI) publié en 2022, les marchés boursiers mondiaux traitent chaque jour plus de 7 500 milliards de dollars de volume. Les cryptomonnaies n'en représentent pas plus de 2 %, avec un volume quotidien moyen tombé à 14,6 milliards de dollars au premier trimestre 2025. Les DEX au comptant traitent environ 5 milliards de dollars par jour, une erreur négligeable dans la finance mondiale.

Si le monde financier est voué à migrer sur blockchain, la question clé n'est pas « quand », mais si l'infrastructure est suffisamment mature. Prenons l'échelle : le marché boursier américain traite environ 300 milliards de dollars par jour, tandis que celui des obligations d'État américaines atteint près de 900 milliards de dollars quotidiennement. Depuis des décennies, traders professionnels, market makers et institutions ont construit leurs algorithmes, modèles de risque et opérations autour d’un standard unique : le carnet d'ordres centralisé (CLOB).

Comparons maintenant cela au DeFi. Le DeFi leur demande d’abandonner ce cadre pour adopter les market-makers automatiques (AMM), échangeant contre des courbes mathématiques plutôt que contre un carnet d'ordres. Pour des institutions gérant des milliards de dollars, cette approche semble inefficace et étrangère.

Le résultat ? La majorité du capital entrant dans la crypto reste sur des plateformes centralisées comme Binance ou Coinbase, qui disposent d'une infrastructure familière aux institutions traditionnelles. Bien que les marchés transparents et auto-détenus promis par le DeFi soient attrayants, leur mode actuel de fonctionnement s’écarte totalement de Wall Street.

L’heureuse nouvelle est que cela change. L’apparition des CLOB sur chaîne marque une étape de maturité du DeFi, où l’infrastructure blockchain devient enfin capable de rivaliser avec la complexité des marchés traditionnels.

Lorsque Citadel Securities traite environ 35 % des transactions au détail cotées aux États-Unis via sa plateforme, ou que Jane Street a généré 20,5 milliards de dollars de revenus nets en 2024, ils n’utilisent pas d’AMM, mais bien un CLOB. Et désormais, alors que @HyperliquidX traite jusqu’à 200 000 ordres par seconde, et que les réseaux Ethereum L2 et Solana offrent des latences de l’ordre de la milliseconde, l’infrastructure est prête à supporter un volume quotidien de 7 500 milliards de dollars.

Il ne s’agit pas de remplacer l’AMM, qui continuera de jouer un rôle crucial dans la découverte des prix sur chaîne, notamment pour les actifs numériques de longue traîne. Il s’agit de construire un pont vers Wall Street, permettant à BlackRock de trader directement sur des actions et obligations principales dans l’écosystème DeFi, transformant la « finance décentralisée » en une réalité institutionnelle, et libérant pleinement le potentiel des primitives programmables et composites du DeFi.

La transition de l’AMM au CLOB sur chaîne n’est pas seulement une évolution technique, mais l’histoire de la croissance du DeFi. Lorsque les blockchains ont permis les premières transactions, l’espace limité des blocs et la lenteur des confirmations rendaient les carnets d’ordres traditionnels impossibles. L’AMM a fourni une solution élégante : échanger contre une courbe mathématique, sans attendre de contrepartie. Elle a rendu le DeFi possible. Mais aujourd’hui, avec une infrastructure mature et une demande institutionnelle devenue critique, le marché revient à la méthode éprouvée à grande échelle : le carnet d’ordres.

Cet article explore les mécanismes techniques des deux systèmes, leurs compromis fondamentaux, et pourquoi les applications de trading les plus sophistiquées mènent le retour au CLOB — non pas un rejet de l’innovation DeFi, mais son évolution naturelle vers un état prêt pour les institutions.

Market-Makers Automatiques : l'innovation du zéro à un du DeFi

Ethereum présente des limitations notables : faible débit (environ 15 transactions par seconde) et frais de gaz élevés et volatils. Copier un CLOB haute fréquence traditionnel, nécessitant soumission, annulation et modification constantes d’ordres, serait inabordable tant sur le plan informatique qu’économique. L’AMM est la solution ingénieuse à ce problème.

L’AMM ne met pas en relation acheteurs et vendeurs individuels, mais permet aux utilisateurs d’échanger contre des réserves regroupées appelées pools de liquidités. Le prix n’est pas déterminé par un carnet d’ordres, mais par un algorithme déterministe.

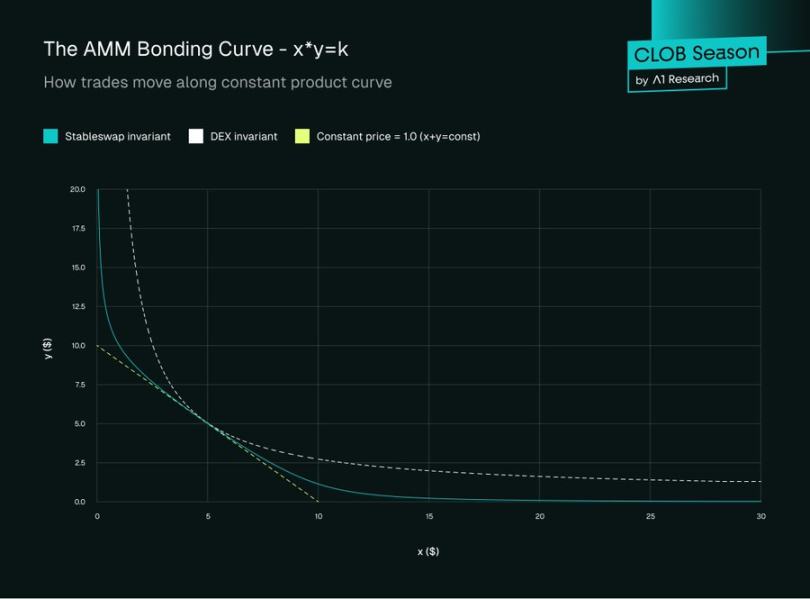

Market-Maker à Produit Constant (CPMM)

Le type d’AMM le plus basique et populaire est le Market-Maker à Produit Constant, popularisé par Uniswap. Son mécanisme repose sur une formule simple mais puissante :

x × y = k

Où :

-

x est la quantité de l’actif A dans le pool de liquidité.

-

y est la quantité de l’actif B dans le pool de liquidité.

-

k est le produit constant. Pendant une transaction (frais exclus), cette valeur doit rester inchangée.

Dans un CPMM, le prix d’un actif est simplement le ratio des réserves : Prix de l’actif A = y / x.

Exemple de transaction

Examinons concrètement comment une transaction s’exécute dans un CPMM, et pourquoi le glissement (slippage) est un facteur clé.

État initial du pool de liquidité

Considérons un pool ETH/USDC avec les réserves suivantes :

-

x = 1 000 ETH

-

y = 4 500 000 USDC

-

k = 1 000 × 4 500 000 = 4 500 000 000

Le prix au comptant avant transaction est le ratio des réserves :

Prix = y / x = 4 500 000 / 1 000 = 4 500 USDC par ETH

Exécution de la transaction

Scénario : un trader souhaite échanger 10 ETH contre des USDC.

Quand le trader retire 10 ETH du pool, la formule du produit constant impose :

Nouveau solde ETH : x’ = 1 000 - 10 = 990 ETH

Le solde USDC doit être ajusté pour que : 990 × y’ = 4 500 000 000

Donc : y’ = 4 500 000 000 ÷ 990 = 4 545 454,55 USDC

Le trader doit déposer :

USDC requis = 4 545 454,55 - 4 500 000 = 45 454,55 USDC

Prix effectif = 45 454,55 ÷ 10 = 4 545,45 USDC par ETH

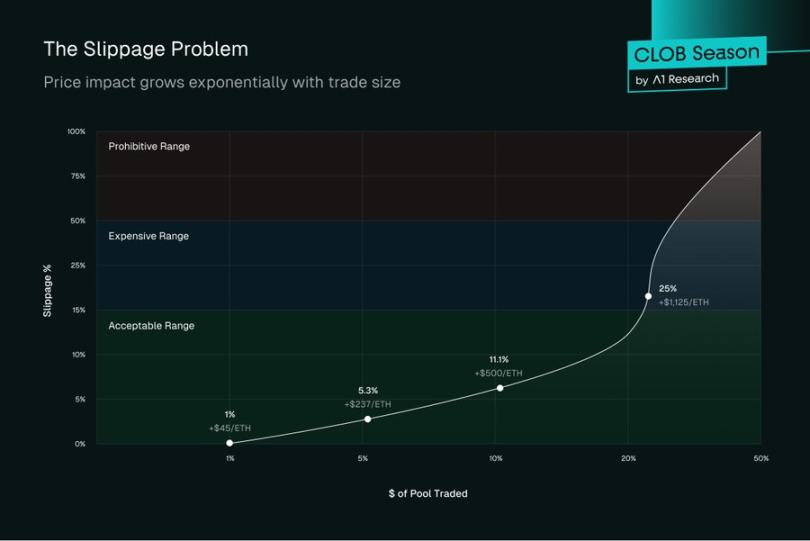

Notez que le trader paie 4 545,45 USDC par ETH au lieu du prix initial de 4 500. Cette différence s'appelle l'impact de prix.

Comprendre le slippage

Le slippage représente la différence en pourcentage entre le prix prévu (prix au comptant) et le prix réellement obtenu. Dans notre exemple :

Slippage = (4 545,45 - 4 500) ÷ 4 500 × 100 % = 1,01 %

Ce slippage de 1,01 % peut sembler acceptable, mais il augmente exponentiellement avec la taille de la transaction :

Pour une transaction de 50 ETH :

-

Nouveau solde ETH : 950

-

Nouveau solde USDC : 4 500 000 000 ÷ 950 = 4 736 842,11

-

USDC requis : 236 842,11

-

Prix par ETH : 4 736,84

-

Slippage : 5,26 %

Pour une transaction de 100 ETH :

-

Nouveau solde ETH : 900

-

Nouveau solde USDC : 4 500 000 000 ÷ 900 = 5 000 000

-

USDC requis : 500 000

-

Prix par ETH : 5 000

-

Slippage : 11,11 %

Courbe d'impact de prix

La relation entre la taille de la transaction et l'impact de prix suit une courbe hyperbolique. Plus la transaction représente un pourcentage élevé de la liquidité du pool :

-

1 % de la liquidité du pool → environ 1 % de slippage

-

5 % de la liquidité du pool → environ 5,3 % de slippage

-

10 % de la liquidité du pool → environ 11,1 % de slippage

Concepts clés AMM et défis

Fournisseurs de liquidité : Toute personne peut apporter des actifs au pool (par exemple, déposer 1 ETH et 2 000 USDC) pour devenir fournisseur de liquidité (LP). En échange, ils perçoivent une part des frais générés par les transactions du pool.

Perte d'impermanent loss : Le risque le plus mal compris pour les LP est que les pools AMM sont des marchés isolés. Leur prix n'est pas fixé par une source externe, mais par la formule du produit constant. À chaque variation du prix de marché (ex : ETH double sur Coinbase), des arbitragistes interviennent pour équilibrer le prix du pool avec le marché global. Ce processus transfère de la valeur hors du pool : les LP finissent avec plus d’actifs dépréciés et moins d’actifs valorisés. Cette perte est dite « impermanente » car elle disparaît si le prix revient au ratio initial, mais dans des marchés volatils, elle devient souvent une perte d’opportunité très réelle comparée à un simple hold.

Inefficacité du capital : Dans un modèle CPMM standard, la liquidité est répartie sur toute la courbe des prix, de zéro à l’infini. Cela signifie qu’à tout moment, la majorité du capital du pool est inutilisée, car les échanges se concentrent autour du prix actuel. Pour des paires de stablecoins comme USDC/DAI, fluctuant autour de 1,00 dollar, fournir de la liquidité à 0,10 ou 10,00 dollar est extrêmement inefficace.

Évolution : Liquidité concentrée (Uniswap v3)

Pour pallier l’inefficacité du capital, Uniswap v3 a introduit la liquidité concentrée. Plutôt que de fournir de la liquidité sur toute la plage de prix, les LP peuvent choisir une plage spécifique.

Par exemple, un LP peut fournir de la liquidité uniquement pour la paire ETH/USDC entre 4 400 $ et 4 800 $. Cela concentre son capital là où se produisent la plupart des échanges, lui permettant de générer beaucoup plus de frais avec le même montant de capital. Fonctionnellement, cela crée des positions de liquidité plus profondes, commençant à ressembler aux « ordres limites » d’un carnet d’ordres, marquant ainsi le premier pont conceptuel majeur entre AMM et CLOB.

Défis persistants avec la liquidité concentrée :

Amplification de l’impermanent loss

Les positions concentrées subissent une perte amplifiée lorsque le prix sort de leur plage. Les LP font face à un dilemme cruel : une plage plus étroite génère plus de frais, mais entraîne des pertes plus importantes si le prix dérive. Une position concentrée sur une plage de 1 % pourrait perdre 100 % d’un actif si le prix bouge de seulement 1 % dans un sens.

Charge de gestion active

Contrairement à l’approche « pose et oublie » de v2, v3 exige une surveillance et un rééquilibrage constants. Quand ETH passe de 4 500 $ à 4 600 $, une position centrée à 4 500 $ devient inactive et ne génère plus aucun frais tant qu’elle n’est pas ajustée manuellement. Cela crée des coûts opérationnels comparables à ceux du market-making traditionnel.

Complexité des coûts en gaz

Gérer des positions concentrées nécessite des transactions fréquentes pour rééquilibrer, ajuster les positions et collecter les frais. En période de forte volatilité, les coûts en gaz peuvent dépasser les revenus, surtout pour de petites positions, créant une barrière à l’entrée pour les LP particuliers.

Vulnérabilité persistante au MEV

Les attaques de liquidité immédiate deviennent plus sophistiquées. Des bots MEV peuvent extraire de la valeur avec une précision chirurgicale, sandwichant les positions concentrées juste avant une grosse transaction, puis retirant la liquidité immédiatement après, laissant les pertes aux LP ordinaires.

Découverte des prix toujours défaillante

La formule x*y=k, même en version concentrée, ne reflète pas la dynamique réelle du marché. Pas d’émotion collective, ni flux d’ordres, ni priorité temps-prix. Chaque transaction déplace le prix, indépendamment de sa taille ou intention, créant une volatilité artificielle.

Fragmentation de la liquidité

Les choix différents de plages par les LP fragmentent la liquidité. Un trader peut trouver une bonne liquidité à 4 500 $, mais un slippage terrible à 4 550 $, rendant la qualité d’exécution imprévisible selon les niveaux de prix.

Absence d’ordres limites natifs

Bien que les positions concentrées ressemblent à des ordres limites, elles n’en sont pas. Elles continuent d’offrir de la liquidité dans les deux sens, peuvent être partiellement exécutées plusieurs fois, et n’assurent aucune exécution à un prix spécifique.

Succès au comptant, problèmes avec les perpétuelles

Par conséquent, bien que les AMM aient révolutionné le trading au comptant (Uniswap seul a facilité plus de 2 000 milliards de dollars de volume cumulé), leur succès ne s’étend pas aux marchés de contrats perpétuels. Cette divergence révèle une vérité fondamentale sur la structure des marchés : outils différents requièrent infrastructures différentes.

Que signifie cela ? Les marchés au comptant sont tolérants. Les traders acceptent le slippage en échange d’une exécution immédiate. Les transactions se règlent instantanément, sans obligation continue. Les AMM excellent ici car leur simplicité correspond à la nature directe du trading au comptant.

En revanche, les futures perpétuels exigent des prix d’entrée/sortie précis, des calculs continus de taux de financement, un moteur de liquidation en temps réel et une gestion du levier. @GMX_IO et autres plateformes perpétuelles basées sur AMM peinent à répondre à ces besoins. Leur dépendance aux oracles crée des opportunités de flux toxiques : les traders exploitent les écarts entre les données des oracles et les conditions réelles du marché. L’absence de vraie découverte des prix implique des positions souvent mal évaluées, exposant les LP à des risques asymétriques. Ces plateformes implémentent des stops et ordres limites via des systèmes auxiliaires, mais ces derniers manquent de finesse, fiabilité et avantage en découverte des prix des marchés à carnet d’ordres véritable.

Le résultat était prévisible : les traders professionnels restent sur les exchanges centralisés. Alors qu’Uniswap a pris une part significative du marché au comptant à Coinbase, GMX et ses pairs n’ont presque pas entamé la domination de Binance sur les contrats perpétuels. Le volume des perpétuels, 3 à 5 fois supérieur à celui du spot, reste fermement entre les mains du CeFi.

Ce n’est pas un échec d’exécution, mais un désalignement architectural. Les perpétuels descendent des marchés de futures traditionnels, qui ont toujours reposé sur des carnets d’ordres pour la découverte des prix et la gestion des risques. Essayer de les forcer dans un modèle AMM revient à demander à une Formule 1 de rouler avec des roues carrées : techniquement possible, mais fondamentalement inefficace.

Le marché est prêt pour la solution. Hyperliquid et la nouvelle génération de CLOB sur chaîne la proposent désormais, reconnaissant une vérité simple : pour capter le flux institutionnel des contrats perpétuels, il faut une infrastructure de niveau institutionnel. Pas une approximation, pas un compromis, mais la vraie chose : un carnet d’ordres sur chaîne dont la performance rivalise avec celle des plateformes centralisées.

Carnet d'Ordres Centralisé (CLOB) : Précision et Efficacité

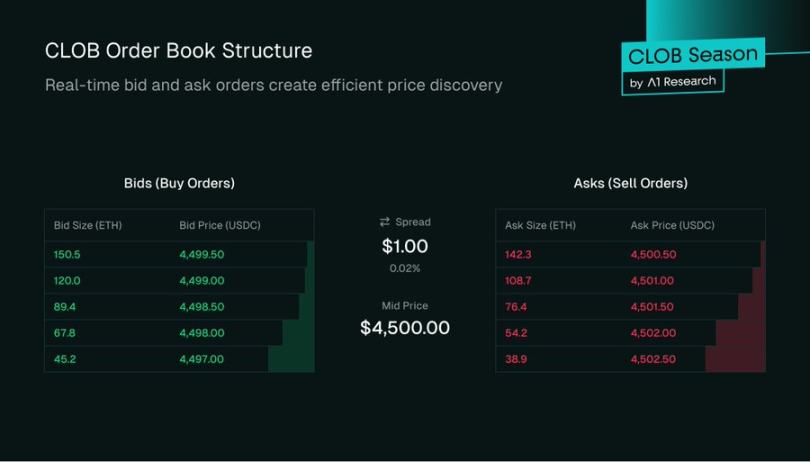

Le CLOB est la pierre angulaire de la finance traditionnelle, alimentant tout, de la Bourse de New York à Coinbase. C’est un système transparent et efficace pour apparier acheteurs et vendeurs.

Mécanisme central

Un CLOB est essentiellement deux listes d’ordres pour une paire d’actifs donnée :

-

Acheteurs : liste d’ordres d’achat, triés du prix le plus haut au plus bas.

-

Vendeurs : liste d’ordres de vente, triés du prix le plus bas au plus haut.

La différence entre le meilleur prix d’achat (le plus haut que quelqu’un soit prêt à payer) et le meilleur prix de vente (le plus bas que quelqu’un accepte) s’appelle le spread. Au-delà du spread, la profondeur à chaque niveau de prix influence aussi la qualité d’exécution. Par exemple, un CLOB ayant 100 ETH disponibles à 4 500 $ offre une meilleure exécution pour les grosses transactions qu’un CLOB n’en ayant que 10 à ce niveau, car une liquidité plus profonde réduit le slippage.

Types d’ordres et moteur de matching

Les utilisateurs peuvent interagir avec un CLOB via plusieurs types d’ordres :

Ordre limite : un ordre d’achat ou de vente à un prix spécifique ou meilleur. Un ordre d’achat ETH à 4 495 $ ne sera exécuté que si le prix de vente atteint 4 495 $ ou moins. S’il ne peut pas être exécuté immédiatement, il reste dans le carnet, augmentant la profondeur du marché. C’est ainsi que les market makers fournissent de la liquidité.

Ordre au marché : un ordre d’achat ou de vente immédiat au meilleur prix disponible. Un ordre d’achat au marché « traversera le carnet », consommant successivement les ordres de vente les plus bas jusqu’à compléter la commande. Cela garantit l’exécution, mais pas le prix.

Ordre stop : activé uniquement lorsqu’un prix seuil est atteint. Par exemple, un ordre stop-vente à 4 400 $ s’exécute dès que le prix de l’ETH tombe à ce niveau, aidant les traders à gérer leur risque baissier.

Le moteur de matching est l’algorithme central appliquant ces règles, suivant généralement le principe priorité-prix-temps. Les ordres aux meilleurs prix sont appariés en priorité. En cas d’égalité de prix, les ordres placés en premier sont exécutés en premier. Cette méthode FIFO à chaque niveau de prix assure l’équité et empêche les coupures, contrairement à l’AMM où les grosses transactions extraient plus de valeur.

Le moteur du carnet : les market makers professionnels

Un carnet d’ordres n’est qu’une liste d’intentions, tant qu’il n’y a pas de liquidité. Contrairement à l’AMM où la liquidité est fournie passivement par des LP diversifiés, le CLOB dépend d’acteurs spécialisés pour fonctionner efficacement : les market makers. Ce sont des entités complexes, souvent des sociétés de trading professionnelles ou des fonds de liquidité spécialisés, dont le métier principal est d’apporter de la liquidité.

Que font exactement les market makers ?

Leur fonction centrale est d’être prêts à acheter et vendre un actif à tout moment. Ils réalisent cela en plaçant simultanément un ordre d’achat et un ordre de vente dans le carnet. Cette action remplit deux objectifs clés :

-

Garantir la liquidité : les market makers assurent qu’il y a toujours des ordres disponibles pour les traders particuliers. Un trader voulant vendre peut frapper immédiatement le prix d’achat du market maker, un acheteur peut obtenir immédiatement son prix de vente.

-

Réduire le spread : la concurrence entre plusieurs market makers force la différence entre le meilleur prix d’achat et le meilleur prix de vente à être aussi petite que possible. Un spread étroit est le signe d’un marché liquide et sain, offrant de meilleurs prix aux traders.

Le profit principal des market makers provient de la capture du spread. Par exemple, s’ils ont un ordre d’achat ETH à 1 999,50 $ et un ordre de vente à 2 000,00 $, leur but est d’acheter au prix inférieur et de vendre au prix supérieur, gagnant ainsi 0,50 $ sur chaque cycle. Leur profit total est essentiellement (spread) × (volume).

Ce n’est pas une activité sans risque. Les market makers encourent un risque important de stock (inventory risk).

Si le prix global de l’ETH baisse soudainement, leurs ordres d’achat seront exécutés, accumulant un stock d’ETH dont la valeur est désormais inférieure au prix payé. Si un market maker accumule 100 ETH à 4 500 $ et que le prix chute à 4 400 $, il subit une perte non réalisée de 10 000 $.

À l’inverse, si le prix de l’ETH monte brusquement, leurs ordres de vente seront exécutés, vendant leur stock à un prix inférieur au nouveau prix du marché.

Pour gérer cela, les market makers utilisent des algorithmes complexes qui ajustent constamment leurs cotes en fonction de la volatilité, du volume et de leur niveau de stock actuel. Les market makers professionnels utilisent souvent des produits dérivés (perpétuels ou options) sur des exchanges centralisés pour couvrir leur risque de stock, maintenant une position delta neutre. C’est un processus hautement actif et piloté par les données, en contraste net avec la nature passive « dépose et oublie » des LP AMM standards.

Paysage des fonds de liquidité sur chaîne

La transition vers les CLOB sur chaîne attire des fonds de liquidité et sociétés de trading professionnels ayant affiné leurs compétences en finance traditionnelle et sur les marchés cryptos centralisés. Des entreprises comme @wintermute_t, @jump_ et @GSR_io sont désormais des acteurs majeurs du DeFi, fournissant une liquidité profonde aux carnets d’ordres sur chaîne.

Ces sociétés ne tradent pas manuellement. Elles se connectent aux protocoles DEX via API et exécutent des stratégies automatisées à haute fréquence. Pour attirer ces participants clés, les CLOB sur chaîne ont mis en place des structures d’incitation solides :

Remboursement des makers : De nombreux carnets adoptent un modèle de frais « maker-taker ». Les « takers » (qui retirent de la liquidité) paient des frais, tandis que les « makers » (qui ajoutent de la liquidité) reçoivent un petit remboursement. Pour les market makers à fort volume, ces remboursements peuvent devenir une source de revenus importante.

Programmes de minage de liquidité : Les protocoles récompensent souvent directement les market makers avec leurs jetons de gouvernance natifs. Ces programmes exigent généralement que les market makers atteignent certains indicateurs clés, comme maintenir une certaine profondeur d’ordres, un spread maximal et un temps de fonctionnement supérieur à 90 %. C’est une stratégie efficace pour amorcer la liquidité d’un nouveau marché.

Opérer sur blockchain présente des défis uniques absents de la finance traditionnelle :

-

Coûts en gaz : Chaque placement, annulation ou mise à jour d’ordre est une transaction sur chaîne, consommant du gaz. Cela engendre un coût opérationnel continu que les market makers doivent intégrer à leur modèle de profit. Les L2 à faibles frais et les L1 à haut débit sont cruciaux pour rendre cela viable.

-

Latence et MEV : Le temps de bloc sur les blockchains introduit de la latence. Avec un temps de bloc d’environ 12 secondes sur Ethereum, un ordre de market maker peut rester « en transit » et impossible à modifier pendant 12 secondes, contre des mises à jour microsecondes en finance traditionnelle.

Pendant ce laps de temps, le marché peut évoluer contre eux. Pire encore, les ordres sont visibles dans le mempool public avant confirmation, les exposant à des stratégies MEV comme le frontrunning. Pour y remédier, les market makers utilisent des techniques telles que fractionner les ordres, les router via des mempools privés ou exploiter l’exécution hors chaîne.

Pourquoi le retour au CLOB : les accélérateurs technologiques

Les obstacles initiaux aux CLOB sur chaîne étaient computationnels

L1 à haut débit : Des blockchains comme @solana, @SeiNetwork, @monad, @Aptos et @SuiNetwork sont conçues pour un haut débit et une faible latence, rendant les carnets d’ordres sur chaîne faisables. Ce sont des L1 généralistes destinés à héberger de nombreuses applications. En revanche, des L1 dédiés comme HyperCore de Hyperliquid sont taillés sur mesure pour le trading, avec des moteurs de matching optimisés pour la vitesse et la performance.

Rollups : Des rollups performants comme @megaeth_labs, @fuel_network et @rise_chain visent à offrir un trading en temps réel et à faible latence sur Ethereum, grâce à un traitement parallèle des transactions. Au-delà des rollups généralistes, on voit émerger des chaînes applicatives L2 spécialisées. Par exemple, @hibachi_xyz basé sur @celestia ou des extensions réseau comme @bulletxyz_ sur Solana sont construites spécifiquement pour héberger des moteurs de matching sur chaîne.

Crucialement, ces conceptions reposent sur des couches de disponibilité des données évolutives comme @eigen_da et Celestia, permettant le débit nécessaire au trading à carnet d’ordres. Parallèlement, les progrès des infrastructures ZK rendent possible l’exécution de CLOB vérifiables hors chaîne, combinant performance et sécurité de niveau Ethereum.

Des projets comme Hyperliquid, Bullet, @dYdX sont d'excellents exemples de DEX basés sur le modèle CLOB.

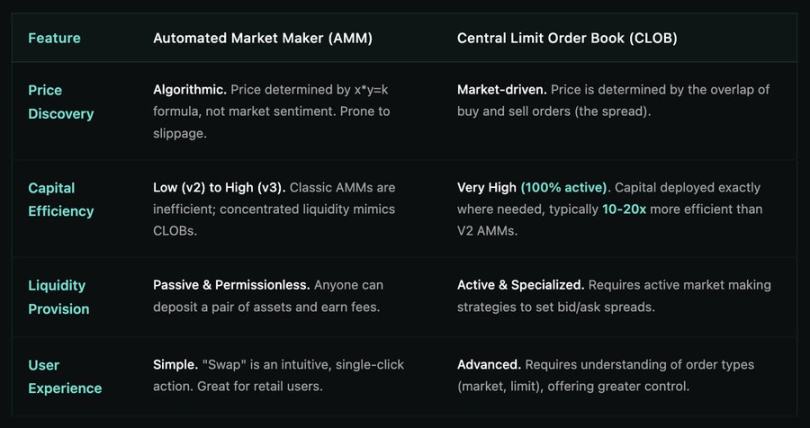

Troisième partie : Comparaison directe : AMM vs CLOB

Ce que cela signifie pour les utilisateurs

La transition de l’AMM au CLOB n’est pas qu’une mise à niveau technique ; elle redéfinit directement l’expérience utilisateur :

Traders particuliers : obtiennent de meilleurs prix et un slippage moindre, avec une interface familière à tout utilisateur d’exchange centralisé.

Institutions : peuvent désormais accéder, sur des rails transparents et décentralisés, à des outils professionnels, types d’ordres avancés, gestion des risques et liquidité profonde.

Protocoles DeFi : déverrouillent une liquidité plus composable, avec un capital efficacement alloué et intégré sans friction dans tout l’écosystème.

Alors que les blockchains approchent du niveau de performance de la finance traditionnelle, l’écart entre expérience centralisée et décentralisée se réduit, faisant des marchés sur chaîne non plus une alternative, mais un terrain concurrentiel pour la finance mondiale.

Conclusion : La maturité du trading DeFi

L’AMM est l’innovation du zéro à un du DeFi, résolvant le problème de démarrage à froid du trading sur chaîne dans un contexte de blockchains lentes et coûteuses. Elle a démocratisé le market making et offert un moyen simple, inaltérable, d’échanger sur chaîne.

Mais à mesure que le DeFi évolue d’un marché de niche pour les premiers adopteurs vers un système financier parallèle cherchant à attirer les capitaux institutionnels et les traders professionnels, son infrastructure doit également mûrir. Le carnet d’ordres centralisé offre aux market makers une efficacité du capital inégalée, un contrôle précis des prix et une finesse indispensable aux stratégies de trading complexes.

Si l’AMM conservera toujours une place pour les actifs de longue traîne et les échanges simples, l’avenir du trading décentralisé à haut volume et niveau professionnel appartient au CLOB. Ce mouvement vers le CLOB ne cherche pas à remplacer l’AMM, mais à construire la prochaine couche d’infrastructure financière complexe sur chaîne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News