Les guerres Hermes auront-elles un effet positif sur $HERMES ?

TechFlow SélectionTechFlow Sélection

Les guerres Hermes auront-elles un effet positif sur $HERMES ?

Connais-tu la guerre imminente d'Hermès ?

Rédaction : Okoye Modestus

Traduction : TechFlow

Connaissez-vous la guerre imminente des Hermes Wars ? Tout comme les Curve Wars auparavant. De même, j'utiliserai les Curve Wars comme cas d'étude pour analyser les Hermes Wars et expliquer les différences entre les deux protocoles. Si cela vous intéresse, continuez à lire.

À l'instar de Curve Finance, le protocole Hermes est un AMM à glissement nul et aux frais réduits. Ce protocole permet d'échanger des actifs corrélés ou non sans perte excessive de frais ni de glissement.

En termes simples, nous pouvons comparer ces protocoles à des marchés monétaires où des paires de jetons d'actifs ayant des prix/valeurs similaires ou différents sont échangées avec peu de frais et de glissement.

Lorsqu'on parle de guerres dans la cryptomonnaie, on fait référence aux changements d'utilisation entre divers protocoles. Comme la guerre des L2, les Curve Wars, la guerre des stablecoins, la guerre des blockchains, etc. Cependant, ce que nous voyons maintenant est une guerre visant à s’approprier la liquidité via des incitations.

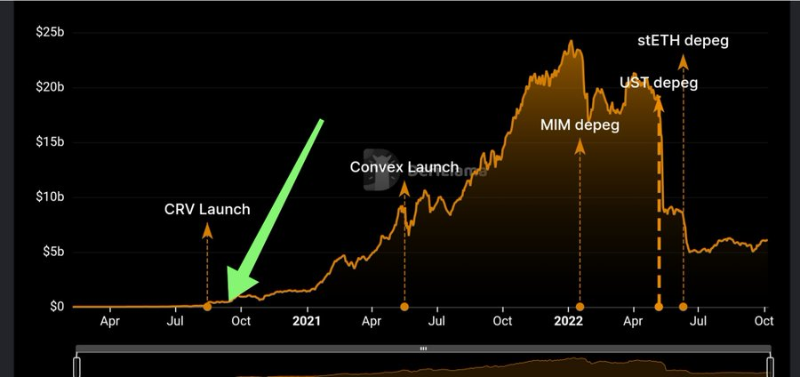

Après avoir proposé de payer des frais aux stakers de CRV et de leur accorder un droit de vote sur la distribution du CRV, la TVL de Curve Finance a connu une forte croissance, comme illustré ci-dessous en août 2020.

Cela démontre que les investisseurs répondent favorablement aux incitations liées à la fourniture de liquidités.

Mais comment cette guerre a-t-elle commencé ?

Pour qu’un investisseur injecte des fonds dans un protocole, il doit finalement les ajouter à des pools de liquidité utilisant un market maker automatique (AMM), qui varient selon les protocoles DeFi déployés. Par exemple, différents pools de Curve Finance appartenant à d'autres protocoles, comme le pool FRAX/USDC détenu par Frax.

Ces protocoles rivalisent pour accéder aux pools de liquidité de Curve Finance, d'où l'origine des Curve Wars.

Autrement dit, les Curve Wars sont une compétition visant à capter la liquidité des autres protocoles DeFi déjà déployés dans les pools de Curve Finance.

Pourquoi cela est-il important ?

La raison est simple : plus il y a de liquidités dans un pool donné, plus les traders l'utilisent pour éviter un fort glissement, générant ainsi davantage de frais et donc plus d'incitations. Généralement, ces incitations sont distribuées sous forme du jeton natif de Curve Finance (CRV). Toutefois, afin de limiter les ventes, un modèle a été mis en place où les utilisateurs verrouillent leurs jetons pour accumuler davantage de valeur.

Ce CRV verrouillé est appelé veCRV (vote-escrowed CRV) et capture les valeurs suivantes :

- Les frais de transaction ;

- La distribution de CRV ;

- Le droit de décider du poids de chaque pool dans la distribution du CRV.

En raison de la valeur du veCRV, différents protocoles DeFi cherchent à en acquérir le plus possible afin de diriger cette valeur vers eux-mêmes.

C’est ainsi que sont apparues les « corruptions » (bribes), où différents protocoles tentent de capturer une grande partie du veCRV afin d’obtenir les frais de transaction et l’allocation de CRV. Plus important encore, le pouvoir de vote détermine quel pool recevra davantage de CRV.

En substance, ils corrompent d’autres utilisateurs pour qu’ils renoncent à leur CRV qu’ils verrouilleront durablement.

Parallèlement, un protocole agrégateur de rendement, Convex Finance, a verrouillé plus de 50 % du CRV, transférant également cette valeur vers son propre jeton.

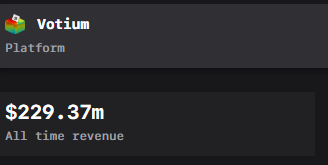

Via le protocole Votium (un marché d’incitation), davantage de protocoles se disputent le pouvoir du veCRV grâce au vlCVX. Au fil du temps, plus de 250 millions de dollars de corruption ont été versés.

Le protocole Hermes reproduit cela dans l’écosystème METIS, mais il existe quatre différences notables entre les deux protocoles :

- Les frais de transaction sont de 0,01 % contre 0,04 % pour Curve Finance. C’est un excellent attrait pour attirer davantage de traders et de volume.

- Dans la prochaine version Hermes v2, le verrouillage de $HERMES pendant 4 ans équivaudra à une suppression permanente, retirant ces $HERMES de la circulation. Toutefois, il pourrait exister un pool bHermes/Hermes pour faciliter les échanges.

- Un DEX multichaîne sera construit dans la version v2, tirant parti d’une liquidité centralisée et unifiée pour offrir une profondeur et une efficacité accrues.

- En outre, certains craignent une pression vendeuse sur le CRV lorsque le veCRV sera déverrouillé après 4 ans, bien que cela ne soit pas entièrement exact. Le verrouillage permanent de $HERMES supprime directement cette possibilité.

De nombreux protocoles DeFi sont prêts à participer à cette guerre, à commencer par MAIA DAO Ares, puis HummusFinance, tous deux intéressés à stimuler la liquidité vers leurs pools.

Plus de liquidité = plus de traders = plus de frais et une émission accrue de HERMES.

MAIA DAO Ares a déjà acheté plus de 50 % des $HERMES. Imaginez l'impact que ce verrouillage permanent d'Hermes aura sur l'offre de $HERMES ?

Le 14 septembre, HummusFinance a ajouté 100 000 $HUM en récompense pour corrompre les détenteurs de veHermes afin qu’ils votent pour son pool.

RevenentGamefi a régulièrement corrompu les utilisateurs votant pour son pool.

Avec le lancement d'Hermes V2 et les activités en cours sur Metis, nous sommes prêts à assister à cette lutte de pouvoir entre protocoles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News