Quelles perspectives de développement futur pour les produits de trading de contrats perpétuels, d'options et de volatilité basés sur AMM ?

TechFlow SélectionTechFlow Sélection

Quelles perspectives de développement futur pour les produits de trading de contrats perpétuels, d'options et de volatilité basés sur AMM ?

Les contrats à terme perpétuels et les options ont déjà trouvé leur place dans le domaine des cryptomonnaies, et il ne fait que temps avant qu'ils deviennent des produits matures recherchés par les traders et les fournisseurs de liquidités (LP).

Rédaction : GABE TRAMBLE

Traduction : TechFlow

Introduction

Pour certains, les market-makers automatiques (AMM) constituent l’unique intérêt des échanges décentralisés (DEX). En raison de faibles liquidités et de la dépendance aux market-makers traditionnels, les exchanges centralisés excluent généralement ces actifs. Qu'il s'agisse d'Uniswap, Curve, Balancer ou d'agrégateurs comme MetaMask et 1inch, les AMM ont permis depuis plusieurs années des transactions représentant des milliers de milliards de dollars. La conception sans autorisation des DEX en fait une plateforme idéale pour échanger des actifs peu liquides ou à longue traîne, car n'importe qui peut créer un marché pour un nouvel actif. Contrairement aux CEX, qui nécessitent une intégration manuelle des actifs, les AMM permettent de déployer et d'échanger tout token ERC-20 de manière fluide dès lors que quelqu’un fournit de la liquidité. En effet, les AMM permettent à quiconque de déposer des actifs et de devenir market-maker, sans avoir besoin d'être une entité institutionnelle comme dans la finance traditionnelle (TradFi). Les market-makers augmentent la liquidité en proposant des ordres d’achat et de vente sur les exchanges, garantissant ainsi que les utilisateurs puissent exécuter des transactions même en l’absence d’autres participants. Ils gagnent de l’argent grâce à la différence entre les prix d’achat et de vente.

Cependant, la plupart des AMM au comptant sont très basiques et ne prennent généralement en charge que les ordres d’achat et de vente. Certains AMM au comptant et agrégateurs offrent des fonctionnalités avancées telles que les ordres à cours limité et une liquidité profonde (suffisante pour les grandes entités). Toutefois, ils restent incapables de transformer leur liquidité en d'autres primitives de trading.

Dans le domaine des produits, on dit souvent qu’un produit doit offrir une amélioration de 10 fois pour remplacer un produit existant et atteindre une adoption significative. L’introduction des DEX comme Uniswap a résolu le problème de liquidité en permettant aux utilisateurs de créer rapidement un marché pour tout token ERC-20.

Des DEX comme Uniswap et Curve ont été suffisamment testés dans la pratique pour servir désormais de primitives à d'autres produits.

À l’instar des marchés au comptant DEX, les produits de trading tels que les contrats perpétuels (Perps) et les options sont fortement concurrentiels et dominés par les CEX en termes de volume. Malgré cette domination des CEX, les contrats perpétuels, options et autres produits de trading conservent d’importantes opportunités de croissance grâce à la composable du DeFi, c’est-à-dire l’empilement des « briques » DeFi ou des applications capables de s’appuyer les unes sur les autres.

La plupart des contrats perpétuels et dérivés blockchain ne proposent qu’un petit nombre d’actifs, utilisent des oracles et sont sensibles aux problèmes de liquidité. Sans liquidité suffisante, un exchange dérivé ne peut fonctionner ni attirer davantage d’utilisateurs – c’est ce qu’on appelle le problème du « poulet ou de l’œuf ». Pour y remédier, de nouveaux protocoles exploitent à la fois la liquidité concentrée et celle des AMM à fonction constante afin de développer de nouveaux produits de trading (levier, contrats perpétuels, options). En résumé, ces protocoles utilisent des AMM comme Uniswap comme primitive de liquidité pour créer de nouveaux produits de trading.

-

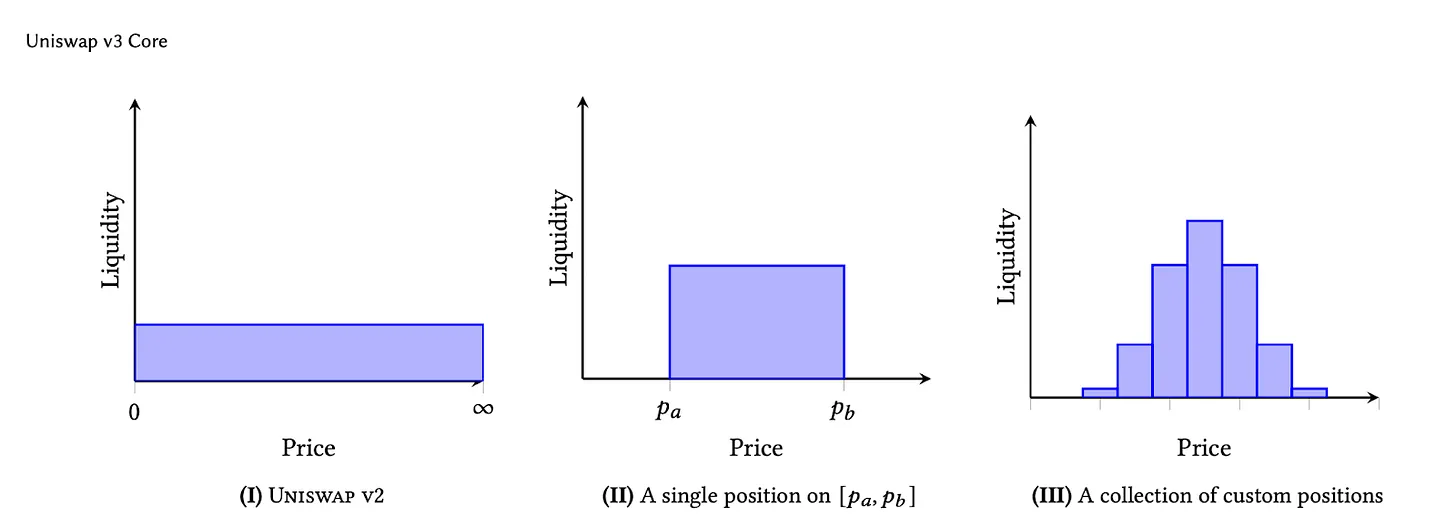

AMM à fonction constante : la liquidité est généralement répartie indéfiniment sur toute la plage de prix (Uniswap v2, Balancer).

-

AMM à liquidité concentrée : la liquidité est concentrée sur une plage de prix (Uniswap v3).

Le moment Uniswap pour les perps et options

L’usage phare des produits de trading pilotés par AMM réside dans la capacité à créer des marchés perpétuels (Perps), des options hybrides et d'autres marchés de volatilité pour des actifs peu liquides ou récemment déployés. $PEPE a connu une forte hausse de popularité, atteignant en quelques semaines une capitalisation de plusieurs milliards de dollars. Pendant cette période extrêmement volatile, les traders se posaient continuellement la question suivante : « Où puis-je acheter du $PEPE ? »

Bien que $PEPE ait suscité un fort engouement et généré des milliards de dollars de volume, seuls des marchés au comptant étaient initialement disponibles. Quelques semaines plus tard, certains exchanges ont commencé à proposer le trading perpétuel, restant les seules sources disponibles, même aujourd’hui. Même parmi les plateformes supportant $PEPE, de nombreux traders soulignent des difficultés liées aux liquidations et paiements, un problème fondamental inhérent à la conception des exchanges perpétuels. Grâce aux produits de volatilité et dérivés pilotés par AMM, les fournisseurs de liquidité (LP) peuvent potentiellement créer des marchés d'options et de perps dès le lancement du token, à l’instar d’Uniswap.

Il existe une forte demande spéculative pour les actifs cryptos, particulièrement en matière de levier. Outre le levier, ces produits constituent d’excellents outils de couverture pour les LP souhaitant protéger leurs positions sur un actif donné.

Produits de trading perpétuel

De nombreux contrats perpétuels blockchain reposent sur des oracles, facilement manipulables pour les actifs à longue traîne. Les oracles convertissent des données hors chaîne en données accessibles sur chaîne pour les protocoles, principalement utilisées pour fixer les prix. Avez-vous déjà pensé pourquoi seuls quelques actifs sont disponibles sur les DEX perpétuels ? La plupart des plateformes de perps et d’options blockchain ne proposent qu’un petit nombre d’actifs destinés à assurer une liquidité profonde, en utilisant des oracles externes comme mécanisme de fixation des prix. Le risque de liquidation constitue également un problème majeur, car sa gestion dépend d’oracles précis et de la possibilité de procéder rapidement aux liquidations afin de respecter les exigences de collatéral. Autrement dit, les liquidations doivent être fluides pour garantir un collatéral suffisant. Les produits de trading pilotés par des AMM à liquidité concentrée (CLAMM) éliminent généralement les risques liés aux oracles et aux liquidations, car la liquidité est empruntée depuis une plage prédéfinie de LP.

En adoptant cette approche, le risque des traders est également prédéfini et limité aux paramètres définis par le protocole pour la clôture des positions. De nombreux protocoles activés par AMM utilisent un mécanisme perpétuel pour déterminer la durée du trading, prolongée tant que les frais sont payés pour maintenir la position ouverte.

AMM et frais pour les LP

Les AMM automatisés à liquidité concentrée (CLAMM) et les AMM automatisés à fonction constante (CFAMM) forment des marchés bilatéraux impliquant des fournisseurs de liquidité (LPs) et des traders. Pour les traders, l’expérience avec les produits AMM est globalement similaire. À l’inverse, de nombreux exchanges peinent à optimiser l’expérience de fourniture de liquidité, car elle entraîne souvent des pertes. Dans de nombreux cas, les LPs nécessitent des incitations supplémentaires pour être rentables.

De nombreux fournisseurs de liquidité ajoutent de la liquidité aux AMM en supposant qu’ils percevront des frais suffisants pour compenser les pertes d’impermanent loss (IL). Il convient aussi de noter que tous les LPs n’adoptent pas une stratégie HODL. Une amélioration fondamentale du modèle de dérivés basé sur la liquidité concentrée est que les LPs sont désormais rémunérés non seulement par les frais de transaction, mais aussi par la volatilité. Cette innovation introduit une nouvelle dimension dans la rémunération de la fourniture de liquidité.

Pour certains dérivés pilotés par AMM, comme Infinite Pool et Panoptic (Panoptic Option Sellers), les LPs génèrent des frais lorsqu'ils sont dans la plage, et des frais de commission lorsqu’ils sortent de la plage. Lorsque le token LP sort de la plage, il peut être utilisé pour les produits de volatilité du protocole, que ce soit pour du trading à effet de levier, du trading sur marge ou des options.

Produits de trading pilotés par les LP d’AMM — Comment ça fonctionne ?

Actuellement, les protocoles proposant des dérivés de trading pilotés par AMM partent d’une hypothèse simple : fournir de la liquidité dans un CLAMM revient mathématiquement à vendre une option put. En d’autres termes, la structure de rendement de la fourniture de liquidité est semblable à celle d’un contrat de vente d’option put. Les protocoles de trading perpétuel et de volatilité construisent autour de ce concept des dérivés et stratégies de trading, créant ainsi du levier, des contrats perpétuels, des options perpétuelles et d’autres produits structurés.

Aperçu des protocoles

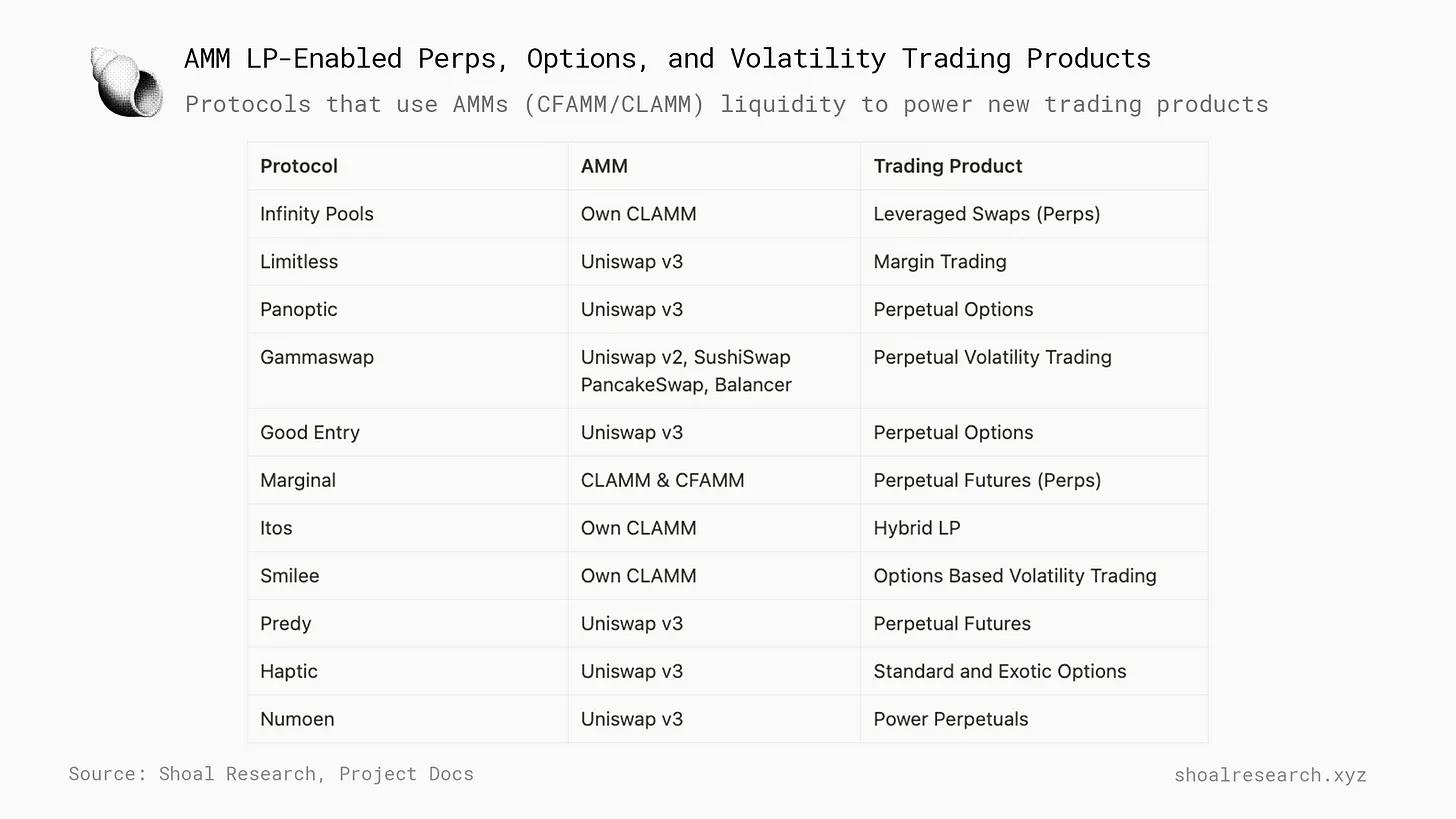

Actuellement, plusieurs protocoles cherchent à exploiter la liquidité CFAMM et CLAMM pour le trading. Ces produits incluent notamment le trading à effet de levier et sur marge, les options, les contrats perpétuels, etc. Bien que ce concept soit encore nouveau, de nombreux développeurs voient une opportunité de combler le manque de liquidité et d’actifs entre les principaux actifs et ceux à longue traîne. Le tableau ci-dessous présente les protocoles, leurs AMM de liquidité et les produits de trading créés :

Approfondissons les mécanismes et conceptions.

Conception du mécanisme d’options perpétuelles

Des protocoles comme Panoptic et Smilee utilisent la liquidité concentrée des LP pour soutenir leurs produits de trading, notamment les options perpétuelles et le trading de volatilité. Parmi les rares protocoles exploitant la liquidité concentrée d’AMMs existants, chacun adopte une architecture et une mise en œuvre légèrement différentes pour construire ses produits de trading.

Globalement, les protocoles extraient la liquidité concentrée d’AMMs comme Uniswap v3 ou leurs propres AMMs, puis permettent aux traders d’emprunter ces actifs. Les traders échangent ensuite les tokens LP sous-jacents contre un seul actif, simulant ainsi une position longue ou courte limitée à la plage de liquidité concentrée. En raison des caractéristiques des positions de liquidité concentrée, lorsqu’elles sortent de la plage, elles sont composées à 100 % d’un des deux actifs du pair (par exemple USDC/ETH). Comme les LP s’attendent à détenir 100 % d’un des deux actifs du pair dans le pool, les traders doivent payer des frais pour emprunter et échanger les paires LP afin d’obtenir l’un des deux actifs. Selon leur stratégie, ils peuvent vendre le token échangé, transformant cela en un pari directionnel.

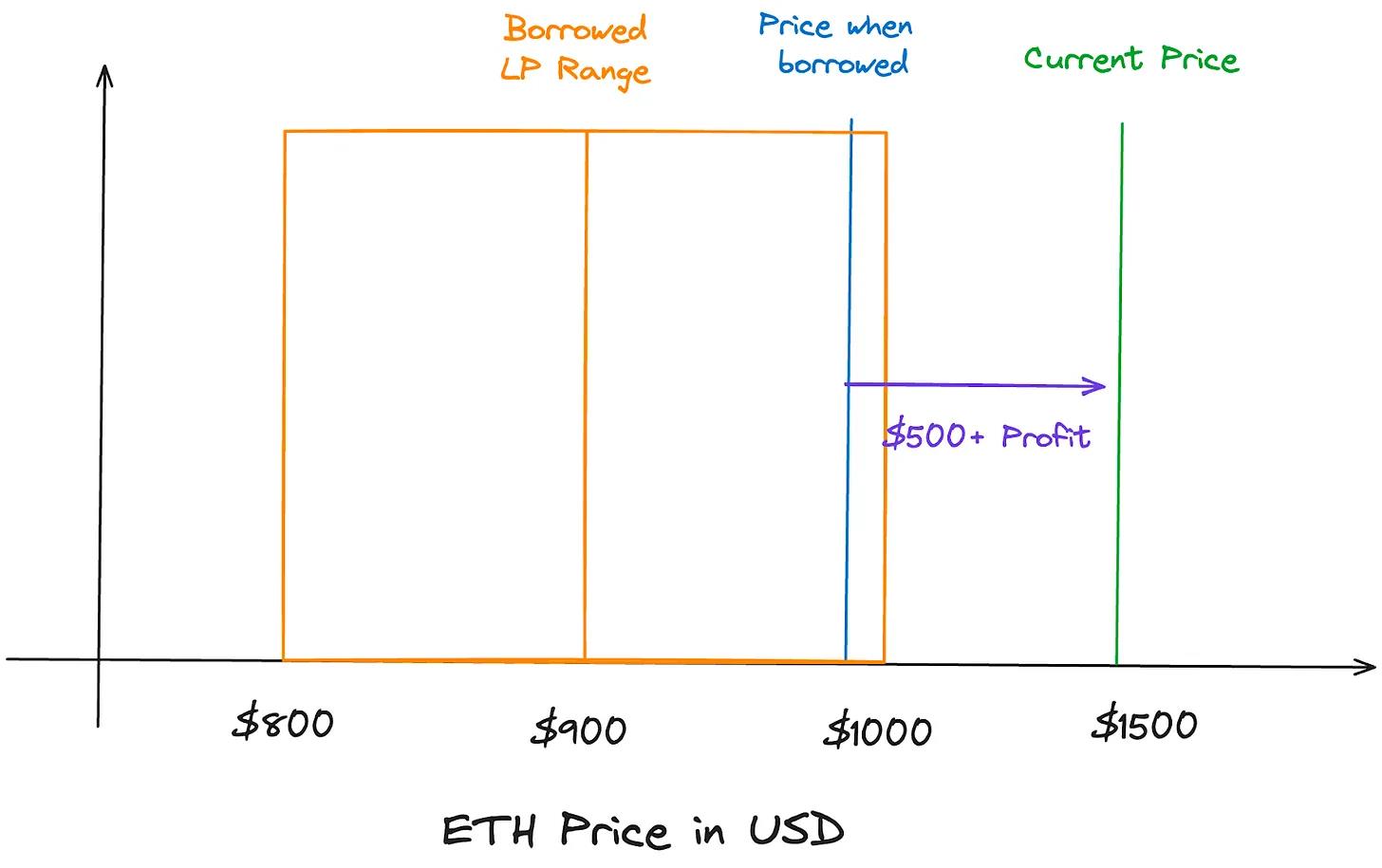

Exemple d’une position longue en ETH

Prenons l’exemple d’une option perpétuelle : un trader souhaite emprunter un token LP USDC/ETH lorsque le prix de l’ETH est à 1 000 $. Il veut prendre une position longue sur l’ETH, donc il emprunte un token LP USDC/ETH en dessous de la plage, valant 1 000 $ en USDC. Ce token LP vaut 1 000 $ en USDC parce que le prix courant a dépassé la plage vers la droite, laissant le LP fournisseur de liquidité (vendeur d’option) détenant 100 % en USDC. Le prix d’exercice de l’acheteur d’option peut être considéré comme le point médian de la plage LP ; ici, nous prendrons 900 $. Étant donné que le trader est en position longue, il échange le token LP valant 1 000 $ en USDC contre 1 ETH, lui-même valant aussi 1 000 $. Si le prix de l’ETH monte à 1 500 $, le trader peut exercer son option en vendant 1 ETH à 1 500 $, ce qui couvre son prêt et lui rapporte un profit supplémentaire de 500 $. L’acheteur d’option doit uniquement rembourser 1 000 $ au LP, correspondant à la limite de sa plage de liquidité.

Les protocoles masquent généralement la majorité de la complexité. L'utilisateur devra probablement déposer un collatéral pour financer sa position, choisir la durée (si applicable), le prix d'exercice et la direction du trade.

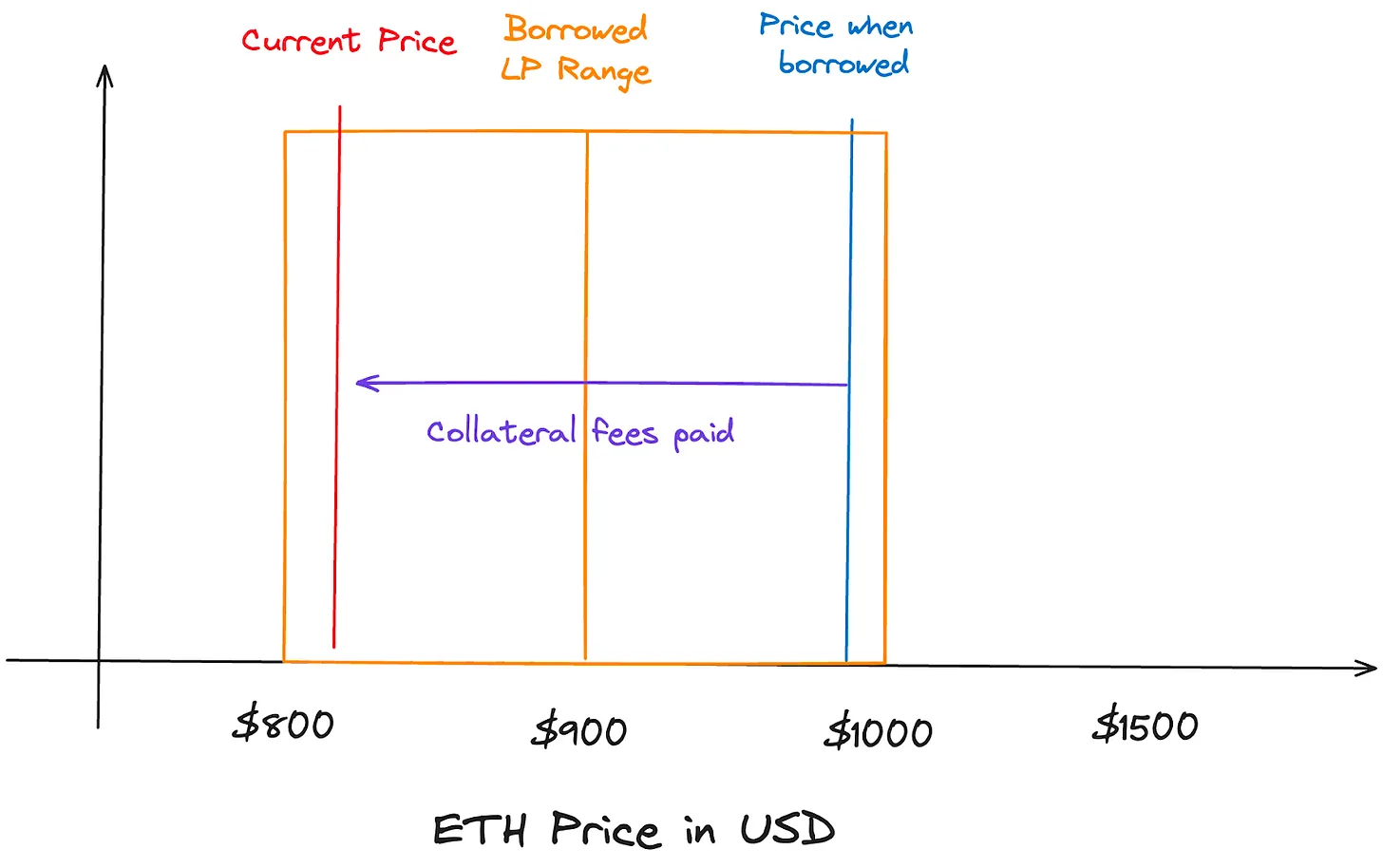

Si le trade ne se déroule pas comme prévu et que le prix de l’ETH chute à 800 $, dépassant la plage dans la direction opposée, le débiteur devra alors 1 ETH au lieu de USDC. Puisqu’il doit toujours rembourser 1 ETH, il devra trouver un moyen d’acquérir 1 ETH. Si 1 ETH vaut 800 $, il devra utiliser 800 $ en USDC pour acheter 1 ETH et rembourser sa dette.

Les DEX gèrent les actifs sous-jacents des protocoles comme Panoptic afin de garantir que les LP soient rémunérés. Contrairement à l’achat d’options où la prime est payée à l’avance, Panoptic exige que les utilisateurs disposent d’un collatéral initial dans leur portefeuille pour couvrir des frais variables similaires aux taux de financement. Ce collatéral garantit le paiement des frais. Ceux-ci sont déterminés selon la volatilité réalisée et l’utilisation de la liquidité dans le pool Uniswap sous-jacent, afin de calculer combien l’acheteur d’option doit payer au vendeur (LP). Lorsque le trader cesse de payer les frais de financement ou que ceux-ci dépassent son collatéral, sa position est fermée.

Dans les deux exemples, le vendeur d’option continue de percevoir des frais de volatilité tant que la position est ouverte. Ceci constitue un aperçu général de Panoptic, car chaque protocole adopte des méthodes différentes pour gérer la liquidité, fournir du levier, calculer le collatéral, la prime et les frais de financement.

D’un point de vue global, le trading est bilatéral : les LP déposent leurs tokens LP dans le protocole et perçoivent des frais de volatilité, tandis que les traders peuvent ouvrir des positions. Les LP sont incités à fournir de la liquidité car ils obtiennent des retours supérieurs à d’autres formes d’investissement. Un problème central des LP dans les AMM est que leurs frais ne compensent pas toujours les risques. Enfin, les traders gagnants peuvent exercer leur position bénéficiaire ou continuer à payer les frais de financement au LP pour garder leur trade ouvert.

Conception du mécanisme de contrats perpétuels

Pour des plateformes perpétuelles comme limitless ou InfinityPools, le mécanisme est similaire aux options perpétuelles. Toutefois, les utilisateurs déposent un collatéral qui est combiné avec le token LP emprunté. Le collatéral requis et le levier sont déterminés selon l’écart par rapport au prix spot. Comme pour les options perpétuelles, si un trader emprunte un token LP en dehors de la plage, il peut vendre l’un des tokens sous-jacents, créant ainsi un pari directionnel à effet de levier. Le mécanisme est très proche de l’exemple précédent, la principale différence étant le dépôt de collatéral par l’utilisateur, destiné à couvrir la perte maximale en cas de mouvement défavorable. Limitless et InfinityPools affirment tous deux pouvoir offrir des leviers allant de centaines à milliers de fois, selon la distance entre la plage et le prix actuel. Si le trader perd son trade, le protocole ferme sa position et transfère le collatéral au LP, permettant ainsi de restaurer intégralement la position du LP vendeur de perps.

Opportunités de marché — Dérivés de trading crypto

Taille du marché financier traditionnel

Selon Sifma Asset Management, le marché boursier américain domine à l’échelle mondiale, représentant plus de 42,5 % des 108,6 trillions de dollars de capitalisation boursière mondiale en 2023, soit environ 44 trillions de dollars.

Marché des dérivés financiers traditionnels

La valeur nominale du marché des dérivés est estimée à plus de 1 quadrillion de dollars, bien que certains pensent que cette estimation soit surestimée, selon Investopedia. Ce chiffre astronomique inclut la valeur nominale de tous les contrats dérivés.

Il existe une différence significative entre la valeur nominale des dérivés et leur valeur nette réelle, qui s’élevaient respectivement à 600 trillions et 12,4 trillions de dollars en 2021.

Dans la finance traditionnelle, le volume des transactions dérivées dépasse largement celui du marché spot. Il en va de même pour le marché crypto, bien que la majeure partie du volume s’effectue sur des exchanges centralisés (CEX).

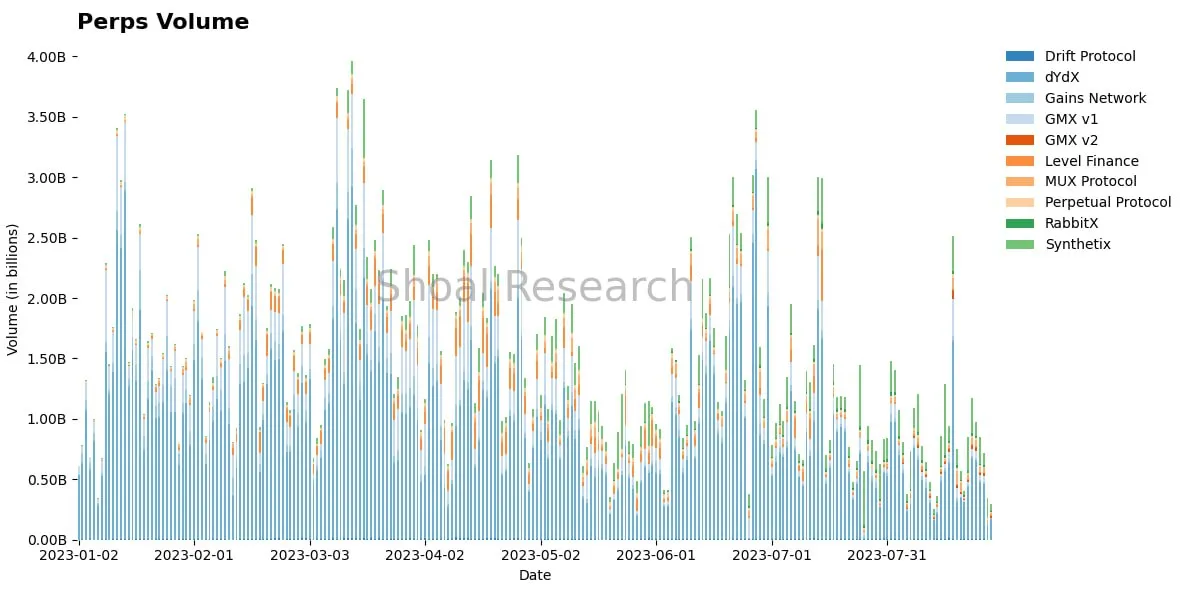

Bitmex, un autre exchange centralisé, a lancé en 2016 son outil de trading perpétuel, le swap XBTUSD à effet de levier. Ce nouveau produit permettait aux utilisateurs de trader du Bitcoin (XBTUSD) avec un levier maximal de 100x. Le contrat n’a pas de date d’expiration ; les longs paient les courts, et vice versa. Devenu l’instrument le plus échangé en crypto, ce produit s’est étendu des CEX à diverses versions décentralisées : DYDX, GMX, Synthetix, etc. Les protocoles perpétuels génèrent quotidiennement des centaines de millions de dollars de volume, dominant aujourd’hui le marché des dérivés cryptos grâce à leur haut niveau de levier. Cela marque un changement radical par rapport à la finance traditionnelle, où les options dominent le marché des dérivés.

Trading spot crypto vs contrats perpétuels

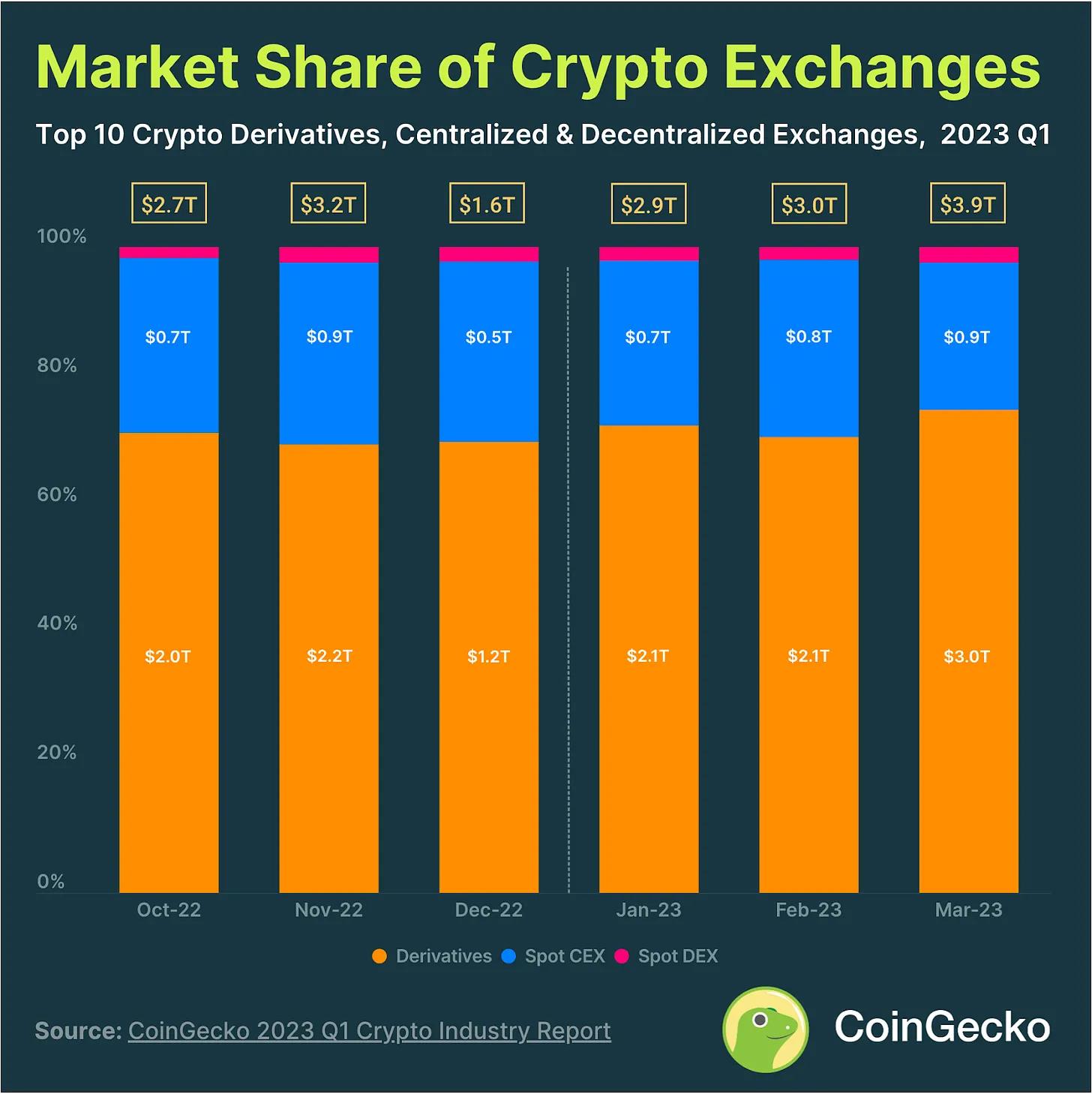

Au premier trimestre 2023, les dérivés représentaient 74,8 % du volume total des transactions sur le marché crypto, soit 2,95 trillions de dollars. Les parts de marché du trading spot sur les exchanges centralisés (CEX) et décentralisés (DEX) étaient respectivement de 22,8 % et 2,4 %. Notons que des exchanges centralisés comme Binance, Upbit et OKX dominent le marché des dérivés crypto. Selon le rapport Coingecko 2023 sur les dérivés cryptos, bien que le volume des dérivés ait progressé de 34,1 % en glissement annuel, la croissance du spot était de 16,9 % pour les CEX et 33,4 % pour les DEX.

Fin juillet 2023, 74 % du volume des transactions crypto s’effectuaient avec effet de levier.

Des plateformes innovantes de trading de volatilité comme Panoptic, Infinity Pools, Smilee, etc., repoussent les limites du secteur en proposant des solutions sans oracle, sans liquidation, et dans certains cas avec un levier élevé. Grâce à la liquidité concentrée, les produits de trading basés sur les LP d’AMM éliminent certaines faiblesses majeures telles que la gestion des oracles et des liquidations.

Risques

Bien que ces produits soient prometteurs, des risques subsistent. Le principal est le risque de contrat intelligent. Comme tous les produits de trading AMM-LP contrôlent les tokens LP ou nécessitent des dépôts, une vulnérabilité ou erreur logicielle pourrait compromettre la sécurité.

Risque de liquidité de crédit

En outre, des problèmes existent au niveau du mécanisme économique. L’équipe Gammaswap a abandonné le développement sur Uniswap v3 et les CLAMMs, invoquant un « risque de liquidité de crédit ». Ce risque concerne l’incapacité des LP à honorer les positions longues (ou inversement), souvent due à des liquidations causées par un effet de levier excessif. En raison de la liquidité concentrée, des AMM comme Uniswap connaissent des zones de faible liquidité ou « ticks », où des déplacements de prix peuvent entraîner des glissements importants, même sur des paires stables. Gammaswap a choisi de construire sur un modèle à fonction constante, le jugeant comme une primitive de liquidité plus robuste.

Sur Uniswap v3, la liquidité peut ne pas être suffisante pour satisfaire les gains des LP. Contrairement à la finance traditionnelle où la Fed peut injecter de la liquidité, aucune entité équivalente n’existe dans le DeFi. De plus, l’absence d’oracle traditionnel pour les liquidations complique davantage la situation.

Panoptic résout ce risque en exigeant que le créateur du pool dépose une petite quantité des deux tokens sur toute la plage, dépôt que les traders Panoptic ne peuvent retirer. Ce dépôt initial garantit une certaine liquidité sur toutes les plages de prix.

Complexité et adoption utilisateur

Les contrats perpétuels (Perps) se sont révélés plus faciles à comprendre pour les investisseurs crypto. Ils fonctionnent via deux mécanismes simples : positions longues et courtes, ouvrables d’un simple clic. En revanche, les options et potentiellement les options perpétuelles introduisent une complexité supplémentaire — lettres grecques, prix d’exercice, connaissances spécifiques — qui pourrait freiner l’adoption. Cela est particulièrement vrai chez les investisseurs particuliers, souvent les premiers à adopter de nouveaux outils de trading. De plus, l’introduction du trading de volatilité ajoute une couche de complexité à l’expérience utilisateur. Étant donné que le domaine crypto rencontre déjà des difficultés d’adoption, certains produits complexes mais puissants pourraient peiner à obtenir une reconnaissance large en raison de leur sophistication financière.

Conclusion

Les contrats perpétuels et les options ont déjà trouvé leur place dans l’univers crypto. Leur transformation en produits matures, recherchés par les traders et les LP, n’est qu’une question de temps.

Dans les prochains mois, plusieurs des protocoles mentionnés lanceront des versions beta et des produits opérationnels. La prochaine étape pour les dérivés blockchain, incluant les contrats perpétuels et les options, sera l’introduction de la possibilité de lever (ou de short) n’importe quel actif avec effet de levier. La question « Où puis-je acheter du PEPE ? » sera bientôt répondue par des canaux de trading à effet de levier accessibles aux actifs à moyenne et longue traîne.

Les produits de trading pilotés par AMM ouvrent la voie à un nouveau paradigme de trading et pourraient donner naissance à un nouveau paradigme DeFi capable de soutenir d'autres protocoles. Cela inclut les options, les contrats perpétuels, le trading de volatilité et d'autres produits basés sur le levier. L’amélioration de l’expérience de trading offrira une expérience supérieure, rivalisant même avec les produits existants sur le marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News