Défis de liquidité à l'ère des RWA : rôle et positionnement des AMM

TechFlow SélectionTechFlow Sélection

Défis de liquidité à l'ère des RWA : rôle et positionnement des AMM

AMM, l'inscrivant dans le « dernier kilomètre », se concentrant sur une expérience d'échange fluide, transparente et en petits montants.

Rédaction : @sanqing_rx

Introduction

Les actifs du monde réel (RWA) deviennent un récit clé pour l'adoption généralisée de Web3. Toutefois, intégrer des actifs réels d'une valeur de plusieurs milliers de milliards sur la blockchain ne se limite pas à leur tokenisation : construire pour eux un marché secondaire efficace et robuste en termes de liquidité est le véritable défi qui déterminera leur succès ou leur échec. Le market making automatisé (AMM), pilier fondamental de la DeFi, suscite naturellement de grands espoirs — mais peut-il être directement transposé au monde des RWA ?

Résumé (trois phrases clés)

Conclusion : les AMM dominants actuels (liquidité concentrée, courbes de stablecoins, etc.) ne conviennent pas comme « marché principal » pour les RWA. Le principal obstacle n’est pas le modèle de courbe, mais bien le modèle économique des fournisseurs de liquidité (LP), qui ne peut pas perdurer dans un environnement RWA caractérisé par un faible roulement, une forte conformité réglementaire et une mise à jour lente des prix.

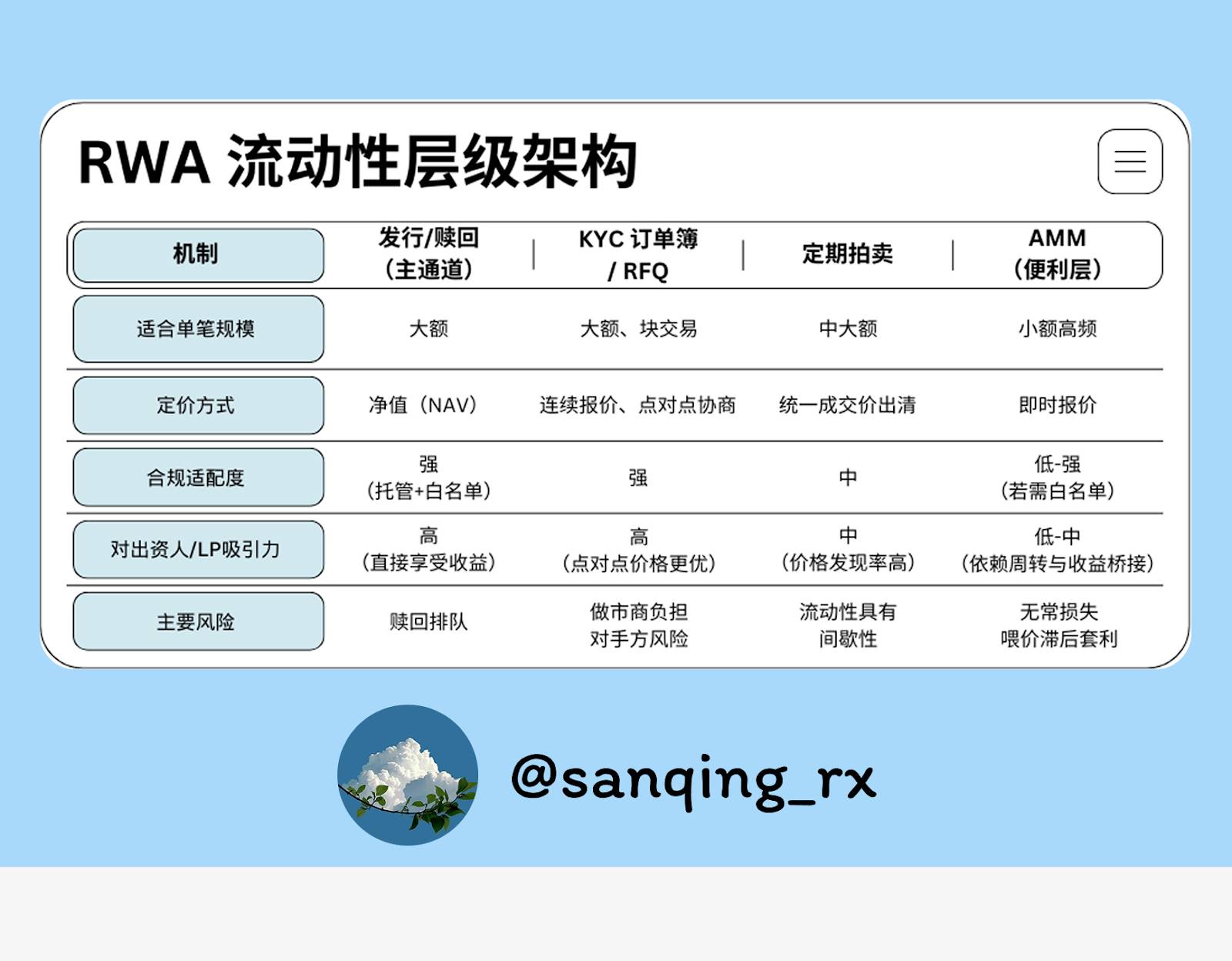

Positionnement : les processus d’émission / rachat, les carnets d’ordres / RFQ soumis à KYC et les enchères périodiques doivent constituer la « colonne vertébrale » de la liquidité RWA ; l’AMM doit quant à lui se limiter au rôle de « couche de commodité », servant uniquement aux petits échanges secondaires quotidiens et pratiques.

Méthode : combiner « market making en bande étroite + bande glissante / Hook pilotée par Oracle + pont de rendement » afin de transmettre effectivement aux LP les rendements natifs des RWA (intérêts, loyers, etc.), complétée par une gestion rigoureuse des risques et une divulgation transparente des informations.

I. L’AMM ne doit pas être le « marché principal » des RWA

Les RWA visent une trame financière prévisible, mesurable et liquidable. Bien que le mécanisme AMM avec cotation continue soit novateur, il fait face à trois défis inhérents dans la plupart des cas d'utilisation RWA : faible activité naturelle des transactions, fréquence lente de mise à jour des informations, et processus de conformité allongé. Cela rend le revenu des LP, basé uniquement sur les frais de transaction, exceptionnellement maigre, alors qu'ils restent exposés au risque de perte incohérente.

C’est pourquoi notre position centrale est la suivante : l’AMM ne devrait pas assumer la fonction de « marché principal » pour les RWA, mais plutôt servir de « dernier kilomètre » de liquidité. Son rôle est de permettre aux utilisateurs d’échanger facilement de petits montants à tout moment, améliorant ainsi l’expérience utilisateur ; toutefois, les grandes transactions et la découverte des prix doivent être confiées à des mécanismes plus adaptés.

II. Pourquoi l’AMM prospère-t-il dans l’univers natif de la crypto ?

Pour comprendre les limites de l’AMM dans le contexte des RWA, il faut d’abord identifier les fondations de son succès dans l’écosystème crypto natif :

-

Transactions ininterrompues : un marché mondial 7x24 heures, combiné à des arbitragistes inter-marchés sans permission, garantit que toute disparité de prix est immédiatement corrigée, créant ainsi une activité commerciale continue.

-

Composabilité extrême : à peu près n’importe qui ou tout protocole peut devenir LP ou participer à l’arbitrage sans barrière, générant un fort effet réseau et une auto-amplification du trafic.

-

La volatilité est une opportunité : une forte volatilité génère une demande importante de transactions et d’arbitrages, dont les frais permettent aux LP de potentiellement « compenser » leurs pertes incohérentes.

Lorsque nous tentons de reproduire ces trois éléments dans le domaine des RWA, nous constatons que les fondations ont changé : fréquence des transactions nettement réduite, mise à jour des prix très lente, seuils de conformité sensiblement élevés.

【Explication locale|Pulsation de prix】

La « pulsation de prix » désigne la « fréquence de mise à jour des prix fiables », une notion clé pour comprendre la différence entre les RWA et les actifs natifs de la crypto.

Actifs natifs crypto : la pulsation est généralement à l’échelle de la seconde (cours boursiers, données fournies par oracles).

Plupart des RWA : la pulsation est souvent journalière, voire hebdomadaire (mise à jour de la valeur liquidative des fonds, estimation immobilière, résultat d’enchères).

Plus la pulsation est lente, moins l’actif convient à un pool de cotation continue profond et maintenu sur le long terme.

III. Dans les scénarios RWA, le calcul économique des LP ne tient pas

Le « rendement annualisé perçu » des LP dépend principalement de trois facteurs : le taux de frais, l’intensité du roulement des fonds dans la plage de prix effective, et la fréquence annuelle des cycles de transaction.

Dans le cas des RWA, ce calcul devient difficile à équilibrer car :

-

Taux de rotation généralement bas : les fonds « stagnants » dans le pool sont rarement « activés » par des transactions fréquentes, entraînant des revenus minimes issus des frais.

-

Coût d’opportunité élevé : des taux d’intérêt ou des rendements sans risque existent sur les marchés extérieurs. En utilisant le même capital, un LP pourrait gagner davantage en détenant directement l’actif RWA (si cela est possible) plutôt qu’en fournissant de la liquidité.

-

Déséquilibre risque-rendement : dans un contexte de faibles revenus provenant des frais, les LP supportent néanmoins la perte incohérente (perte relative par rapport à la détention simple de l’actif) ainsi que le risque d’être « chassés » par des arbitragistes exploitant un retard dans les données fournies par oracle.

En résumé, le modèle économique des LP est naturellement désavantagé dans les AMM RWA.

IV. Deux frictions structurelles : prix et conformité

Au-delà du modèle économique, deux problèmes structurels entravent l’application de l’AMM.

Décalage dans le rythme de fixation des prix : la valorisation des RWA (valeur liquidative, estimation, enchères) suit un rythme « lent », tandis que l’AMM fournit des cotations instantanément négociables. Ce décalage temporel crée une fenêtre d’arbitrage considérable pour ceux qui disposent des dernières informations, leur permettant de tirer facilement profit des écarts de prix aux dépens des LP mal informés.

La conformité brise la composabilité : les exigences de KYC, de listes blanches et de restrictions de transfert allongent les chemins d’entrée et de sortie des capitaux, brisant ainsi le modèle « Lego » de la DeFi où « tout le monde peut participer ». Cela conduit directement à une fragmentation de la liquidité et à une profondeur insuffisante.

Le « génie des flux de trésorerie » : les flux de trésorerie des RWA (intérêts, loyers, etc.) s’expriment soit par une appréciation de la valeur nette, soit par un versement direct. Si le mécanisme AMM/LP n’est pas conçu pour capturer et distribuer correctement ces revenus, les LP peuvent ne pas percevoir cette partie légitime de leurs revenus, ou voir celle-ci diluée lors des arbitrages.

V. Frontières d’application et cas pratiques

Tous les RWA ne sont pas incompatibles avec l’AMM. Une analyse par catégories s’impose.

Plus adaptés : actifs à courte durée, dont la valeur liquidative est actualisable quotidiennement et dont le prix est transparent (parts de fonds monétaires, obligations d’État à court terme tokenisées, certificats portant intérêt). Ces actifs possèdent un prix central clair, idéal pour un AMM en bande étroite destiné à offrir un service pratique d’échange.

Moins adaptés : actifs dépendant d’évaluations hors chaîne ou d’enchères peu fréquentes (immobilier commercial, capital-investissement privé). Leur pulsation est lente et l’asymétrie d’information sévère, ce qui les rend plus compatibles avec des mécanismes de carnet d’ordres / RFQ ou d’enchères périodiques.

Cas : fenêtre d’arbitrage sur Nest de la chaîne Plume

Contexte : les jetons nALPHA et nBASIS du projet Nest disposaient de pools AMM sur Curve et sur le DEX natif Rooster. Initialement, le processus de rachat était rapide (environ 10 minutes), mais la mise à jour des prix des jetons intervenait environ une fois par jour, voire plus lentement.

Phénomène : la mise à jour quotidienne de la valeur liquidative contrastait avec la cotation en temps réel de l’AMM. Après la publication d’une nouvelle valeur liquidative, le prix AMM tardait à suivre, créant ainsi une fenêtre d’arbitrage consistant à « acheter bon marché sur le DEX → demander immédiatement le rachat auprès du projet → se faire rembourser selon la valeur liquidative plus élevée mise à jour ».

Impact : les arbitragistes réalisaient des profits, tandis que les LP de l’AMM subissaient l’intégralité de la perte incohérente, particulièrement ceux ayant fourni de la liquidité dans des plages de prix fortement déviées, dont les pertes étaient plus graves.

Analyse post-mortem et recommandations de correction :

Analyse : le problème provient d’un décalage de pulsation de prix, combiné à l’absence de garde-fous réglementaires et de mécanisme de routage des ordres au sein du protocole.

Recommandations de correction :

-

Routage des ordres : l’AMM est réservé aux petites transactions (voir explication ci-dessous) ; les gros ordres sont obligatoirement redirigés vers les canaux RFQ ou d’émission/rachat.

-

Suivi actif du prix : mise en œuvre d’un mécanisme « bande glissante pilotée par oracle + Hook », fournissant de la liquidité uniquement dans une plage étroite (±) autour de la dernière valeur liquidative, avec migration automatique de la bande ou hausse temporaire des frais lors de la mise à jour des prix.

-

Garde-fous réglementaires : seuil de fraîcheur des données d’oracle, mécanisme de coupure en cas de prime/decote excessive, et passage en mode enchère ou rachat uniquement lors des jours de révision majeure de la valorisation.

-

Divulgation d’informations : création d’un tableau de bord public affichant la distribution des primes/décotes, l’état des oracles, la file d’attente des rachats, permettant aux LP de prendre leurs propres décisions.

VI. La « charpente de liquidité » : quatre voies parallèles

Un marché RWA mature doit reposer sur une architecture de liquidité multicouche.

VII. Gestion fine : les trois leviers pour bien exploiter l’AMM RWA

Pour que l’AMM remplisse efficacement son rôle de « couche de commodité », trois actions sont essentielles :

1. Market making en bande étroite (Concentrated Liquidity)

Fournir de la liquidité uniquement dans une plage très resserrée autour de la valeur nette de l’actif. Cela améliore considérablement l’efficacité du capital et réduit la fenêtre temporelle pendant laquelle la liquidité reste exposée à un ancien prix et peut être exploitée par arbitrage.

2. Suivi dynamique et autoprotection (Oracle Slip-Band / Hooks)

Version dynamique et évoluée du market making en bande étroite. Grâce à l’orchestration entre oracles et contrats intelligents, le prix suit automatiquement les mises à jour, et des mécanismes de protection s’activent en cas de mouvement anormal du marché.

【Explication locale|Bande glissante et Hook】

Bande glissante (Slip-Band) : un petit « couloir de cotation » collé à la donnée fournie par oracle (ex : valeur nette). La liquidité y est concentrée.

Hook (« crochet ») : action programmable intégrée au contrat AMM. Lorsque le prix oracle est mis à jour, le Hook est déclenché automatiquement, déplaçant la « bande glissante » près du nouveau prix, voire augmentant temporairement les frais pour couvrir le risque.

Objectif principal : éviter de rester exposé longtemps à un ancien prix, tout en conservant la commodité des petits échanges.

3. Pont de rendement (Yield Bridging)

Il est impératif de mettre en place un mécanisme clair permettant d’affecter précisément aux LP du pool AMM les flux de trésorerie générés par l’actif RWA sous-jacent (intérêts, loyers, etc.). Il faut définir explicitement dans le code le chemin complet : « entrée du rendement dans le pool → reconnaissance des parts → moment du retrait », afin que la source de revenus des LP s’étende au-delà des seuls frais de transaction, incluant désormais « frais + rendement natif de l’actif ».

VIII. Conclusion : passer de la « cotation continue » à une « liquidité prévisible »

Les RWA n’ont peut-être pas besoin du vacarme permanent des prix 7×24 offert par la blockchain. Ce dont ils ont vraiment besoin, c’est d’une infrastructure de liquidité prévisible, mesurable et liquidable.

Confions chaque tâche à son mécanisme spécialisé :

Émission / rachat, carnets d’ordres / RFQ avec KYC, enchères périodiques — bâtissons solidement ces voies principales, où s’effectuent la découverte des prix ancrés et l’exécution des grosses transactions.

AMM — recentrons-le sur le « dernier kilomètre », en lui confiant exclusivement la mission d’offrir une expérience d’échange fluide, transparente et adaptée aux petits montants.

Lorsque l’efficacité du capital s’aligne avec la réalité réglementaire, lorsque nous cessons d’imposer à l’AMM le fardeau irréaliste de jouer le rôle de « marché principal », alors, et seulement alors, l’écosystème de liquidité secondaire des RWA sur blockchain deviendra plus sain et durable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News